��Ҫ���ҹ���һ���������ƵĹ��ң��Ŵ����ҹ������г�����Ҫ��ɲ��֣��Ǵٽ��ҹ����÷�չ����Ҫ���ء����ķ����������Ŵ��ͷ���������Ŵ����ַ�ʽ���ҹ��������������á����Ȳ���Chow�ָ����飬�о����ҹ�30���������Ŵ��Ծ��ù��Ľ��Բ��죻�����о���GDP�������Ŵ���GDP�����������Ŵ��ij��ںͶ��ھ����ϵ�������������ϵ���������˷�Ƕ�������ģ�ͱȽ����������Ŵ��ͷ�������ڶ��Ҿ�������Ӱ��������Ҫ�ԡ�

�ؼ��ʣ������Ŵ���������ڣ���������ڣ���Ƕ��ģ�ͣ�Э��

������������� ��ѧ�������ϲƾ�������ѧͳ������ѧѧԺ

һ������

�ĸ↑���������ҹ����÷�չȡ���˾�������������ҹ����ý����г����ĸ��Ӫ��ҵ�����徭Ӫ�ߵȷǹ����ƾ��ò����ߵõ����㷢չ������������֪����ҵ������Ҫ����һ�����ʱ���ģ����ҵ��չ��Ҫ���ϵسO�ʱ������ݾ���ѧ��Դϡȱ�Եļ��裬�ʱ����γ���Ҫӯ�ಿ�ŵ�ʣ������ֲ��ŵ�ת�ƣ����ٳ�����ת�Ƶ�����Ҫ���������ǽ��ڡ�����ѧ���ܱ���(Schumpeter��1912)����ҵ�Ҳ��ܺʹ��µĽǶ������˽�����ϵ�ھ��÷�չ�����е���Ҫ�ԡ��ܱ�����Ϊ�����������ҵ���ڳ�Ϊ��ҵ��֮ǰ��������ʹ�Լ���Ϊծ���ˡ������ڡ����÷�չ���ۣ��������ʱ����Ŵ�����Ϣ����ҵ���ڵ��о��У��ܱ��ض����мҸ����˸߶����ۣ������м����ھ��÷�չ�ĺ��ĵ�λ������Ϊ������ҵ�Ҵ����Ǿ��÷�չ�Ķ���ԴȪ��Ȼ����ҵ�Ҵ��²����뿪���мҵ����á��������м����ʽ������������ӵĺ����Թ��ܣ�ʹ�þ����еĸ�������Ҫ�ص����մ��µ�Ҫ���������ã��������м�����ҵ�ҵ���ҵ�ң����ִ���������ҵ�Ҿ���������������������������м��ǵ���������������ҵ�һ���������ߡ��ܱ���ͨ����ҵ��������صĽǶ������ǽ�ʾ�˾�����������ڵĹ�ϵ��Ȼ�����ҹ��ǵ��͵Ľ������ƹ��ң����в��ž���һ����¢���ԣ�������ϵЧ�ʵ��£����ڽṹ�߶ȵ�һ���ʲ������ϲ������ϵ�Ŀ����Խϵͣ�����ͨ�����ʹ��ơ�����г����ƺ��Ŵ�����ȷ�ʽ�Խ�����ϵʩ�ӹ㷺�����Ӱ�졣

�����Ľ��ڸ�֣����ҹ����÷�չ�������������Ӱ�죺һ���棬���ֽ��ҹ��Ľ��ڽṹ��ϵ�У�������Ȼ��ռ�������ƣ����еĽ����Ŵ��ʲ������������ʲ���ռ���Եı��������ּ�����ʺ�ֱ�����ʲ�ƽ��Ľṹ������������ҵ���Ŵ���ģ���ҹ����ڷ�չ��������Ҫ�ĵ�λ�����н��Ĵ�������п��Ʊ����ߴ�50%����(��1)��ʼ�մ���¢�ϵ�λ������ռ�����г�����Ҫ�ɷ֣������˴ӻ��Ҳ��ŵ�����ѧ�Ҷ��Ŵ��ܶ�ĸ߶ȹ�ע��������Ϊ���й��Ŵ��ܶ�Ȼ����ܶ�����۾��ø�Ϊ��Ҫ��������Ϊ���й��Ŵ��ܶ����۾��ñ����Ĺ����̶ȱȻ��ҹ�Ӧ����Ϊ���ܡ���ˣ��Ŵ�״����Ӱ����ڽ���Ӱ���۾��õ���Ҫ����������ͨ���о��ҹ�����ҵ���Ŵ�״����������Ծ��÷�չ������Ӱ�졣

��1 ������ҵ���д�����

|

ʱ�� |

���ڻ������(��) |

�Ĺ������д��(��) |

��ռ���� |

|

2002 |

170917.4 |

110215.9 |

64.48% |

|

2003 |

208055.6 |

127119.8 |

61.10% |

|

2004 |

241424.3 |

142744.1 |

59.13% |

|

2005 |

287163.0 |

162835.1 |

56.70% |

|

2006 |

335459.8 |

183139.5 |

54.59% |

|

2007 |

389371.2 |

204088.0 |

52.41% |

|

2008 |

466203.0 |

240514.0 |

51.59% |

������Դ�����й�ͳ������������й�����ͳ�������

��һ���棬��ҵ���е���Ҫ��������ǹ�����ҵ����������ҵ������С��ҵ�������������Ϊ��2000���2001�꣬��Ӫ��ҵ�����ܶ��ռ�����������ܶ��6.8%��6.5%������������������ߣ����Ǵ��������Ȼ��С����Ӫ��ҵ�ò������д�����ҹ��ĸ↑��30�������ҹ���Ӫ��ҵȴ�õ���ǰ��չ����Ӫ���ö��ҹ����ù����ʲ����������ڹ�ҵ�ܲ�ֵ�еı����Ѿ�ռ��80%���ϣ���Թ���������ֵ�������ѵ���65%���ϡ�����Ӫ��ҵ�ڵò������д��������£���Ȼ���ָ��������������ڴ�������������·����ô��������Ӫ���ŵķ�չΪ����ʱ��Ļ����ṩ�����ʻ�����ͬʱҲΪ������õ������ṩ���ʽ�ǰ�ᡣ������ܹ��������巢չս���и�����в����������λ��������Ӫ������Ȼͨ�����������;������ʽ�չ�������Ƶļз�����ǿ�ɳ�����ȡ���˾��������������Ե�λ���ٽ����ø��ٷ�չ������������Ϊ�й�����������������ڡ��Ŵ����γ��˾��г����о�����������Ŵ�״����Ҳ�Ƿ����ҹ����÷�չ����Ҫ������

���ĶԸĸ↑�������ҹ������Ŵ��͡���������ڡ�����Ŵ����ַ�ʽ���ҹ����÷�չ������Ӱ����м�Ч��������Ҫ���ݽ���ѧ��ͨ��ʵ֤�о��ҹ��Ŵ���չ״������ͨ��Э���������������ϵ����ķ����������ֲ�ͬ�Ŵ�·�����ҹ���������������Ӱ�죻���÷�Ƕ�������ģ�ͼ����ҹ������Ŵ�������Ŵ����ҹ����÷�չ�е������Ҫ�ԣ��Ӷ����δ���ҹ���ӽ����г��ĸ�ķ�����������Ŵ����������;����Ϊ�ҹ����÷�չ��������ĸ�ע���µĻ�����

��2 ����GDP���Ŵ��ܶ�����

|

��� |

GDP(��Ԫ) |

����ܶ�(��Ԫ) |

|

1978 |

3645.217474 |

2984.5 |

|

1979 |

3921.264466 |

3315.701668 |

|

1980 |

4228.748145 |

3721.917808 |

|

1981 |

4448.555408 |

4356.149733 |

|

1982 |

4860.012384 |

4851.835664 |

|

1983 |

5400.955986 |

5465.724079 |

|

1984 |

6227.498432 |

6964.136781 |

|

1985 |

7050.543512 |

7578.614009 |

|

1986 |

7652.698598 |

9014.972145 |

|

1987 |

8534.130227 |

9954.865557 |

|

1988 |

9499.344121 |

9536.923077 |

|

1989 |

9894.27129 |

11471.85219 |

|

1990 |

10296.69699 |

14645.7024 |

|

1991 |

11234.5033 |

17612.51117 |

|

1992 |

12814.65612 |

20911.75976 |

|

1993 |

14566.12478 |

22911.05822 |

|

1994 |

16475.37887 |

23977.16814 |

|

1995 |

18013.16106 |

26303.98085 |

|

1996 |

19849.12693 |

30175.38963 |

|

1997 |

21760.06293 |

35597.28445 |

|

1998 |

23351.23246 |

41565.23723 |

|

1999 |

25206.39986 |

46856.3628 |

|

2000 |

27362.67034 |

51422.92627 |

|

2001 |

29566.80458 |

58565.65217 |

|

2002 |

32389.27951 |

69714.25606 |

|

2003 |

35834.57762 |

83668.06474 |

|

2004 |

39565.54589 |

92062.76876 |

|

2005 |

44328.73343 |

103847.7177 |

|

2006 |

49991.57322 |

119067.2994 |

|

2007 |

57171.64024 |

131900.7354 |

|

2008 |

62655.28655 |

147249.0473 |

|

2009 |

68482.8388 |

192182.2736 |

������Դ�����й�ͳ������������й�����ͳ�������

�����ҹ�������������Ŵ���Ч����

(һ)���ݵ�ѡ���봦��

������Ҫ�������������Ŵ��Ծ���������Ӱ�죬���Թ���������ֵ(GDP)��Ϊ��������ָ��Ϊ���������ҵ�����Ŵ��ܶ�Ϊ�Ա��������ݼ���2�����⣬�����ع�ʱ�����Ķ�GDP�ʹ���ܶ���ö����������ֱ�Ϊlngdp��lncre��һ����Ϊ�˼����췽��Իع�����Ӱ�죬��һ����ع鷽��ϵ�����������ʣ�������ʵ��Ӧ�ü�ֵ�����ݶ��Dz���1978��۸�Ϊ���ڼ۸�����������

(��)�Ŵ���չ�Ծ��ù��Ľ��Լ���

�ҹ����÷�չ30�����������÷�չ�ṹ������һ�ɲ���ġ����Ÿĸ↑�ţ����ù�ϵ�������涼�����˸ı䣬�г�������������Ҳʹ�þ��ù�ϵ���ϵ�������ˣ�������Ҫ���ü����ķ��������ҹ��Ŵ���չ�IJ�ͬ�Σ�������ͬ�εļ�Ч��

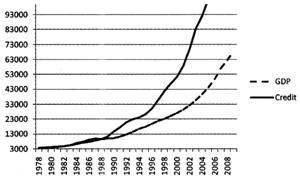

�۲쾭���������Ŵ��ܶ������ͼ(��ͼ1)�����Ƿ�����1992�����ң��ҹ��Ŵ���ģ����������ٶ����Ը���GDP�������ٶȡ�1992���Сƽͬ־��Ѳ������ȫ�������˸ĸ↑�ż��ٷ�չ��ʱ�ڣ�Ͷ�ʿ�ʼ���࣬Ҳ���Ǵ����ʱ�ڿ�ʼ���Ŵ���չ�Ծ���������Ӱ�켨Ч��ʼ�����ṹ�Ա��졣Ϊ�˽��Ŵ���չ�Ծ�������Ӱ�췢��ת�۵�ʱ��ȷ���Ƴ������������Chow�ָ����顣

ͼ1 GDP���Ŵ��ܶ�ʱ��ͼ

Chow�ָ������˼���ǰѷ���Ӧ�����ɷָ�㻮�ֳ�����ÿ������������(ÿһ������������Ĺ۲�ֵ����Ӧ���ڷ��̲��������������ſ�����ÿһ�����������ģ��)��Ȼ��Ƚ�����ȫ���������лع�õ��IJв�ƽ����������ÿһ���������������õ��ļ��ܵIJв�ƽ���ͣ��ж��Ƿ����˽ṹ�仯��һ�����������������ͳ�������м��飺

1��Fͳ�������Ծ���Լ����������Լ��������������IJв�ƽ���ͽ��бȽϣ��������������Ƿ����һ���ָ�㣬�������£�

(1)

(1)

ʽ�У� �������������������ݽ��лع�õ��IJв�ƽ����(�൱��ʩ�����������������ڼ䲻���ڽṹ�仯��Լ��)��

�������������������ݽ��лع�õ��IJв�ƽ����(�൱��ʩ�����������������ڼ䲻���ڽṹ�仯��Լ��)�� �ǻ��ڵ�i�����������в������ƺ����õ��IJв�ƽ���ͣ�(k��1)�Ƿ���ϵ�������������ʽ������չΪ����һ���ָ������Ρ���������������������Ƶķ���û�������仯��FֵӦ�ú�С����֮����Fֵ�����ٽ�ֵʱ���ܾ������ڷָ���ԭ���裬����Ϊ�����˽ṹ�仯��

�ǻ��ڵ�i�����������в������ƺ����õ��IJв�ƽ���ͣ�(k��1)�Ƿ���ϵ�������������ʽ������չΪ����һ���ָ������Ρ���������������������Ƶķ���û�������仯��FֵӦ�ú�С����֮����Fֵ�����ٽ�ֵʱ���ܾ������ڷָ���ԭ���裬����Ϊ�����˽ṹ�仯��

2��������Ȼ��LRͳ�������Ծ���Լ��������û��Լ�������µļ��������Ȼֵ���бȽϡ�LR����ͳ������������x2�ֲ������ɶȵ��ڷָ��������Բ�������(k��1)������ԭ������Fֵ�����ơ�

���ݾ��÷�չ��������ۣ����������ķ�����ʽΪ��

lnGDPt=������lnCret����t (2)

����ͼ1ʱ��ͼ���Է����ָ��Ӧ����1990��1995���ڼ䣬����Eviews���Ŵ���չ�;����������зָ����飬������3��ʾ��

��3 �Ŵ���չ�����������ָ�������

|

ʱ��� |

Chow����Fֵ |

Pֵ |

|

1990 |

2.125 |

0.138 |

|

1991 |

0.690 |

0.510 |

|

1992 |

0.395 |

0.678 |

|

1993 |

1.722 |

0.120 |

|

1994 |

2.586 |

0.093* |

|

1995 |

1.256 |

0.301 |

ע����*����ʾ10%��������ˮƽ����4����7ͬ��

ͨ��Chow�ָ����飬��10%��������ˮƽ�£���Ϊ1994�����������Ŵ���ģ��չ�Ծ���������Ӱ�췢���仯������ǰ�ķ����ģ�1992���ȫ�������г����øĸ�߳�����ҵͶ�ʻ�Ծ����ҵ��Ҫ����Ͷ�ʣ��Ŵ�ˮƽ��ģ����Ϊ�˷����Ŵ���չ�Ծ��õľ���Ӱ�죬���Ķ�1978��1993�ꡢ1994��2009�������ֱ���лع飬�õ����»ع�����

(3)

(3)

t=(12.27)(26.81)

(�������䣺1978��1993��)

(4)

(4)

t=(13.12)(37.90)

(�������䣺1994��2009��)

�������̵�����Ŷ�R2���ﵽ��98%���ϣ�����ŶȽϺá�1994����ǰ�������Ŵ���ģÿ����1%��GDP������0.67%��1994��֮�������Ŵ�ˮƽÿ����1%���ͻ����0.69%��GDP������Ҳ����˵��1994���Ժ���ҵ�����Ŵ���չ1%���ٶ������Ծ��������Ĺ��������0.02%�����������ٵĹ������������֤������������ᵽ�ġ��ƶȱ�Ǩ�ɱ��ֵ���˵�������н��ڲ����ڹ���ǿ�����ı����±������൱�̶ȵ��ȶ��ԣ�Ϊ����ľ��÷�չ�ṩ��֧�֡����Խ��ڸĸ���ͺ�Ϊ���ۻ������ҹ�����30����ij������������ĸ↑������������ҵʼ����Ϊ�����ȶ����Ĺ��ߣ����жԾ��õ�Ч����߲���������������IJ������ֲ��������жԹ�����ҵ���Ż��Ŵ����ߣ����и����˹�����ҵ�ĸ�ijɱ������Ӿ������Ϸ�����1%���Ŵ���������0.67%���ϵľ�����������ʮ�ֿɹ۵ġ�

�������㷽��û�п����Ŵ����Ŵ���������Ͷ�ʺ��������ѣ�û�н������������Ծ���������ϵͳ���ƣ�ֻ�Ǵ��Թ��ƵĽ����

(��)�����Ŵ��뾭��������Э����ϵ����

����ʱ������������˵���������Ƿ�ƽ�ȵģ��������ɱ��������ھ�����������������ع���ȴʮ�������ġ�α�ع顱�����ھ��û�У����ַ�ƽ�ȵ�������ʮ���ձ�ģ���������������֮����зdz����еij��ھ����ϵ����ˣ�Ϊ����Ч�غ�������֮���Ƿ���г��ھ����ϵ��Engle��Granger��1987�������Э���ĸ������������ƽ�ȱ��������������Ϊƽ�����У�����⼸����������Э����ϵ��Э�����������ܺõؽ���˷�ƽ�����й�����̬�ع�ģ�Ϳ�����ɵġ�α�ع顱�����⡣���½�������ҵ�����Ŵ���չ�;���������Э����ϵ��

���α༭������