内容提要:随着经济社会的发展,经济主体面临的不确定性和决策风险在不断增加,预期冲击已经成为影响经济波动的重要因素。本文尝试将预期冲击与中国经济结合起来研究,在动态一般均衡框架内探讨其动态特征,并从数量上测度其重要性。文中首先建立一个包含预期冲击的小型DSGE模型,探讨预期冲击驱动经济波动的机制及其动态特征。然后在此模型基础上,利用贝叶斯方法估计预期冲击解释改革开放以后中国经济周期波动的重要性。估计结果表明:预期冲击是改革开放以后中国经济周期波动最主要的驱动力,预期冲击可以解释超过三分之二的经济总量的波动。最后,本文在小型DSGE模型的基础上构建了一个包含更多冲击的大型DSGE模型,以考察上述结论是否稳健。结果表明,是稳健的。

关键词:预期冲击/经济波动/DSGE模型作者简介:庄子罐,中南财经政法大学金融学院,电子信箱:ziguanzhuang@yahoo.com.cn(武汉 430073);崔小勇,中央财经大学中国经济与管理研究院,电子信箱:xyongcui@gmail.com;龚六堂,北京大学光华管理学院,电子信箱:ltgong@gsm.pku.edu.cn;邹恒甫,武汉大学高级研究中心、中央财经大学中国经济与管理研究院,电子信箱:zouhengfu@gmail.com。

一、引言

由于预期的变化(即预期冲击)会对个体行为以及政策效果产生实际影响,今天中国的经济政策制定者已经越来越重视预期管理。①预期管理的目标是平滑宏观经济的波动,使经济运行的环境尽可能稳定,避免因预期变化而产生的非理性行为。然而,预期冲击驱动宏观经济波动的机制是什么?进一步,预期冲击是驱动中国宏观经济波动的主要力量吗?这是本文尝试回答的问题。

众所周知,自Kydland & Prescott(1982)以及Long & Plosser(1983)建立RBC理论以来,很多经济学家认为RBC模型能很好地解释现实中的经济周期波动,RBC模型也逐渐成为研究经济周期问题的基准模型。近年来,国内学者开始运用RBC模型及其扩展模型研究中国的经济周期问题,而且许多学者认为RBC模型能够较好地解释中国的经济周期波动。因此,一个自然而然的想法就是直接在标准的RBC模型中引入预期冲击,以便探讨预期冲击导致中国宏观经济波动的机制和效应,如庄子罐等(2010)。然而他们的分析表明,在标准RBC模型中,预期冲击难以导致经济总量间波动的共动特征。②这是将预期冲击引入标准RBC模型中出现的一个缺陷。

另外,庄子罐等(2010)利用方差分解方法详细地分析了模型中不同的冲击(技术冲击和预期冲击)对中国经济波动的解释力。结果表明,技术冲击在解释短期(1年)经济波动上表现良好,但是对中长期(4年以上)的经济波动缺乏解释力,技术冲击大约能够解释总产出的无条件方差的45%;预期冲击对短期经济波动缺乏解释力,但是在解释中长期经济波动上的表现比技术冲击好,预期冲击可以解释50%以上的中长期经济波动。因此,模型对中国经济波动的解释力不够理想是庄子罐等(2010)文章的另一个缺陷。正如庄子罐等(2010)的结论所言,原因可能有以下几点:一是,文中模型是标准的RBC模型,没有考虑任何市场不完全;二是,文中模型仅考虑了技术冲击这一种实际冲击,如果在引入更多冲击的同时也引入预期冲击,结果可能会更令人满意。

基于上述考虑,本文从两方面入手延续庄子罐等(2010)的研究:一是,建立一个区别于标准RBC模型的DSGE模型,说明在此模型中预期冲击能够导致经济总量间波动的共动特征,并且详细讨论预期冲击导致经济总量间共动性的机制和条件。二是,在此模型的基础上,考察各种冲击对中国经济周期波动的解释力,并且阐明预期冲击是改革开放以来中国经济周期波动的主要驱动力。

本文研究思路如下:首先建立一个包含预期冲击的小型DSGE模型,尝试利用这个模型来模拟中国的现实经济。但是对于中国经济而言,我们并不知道如何将预期冲击引入模型是恰当的方式。因此在模型估计阶段,有意地把模型设置的范围扩大,以便寻求适合中国经济现实的模型。我们共估计了七个模型

。在模型估计阶段得出两个重要的结论:(1)应该将预期冲击引入描述中国经济的DSGE模型中,因为包含预期冲击的模型可以提高模型拟合现实数据的能力;(2)在将预期冲击引入模型的基础上,找到了最优的模型设置方式(即模型

。在模型估计阶段得出两个重要的结论:(1)应该将预期冲击引入描述中国经济的DSGE模型中,因为包含预期冲击的模型可以提高模型拟合现实数据的能力;(2)在将预期冲击引入模型的基础上,找到了最优的模型设置方式(即模型 )。然后,在模型基础上详细讨论预期冲击导致经济总量间共动性的机制和条件。分析表明,消费习惯和投资调整成本是预期冲击导致经济总量间共动性的重要因素。消费习惯保证了经济系统在受到预期冲击的作用下消费和就业能够同方向变动。投资调整成本保证了经济系统在受到预期冲击的作用下产出、投资和就业与消费能够同方向变动。接下来,在对主要经济变量的无条件方差进行分解的基础上,我们发现,预期冲击是中国经济周期波动的最主要的驱动力。预期冲击可以解释超过70%的产出、消费、投资以及资本存量的波动,而且能够解释约55%的就业波动。最后,在小型DSGE模型的基础上,我们构建了一个包含更多冲击的大型DSGE模型,以考察上述结论是否稳健。分析结果表明,小型模型的结论是稳健的。即使在允许更多冲击相互竞争的情况下,预期冲击同样可以导致经济总量间波动的共动性,而且预期冲击仍然是驱动中国经济周期波动的重要因素。

)。然后,在模型基础上详细讨论预期冲击导致经济总量间共动性的机制和条件。分析表明,消费习惯和投资调整成本是预期冲击导致经济总量间共动性的重要因素。消费习惯保证了经济系统在受到预期冲击的作用下消费和就业能够同方向变动。投资调整成本保证了经济系统在受到预期冲击的作用下产出、投资和就业与消费能够同方向变动。接下来,在对主要经济变量的无条件方差进行分解的基础上,我们发现,预期冲击是中国经济周期波动的最主要的驱动力。预期冲击可以解释超过70%的产出、消费、投资以及资本存量的波动,而且能够解释约55%的就业波动。最后,在小型DSGE模型的基础上,我们构建了一个包含更多冲击的大型DSGE模型,以考察上述结论是否稳健。分析结果表明,小型模型的结论是稳健的。即使在允许更多冲击相互竞争的情况下,预期冲击同样可以导致经济总量间波动的共动性,而且预期冲击仍然是驱动中国经济周期波动的重要因素。二、简要的文献回顾

经济学家其实在很早以前就认识到了预期的变化(冲击)可能是导致经济周期波动的重要因素。他们认为,关于未来的信息(news shocks③)改变经济人的预期④,从而影响人们的投资、消费和工作决策。例如,早在1927年,英国著名经济学家阿瑟・庇古(Arthur Pigou)就指出:“商人们的预期变化――此外再没有别的东西,构成了产业波动的直接原因或者前导。”按照Pigou(1927)的论述,当人们获得关于未来的好信息(即对未来乐观预期)时,他们将开始积累资本以应对未来总需求的增加,经济将经历一段繁荣时期。但是,如果这些好信息最后被证实是错误的(即预期未实现),人们将削减投资,经济将经历一段衰退时期。由关于未来的信息引起的经济周期被称为预期驱动的经济周期(近来,一些经济学家把这种经济周期简称为NDBC⑤(news driven business cycle)。这种经济周期具有以下特征:面对预期的变化,经济总量如消费、投资、就业和产出同方向波动。早期研究商业周期的学者如Beveridge(1901)和Clark(1934)强调了预期冲击在驱动商业周期波动方面的重要性。遗憾的是,早期的经济学家仅对预期冲击如何影响经济波动进行了定性描述,没有从理论上给出预期冲击如何引入宏观经济模型以及讨论预期冲击导致NDBC的机制和条件,更没有从数量上讨论预期冲击解释经济波动的重要性。

对于上述问题,Beaudry & Portier(2004)跨出了重要的一步。他们构建了一个三部门模型:耐用品部门、非耐用品部门和最终消费品部门。其中,耐用品和非耐用品生产的投入要素为劳动和固定要素,最终消费品生产的投入要素为耐用品和非耐用品。在他们的模型中,关于非耐用品部门未来生产率变化的信息可以产生经济变量的共动性(即在他们的模型中预期冲击可以导致NDBC)。但是,他们的模型要求耐用品和非耐用品之间具有很强的互补性,而且假设资本不再是投资品(耐用品)生产的投入要素。Beaudry & Portier(2004)的工作引起了大量的后续研究。这些后续研究从两个方面拓展了Beaudry & Portier(2004)的研究。一方面,一些学者将预期冲击纳入传统的动态宏观模型中(如单部门的新古典增长模型),探讨了这些结构模型是否能够以及在什么条件下能够产生NDBC,而且从数量上强调了预期冲击是驱动美国经济周期波动的重要因素。如Beaudry & Portier(2007)、Jaimovich & Rebelo(2009)、Denhaan & Kaltenbrunner(2007)、Fujiwara(2007)、Kobayashi et al.(2007)、Fujiwara et al.(2008)、Walentin(2007)、Christiano et al.(2008)、Guo(2008a)、Guo(2008b)、Karnizova(2008)、Qureshi(2009)、Gunn & Johri(2009)、Davis(2007)、Grohe & Uribe(2008)、Khan & Tsoukalas(2009)等等。另一方面,一些学者开始寻找经验证据来识别预期冲击,以便证明预期冲击确实引起了经济周期波动,而且是驱动经济周期波动的主要力量。如Beaudry & Portier(2005)、Beaudry & Portier(2006)、Haertel & Lucke(2007)、Beaudry & Lucke(2009)等。

在我国,虽然目前已有大量关于预期与宏观经济管理(尤其是通货膨胀管理)的讨论,但是,这些讨论还局限在经验描述层面,没有上升到理论层面。为此,本文将借鉴已有方法构建模型,尝试从理论上将预期与中国宏观经济波动结合起来研究,并且从数量上说明预期冲击是导致改革开放以来中国经济周期波动的重要因素。

三、基本模型:包含预期冲击的小型DSGE模型

本节在一个单部门新古典增长模型中引入两类实际摩擦(消费习惯和投资调整成本),构建一个包含预期冲击的小型DSGE模型,重点考察如何将预期冲击纳入动态宏观经济模型。

(一)模型设置

1.家庭

2.数据和先验密度分布函数

在估计这个小型DSGE模型时,我们的重点在估计各类冲击的标准差,其它结构参数通过校准方法得到。因此在应用贝叶斯方法时,我们仅用到中国的人均实际GDP数据。关于数据的来源及处理,可参见庄子罐等(2010)文章的讨论,这里不再赘述。

上表给出了估计参数的先验分布p(Θ)。由于没有前人的研究可供借鉴,我们无法预知把各类预期冲击引入到描述中国经济的DSGE模型后其重要性如何。因此在选择先验分布时,我们参考了国外研究者的做法,特意选择比较平滑和分散的先验分布(Fujiwara et al., 2008; Grohe & Uribe, 2008; Khan & Tsoukalas, 2009)。我们假设各类预期冲击的标准差服从相同的分布且有同样的均值和标准差。

3.估计结果

给定数据和所估参数的先验分布函数,我们用前面所提到的方法数值模拟两个独立的包含2000个样本的马尔可夫链。基于这两个独立的马尔可夫链,表3给出了参数的估计结果。

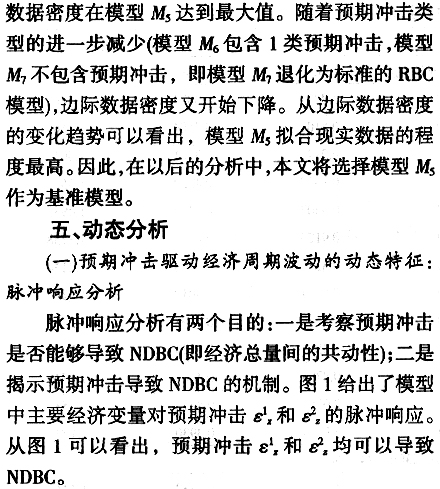

我们用上图来揭示预期冲击导致NDBC的机制。上图右小图表示家庭在第0期获得如下信息:生产率在第2期以后将上升1%。这种关于未来生产率将增加的信息一经发布,经济中的产出、消费、投资和资本积累从第0期开始均呈现出驼峰式上升。首先,消费的上升是由于人们预期未来财富的增加导致的。消费在上升过程中呈现出驼峰形状是因为在模型中引入了内在的消费习惯因素。其次,投资的上升是因为在模型中引入了投资调整成本因素。在第0期获得未来生产率将上升的信息后,家庭希望以一个更高的投资水平进入第2期,以应对生产率的上升。但是投资的调整会给家庭带来成本,因此家庭在获得信息的第0期将开始增加投资。另外,虽然预期未来生产率的增加将导致今天正的财富效应,且这种正的财富效应倾向于抑制就业从而鼓励人们更多地休闲。但是由于利率在生产率实际上升之前下降了,因此在生产率上升之前替代效应占优于财富效应,从而劳动供给增加。最后,由于投资和就业都上升了,所以产出也会上升。

(二)测度预期冲击解释经济周期波动的重要性:方差分解

下表给出了各种冲击解释实际产出、消费、投资、资本和劳动的无条件方差的比例。

表4表明,预期冲击可以解释超过70%的产出波动。这一结论与传统的RBC理论形成鲜明对照,传统RBC理论认为无法预期的技术冲击能够解释大部分的产出波动。然而,一旦允许预期冲击和无法预期的冲击独立地影响经济系统,则预期冲击成为驱动经济周期波动的主要力量。

(三)小结

至此,我们估计了一个包含预期冲击的小型DSGE模型({}),并尝试利用这个模型来模拟中国的现实经济。脉冲响应分析表明,预期冲击可以导致经济总量间共动性(NDBC)。方差分解的结果表明,F10WA63.jpg预期冲击是驱动中国经济周期波动的主要力量。尽管这个小型DSGE模型的模拟结果表明,预期冲击是导致中国经济周期波动的最主要的驱动力。但是,一个合理的疑问是,模型的设置是否存在误设。如果模型存在误设,那么得到任何结论也不足为奇。因此,为了检验上述结论的稳健性,在接下来的讨论中对简单模型进行扩展。我们的策略是,在简单模型中引入更多符合现实的因素。比如,由于简单模型中仅考察了生产率冲击,可以在扩展模型中考察更多的冲击(例如,投资专有技术冲击、政府支出冲击以及货币冲击等)。再比如,简单模型中仅考虑习惯形成和投资调整成本两种实际摩擦。在扩展模型中可以引入更多实际摩擦和名义摩擦。需要说明的是,为了分析的方便,我们在扩展模型中没有考虑名义摩擦和货币冲击。这些讨论将是我们进一步的研究方向。

六、对基本模型的扩展:稳健性分析

本节在基本模型的基础上引入消费习惯、投资调整成本和可变资本利用率,建立一个未包含名义要素的大型DSGE模型。假设模型中存在四种冲击,其中两种为技术冲击:平稳的生产率冲击和非平稳的生产率冲击,另两种为投资专有技术冲击和政府支出冲击。而且假设每种冲击都包含两部分:可预期的部分和不可预期的部分。目的是,考察在这样一个大型(即使这个模型没有考虑名义要素)DSGE模型中预期冲击能否形成经济波动的共动性特征,以及预期冲击是否仍然是驱动中国经济周期波动的重要因素。

(一)模型设置

1.家庭

4.引入预期冲击

在模型中引入预期冲击的方式见简单模型的讨论,这里不再重复。

(二)模型求解

与基本模型的求解一样,扩展模型的求解同样包括以下步骤⑦:(1)利用拉格朗日方法求解中央计划者问题的一阶条件;(2)构建经济的均衡系统;(3)系统转换(稳定化均衡系统);(4)求解均衡系统的稳定状态;(5)线性化均衡系统和数值解。

(三)参数校准与参数估计

1.参数校准

(五)预期冲击的重要性:方差分解

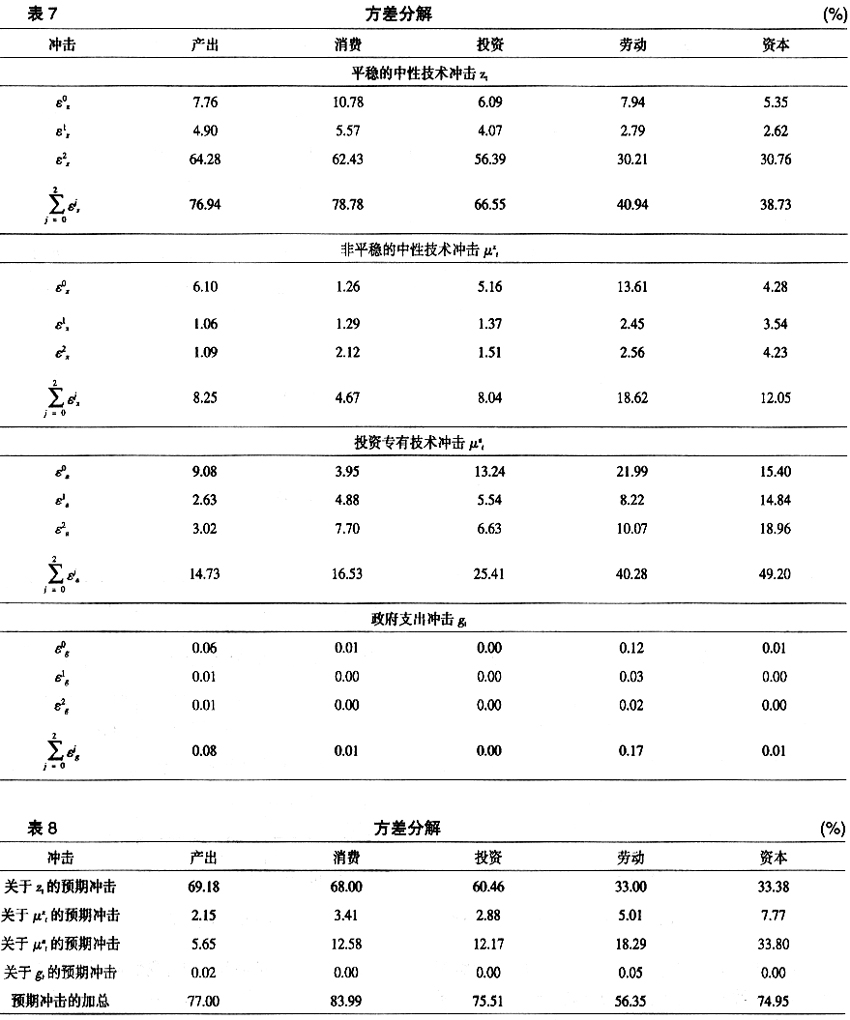

表7给出了四种冲击的可预期部分和不可预期部分对主要经济变量的无条件方差的贡献比率。从表7可以看出,即使存在多个冲击,技术冲击(包括平稳和非平稳的技术冲击)仍然可以解释80%左右的产出、消费和投资的波动。这一结论与传统的RBC理论的结论一致,传统RBC理论认为技术冲击能够解释大部分的产出波动。但是,技术冲击在解释就业和资本存量的波动方面较欠缺,只能解释不到60%的就业和资本存量的波动。投资专有技术冲击弥补了这一缺陷。投资专有技术冲击能够解释就业和资本存量波动的40%至50%。投资专有技术冲击能够提高经济周期模型对就业波动的解释力近来得到了国内外学者的关注(Fisher,2006;陈师、赵磊,2009)。最后,我们发现政府支出冲击对中国的经济周期波动几乎没有贡献。这一结论与扩展模型的设置有关。在扩展模型中,我们假设政府支出仅包含消费性支出。如果在模型中同时考虑政府消费性支出和生产性支出,这一结论不一定成立(黄赜琳,2005)。

表8给出了四种预期冲击对主要经济变量的无条件方差的贡献比率。从表8可以看出,预期冲击可以解释超过70%的产出、消费、投资和资本存量的波动。与基本模型一样,预期冲击仍然是驱动我国经济周期波动的重要因素。

感谢匿名审稿人的建设性意见,文责自负。

JEL Classification: E32, E37, F12

注释:

①国家统计局2010年说,从当前的现实来看,不存在通货膨胀问题,但对通胀预期要给予高度关注。国务院常务会议也提出要“管理好通胀预期”。

②Lucas(1977)把经济周期现象描述为:产出沿趋势的反复震荡及其与其它经济总量时间序列的共动性。实证结果也显示,宏观总量间存在很强的共动性。因此,总量宏观经济变量(如产出、消费、投资和就业)之间的共动性是经济波动的一个重要特征。所以,能否拟合经济总量之间的共动性是检验经济周期理论模型好坏的一个重要指标。

③news shocks指人们今天获得的与未来经济发展状态相关的新信息。这些新信息有助于人们预测未来的经济发展状态,但是不影响当前和过去的经济状态。例如,关于未来生产率的变化、未来研发策略的公告、即将到来的政策改革或者中央银行改变政策目标的意图等信息,都可以被视为news shocks。

④现有研究表明,预期的外生变化可以由两种冲击引起:news shocks和sunspot shocks(太阳黑子冲击)。所以,news shocks和sunspot shocks都可以用来刻画预期的外生变化。但是在本文的研究中,我们仅考察由news shocks引起的预期变化如何驱动经济波动。因此,本文所指的预期冲击即指news shocks。虽然sunspot shocks也可以用来刻画预期的外生变化,但是这种预期变化是由那些本身与经济毫不相干的外在不确定性(如太阳黑子、动物精神和莫名其妙的情绪波动)引起的。因此,本文没有考察sunspot shocks。

⑤也有一些经济学家把这种经济周期简称为EDBC(expectations-driven business cycles)或者庇古周期(Pigou cycles)。

⑥由于篇幅限制,文中未给出模型求解的具体过程,感兴趣的读者请参见本文的工作论文(www.erj.cn)。

⑦由于篇幅限制,文中未给出模型求解的具体过程,感兴趣的读者请参见本文的工作论文。

⑨与简单模型一样,在参数估计阶段我们估计了多个模型,以便确定最优的模型设置。我们发现,扩展模型与简单模型的结论一致,即模型

是最优的模型设置方式。⑩这里只给出了平稳的中性技术冲击的脉冲响应图。其它冲击的脉冲响应图类似,而且太多,所以这里没有给出,感兴趣的读者请向作者索取。

参考文献:

[1]陈师、赵磊,2009:《中国的实际经济周期与投资专有技术变迁》,《管理世界》第4期。

[2]陈师、赵磊,2009:《中国经济周期特征与技术变迁――中性、偏向性抑或投资专有技术变迁》,《数量经济技术经济研究》第4期。

[3]黄赜琳,2005:《中国经济周期特征与财政政策效应――一个基于三部门RBC模型的实证分析》,《经济研究》第6期。

[4]林细细、龚六堂,2007:《中国债务的福利损失分析》,《经济研究》第1期。

[5]唐文健、李琦,2008:《中国设备投资专有技术进步的估计》,《统计研究》第4期。

[6]吴化斌、许志伟、胡永刚、鄢萍,2011:《消息冲击下的财政政策及其宏观影响》,《管理世界》第9期。

[7]赵志耘、吕冰洋、郭庆旺、贾俊雪,2007:《资本积累与技术进步的动态融合:中国经济增长的一个典型事实》,《经济研究》第11期。

[8]庄子罐、崔小勇、龚六堂,2010:《预期与经济波动:一个扩展的RBC模型模拟中国经济的试验》,第十届中国青年经济学者论坛论文集。

[9]An, S., and F. Schorfheide, 2007, "Bayesian Analysis of DSGE Models", Econometric Reviews, 26, 113-172.

[10]Barro, R., and R. King, 1984, "Time-separable Preferences and Intertemporal Substitution Models of Business Cycles", Quarterly Journal of Economics, 99(4), 817―839.

[11]Beaudry, P., and F. Portier, 2004, "An Exploration into Pigou's Theory of Cycles", Journal of Monetary Economics, 51, 1183―1216.

[12]Beaudry, P., and F. Portier, 2005, "The News View of Economic Fluctuations: Evidence from Aggregate Japanese Data and Sectoral U.S. Data", Journal of the Japanese and International Economies, 19(4), 635―652.

[13]Beaudry, P., and F. Portier, 2006, "Stock Prices, News and Economic Fluctuations", American Economic Review, 96, 1293―1307.

[14]Beaudry, P., and F. Portier, 2007, "When Can Changes in Expectations Cause Business Cycle Fluctuations in Neo-classical Settings?", Journal of Economic Theory, 135, 458―477.

[15]Beaudry, P., and B. Lucke, 2009, "Letting Different Views about Business Cycles Compete", in K. Rogoff and M. Woodford(eds), NBER Macroeconomics Annual(forthcoming).

[16]Christiano, L., R. Motto, and M. Rostagno, 2007, "Monetary Policy and the Stock Market Boom Bust Cycle", Manuscript, Northwestern University.

[17]Cochrane, J., 1994, "Shocks", Carnegie-Rochester Conference Series on Public Policy 41, 295―364.

[18]Davis, J., 2007, "News and the Term Structure in General Equilibrium", Manuscript, Northwestern University.

[19]Denhaan, W., and G. Kaltenbrunner, 2008, "Anticipated Growth and Business Cycles in Matching Models", Manuscript, University of Amsterdam.

[20]Fernandez-Villaverde, J., 2009, "The Econometrics of DSGE Models", NBER Working Paper, 14677.

[21]Fisher, J., 2006, "The Dynamic Effects of Neutral and Investment-specific Shocks", Journal of Political Economy, 114,413―451.

[22]Fujiwara, I., Y. Hirose, and M. Shintani, 2008, "Can News Be a Major Source of Aggregate Fluctuations?: A Bayesian DSGE Approach", IMES Discussion Paper 2008-E-16, Bank of Japan.

[23]Greenwood, J., Z. Hercowitz, and G. Huffman, 1988, "Investment, Capacity Utilization and the Real Business Cycle", American Economic Review, 78, 402―417.

[24]Greenwood, J., Z. Hercowitz, and P. Krusell, 1997, "Long-run Implications of Investment-specific Technological Change", American Economic Review, 87, 342―362.

[25]Greenwood, J., Z. Hercowitz, and P. Krusell, 2000, "The Role of Investment-specific Technological Change in the Business Cycle", European Economic Review, 44, 91―115.

[26]Guo, S., 2008a, "Exploring the Significance of News Shocks in Estimated Dynamic Stochastic General Equilibrium Model", Manuscript, Concordia University.

[27]Guo, S., 2008b, "News Shocks, Expectation Driven Business Cycles and Financial Market Frictions", Manuscript, Concordia University.

[28]Khan, Hashmat, and John Tsoukalas, 2009, "The Quantitative Importance of News Shocks in Estimated DSGE Models", Manuscript, Carleton University.

[29]Jaimovich, N., and S. Rebelo, 2009, "Can News about the Future Drive the Business Cycle?", American Economic Review(forthcoming).

[30]King, Robert G., and Sergio Rebelo, 1999, "Resuscitating Real Business Cycles", in John Taylor and Michael Woodford, eds., Handbook of Macroeconomics, volume 1B, 928―1002.

[31]Kobayashi, K., T. Nakajima, and M. Inaba, 2007, "Collateral Constraint and News-driven Cycles", Discussion Paper 07―E―013, REITI.

[32]Lubik, T., and F. Schorfheide, 2004, "Testing for Indeterminacy: An Application to US Monetary Policy", American Economic Review, 94, 190―217.

[33]Negro, M. D., F. Schorfheide, F. Smets, and R. Wouters, 2007, "On the Fit and Forecasting Performance of New Keynesian Models", Journal of Business and Economics Statistics, 25, 123―143.

[34]Pigou, Arthur, 1927, Industrial Fluctuations, MacMillan, London.

[35]Prescott, Edward C., 1986, "Theory Ahead of Business Cycle Measurement", Federal Reserve Bank of Minneapolis Quarterly Review, Fall, 10(4), 9―22.

[36]Schmitt-Grohe, S., and M. Uribe, 2008, "What's News in Business Cycle", Manuscript, Columbia University.

[37]Schorfheide, F., 2000, "Loss Function-based Evaluation of DSGE Models", Journal of Applied Econometrics, 15, 645―670.

[38]Sims, E., 2009, "Expectations Driven Business Cycles: An Empirical Evaluation", Manuscript, University of Michigan.

[39]Smets, F., and R. Wouters, 2003, "An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area", Journal of the European Economic Association, 1, 1123―1175.

[40]Smets, F., and R. Wouters, 2007, "Shocks and Frictions in U.S. Business Cycles: A Bayesian DSGE Approach", American Economic Review, 97, 586―606.^