1994年起实施的《中华人民共和国土地增值税暂行条例》,在房地产交易环节中对土地增值收益征收土地增值税。按照条例规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,应当缴纳30%~60%不等的增值税。

今年7月16日,财政部就《中华人民共和国土地增值税法》向社会公开征求意见,加快了土地增值税立法工作的节奏。近两年全社会注意力都集中在房地产税立法上,今年初国务院立法计划中突然增加了土地增值税法,令相关人士感到惊讶。笔者多年来跟踪房地产领域的税收立法,希望国家借着房地产税立法的契机,清理、整合以房地产为对象的11个税种,并先行停征充满争议的土地增值税。

按照党的十八届三中全会对落实税收法定的要求,我国的税收立法权逐步回归到全国人大。税收法定是法治国家建设、社会主义民主的重要组成部分。2015年修改的《立法法》第八条(六)款明确,税收必须制定法律?。新开征的税种应制定相应的税收法律,现行的税收条例应通过修改上升为法律。截至目前,全国人大常委会已制定了环境保护税法、烟叶税法、船舶吨税法、车船税法、耕地占用税法、车辆购置税法,修改了企业所得税法和个人所得税法,同时对资源税法草案进行了初次审议。列入本届人大立法计划的还有增值税法、消费税法、房地产税法、关税法、城市维护建设税法、契税法、印花税法、税收征收管理法(修改)等。根据财政部年初披露的2019年立法计划显示,今年将力争完成增值税法、消费税法、印花税法、城市维护建设税法、土地增值税法、关税法等部内起草工作。加速土地增值税立法是实现税收法定的积极一步。

本次公布的土地增值税法征求意见稿基本平移了现行税制,在基本不改变现行土地增值税征税范围、计税依据、纳税义务发生时间和征管格局的基础上,结合房地产的新现象作了一些微调。而土地增值税对房价起逆向调节作用,

征收制度复杂、难度大、成本高、征纳矛盾突出等问题则没有针对性的调整。土地增值税开征于1994年,在立法之前有必要检讨执行了25年的税收政策,其执行效果如何,是否达到了当初预设的目的。

按照1995年国家税务总局关于印发《土地增值税宣传提纲》的通知(国税函发[1995]110号),土地增值税的设立主要目的有两点,一是“增强国家对房地产开发和房地产交易市场调控的需要”,抑制炒买炒卖房地产获取暴利者,遏制投机者牟取暴利的行为;二是“增加国家财政收入”。

而这次财政部在征求意见稿的说明中,介绍了土地增值税的立法目的——“发挥土地增值税筹集财政收入、调节土地增值收益分配、促进房地产市场健康稳定发展的作用”。这几乎与当年确定的征税目的如出一辙。

笔者根据国家统计局的公开数据测算发现,实施25年的土地增值税,效果与当初的预设目的——房地产调控和增加财政收入——还有相当大的距离。

征收土地增值税对于城市房价有逆向调控作用

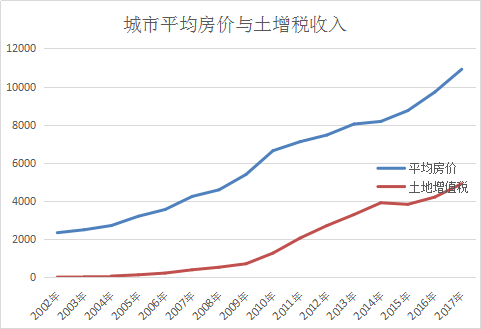

从2009年开始土地增值税收入快速增加,从上一年的719.57亿元增长到1278.31亿元,增幅达78%。到2017年,全国土地增值税收入达到4911.3亿元,比2008年增长了近6倍。再看作为调控对象的房价,众所周知,全国城市房价在近10年呈高速上涨趋势。从2008年至2017年,北京、上海、广州和深圳的平均房价分别上涨了1.6倍、1.9倍、0.9倍和2.8倍。笔者根据国家统计局公布的数据,比较了2008年至2017年土地增值税收入和全国主要城市平均房价的走势,发现两者的增长曲线基本一致,土地增值税与房价的上升完全是正相关关系(图1)。由此可以看出,征收土地增值税对于城市房价上涨没有抑制作用。

有专家认为,由于土地增值税采取累进制税率,土地增值越多,税率则越高,最高可达到60%。而土地增值税是在房地产转让环节征收的税收,在炒房现象严重,房地产市场呈现明显的卖方市场特点的“黄金十年”里,土地增值税必将全部转嫁给购房的消费者,从而直接推高房价。这也从另一面证明了土增税收入与房价比肩上涨的现象。

(图1:城市平均房价与土地增税收入比较图)

与抑制房价相反的是,土地增值税还有逆向调控效果。土地增值税基础税率是30%,政府可以从土地增值中获得最高达到60%的税收收入,是土地增值的最大受益者,因此政府有动力“默认”甚至“鼓励”土地价格上涨,从而增加财政收入。土地增值越大政府越得益,房价就越高,“繁荣”的房地产市场也给政府带来高昂的财政收入。同时,在逆向调控效应下,土地增值税也必将削弱其他房地产调控措施的效果。

土地增值税对财政收入贡献较小,容易造成富者越富、贫者越贫的“马太效应”

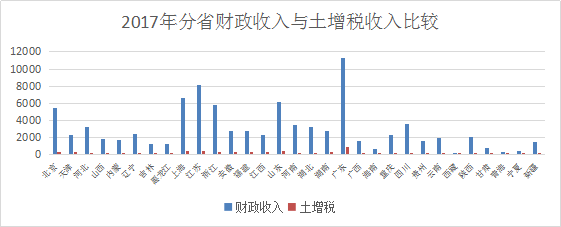

在经历了十多年的高速增长后,2017年土地增值税收入达到4911.3亿元,仅占全国地方财政收入91469.41亿元的5.37%。2018年土增税大幅增长14.9%达到5642亿元,仅占地方财政收入的5.76%。全国除了海南省的土增税收入占比较高(15%左右),其他省份基本上都在5%以下,最低的西藏仅占0.76%。由此可见,土地增值税对地方财政收入的贡献度不高。(图2)

一般来说,经济越发达的地区,土地增值幅度和房地产交易量就会越大,因此地方政府的土增税收入在富裕地区和非富裕地区存在较大差异。2017年全国地方财政收入排列前6位的省市的土增税收入合计达2630.84亿元,占这项税收全国总收入的53.57%。全国31个省级地区,财政收入越高则土增税收入越高,财政收入越低则土增税收入越低,土地增值税对于地方财政贡献的边际效应递减。

土地增值税收入的地区间差异,成为构成地区财政贫富差异的一个因素。因此,土地增值税对地方财政收入的贡献十分有限,而且土增税对于调节财政收入地区间差异起反向作用。

(图2: 2017年分省财政收入与土地增值税收入比较)

税收既是政府筹集财政收入的最基本手段,又是政府实现资源配置效率、收入分配公平以及经济稳定增长职能的重要手段。今天我们再来讨论土地增值税立法,应该对这项税收政策的目的、后果作一次全面的检讨,如果它圆满实现了当初预设的正当目的,成为房地产调控的有效手段,成为地方财政的重要收入来源,那就有必要立法征收土地增值税,强化税收的正当作用。事实证明,25年来,土地增值税并没有达到当初设定的目的——加强房地产调控,而对于“增加国家财政收入”则贡献甚微。如果无法论证这个税收能够实现正当目的,那它的存在仅仅只是政府敛财的手段,它的正当性也会受到质疑。

不检讨征税后果和政策得失,盲目立法征税,有违十八届四中全会对“科学立法”、“民主立法”的总体要求。希望立法机关对此引起重视。

诸多实际问题尚待解决

现行土地增值税是在1994年房地产法制不健全、投机猖獗的特定形势下开征的,目的是通过征收高额累进税收,抑制炒卖地皮。但自1994年7月通过《城市房地产管理法》之后,我国房地产管理法律法规逐步健全,管理机制和调控措施逐步完善,有效打击了纯粹炒卖土地和其他投机行为,在这种形势下继续通过对土地增值收益征收专门税收的方式进行调节已经不具有必要性和正当性。

现行条例将附属建筑物的增值部分纳入一同征税,企业经营绩效越高则税负越重。土增税在调节土地利润的同时,还要调节经营成果,收益越高的企业税负越重。而经营绩效较差的企业,可以以土地超额利润来弥补经营成效的不足,这时的土地增值部分可能会适用较低的税率,甚至不用缴税。因此,土地增值税税制还会导致保护落后的、低效率的公司,干扰市场资源配置的负面效果。

土地增值税税基计算复杂,征纳成本非常高;土地增值税税负非常重,纳税人存在强烈的逃漏税动机;目前实际上是按照1%左右的预征率进行预征,纳税人长期不清算或者进行虚假清算。所以,现行土地增值税在实施中普遍存在违法或脱法状况,滋生严重的寻租腐败问题,给纳税人和税务机关都造成极大的法律风险,损害了法律的公平正义。

我国现行房地产领域的税种配置十分不合理,大多数税种设置在开发和交易环节。造成房地产流转环节和保有环节税负严重失衡,既加剧了房价的上涨,也加重了购房者的税收负担,产生逆向调节和逆向分配的双重负效应。另外,土地增值税与企业所得税、契税、城市维护建设税等存在重复征收问题。上述税种数量众多、交叉重叠、税基狭窄、定位不当,导致难以建立一个税制科学、税负合理、透明高效的地方税制体系,也不利于地方主体税种的优化和形成。

由此可见,土地增值税已经成为优化房地产税收结构、建立地方主体税种的“拦路虎”,理应在研究、推进房地产税时取消土地增值税。

作者:唐大杰,赛意企业研究所研究部主任,武汉大学财税和法律研究中心客座研究员

【本文原载:财新2019年8月13日】