【内容提要】 碳税是减少碳排放的一种重要政策手段,为降低碳排放量,可以考虑开征碳税来达到这一目的。对于中国开征碳税,许多学者认为具有较大的风险性,认为征收碳税将对中国的收入分配、经济增长和整体税负等产生负面影响。笔者利用计量经济模型,对这些观点进行了分析,发现中国开征碳税对收入分配几乎没有影响,在一定程度上可以促进经济增长,也不会增加居民的税收负担。即,中国开征碳税没有风险性。

【关 键 词】碳税收入差距经济增长宏观税负

引言

2010年6月,财政部和国家发改委联合颁布的《中国碳税税制框架设计》报告列出了中国碳税开征路线图,预计2013年前,适时开征碳税,2014年后开征环境税,并根据碳税实施的具体情况和其他环境税税种的改革情况,完善和优化整个环境税收体系。在后金融危机时期,中国要转变经济发展方式,最终实现“十二五”规划目标的需要,开征碳税是其必要条件之一。有的学者认为,开征碳税具有风险性,甚至会夸大碳税的风险性。笔者认为,开征碳税是否具有风险,需要认真分析,即使有风险也不应该夸大,如若没有风险,就更不应该夸大可能的风险。

一、文献综述

碳税作为一项税收制度,其实施可能会对经济结构、公众利益等产生影响,这种影响强弱可能会有所差别,影响周期也可能会有所不同。进入21世纪以后,国内外学者对碳税制度构建、碳税作用及碳税影响,进行的研究逐渐增加。

(一)国内成果

魏涛远等(2002)利用可计算一般均衡(CNAGE)模型定量分析了征收碳税对中国经济和温室气体排放的影响,得出的结论是,征收碳税将使二氧化碳的排放量将有所下降,但中国经济状况恶化。长期看,征收碳税的负面影响将会不断弱化,通过征收碳税实施温室气体减排,经济代价十分高昂[1]。于娟等(2007)立足中国二元经济体系影响依然存在的社会现实,构建了基于CHAYANOV农民模型假设基础之上的CGE模型。在此基础上,从二氧化碳减排、缓解常规能源供给压力的角度出发,提出在常规能源部门收入碳税补贴现代生物质能发展的政策建议[2]。周剑等(2008)根据北欧国家的实际应用,从税率、征税对象、税收循环、免税条款、减排效果等方面来研究北欧碳税政策,并提出我国未来碳税政策的思考与建议[3]。陈洪宛等(2009)介绍了碳税这一国际社会普遍采用的减排政策,其后对发达国家碳税实践进行分析,并结合我国国情提出了当前开征碳税需要着重考虑的问题,最后对当前碳税的可行性进行总结[4]。姜克隽(2009)认为,征收碳税对中国二氧化碳排放的抑制作用明显,对GDP的影响最多在0.45%左右。碳税实施一段时间后,经济结构调整到比较低碳排放经济体系下,这时的经济结构将会促进经济发展,开征碳税对GDP的影响不大[5]。宋俊荣(2010)认为,对进口内涵碳产品征收碳税违背了GATT第1条最惠国待遇原则和第3条国民待遇原则,对同类产品给予差别待遇的依据应仅限于产品的碳含量,而不应扩展至其他方面,如产品的出口国等[6]。赵玉焕(2011)从国际贸易的角度对芬兰征收碳税对产业国际竞争力的影响进行了实证研究,认为开征碳税对芬兰产业国际竞争力有一定的消极影响。芬兰的经验,对中国的碳税政策设计提供了良好的借鉴[7]。林桢(2011)针对河南经济发展的特点,分析了碳税开征对河南经济的积极与消极影响,认为开征碳税会给经济带来一定的负面效应,但从长远来讲有利于促进我国节能减排和建立环境友好型社会,并提出了一些应对策略[8]。蔡博峰(2011)认为,从欧洲典型国家碳税实施效果看,通过税收循环和其他辅助措施,碳税对于GDP的影响都是正的,证明了碳税的第二重红利。欧洲许多公众对于碳税调整税收结构的期望已经超过了碳税控制温室气体排放和应对气候变化的作用[9]。

国内成果分两方面,一方面集中于研究开征碳税对居民收入分配的影响和对经济发展的影响的实证分析,另一方面集中于研究借鉴国际经验构建中国的包括碳税在内的环境税制度的政策分析,但这些成果中,没有研究征收碳税对中国宏观税负水平影响的成果。

(二)国外成果

Vlachou(2005)利用希腊碳税数据,分析了开征碳税对希腊天然气行业、煤炭行业和石油行业三个行业碳排放量的不同影响,研究结论证明,碳税的开征将减少各行业的二氧化碳排放量[10]。Goto(2005)利用一般均衡理论构建了一个模型,讨论了开征碳税对宏观经济运行和工业企业生产的作用,可以制定相应措施减缓负面影响[11]。Lee(2008)比较详细地分析了开征碳税与实施碳排污权交易两种减排措施对经济增长和工业等不同部门的影响。研究结论证明,碳税的开征一定程度上将减缓经济增长趋势,但是,若实行“碳税+排污权交易”的搭配机制,那么不仅不会阻碍经济增长,相反,还会促进经济增长[12]。Kenichi Matsumoto等(2011)研究了碳税问题,重点分析了在未来100年的时间内,碳税估算价格对社会经济环境和社会经济增长等作用。研究发现,二氧化碳排放总量减少相同,但对各国经济影响差别较大[13]。

国外成果主要研究开征碳税对减少二氧化碳排放量的作用,这并不奇怪,因为减少碳排放也正是碳税产生的原因。在国外的研究成果中,没有研究征收碳税对各国宏观税负水平影响的成果。

二、碳税风险性理论分析

任何一种税收的开征都会产生无谓损失(DeadLost),都会影响到社会经济资源的最优化配置,碳税也不例外。碳税的开征将产生收入和替代“双重效应”。“双重效应”的结果,将使得碳税对收入分配、经济增长和宏观税负产生一定影响。至少,在理论上,这种影响是存在的。具体到实际上,是否存在这些影响,将另当别论。

(一)碳税对收入分配的影响

根据西方经济学理论,生产要素边际产出效率决定其在市场上的配置。因此,在生产要素总量一定的假设条件下,生产要素的边际产出决定了对生产要素收入分配的衡量。这样,碳税的开征有可能增加资本和劳动要素在收入分配方面的差别化,进而对收入分配产生不利影响。从理论上看,对依赖能源发展的企业征收碳税,将导致其生产成本上升,企业将成本转移,导致商品价格提高,消费者以更高的价格购买商品,实际工资下降,使低收入者的福利受损。由于低收入者用于燃料的支出占总收入的比重高于高收入者,这可能会进一步加大收入差距,因此,碳税的征收将产生一定的非均衡分配效应。碳税主要依据二氧化碳排放量:碳排放越多,征税越多;碳排放越少,征税越少。依据税负转嫁理论,碳税负担最终将被转移到各种类别的化石燃料上。部分碳税或者全部碳税可能被转嫁给化石燃料使用者,从而加重化石燃料使用者税收负担。低收入家庭相对于高收入家庭而言,燃料支出占其支出比重更大,开征碳税的损失也较大。因此,在一定程度上,开征碳税会对收入分配产生影响①。

(二)碳税对经济增长的影响

根据西方税制理论,对某一种商品课税后,商品成本提高,该商品的供给曲线将向左上方平行移动。此时,如果该商品的需求曲线保持不变,那么在新的均衡点,商品的均衡价格必然上升。比如,开征碳税后,各种化石燃料价格可能会相应提高,这些燃料不仅是家庭的日常用品,可能还是企业的一种生产要素,此类生产要素价格的提升有可能会导致企业生产成本的增加。这样,企业生产、投资积极性就会受到一定程度的抑制,并相应降低对化石燃料的消费需求。企业投资积极性受到打击、消费需求降低,而投资和消费是拉动经济增长的“两驾马车”,经济增长速度很可能会放缓。由于课税所带来的收入效应,商品价格上升后,生产该商品的企业投资将下降、该商品的消费需求降低,当投资和消费下降后,经济增长可能下降。这样,碳税的开征,将使石油、煤炭等能源价格提高,直接提高企业生产成本,抑制企业生产积极性,最终影响到经济增长。因此,征收碳税会降低私人投资的积极性,对经济增长产生抑制作用。但是,另一方面,碳税的开征将可能使政府财政收入增加,政府财政收入增加后,将有更多的财力用于公共投资、教育、卫生、医疗和转移支付等,对这些方面的投资和支出的增加,从长期来看,还有可能促进经济增长,发挥拉推效应②因此,从理论上讲,开征碳税对经济增长将产生正反两方面的影响。

(三)碳税对居民税收负担的影响

宏观税负是由各个税种的微观税负加总而成的。如果宏观税负水平合理,不但能满足政府履行其职能的需要还可以促进经济发展。相反,不合理的宏观税负水平将阻碍政府发挥应有职能,还会阻碍经济增长。中国目前的税种主要包括增值税、营业税、消费税、关税、个人所得税、企业所得税等。这里,税种数量已经不少。从理论上讲,碳税开征后,必然形成碳税的微观税负。此时,碳税的微观税负与其他税种的微观税负的加总有可能导致更高的宏观税负水平。但是,另一方面,碳税作为环境税的一种,本身具有“双重红利”(Double Dividend)效应。这就是说,开征碳税不仅能促进社会经济的可持续发展,还可以降低政府对其他税种的依赖性。对政府来说,如果对某一个税种的依赖性降低,要做的要么是调低该税种税率,要么干脆取消该税种。但是,无论是哪一种情况,都会降低该税种的微观税负。需特别指出的是,这个时候,所有税种微观税负加总得到的宏观税负水平,有可能低于开征碳税前所有税种微观税负加总得到的宏观税负水平。因此,从理论上讲,开征碳税会对宏观税负将产生正反两方面的影响。

三、碳税风险性实证分析

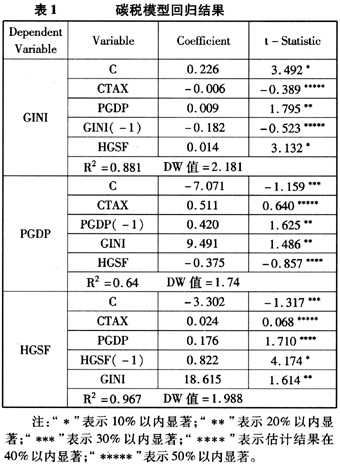

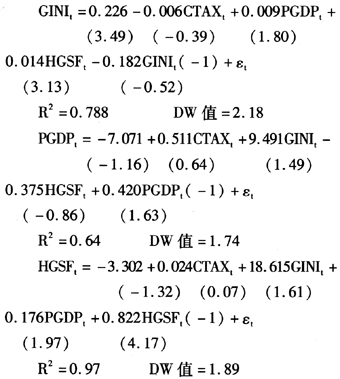

宏观税负提高后,政府财政收入增加,政府财政收入增加后,将有更多的财力用于公共投资、建设、教育、卫生、医疗和转移支付等,这样就会促进经济增长和缩小居民收入差距。因此,收入差距、经济增长和宏观税负这些变量之间是相互联系相互制约的。从时间序列的角度看,上期居民收入差距状况必然影响到当期居民收入差距状况;上期经济增长状况必然影响到当期经济增长状况(当期经济增长是在上期经济增长基础上实现的);上期宏观税负状况必然影响到当期宏观税负状况(中国税收征管机关的征税任务是上级主管税务机关摊派的,当期税收任务与上期税收任务密切相关,因为上级税务机关在摊派税务任务时,必然应该考虑下级税务机关上期的税务完成情况)。因此,各经济变量前期数值也对当期数值产生影响。基于上述分析,构建包括收入差距、经济增长和宏观税负在内的计量经济模型:

依据碳税模型回归结果,并结合公式(1)―(3),有:

从碳税模型回归可以得出以下结论:

首先,开征碳税对收入分配没有影响,征收碳税不会扩大居民收入差距。原因可能是碳税占居民家庭收入的比重过小,对收入差距的影响非常弱。也就是说,若开征碳税后,居民收入差距仍在扩大,这应该是由别的原因引起的,而不是碳税造成的。经济增长速度的加快也会加大收入差距。因为在经济发展过程中,非劳动力要素,如资本等的贡献度越来越大,导致收入差距的扩大。宏观税负水平的提高会加大收入差距,这主要是因为中国税收制度的纵向原则没有被很好地发挥和运用,导致税制纵向公平作用弱化。

其次,开征碳税不仅不会阻碍经济增长,甚至还会促进经济增长。只是碳税促进经济增长的作用不明显,不能排除为零的可能性。这主要是因为碳税对经济增长虽然具有正向作用,但同时,碳税的阻碍作用也不容忽视,促进作用与阻碍作用相互抵消,因此,开征碳税对经济增长的促进作用不很明显。收入差距的扩大会促进经济增长,可能是由于实行改革开放后,实行的按劳分配政策大大提高了人们工作的积极性和创造财富积极性,促进了私营经济的快速发展,进而带动了全体经济的进步。宏观税负水平提高并不会明显降低经济增长速度,系数不能排除为零的可能性。

最后,开征碳税几乎不会提高宏观税负水平。碳税对宏观税负的影响可能为零,原因主要是中国历年资源税、车船使用税和排污费之和相对于税收总收入来说非常少,这些税(费)的收入增长不足以明显的提高宏观税负水平。但是,由于社会群体中的高收入群体对奢侈品的消费数量扩大,全国消费税收入增加速度较快,超过了经济增长速度,提高了宏观税负水平。这样,收入差距扩大在一定程度上促进了宏观税负水平的进一步提升。经济增长会促使宏观税负水平提高,这符合“瓦格纳法则”,即,随着人均收入水平的提高,财政支出(税收收入)占GDP的比重也相应随之提高。

四、中国碳税设计建议

对于中国碳税制度的设计,应主要涉及到纳税人、课税对象、税率以及税收优惠等。

(一)纳税人

依据开征碳税的作用和目的,碳税纳税人应规定为由于使用化石燃料而向空气中排放二氧化碳的单位和个人。根据中国现行税法惯例,单位主要包括国有企业、集体企业、军工企业、私有企业、外资企业等。从理论上讲,碳税在消费环节征收和在生产环节征收都是可取的。一般来说,在消费环节征收是最直观的,但如何计算是个问题。若直接从原料环节征收碳税是比较简便的,但不可避免地会造成原料价格上涨。同时,从原料环节征税也就意味着让消费者按照其消费天然气、成品油和煤炭等化石燃料的数量缴纳碳税,这种方式有利于强化消费者减少能源消耗意识,但化石燃料消耗量在实践中很难确定。若不在消费环节征收,而在生产环节征收,税负会转嫁给消费者,但却可以减少偷逃税的机会,实现税款的源头扣缴。因此,碳税的课税环节问题,需要相关专家进行研究论证。

(二)课税对象

从碳税设置的目的来看,其课税对象应选择燃料含碳量或二氧化碳排放量。因此,中国碳税也应以二氧化碳排放量为课税对象,但可以借鉴国外经验,如波兰、捷克等在内的少数国家直接对一氧化碳或二氧化碳的排放量征税。而大部分开征碳税的国家是用燃料的含碳量和消耗的燃料总量计算二氧化碳排放量而开征碳税的,如丹麦和瑞典等,这些国家按照煤炭、电力、柴油和汽油征税的含碳量征税。但前者,对重燃料油征税,后者则不征。挪威不对煤炭和电力征税,但对柴油、汽油石油征税。因此,由于碳税以减少二氧化碳排放量为目的,而国外也有相关经验可以借鉴。中国碳税课税对象应主要包括煤炭、天然气、成品油等燃料。同时,对于同样会造成温室效应的其他气体,如氢氟碳化物、甲烷、氧化亚氮和六氟化硫等气体的排放也要征收碳税。

(三)税率

碳税税率设计要合理。为了给予居民和企业足够时间对其各自行为选择进行调整,以发挥税收政策的“宣示效应”(Announcement Effect),开征碳税之初,税率应该设在较低水平。税率过高会影响企业竞争力和经济发展;税率过低,则起不到期望的效果。从理论和实践中看,确定碳税税率需要考虑三种方式:第一,实行定额税率。按照化石燃料的含碳量规定固定的税率。第二,实行差别税率。根据能源种类差别、需求价格弹性差异等,制定合理的差别税率。第三,税率不宜过高。税率水平不应超出纳税人经济负担能力,同时还要发挥碳税的积极效应。对于碳税,无论是以二氧化碳排放量作为课税依据,还是以燃料含碳量作为课税依据,都应采取定额税率,从量征收。此外,还应区别不同税目,按照不同税目含碳量差别确定不同的税率,同一税目不同等级的相同产品也要按照含碳量不同采取不同的定额税率。在开征碳税的初期,碳税税率不宜过高,随着时间推移,可逐步提高相应税率。[14]

(四)税收优惠

为避免加重企业和民众的税收负担,国外开征碳税的国家一般都制定了相应的税收减免返还等优惠措施。考虑到税收的扭曲效应,即征收碳税将给居民、企业和经济发展带来不利影响,我国碳税制度也应制定相关的优惠措施。税收优惠应兼顾“激励”与“减震”作用。首先,要鼓励企业采用清洁能源、减少碳排放、采用先进的技术设备进行生产活动。对于二氧化碳排放量低于法定标准或能实现逐年减排或能回收二氧化碳的企业,要给予税收减免、投资抵免等优惠措施。另外,在资金上,可以考虑为企业提供低息贷款等资金,解决其融资难、担保难等问题,引导企业进行技术创新与改造。其次,要避免对能源密集型行业造成过大的冲击。在开征碳税的初期阶段,对能源消耗大、竞争力差的企业,应采取税收减免或税收返还补贴等措施,减轻碳税推行的阻力。另外,要制定出相关的措施照顾低收入阶层。如对低收入阶层生活消费所用电力、煤炭、煤气等化石燃料应予以减免税,降低低收入阶层税收负担。对低收入群体实施的税收优惠措施,不仅维持其基本生活水平,还可以维护社会稳定。

五、总结

随着国际上碳税呼声的日益高涨以及我国能源和环境与社会经济可持续发展的需要,开征碳税是必然的。现阶段,我国开征碳税还处于研究阶段,但开征碳税是发展低碳经济必由之路。通过计量模型的分析可以看出,开征碳税不会扩大居民收入差距、不会提高宏观税负水平,也不会阻碍经济增长,甚至还会促进经济增长。因此,开征碳税不具有风险性。

注释:

①Smith(1992)通过计算英国按$10/桶石油征收碳税对不同收入家庭的影响后发现,碳税的分配效应具有累退性。最低收入家庭、中等收入家庭和高收入家庭占家庭总支出的比例分别是2.4%、1.4%和0.8%,碳税具有明显的收入累退性。

②比如,哈佛大学经济学家波特提出了波特假说(Porter Hypothesis)。提出环境税的开征会促进企业引进技术与管理创新,使企业逐步走上高效率、低能耗、低排放的道路的观点。研究发现,在2003-2005年间,碳税对瑞典经济增长影响为负,2007年后为正,但在丹麦和芬兰,碳税对经济增长的正面影响都是正值。

③碳税数据用中国历年资源税、车船使用税和排污费之和表示。这样做,可能会降低模型的说服力,但由于这些税费在一定程度上对碳税具有替代作用。因此,这样也具有一定的可取性。

【参考文献】

[1]魏涛远,格罗姆斯洛德.征收碳税对中国经济与温室气体排放的影响[J].世界经济与政治,2002,(8):47-49.

[2]于娟,彭希哲.碳税循环政策对中国农村能源结构调整的作用――基于CGE模型的政策讨论[J].世界经济文汇,2007,(6):86-98.

[3]周剑,何建坤.北欧国家碳税政策的研究及启示[J].环境保护,2008,(22):23-25.

[4]陈洪宛,张磊.我国当前实行碳税促进温室气体减排的可行性思考[J].财经论丛,2009,(1):35-40.

[5]姜克隽.征收碳税对GDP影响不大[J].中国投资,2009,(9):20-23.

[6]宋俊荣.在WTO框架下对进口内涵碳产品征收碳税的可行性探讨[J].特区经济,2010,(1):13-15.

[7]赵玉焕.税对芬兰产业国际竞争力影响的实证研究[J].环境经济学,2011,(3):72-74.

[8]林桢.碳税开征对可持续发展的影响――结合河南省实际情况[J].人民论坛,2011,(8):122-123.

[9]蔡博峰.国际碳税的社会经济影响评价[J].环境经济,2011,(4):34-38.

[10]Floros N, Vlachou A. Energy Demand and Energy Related Emissions in Greek Manufacturing: Assessing the Impact of a Carbon Tax[J]. Energy Economics, 2005, 27(3): 387-413.

[11]Goto N. Macroeconomic and Sectional Impacts of Carbon Taxation[J]. Energy Economics, 1995, 17(4): 277-292.

[12]Lee C F, Lin S J, Lewis C. Analysis of the Impacts of Combining Xarbon Taxation and Emission Trading on Different Industry Sectors[J]. Energy Policy, 2008, 36: 722-729.

[13]Kenichi Matsumoto, Toshihiko Masui. Analyzing Longterm Impacts of Carbon Tax Based on the Imputed Price, Applying the AIM/CGE Model[J]. Management of Environmental Quality: An International Journal, 2011, 22(1): 33-47.

[14]财政部财政科学研究所课题组.中国开征碳税问题研究[R].2009:34.

【作者简介】李永刚,男,河北邯郸人,上海立信会计学院财政与税务学院讲师,主要研究方向为财税理论与政策(上海201620)