四、实证检验与结果分析

1.样本筛选与数据来源

本文以2010-2013年披露有研发投入且数据指标齐全的深沪两市家族上市公司为样本,研发投入数据通过手工查阅相关年报所得,年报数据来自巨潮资讯网,其他财务数据从CCER北京大学经济金融数据库、CSMAR国泰安数据库获得。

为保证研究的连续性和结果的有效性,排除异常值,剔除ST类和*ST类公司、资不抵债、数据缺失和中途退市以及金融保险类的上市公司。经过筛选和整理,最终获得1171个样本,其中2010年244个,2011年266个,2012年290个,2013年371个。数据的预处理在EXCEL中完成,变量的描述性统计和模型的回归分析在软件SPSS18.0中完成。

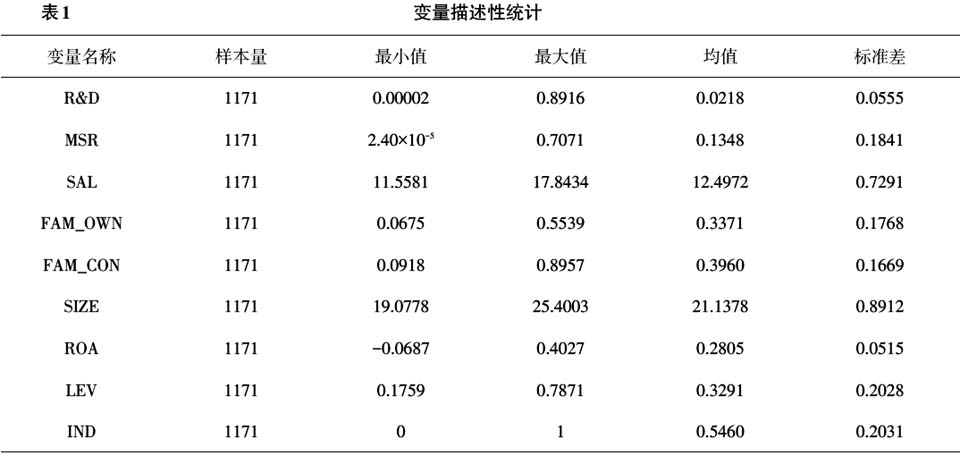

2.描述性统计

样本中各变量的描述性统计结果如表1所示。

由表1可知:(1)我国家族企业研发投入的最小值为0.002%,最大值却高达89.16%,而平均值仅为2.18%。国际上一般认为研发投入占到营业收入2%的企业才能维持生存,达到营业收入的5%的企业才具有竞争力,这表明我国家族上市公司的研发投入还普遍偏低,且不同家族企业研发投入存在巨大的差异。(2)在实施股权激励的家族企业中,高管持股比例从最小值2.40×10[-5]到最大值70.71%,平均值为13.48%,说明我国家族上市企业中高管持股比例总体还比较低,而且差异也很大。(3)平均而言,家族企业所有者持有33.71%的所有权和39.60%的控制权,这表明家族企业所有者和控制者对公司的影响作用不容忽视。

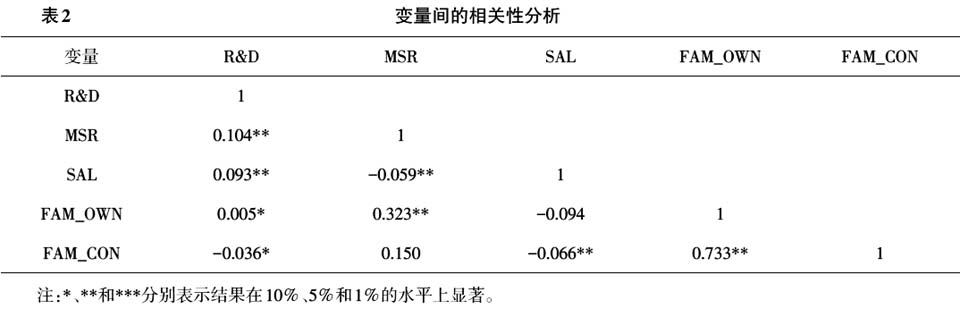

3.相关性分析

各变量的相关性分析如表2所示。

表2的结果显示:(1)高管股权激励和高管薪酬激励均与研发投入在5%的显著性水平下正相关,说明在家族企业中,高管股权激励与高管薪酬激励越高,研发投入越多。(2)家族所有权与研发投入和高管股权激励分别在10%和5%的显著性水平下正相关。(3)家族控制权与研发投入和高管薪酬激励分别在10%和5%的显著性水平下负相关,与家族所有权则在5%的显著性水平下正相关。

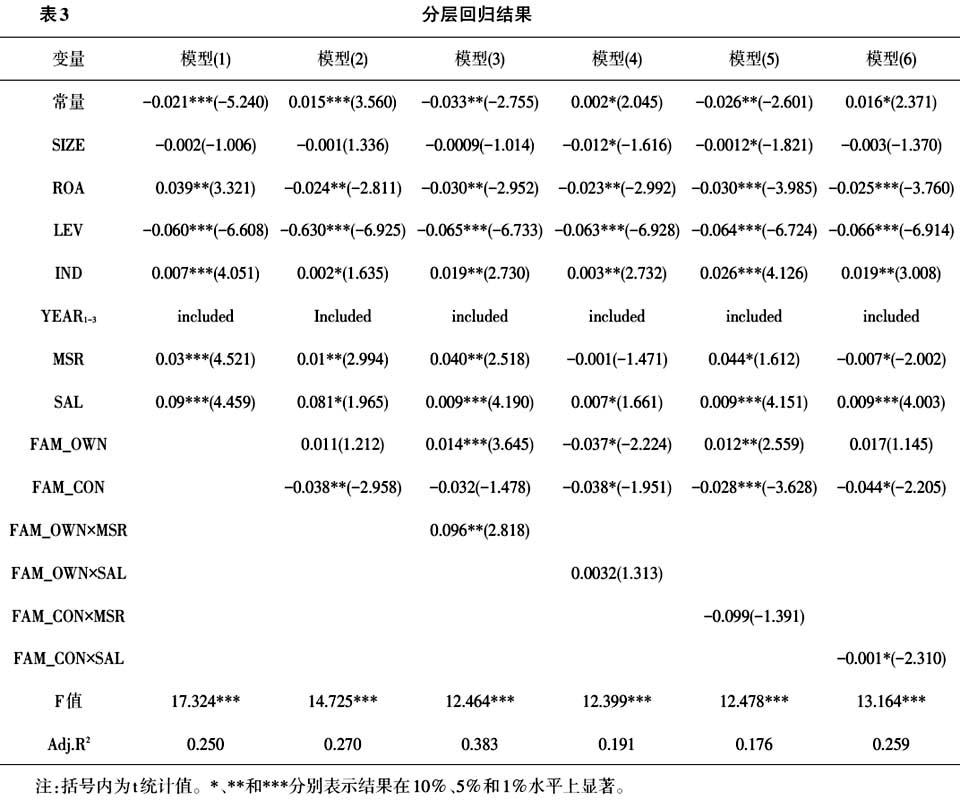

4.调节效应检验

对变量进行分层回归分析,结果如表3所示。

表3的结果表明:在模型(1)中,高管股权激励与高管薪酬激励均在1%的水平上通过了显著性检验,说明高管股权激励与研发投入正相关,高管持股比例越高,则研发投入越多;高管薪酬激励与研发投入也正相关,高管短期薪酬越高,研发投入越多。假设1与假设2均得到验证。在模型(2)中,加入了家族所有权和控制权两个调节变量后,高管股权激励仍在5%的水平上通过了显著性检验,高管薪酬激励也在10%的水平上通过了显著性检验,家族控制权在5%的显著性水平上与研发投入负相关,而家族所有权没有通过显著性检验。模型(3)用来验证家族所有权对高管股权激励与研发投入关系的调节作用。结果显示,家族所有权与高管股权激励的交互项(MSR×FAM_OWN)系数为正,且在5%的水平上通过了显著性检验,说明家族所有权正向调节高管股权激励与研发投入。又由表3可知,家族所有权与高管股权激励的系数通过了显著性检验,根据调节变量的分类标准,可进一步得出家族所有权是高管股权激励与研发投入关系的半调节变量。支持了假设3。模型(4)用来验证家族所有权对高管薪酬激励与研发投入关系的调节作用。结果发现,家族所有权与高管薪酬激励的交互项(SAL×FAM_OWN)不显著,且由表2可知,家族所有权与高管薪酬激励的相关系数也未通过显著性检验,说明家族所有权与研发投入没有直接关系。

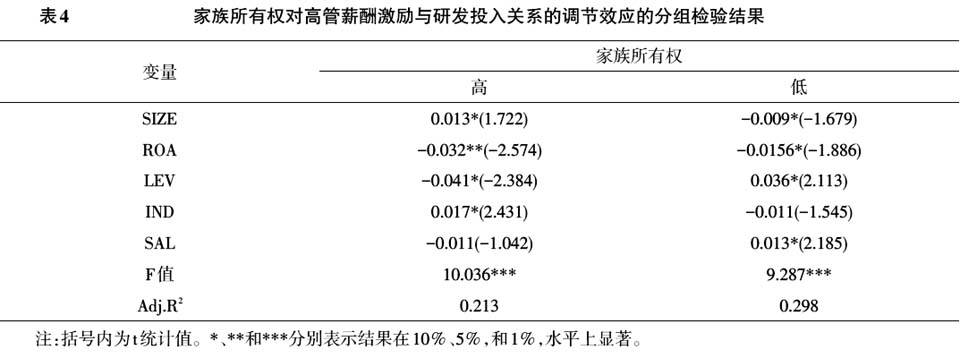

为了验证家族所有权是否是高管薪酬激励与研发投入关系的同质调节变量,按家族所有权的平均值33.71%将样本分组,然后分别对各组样本进行回归分析,回归结果见表4。

从表4可以看出,分组检验结果中两组样本的

不相等,且相差较大,说明家族所有权不是高管薪酬激励与研发投入的调节变量。假设4未得到验证。

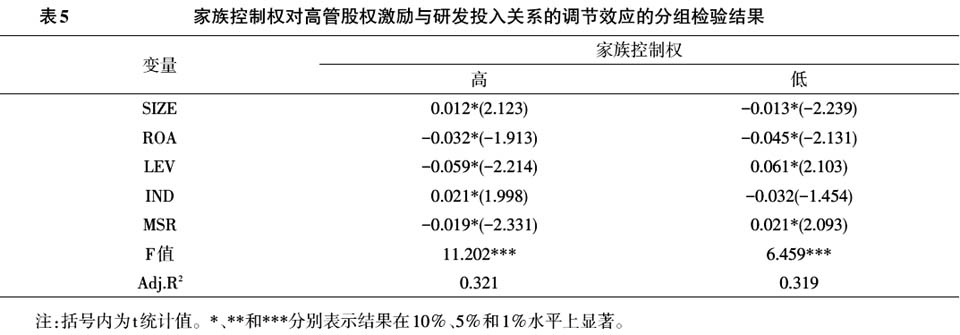

不相等,且相差较大,说明家族所有权不是高管薪酬激励与研发投入的调节变量。假设4未得到验证。模型(5)用来验证家族控制权对高管股权激励与研发投入关系的调节作用。如表3结果显示家族控制权与高管股权激励的交互项(MSR×FAM_CON)系数不显著,又家族控制权与高管股权激励的相关系数也不显著。为进一步验证家族控制权是否是高管股权激励与研发投入关系的同质调节变量,按家族控制权的均值39.60%将样本分组,然后分别对各组样本进行回归分析,回归结果见表5。

从表5可以看出,两组样本中的

值几乎相等,说明家族控制权是高管股权激励与研发投入关系的同质调节变量。两组样本中高管股权激励的系数都在10%的水平上通过了显著性检验,但两个系数相反,说明在高控制权的家族企业中,高管股权激励与研发投入负相关,而在低控制权的家族企业中,高管股权激励与研发投入正相关。正是由于这一正一负两种完全相反作用的存在,导致了总体样本中家族控制权与高管股权激励的交互项(MSR×FAM_CON)的结果不显著,假设5部分成立。

值几乎相等,说明家族控制权是高管股权激励与研发投入关系的同质调节变量。两组样本中高管股权激励的系数都在10%的水平上通过了显著性检验,但两个系数相反,说明在高控制权的家族企业中,高管股权激励与研发投入负相关,而在低控制权的家族企业中,高管股权激励与研发投入正相关。正是由于这一正一负两种完全相反作用的存在,导致了总体样本中家族控制权与高管股权激励的交互项(MSR×FAM_CON)的结果不显著,假设5部分成立。

模型(6)用来检验家族控制权对高管薪酬激励与研发投入关系的调节效应。如表3结果显示,家族控制权与高管薪酬激励的交互项(SAL×FAM_CON)在10%的显著水平上通过了检验,又家族控制权与高管薪酬激励的相关系数显著,说明家族控制权是高管薪酬激励与研发投入关系的半调节变量,家族控制权负向调节高管薪酬激励与研发投入关系,支持了假设6。