1 ����

��Դ˰������Ȼ��ԴΪ��˰�����ר��˰�֣��ҹ���Ҫ��ԭ�͡���Ȼ����ú̿�������ǽ�����ԭ��ɫ������ԭ����ɫ������ԭ����ε�������ԴƷʵ�д����������գ�2011��11��1����ԭ�͡���Ȼ����Ϊ�Ӽ۶�������[1]�����������Դ�ĸ�������Ϊ������Դ˰����Ҫ������Щ��������ɽ��ɽ������������������Դ�Ŀ��ɺͳ����ӹ�Ϊ������ҵ�����������γ��˾��ø߶�������Ȼ��Դ����ҵ�ṹ�߶ȵ�һ����Դ�͵���[2]����Щ����������һֱ�ǹ��ҵ���Դ��ԭ���ϵ���Ҫ��Ӧ�أ�Ϊ������ᷢչ������ͻ������[3]����������Դ���ɵĹ�����Ҳ��������ì�ܺ����⣬��Լ����Щ�����Ŀɳ�����չ����Դ˰��Ϊ�����Ȼ��Դ������ר��˰�֣�ֱ������������ҵ����Դ�Ŀ�����Ϊ��������Դ˰��˰��ȱ����һ���̶�����Լ����Դ�͵����Ŀɳ�����չ���Ӿ��˵��ص���Դ�˷ѡ���̬�ƻ���ƶ��������⣬������Ҫ�ĸ�͵�����ͬʱ�������ۺϿ�����Դ˰���˰����״����ֿ������˰�Ѷ���Դ˰�ĸ��Ӱ�죬�������ĸ

2 ��Դ�͵����ɳ�����չ������Ҫ��Դ˰�ĸĸ�

2.1 ��Դ�����˷�����

������Դ˰�о�������Ӧ˰��ԴƷ��Ϊ��˰������ԭ�͡���Ȼ���⣬���䰴��������������Դ˰�٣�ʵ�з�Ʒ�֡��ֿ�ɽ�ķ��Ȳ��̶�˰�һ��һ�ʣ�˰��ĸߵ�����Դ�Ļز��ʵ�ָ�겻�ҹ������嵽ijһ��ɽ��������ƶ������Σ�ͬһ��ο���ƶ��������ͬ��������Դ˰���Ȼ���ɸ�����и��ߵ����棬�����˿�ɽ��ҵ�ɸ���ƶ���������ѡ��ɴ���С����Ϊ���Կ����Դ���С��Բ��ġ�ʽ���Ӷ��Կ��ɡ���ͳ�ƣ��ҹ������Դ���ܻز��ʽ�Ϊ30%���ȹ������20���ٷֵ㡣ú̿�Ļز���ƽ��Ϊ35%��һЩ����ú��ز���ֻ��15%��������10%[4]��1949����2003�꣬�ҹ��ۼƲ�úԼ350�ڶ֣�ú̿��Դ������ȴ����1000�ڶ֣��װ��˷ѵ�ú̿��Դ����650�ڶ֡���Щ���˷ѵ�ú̿����2003���ú̿���������㣬�ܹ�ʹ��38��[5]����˳����Ϫ�����¡����ŵȳ������ڳ��ڳ�ǿ�ȿ��ɣ����淢չ�Ѿ��ܵ�����Դ���㡢��Դ�ݽߵ�������в��

2.2 ��̬�����ƻ�����

�ҹ�������Դ˰ʵ�С��ձ����ա�������ڡ���ԭ����������˰��Χ̫խ��˰����̫�ͣ�û�а���Դ���ɵ����ɱ����ڻ�������Դ���ɹ����в����ĸ��ⲿ�Խ���������������Ч�ر�����̬��������Դ˰��˰��Χ�������о����Ƶ�������Դ��Ʒ����δ�о����Ƶ������ǽ�����ԭ���������ɫ������ԭ����ʡ����������ֱϽ�����������������ջ��ݻ�������Դ˰����������������˰���ֱܾ���������Ҳ�������ڿ��Ʒ���棬����ˮ��Դ��ɭ����Դ����ԭ��Դ��ɳĮ��Դ����Ȼ��Դ���������Դ˰�ĵ��ڷ�Χ֮�ڡ���ҵ������Դ�ijɱ�̫�ͣ�ԶԶ���ڹ����ƽ��ˮƽ�����С�������ձ飬������Դ˰ʵ�д����������գ�����Դ�۸�����ʱ��ҵ��������ߣ���һ���̼�����ҵ�ij����IJ���Ϊ������Դ��Լ�͡������Ѻ������Ľ��豳�����ۡ�����������˾����ú���������������600��֣���ÿ�Ϊ500��֣���ʵ������������������Ѵ�2200��֣���ƿ���������ԭ����108������Ϊ37��[6]����ú̿���ɹ����д�������ú���߽�ú���������������Ӷ��ԡ��ַ��Եij����IJɴ����������ص���̬�ƻ���������Դ�͵�����Ϊ�ձ�ش����Ż�����̬���⣺�����������ӣ�������Ⱦ����;�ر�ֲ��������ƻ��������������ú�������˴����IJ�ú������������̮�������������ֺ�;����ˮ��Դ������ƻ���ˮ����Ⱦ��ˮλ�½�;�����ɺԣ�ũҵ��ȡ�������ˮ�������ѡ�

2.3 ƶ����������

��Դ�͵������λ���ҹ��Ķ������������Ⱦ���Ƿ���������һ������Щ����Ⱥ�ڵ������ձ�ϵͣ�ȫ����Э��֯�ġ��Ŀ����⡱ר���������������봦�ڸ���ҵ֮ĩ�����˾������Ϊ��������1/9������ʧҵ�ʾӸ߲��£�������Ů�Եľ�ҵ�������ѣ��Ĺ���һ��Ҫά��ȫ�ҵ����֧����һ������������Դ�۸�ij����߸ߣ�ռ�����˿ڼ������Ŀ�����˻�þ�����Ѹ�ٳ�Ϊ���������������̣�֧���ű��ù���Դ�����ߡ����������е���Դ�Ǽ����档�ݡ��t���������ܿ��ĵ��飬���������̿ɳɱ�ÿ��300Ԫ���ң����к��Ͻɵ���Դ˰��Ϊ6Ԫ���ۼ�ÿ��1200Ԫ���۳����ֲ���Ԥ֪���ӷѣ�����ÿ�ֻ���800Ԫ���ң�һ��������һ�꿪��10��ּ��㣬һ�������ɴ�һ���ڣ���һ���ڿ��Ϲ���3��Ŀ�������ֻ��800Ԫ�����1200Ԫ����Ҫ����ȫ��[7]��ƶ�����Խ��Խ���������IJ��ȶ����أ��������ص�������⡣

Ϊ�˵��ڿ�������Դ�Ǽ۵ľ����棬���ҽ������Ѿ����ε����������ԴƷ����Դ˰�2007��2��1���𣬽�ú��Դ˰˰�����ÿ��8Ԫ���ǹ�����2004���Ժ�������ϵ�ú̿��Դ˰��2007��8��1���ֵ�����Ǧп��ʯ��ͭ��ʯ���ٿ�ʯ����Դ˰���������15��������Ϊ��Դ˰��ǰ��˰�����̫�ͣ���Դ˰����Ȼ�м����ϵ��Ŀռ䣬Ҳ�е����ı�Ҫ��

3 ��Դ˰�ĸ�Ļ���˼·

3.1 ȫ��������Դ˰����˰��Χ

��������Դ�͵����Ŀɳ�����չ����ֹ��ҵ����Ȼ��Դ���ƻ��Կ��ɣ�����Դ˰��˰�ġ���ȡ���Ҫ��һ����������������Դ˰�ġ��ձ����ա�ԭ�������Դ˰��˰��ΧҪȫ�����ĸ�����Դ˰Ҫ�����ܸ���������Ҫ��������Ȼ��Դ��ȫ�汣����Ȼ��Դ����ֹ��̬�����ļ��������˿��Ʒ�⣬����ˮ��Դ��ɭ����Դ����ԭ��Դ��ɳĮ��Դ�ȱ��뱣���Կ������õ���Ȼ��Դȫ��������Դ˰�ĵ��ڷ��롣��ǰ��������Щ�������Ȼ��Դ�Ѿ�������ص��ƻ������������ص���̬������ٲ���ʱ���Ա����������ָ���������ѡ�

3.2 ��һ�������Դ˰��˰��ˮƽ

��������Դ˰���յġ���ȡ���ȫ������������Դ˰�ĵ��ڷ�Χ�⣬����Դ˰����˰����ȡ��ϸ�Ҫ�������Դ�͵����ɳ�����չ��֧�֣���һ�������Դ˰������˰��ˮƽ������ij˰�ֶԾ��õ������÷��ӵij̶ȣ���˰��ȡ�õ�����ռ��������۵ı��ظߵͷdz��ؼ�����������һ��������ȡ���������˰�֣���Ծ��õĵ��ڱ�Ȼ���ޡ�����һ��˰�ֵ�������Ȼ��Ӵ���������ã�����������Ļ��������ֻ�����������á��ҹ���Դ˰ռȫ��˰������ı���ȴ���½�����1995���0.92%����2004���0.39%����Ȼ��2005�꿪ʼ����½��������ú̿��Ǧп����ԴƷ����Դ˰˰���һ����������ߣ�2005-2007����һ�����ֱ�Ϊ0.46%��0.55%��0.53%�ܣ������ϲ���1995���ˮƽ��û�п������ɱ����ڻ���������Ч�ؽ�����Դ���ɵĸ��ⲿ�ԣ�ʵ�ֶ���Դ�͵�����ƶ�������ںͱ���������

ͬʱ��������Դ˰��˰�ʵ��Σ�����������Դ˰�ڡ��ձ����ա������ϵġ�������ڡ�ԭ���ҹ��Ѿ���ú̿��Դ˰��˰����ȴ�ԭ����0.3Ԫ��5Ԫ����0.3Ԫ��8Ԫ��Ǧп��ͭ���ٿ��Ҳ�����˵�������ǰ�����з�����������ǰ��Դ˰��˰�����̫С������Դ�ļ�����ڽǶȿ������н�һ��������Դ˰˰�ʵ��εĿռ䡣Ҳ����������Դ˰��˰����Ʊ����Ͳ��أ��������˰�ʵ��ο��Բ�������Դ˰˰��������ĵ�������Ҫ���ǵ���˰��ķ������ޣ�����Դ���ɵ����ɱ��ڲ������ؿ��ǽ�����

3.3 ��ѧ�����Դ˰��˰����ʽ

���������Դ˰����Ȼ��Դ�ġ��ձ����ա��͡�������ڡ���˰����ʽ����Ʒdz���Ҫ��������˰�����������˰�ʡ�����˰�ʺ��۽�˰��������ʽ������˰��Ҳ���̶�˰�˰������ۼ۸�ı仯���仯����˲�Ʒ�۸��½�ʱ���˰���������۸�����ʱ���˰���½������������ԡ�����˰����ʽ��˰������������ʵȱ������������½�������������ԭ����˰��������ĵ��ڲ��㡣�Ƚ϶��ԣ�����Ч������˰������������ָ���������������۽�˰����ʽ��������Ϊ��˰������Խ�ߵIJ��ֳе�����ҲԽ�ߵ�˰�������õ����ּ�����ڡ�

��˱��߽�����Դ˰�����۽�˰�ʣ��Ҳ��ó����۽�����ʽ��������������ҵ�Ļ��������ݡ����Խ���ҹ�������ֵ˰��˰�����˼·��������ҵӯ��ˮƽ�ĸߵ���Ʋ�ͬ���۽�˰�ʣ��������˰�ʺ����˰��֮��ĵ��Ρ�ͬʱ����������涨������Թ涨ӯ���ʲ���20%������������Դ˰��

��ͬ����ԴƷ�֡�ͬһ��Դ�IJ�ͬ������ͬһ�����IJ�ͬ��Ρ�ͬһ�����IJ�ͬ���ɽ��Լ���ͬ����Դ���ɷ�ʽ���ȵȣ��ܶ����ض���Ӱ����Դ��ҵ�����档��Ȼ�����ɸ�����Դ���������Ȳ��ڡ���ȡ���Բ��ġ�ʽ���ɣ���ҵ��ӯ������;�෴������ƶ����Դ���ٿݽ��ڡ���ز��ʣ���ҵ��������Ծ͵͡���ͬ��ҵ�����������ͬ����μ�˸���Ӱ��������Ʋ�ͬ�IJ��˰�ʣ��������нϴ���Ѷȡ�����ЩӰ���������ն�����������ҵӯ��ˮƽ�ĸߵ��ϣ������Դ˰���ó����۽�˰�ʿ��ԱȽ�ȫ��ļ�˸�����ҵ�IJ�ͬ������Ҳ���������ף�������á��ڿ۳���Ŀ��ѡ���ϣ����Կ۳���ҵΪ��ز��ʹ������豸���¸���Ͷ�ʵȣ��Թ�����ҵ���ӻز��ʡ����ڿ����С��Բ��ġ�����ҵ��ΪͶ���٣��۳���Ŀ�٣�����ˮƽ�ߣ����е�����ǰ���ص�˰�������������Դ���˷���Ϊ��

3.4 ����������Դ˰���Ż�����

���е���Դ˰ֻ����Դ�Ŀ��������������գ���˰���Ż�����Ҳֻ�ܶ���Դ������ҵ�������ã��ĸ���Կ��Ƕ���Դ�ز��ʺ�ѡ���ʴﵽһ��������Դ������ҵ����һ����Դ˰˰�ռ��⣬�Լ�����Դ������ҵ�Ծ�������Դ�������Դ����Ч�ʣ�������̬������

4 ��Դ˰��������ĸ�

�ĸ���Դ˰���ܹ����ؽ��У�Ӧ�ۺϿ�����Դ�͵���������˰����״��ȫ�̿��ǡ�������Դ˰�ĸĸ���������ƽ��������ĸ��ʩҲ���ѵ���ʵʩ���ٽ���Դ�͵����Ŀɳ�����չ��������Դ��Լ�͡������Ѻ�����ᣬ������Դ˰�ĵ����ĸ��⣬����Ҫ����һ����ѧ������˰���ƶȡ�

4.1 �������������Դ��ר��˰�ѣ�����Դ˰�ĵ�������

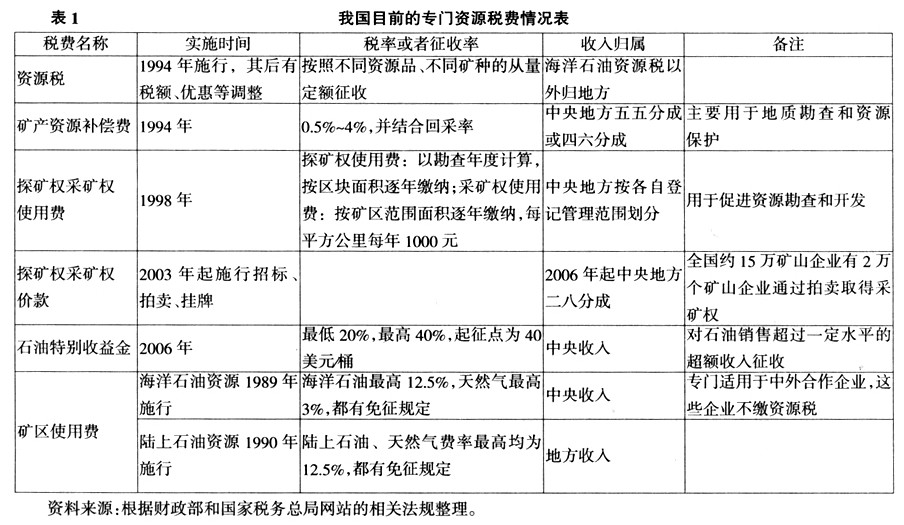

�й�Ŀǰר�������Դ���յ�˰����Ҫ����Դ˰�������Դ�����ѡ�̽��Ȩ�ɿ�Ȩʹ�÷ѡ�̽��Ȩ�ɿ�Ȩ�ۿʯ���ر������Ϳ���ʹ�÷ѵȲ������(����1)����Щר��˰�Ѵ������ò��������ظ����յ����⣬Ӧ�ý�������ϵͳ��������

4.1.1 �������Դ�����Ѳ�����Դ˰����������ظ���ȡ������

���ڿ����Դ�Թ��÷�չ���������úͲ��������ԣ������Ͼ��������������߶�ʵ���˿����Դ�г�ʹ���ƶȡ��ҹ��ܷ�Ҳ�涨�����Դ��������У�1986��ʩ�еġ��л����������Դ�����涨�������ҶԿ����Դʵ���г����ɡ����ɿ����Դ�����밴�չ����йع涨������Դ˰����Դ�����ѡ�����һ�涨��ȷ�˹���ƾ��������Դ������Ȩ��������ȡ��Դ˰����Դ�����ѡ�1984�꿪ʼ���յ���Դ˰�Ƕ�ʯ�͡���Ȼ����ú̿���ֿ��Ʒ�����������ʳ���12%դ�������ʵIJ������գ���ʱ�᳹���Ƕ���Դ�ġ�������ڡ�ԭ��

�������Դ����ʵʩ���1994�꣬�ҹ���ʵʩ�˵ڶ�����Դ˰��������˰��Χ����˰���ݵ����ȱ仯�⣬��˰��ԭ����֮Ҳ�����˱仯�������ˡ��ձ����ա�������ڡ�ԭ���оٵ�������ԴƷ����ӯ�����һ����˰����ʱ����Դ˰�Ѿ����ˡ���Դ�����ѡ����ص㣬��������Դ���г�ʹ�á�ͬ��4�¹��ҿ�ʼ�Բɿ�Ȩ�����տ����Դ�����ѣ��γ���Ŀǰ����Դ˰����Դ�����Ѳ���ľ��档ǰ���Ǵ����������գ������ǴӼ۶������գ�һ��һ˰���ظ���ȡ����ʵ���ǹ��ҵĿ����Դ������Ȩ�档

��˽��齫���ߺϲ���������Դ�����Ѳ�����Դ˰��֮���Կ��ǽ���Դ�����Ѳ�����Դ˰�����ǰ���Դ˰������Դ�����ѣ���Ҫ�������¿��ǣ�һ��˰�վ��и�ǿ�ĸ��ԣ����ո����ף��ܼ�ʱ��⣬���շ�����ԱȽ�����ͻ��ң�������ȱ���淶�ԣ������������ܡ��������е���Դ��������������͵ط��������룬����Դ˰�����ڵط�����(����ʯ����Դ˰����)������Դ�����Ѳ�����Դ˰����������Դ˰������ݶ��ǿ��Դ�͵������صIJ���ʵ�������������ڽ���ط�����������̬�����ƻ�������ʽ��㡣

����������������Ϊ������ӵ������Ȩ����Դ��˰û���������ݡ�Ӧ�á���˰���ѡ���˵����ʵ���ϲ�����˼���������ͬʱӵ������Ȩ���ͲƲ�Ȩ������Ա�������ֱ�ӿ��ɵ���Դ����ѡ����ø�Ϊ��ʵ���е�ȡ�÷�ʽ����������Դ���ɹ����в��������ɱ��ڲ�������Ҫ����ͨ��ǿ���Ե�˰����ʵ�֡�

4.1.2 ������ʹ�÷Ѳ�����Դ˰

����ʹ�÷�ר��������������ʽ���ɵ�ԭ�͡���Ȼ����Դ���á����ݲ�����1989�꡶���ɺ���ʯ����Դ���ɿ���ʹ�÷ѵĹ涨����1990�꡶�����������½��ʯ����Դ���ɿ���ʹ�÷����й涨�����ҹ���ʼ�Կ��ɺ���ʯ�͵�������ҵ�����������ҵ���տ���ʹ�÷ѣ�ֱ������һֱ���ã�����������Դ˰�������������Դ����������ʽ���ɵ�ԭ�͡���Ȼ����������Դ˰���γ��˿���ʹ�÷�����Դ˰���ղ���ľ��棬�������������ߵ����ʣ��������˰�����߲���ƽ����ˣ����Կ��ǽ�����ʹ�÷Ѳ��뵽��Դ˰�С�

4.1.3 ��������ר������������ӷ�

�ҹ�Ŀǰ����Դ˰������ӷѱȽ϶࣬���ϼ�ռ����Դ˰��˰Դ��������Դ�շѵĸ��������Դ��˰�ĸ����������ڣ�һ������Դ˰�������Բ�������˰�������������Ӧ�е����õò�����Ч���ӡ�1995-2007���13���У�����1995�ꡢ2005�ꡢ2006��������Դ˰��������ȫ��˰������������⣬����ʮ����Դ˰��������������˰���������������Դ˰����ռ����˰������ı���Ҳ��1995���0.92%�½���2004���0.39%��2005���������̵�����ú̿����ԴƷ��˰���Դ˰��������һ����ߣ�����ֻռȫ��˰�������0.46%��������1995���ˮƽ����һ���棬��Դ˰��ĸ����շ�ȴ��ģ�Ӵ��Ҳ���������2002-2004�꣬��ͬú̿���Ź�˾�����������ۼ�����ú̿7020��֣�����·�˷�һ��Ͷ�֧��18.81��Ԫ��ƽ��ÿ��ú̿�˷Ѵ�26.8Ԫ[8]����ͬ�ڴ�ͬ����ú̿����Դ˰��Ϊÿ��1.6Ԫ�����˷�һ����൱����Դ˰��11.8����2006��4��10������·�˼���һ����ߣ�ͨ�������������ú̿��ƽ��ÿ��ú������·�˷�2.9Ԫ[9]���ݲ���ȫͳ�ƣ�ú̿��ҵ�������Ϸ����շѾʹ�92���������������ҵ���շѵ�40����ھ�Ӫ���շѵ�6���·�����ӷѵ�46��ټ����������շѡ���̯�ɡ��Ҽ��ʣ�ʵ���շ���Ŀ��100�����ϡ�

˰�ѻ��ӡ��Ѵ�˰С��������ҵʵ�ʳе��˱���Դ˰�����˰�⸺������Щ�շ�����ȱ���淶�����ղ���������ʹ��ͬ��Դ������ͬ��ԴƷ��˰�Ѹ���������أ�ֱ��Ӱ�쵽��Դ˰�ĸ��˳�����С�ͬʱ����Щ�շ���Ϊȱ��ͳһ��ѧ����ƣ���������ҵ�ĸ�������ҵΪ�˱�֤���ɸ����ӷѺ���������ӻ����Դ�ɸ���ƶ��һ���̶��ϼӾ�����Դ�͵�������Դ�˷Ѻ���̬�ƻ������Ӧ��������������ר������������ӷѣ��úϲ��ĺϲ����ý��͵Ľ��ͣ���ȡ����ȡ��������������Ӧ�ø��ӹ淶�����Խ�������ҵ�����ѡ����ֻ������������ѡ�ˮ��Դ�ѡ���ҵ��Դ�ѵȲ�����Դ˰������Դ˰�ĵ�������;���Ტ��ȡ��������ҵ�Խ��������Щ��ҵ�Խ���������ȡ�ᵼ���������ҵ��ת�ƣ���������ҵ��Ĺ�ƽ����;�����������շ���Ŀ��̽��Ȩ�ɿ�Ȩʹ�÷Ѽ���ۿʯ���ر�������Ҫ��һ���淶�������ӿ����вɿ�Ȩ�������ƶȣ��ر����������շ�ΧҲҪ����ԴƷ�۸������ʱ������Ŀǰ���Կ��Ƕ�ͭ���ٵȼ۸��ǵ���ԴƷҲ�����ر������

4.2 �������˰�յ�Э�����

(1)��ֵ˰�����ȣ���ֵ˰��Ϊһ���ձ���ڵ�˰�֣���˰�ո���ˮƽ��ȷ���ϲ���̫�ߡ������Ͽ��������������ֵ˰��˰��һ��ȷ����15%���ң���GDP�ı���30%���¡����ҹ������Ŀɳ��ܷ�Χ�ڣ�ά�ֵ�ǰ����ֵ˰˰�ʲ��䣬��һ��������ֵ˰˰�ʣ���������˰��Χ���ڹ��⣬��ֵ˰���ڻ����������Ʒ�еIJ���˰���е���������10%���£�Ϊ�˱�֤���Ĺ�ƽ�ԣ���ֵ˰˰��Ӧ������10%���£�ʳƷ����ͯ��װ��ҩƷ�Ȼ����������ƷӦ�ڵ����յķ�Χ�ڣ�ũ��Ʒ����Ϊ��˰��Ʒ�����Ʋ����;����������Ʒ�ļ۸���������ũ�塣

�ڶ�����ֵ˰��Ϊһ���ձ���ڵ�˰�֣���������ϵ�����������ֵ˰�Ĺ��ң��ҹ����е���ֵ˰��˰��Χ�Եù�����խ������ҵ���൱���ֵĵ�����ҵ��û�а������ڡ������ܷ��棬����˰��ĵֿ��Եù��ڸ��ӣ��ɴ�˰�յ����ܽ��ѡ����磺���Խ綨���������롰��������������ȷ����������Ӫ�йء������ݡ����ڵ�����ҵ��ҵ�����豸�������ֿ۽���˰���������˲������ijɱ�����������ҵ��˰���������˷��ۣ���ֵ˰�ֿ������жϣ��ظ���˰���Ⲣû�еõ������

��ǰ�ҹ����ڻ�����չӪҵ˰������ֵ˰�ĸ��Ե㣬����2012����ף�ȫ���Ѿ���12��ʡ����(���ƻ�������)��չ�˸ĸ��Ե㣬�ոս���2013�꣬���к��ϡ��ӱ���ʮ���ʡ�����������ĸ��Ե㡣Ӫ�����Ѿ���Ϊ��ת˰�Ƹĸ�ı�Ȼ���ơ�������ֵ˰�ĸ�ڻ�������Ӫ�����Ե����ֱ��ȫ����ͬʱ�������о���һ����ȷ��ֵ˰��Ӫҵ˰�Ķ�λ����˰��Χ���������ظ���˰����������Ӫҵ˰����Ʒ������ȫ��������ֵ˰����˰��Χ�������������������ڹ��Ҳ�����������ʱ�����ս�Ӫҵ˰ȫ��������ֵ˰����ʵ��ͳһ�Ļ���˰�ʣ�ͬʱ��֮�Զ���ʳ�Ȼ�����Ʒ�ĵ�˰�ʡ�

(2)����˰������˰���ҹ���һ�������Ե��ڵ�˰�֣���Ҫ����Щ�������Ѷ����ཡ�������������̬�������Σ�����̾Ƶ���������Ʒ�����������Ʒ���ߵ�����Ʒ�����������������ϡȱ��Դ������Ʒ�Ƚ���������ڡ����˵��Դ˰������Դ�Ŀ��ɻ��ڶ�����Ҫ�صĿ�˰����һ�֡�Դͷ�����ڵĻ�������˰����һ�ֶ���Դ�ġ�ĩ�ˡ����ڵ�˰�֡���ͬ���������õĽ�����Դ�ⲿ�ԵĹ��ܡ���������˰�涨�Գ�Ʒ����˰�����ֻ�����͡�������˰��2006��4��1���𣬽�ʯ���͡��ܼ��͡����͡�ȼ���͡�����ú��Ҳ�����Ʒ����������˰������ľ��һ���Կ��ӡ�ʵľ�ذ��Ҳ��������˰��Χ���Թ�����Լʹ��ľ����Դ��������̬����������˰����Щ���������˹���ͨ������˰��������ڽ�����Դ���Ʒ�ⲿ�Ե�������ͼ����������һ���Ļ������ã�����Դ���Ʒ�۸�������Ƿ��ձ�ϸߣ��е���ͭ���١�Ǧп�������Ƿ��ﵽʮ�����ҵ����Դ���ɳ嶯��ǿ��������̬��ѹ�����ӡ��������˰ҲӦ��ʱ���������ԴƷ������˰��Χ������Դ˰��϶���ԴƷ���ⲿ�Խ��жλ���ڣ�������̬������

(3)��ҵ����˰��2008���µ���ҵ����˰˰�ʵ���Ϊ25%���·��涨����ҵ���»������������ܽ�ˮ��Ŀ�����ã�����Ŀȡ�õ�һ��������Ӫ����������˰����𣬵�һ����������������ҵ����˰�������������������������ҵ����˰;��ҵ�������ڻ������������ܽ�ˮ����ȫ������ר���豸��Ͷ�ʶ���豸Ͷ�ʶ��10%�ӵ����Ӧ��˰���е���;��ҵ���涨��ȡ�����ڻ�����������̬�ָ��ȷ����ר���ʽ�������˰ǰ�۳��ȡ���Щ�涨����ǰ˰����ȶ���ҵ���и�ǿ�ľ�Ӫ�����ԣ���ҵ������Դ��Լ�����֧���ܵõ���Ӧ������֧�֡���Ȼ��Щ�Ż�������ȫ��ͨ�õģ�����Ŀǰ����û��ר�������Դ�͵���������˰�Ż����ߡ�������ͨ����һ���ĵ��У������Դ�͵�����̬�����������ԡ������Ժ���ҵ�ĸ������������Կ����ƶ�ר�������Դ�͵����ĸ�Ϊ�Żݵ�����˰���ߣ����罫��Դ�͵������û������������ܽ�ˮ����ȫ�����豸��Ͷ�ʵ�������ߵ�20%����30%��

(4)��������˰���ҹ���������˰���������÷�Ϊ11�࣬Ȼ��ֱ�涨�۳���Ŀ�ֱ�۳���������������ɸ�������˰����û�п���������ͥ���������������˰����Ʊ����кܶ�ȱ�ݣ�����Դ�͵����IJ���Ӱ��������Դ�͵�����Ϊ��ҵ�ṹ�߶ȵ�һ��һ����ͥ������ֻ�������ܹ��ڿ����ҵ�������Ů�Ծ�ҵ�Ļ�����٣���ͥ�����ձ��Ϊ�ݡ����������࣬��������˰���Ÿ�Ϊ��Ч�ĵ������á���ˣ��ٽ���Դ�͵����Ŀɳ�����չ������Դ˰���ĸ�Ļ�Ӧ�ð�����������˰��Ӧ���콨���Լ�ͥΪ��λ�ļ�ͥ�����걨�ƶȣ�ʵ���ɷ�������˰���ۺ�����˰��ת�䣬��������Ĺ涨�ϣ�Ӧ���Ǽ�ͥ�з���˫��һ��û�й������ʵ�������˰�۳����ʵ�з��ÿ۳�ָ����������ͨ�������ʡ���������ˮƽ������ᱣ�����صı仯�Կ۳���(��)���м�ʱ�ĵ�����ͬʱ�Ӵ�Կ����ȸ������ߵ��������ȣ���ʵά����ṫƽ��

����֮�����Բο��⼮���˹�н���õĿ۳��������н�����н��������ȵĿ۳���ͳһ������4800Ԫ��2010��12�����ҹ���������ҵ�Ѿ���ʽ�����ǽ�˰������˰��ʵ����ȫ��ͳһ���������۳����õ�����4800Ԫ��һ����������˰��ͳһ��˰����ƽ����Ҫ��ͬʱҲ���ڹ�����������ҵ�������ϵ������ߵĻ�������ˮƽ����������Ƕ����͡�

5 ����

��Դ�͵����ɳ�����չ��Ҫ�Ӵ���Դ˰���ص����ȣ�������Դ˰��˰��ˮƽ��������Դ���г����ɣ�������Դ���ɵĸ��ⲿ�ԣ�����Դ˰����Դ���ڵ���Ҫ���á���Դ˰�ĸ����ٵ���Ҫ�������ڣ�һ����Դ˰˰��ˮƽ�ľ���涨�ϣ�ȷ��һ�����ʵ�˰�ʣ�����������Դ���ɵ����ɱ��ڲ�����ͬʱ��˰���ֲ����ڸ������أ�����Ҫ���������֤��������˰��Χ����������ͳһ�滮���ֲ�ʵʩ������һ����λ�����л����漰�����������֮����ۺϲ��ġ����ǽ�����Դ˰�����塪����ɽ��ҵ�Ѿ����ܵ���Դ˰������˰����Ҫ����Դ˰�ĸĸ�Э��������ͬ���ƽ�����Щ������Ҫ����Դ˰�Ƹĸ������Գ����֤�Ϳ��ǡ�

ע�ͣ�

�������˰�˿��ɺ������ڷ�����Ӧ˰��ԴƷ����������ģ�����������������Դ˰��

��������л�������Դ˰��������ʵʩϸ�������ڶ��

������ĸ������������ȫ��˰�����룬�����Dz��������ܶҲ������˰�������롣ͳ�ƿھ��Ĵ�С��Ӱ��˴������ķ�����Ҳ��������Դ˰�ĵ������ñ���Ӵ���Դ˰�����գ�������Դ˰�ľ������������Ӻ�ռ�����������Ա����������������档

�ܸ��ݹ���˰���ܾ���վ�ϵ�˰������ͳ�����ݼ��㡣

����Դ˰���ó����۽�˰����ʽͬ��Ҳ��Υ���䡰�ձ����ա���ԭ�������Ϸ������κ�һ����ҵ����Դ���뼴ë������Ӧ�õ��ڿ�����Դ�����ijɱ��ͷ��ã�������ҵ�Ͳ�Ը��ά�־�Ӫ����ˣ�ӯ����=(���������-�۳���Ŀ���)/�۳���Ŀ��Ӧ�ö�����ֵ��˵����Դ˰��˰��Χ��������ҵ��Ӧ���ո���ӯ��ˮƽ�IJ�ͬ�����������ȵ���Դ˰���Ӷ��������ձ����ա���

���ο����ס�

[1]�л�������Դ˰��������[EB/OL].http://www.gov.cn/zwgk/2011-10/10/content_1965540.htm.

[2]������.�����ٽ��ҹ���Դ�ͳ��пɳ�����չ[J].��۾����о���2006(3)��3��7.

[3]����.��Դ�ͳ��пɳ�����չ��·����ߡ�����������ڴٽ���Դ�ͳ��пɳ�����չ�����������[J].�й��¼����²�Ʒ��2008(2)��38��44.

[4]����Ƽ.��Դ˰����������Դ������ʱ��[J].�й�˰��2007(4)��41��42.

[5]��ΰ.���ҹ��ϵ�ú̿��Դ˰�ķ�����˼��[J].ú̿�����о���2006(1)��33��35.

[6]л���𣬹�����.�ҹ���Դ˰�Ĺ���ȱ���о����ĸィ�顪����������Ϊ��[J].��۾����о���2007(3)��22��26.

[7]����꣬������.��Դ˰����Σ����ƽ[J].�t����2008(1)��10��11.

[8]������.�ҹ�ú̿˰�Ѹĸ��̽��[J].�й�ú̿��2006(6)��8��11��17.

[9]����.�ҹ���ǰú̿˰�������о����佨��[J].�й�ú̿��2007(7)��21��22.