摘要:俄罗斯的天然气储量和产量均位居世界前列,而俄罗斯天然气工业股份公司2011年公布的储量为35.05×1012m3,约占全俄储量的78%;产量为5132×108m3,约占全俄产量的77%。俄气还控制着世界最大的天然气管道运输网络,独家垄断全俄天然气出口经营权,甚至影响着俄天然气工业政策制订到执行的每一个环节。俄气公司还拥有大规模的电力、传媒、金融等资产,同时还经营着航空和铁路运输、无线通讯、IT等业务。由于俄气公司在俄罗斯政治经济生活中的重要地位,使之成为国内经济的晴雨表,更是成为俄罗斯内政外交和能源政治中的重要工具。虽然近年俄气面临诸多挑战,但未能从根本上动摇其在国内外天然气市场的地位。俄气公司未来的发展战略,一是继续强化行业领袖和垄断出口商地位,并扩大综合影响力。为此,2011年俄气公司资本投入达到13277亿卢布,继2010年大幅提高40%之后再次同比提高50.3%。二是以强硬姿态扩大世界天然气市场份额,增量不减价。力求西方市场稳中有升,维持垄断供应商地位;在亚太市场实现突破,获取10%~15%的市场份额;同时遏制中亚国家的出口独立。我国石油企业与俄气公司开展合作,其实质是与俄罗斯国家层面的经济和能源战略的合作。要从更高层面深入分析俄气公司所处的市场地位和战略得失,同时从更广阔和长远的角度考虑我国经济和能源发展状况,寻找相应的对策。

关键词:俄气公司,垄断,天然气储产量,出口经营权,市场份额,发展战略,中俄合作

随着2012年6月初新一轮中俄能源对话的举行和俄罗斯新任总统普京携庞大代表团访问中国,中俄天然气合作进展再次挑动业者和大众的神经。从确定合作意向到签署框架协议,以及数十轮的艰难谈判,中俄能源对话已经走过了15年的历程。虽然这次访问级别高、内容多,我国官方和民间对达成天然气合作协议的期望也很高,但中俄天然气合作谈判还是未能取得实质性进展。

与中国石油天然气集团公司(以下称中国石油)共同落实中俄天然气合作项目的俄方主体是俄罗斯天然气工业股份公司(以下称俄气公司),它是由前苏联天然气工业部改组继承而来,对内是天然气行业的垄断巨头,是俄罗斯国内经济的晴雨表,还是国家首脑和政府高官的培养基地;对外是具有垄断力量的世界最大出口商,是俄罗斯外交政策的有力工具,被民众称为俄罗斯的“国中之国”。本文介绍了俄气公司的发展历史,分析其在天然气行业以及整个俄罗斯政治经济生活中的强势地位,并对俄气公司的未来发展战略进行研究,以期为我国对俄天然气合作提供参考。

2 俄气公司的历史与变迁

前苏联的天然气工业始于1943年,并于1965年成立了天然气工业部。到20世纪七八十年代,前苏联已成为世界上主要的天然气生产国之一。1989年8月,天然气工业部改组为前苏联政府100%持股的第一家国有企业——天然气工业公司。1991年前苏联解体,俄气公司继承了其在俄罗斯领土上的全部有关资产,保持并巩固了垄断地位。

叶利钦主政时期,天然气工业公司进行了私有化。到1994年,74万名社会公众持有俄气33%的股权,另有15%的股权被员工持有。随后,政府的持股比例进一步降低到38%。1998~2000年,因俄气公司前任总经理切尔诺梅尔金出任总理,俄气公司受到了非正常庇护以致监督缺失,出现了大规模的逃税、资产剥离和国有资产流失等情况,在社会上引起广泛争议和不满。

普京入主克里姆林宫后开展了大规模反对寡头政治运动和资产国有化运动,对俄气公司的治理也成为首要目标。普京任用来自圣彼得堡的亲信梅德韦杰夫(前任俄罗斯总统)和米勒为董事会主席和首席执行官,替换了原有高管,改善了公司管理,制止了资产剥离,并收回了部分流失资产。2005年,俄罗斯石油天然气公司(俄罗斯石油的控股公司,政府100%持股)以70亿美元的价格收购了俄气公司10.7399%的股权,使俄罗斯政府在俄气公司的合计持股重回50%以上。2006年,俄罗斯国家杜马和联邦委员会通过《天然气出口法》,授予俄气公司独家天然气出口经营权。此后,俄罗斯天然气工业股份公司逐渐发展成为天然气垄断巨头和跨行业的经济巨人。

3 俄气公司战略地位研究

俄气公司的天然气业务涵盖了天然气行业整个产业链,在俄罗斯发电和金融等领域亦占据十分重要的地位。同时依靠俄罗斯巨大的天然气储量和政策支持,俄气公司成为国内经济和财政收入的重要支柱以及俄罗斯地缘政治外交的重要杠杆。近年来,俄罗斯独立天然气公司及部分石油公司对俄气公司在国内运输和对外出口中的垄断行为强烈不满,试图改变这种局面并取得了一些进展,但未能从根本上动摇俄气公司在国内外天然气市场和俄罗斯政治经济生活中的地位。

3.1 俄罗斯是世界天然气市场的关键话语国

关于俄罗斯的天然气探明储量,截至2011年,BP能源统计年鉴的数据为44.6×1012m3,美国能源信息署(EIA)的数据为47.6×1012m3,均居世界第一位。而根据俄罗斯能源部网站的数据,其天然气地质储量超过全球储量的34%,达到130×1012m3。2011年俄罗斯天然气产量为6690×108m3,比2010年增长2.9%,同样居世界第一位(需要说明的是,按照BP的统计数据,由于页岩气产量的增长,2011年美国的天然气产量超过了俄罗斯)。根据俄罗斯2030年前能源战略,到2020年其天然气目标产量将达到8000×108m3以上,到2030年达到9000×108m3[1]。

俄罗斯是世界上最大的天然气出口国,2011年包括转口贸易在内的总出口量为2235×108m3(见表1),约占世界市场贸易量的22%,其中对欧洲的出口量接近除俄罗斯之外欧洲各国消费总量的1/3,是欧洲市场最重要的依赖性来源国。同期中国天然气产量仅为1025×108m3,表观消费总量仅约1309×108m3,只有俄罗斯产量的1/5,其中从俄罗斯仅以LNG形式进口约3×108m3。

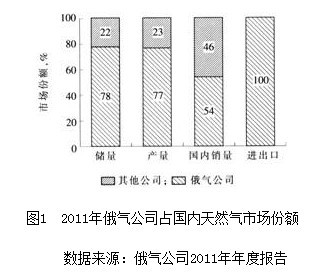

作为世界天然气市场的关键话语国,俄罗斯的作用是通过俄气公司来实现的。俄罗斯自身也是世界最大的天然气市场之一,而俄气公司是这个市场上政企合一的垄断者,具体表现为俄气公司影响着俄天然气工业政策制订到执行的每一个环节,并且垄断国内的天然气资源、运输和销售。根据俄能源部统计数据,2011年俄罗斯国内消费天然气4962×108m3,比上年增长2.3%,人均消费约3494m3,同期中国人均消费量不足100m3。在俄罗斯国内市场上,俄气公司2011年公布的储量为35.05×1012m3,约占全俄储量的78%;产量为5132×108m3,约占77%;俄气公司拥有除萨哈林LNG之外全俄天然气出口独家经营权,虽然其占国内市场销售份额相对较低,但仍达到2653×108m3,占比54%(见图1)。与此相应,其他任何单一独立天然气生产商的储量、产量、销量均不超过俄罗斯市场的10%。综合来看,可以认为俄气处于显著垄断地位。

作为天然气资源最丰富的国家,让更多居民用上这一清洁高效能源是俄罗斯的重要战略目标,俄气作为俄国内最大的生产企业和全国天然气管网的管理者、经营者,也是这一战略的实际执行者。一方面,俄气以低廉的价格提供了大量气源:2005年俄罗斯民用天然气的价格仅约为50美元/1000m3。为减少浪费并提高收益,2006年起俄罗斯实施中期提价行动,每年提价幅度从10%~25%不等,计划到2012年实现与出口同等收益价格,后因金融危机影响,目标推迟到2015年。提价行动遇到一定阻力,但总体上进展顺利,主要是俄近年经济保持发展使居民承受力增强,同时因为历史价格非常低,提价后的总体水平仍维持低位。2012年的天然气调价在1月1日和7月1日分两次进行,平均提价幅度为12.5%[3],当前零售均价仅约为125美元/1000m3。另一方面,俄气不断扩大天然气管网,增加接入用户。据《俄气公司问与答》手册和BP能源统计年鉴2012的数据,在过去5年中,俄气累计投入1300多亿卢布,新建天然气管道1600km以上,使利用天然气人口的比例从54.2%提高到63.2%,天然气在一次能源消费中占到55.7%。

在俄语中,俄气公司的名称就是天然气工业的缩写(газпром—газовая промышленность),上述种种现象印证了俄气公司作为俄罗斯天然气工业领导者的地位,它促进了俄罗斯天然气工业的发展,也强化和提高了俄罗斯在国际天然气市场上的地位,甚至使天然气贸易成为俄罗斯地缘政治和外交的重要工具之一。

(作者: 中石油中亚天然气管道有限公司 肖飞 中国石油天然气勘探开发公司 孟硕)