内容摘要:金融危机对我国海外能源投资造成了深远影响。对2009-2016年我国海外能源投资状况的统计分析显示,投资规模和增速在波动中增长,投资结构发生深刻变化,权益投资占比不断下降。在后金融危机环境下,我国海外能源投资具有多元化、从逆全球经济周期向顺全球经济周期转变、“一带一路”动能显著、能源价格影响增加等特点。面临着趋紧的国际投资环境、投资收益较低、海外无序竞争的问题,要推动海外能源投资健康发展,国家层面要适应后金融危机国际环境,投资主体层面要提高风险意识和管理水平。

关键词:海外能源投资;状况;特征

基金项目:国家社会科学基金重大项目“中国与周边国家电力互联互通战略研究”(批准号:13&ZD168)

一、引言

改革开放以来,我国能源消费量逐年增加,2013年以来我国已成为世界第一大能源消费国,2017年能源消费总量44.9亿吨标准煤。虽然我国能源产量持续走高,但能源消费与产量的缺口却越来越大,2017年能源自给率为80.2%,略高于2016年的79.3%,远低于2010年的91.4%。特别是由于我国“贫油、少气”的资源禀赋,自2010年以来我国石油产量长期徘徊在2亿吨左右,国内要实现产量突破难度大,而我国早在1993年就成为石油净进口国,石油对外依存度持续走高。天然气产量虽然增速迅猛,但国内环保、能源结构转型压力下消费需求旺盛,远不能维持自给自足,2017年自给率仅占60%。虽然我国煤炭资源较丰富,但自2006年起我国的煤炭供应也不能完全自给,加之多年来依靠资源消耗粗放式发展,我国经济赖以存在的资源环境遭到破坏,在转变经济发展方式、贯彻落实十九大关于能源发展的指导思想中降低煤炭在能源结构中的比重是关键。核能、太阳能、风能等新能源发展势头强,但在能源结构中占比仍然很小,因此我国国内能源生产将在相当长的时间内不能满足国内需求,从海外获取能源保障国内供应具有重要的战略和现实意义。

2008年爆发的国际金融危机对世界经济、政治形势造成了重大、深远的影响,国际能源消费形成低速增长的长期特征。由于我国金融监管较严、金融市场化没有完成、在国际金融体系所占份额较小等原因,受到的直接冲击较小,国际金融危机对能源资源国、能源企业带来的巨大冲击给我国海外能源投资的飞跃发展创造了良机,因此危机后的一段时间内我国海外能源投资高速发展,十八大以后成为“一带一路”战略的重要开拓和发展领域。但金融危机毕竟对我国经济造成了深远影响,能源的金融属性又使其受国际金融、经济和政治等影响的冲击尤其重大,在经济稳定后各能源资源国加强对能源的管制,跨国能源公司、投资机构调整了面向全球的发展策略,我国海外能源投资的环境发生了深刻变化。作为世界第二大经济体,如何在复杂的后金融危机环境下推动我国海外能源投资健康、高质发展,保障新时代下的国家能源安全,深度参与国际能源发展,不仅对我国能源、国民经济的发展有重要影响,对重塑世界能源格局也有深远意义。

二、金融危机后我国海外能源投资发展状况

(一)我国海外能源投资发展状况

本文定义广义能源投资为我国对海外能源行业的股权投资和非股权投资的总和,股权投资包括绿地投资、并购,非股权投资包括我国获得的国外能源业的服务合同、能源类设备供应和工程建设等合作项目。定义狭义能源投资仅包含我国对海外能源行业的股权投资。

广义能源投资上,2009-2016年我国共投资5230.1亿美元;狭义能源投资上,2009-2016年我国共投资2850.2亿美元。2009年广义投资总额537.9亿美元,2016年广义投资总额778.6亿美元,规模增加44.7%,年均增速5.4%。2009年狭义投资总额344.8亿美元,2016年狭义投资总额360.5亿美元,规模仅增加4.5%,年均增速仅0.6%。从图1可见,金融危机后我国海外能源投资规模具有明显的周期性特征,广义海外能源投资和狭义海外能源投资的变化趋势相似,呈周期性波动变化。权益投资占比总体呈下降趋势,从2009年的64%降至2016年的46%。

图1 金融危机后我国海外能源投资规模和增速、权益投资占比

资料来源:根据美国传统基金会《China Global Investment Tracker Jan 2018》、国家统计局、商务部数据整理。

结构方面,煤炭、石油、天然气、电力呈现不同的发展特征。从图2可见,除石油总体呈下降趋势外,煤炭、电力、天然气投资总体呈上升趋势。其中,广义石油投资额从2009年的276.2亿美元降至2016年的89.8亿美元,降幅达64.7%,狭义石油投资与广义石油投资趋势走势相似,没有出现背离,但狭义石油投资的波动小于广义石油投资。从图3可见,石油曾是占比最大的海外能源投资品种,但金融危机后投资占比迅速下降,广义投资占比从2009年的51%降至2016年的11.5%,降幅达63.3%,狭义投资占比从2009年的73%降至2016年的19.7%,降幅达73%。电力投资增长迅速,广义电力投资从2009年的103.9亿美元增至2016年的424.6亿美元,年均增速达22%,权益投资也从15.8亿美元增至206.7亿美元,年均增速44%,且仍保持强劲增长势头。电力投资的占比也大幅提高,广义投资占比从2009年的不足20%增至2016年的54.5%,同期权益投资占比从4.6%增至57%,成为海外能源投资份额最大的品种。煤炭投资在波动中总体呈增长趋势,广义煤炭投资年均增速7%,权益投资呈现较大的不稳定性,每年波动很大,煤炭投资占比基本稳定在20%左右。天然气投资在波动中稳定增长,广义投资年均增速8%,权益投资增速8.8%,投资占比在15%左右波动。

图2 海外能源投资结构

资料来源:根据美国传统基金会《China Global Investment Tracker Jan 2018》、国家统计局、商务部数据整理。

图3 海外能源投资分行业占比

资料来源:根据美国传统基金会《China Global Investment Tracker Jan 2018》、国家统计局、商务部数据整理。

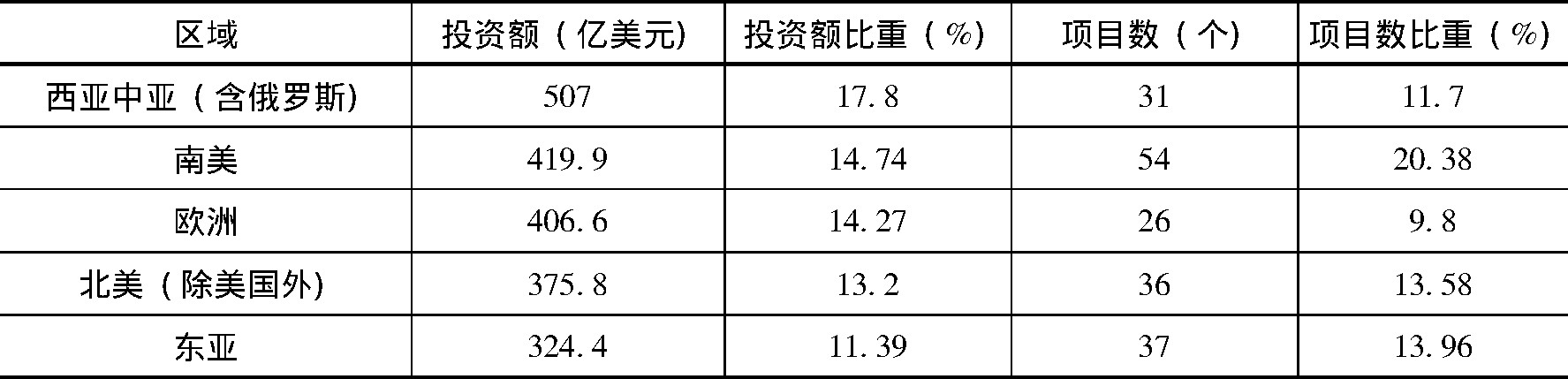

区域方面,我国海外能源投资已遍及全球各地,主要投资仍集中在资源丰富、市场前景广阔、地缘政治有优势的区域。从表1、2可见,广义能源投资排名靠前的是西亚中亚(含俄罗斯)、东亚、南美洲、撒哈拉以南非洲、中东北非,狭义投资排名靠前的区域是西亚中亚(含俄罗斯)、南美、欧洲、北美(除美国外)、东亚。其中,西亚中亚(含俄罗斯)有丰富的能源资源且对我国而言有较好的地缘优势,南美、中东北非有丰富的资源,东亚、撒哈拉以南的非洲有广阔的市场,欧洲、美国、澳大利亚等地有良好的投资环境和成熟的能源市场。

表1 2005年~2016年广义海外能源投资金额排名前5的区域分布

资料来源:根据美国传统基金会《China Global Investment Tracker Jan 2018》、国家统计局、商务部数据整理。

表2 2005~2016年狭义海外能源投资金额排名前5的区域分布

资料来源:根据美国传统基金会《China Global Investment Tracker Jan 2018》、国家统计局、商务部数据整理。

(二)造成我国海外能源投资发展状况的影响因素分析

从国际方面看,一方面金融危机后全球发展的不确定性增加,世界经济增长放缓,能源消费增速降低,美国在页岩油等非常规能源领域取得重大突破,金融危机前能源供应紧张的局面得到缓解,美联储在长期量化宽松政策后开始考虑加息,能源价格在各种因素和预期影响下波动剧烈,特别是油价大幅降低显著抑制了海外石油类投资,经济环境和价格因素使海外投资成本和预期收益不确定性较金融危机前显著增加。另一方面能源资源国和产区政治经济形势更加复杂,利比亚、叙利亚、伊拉克战乱频发,也门内战,伊朗持续受西方制裁,乌克兰危机后俄罗斯与西方矛盾更加凸显,南北苏丹持续战乱,委内瑞拉爆发恶性通货膨胀,欧债危机,英国公投脱欧,极端和恐怖势力威胁抬头等,能源投资固有的投资金额大、建设周期长等特性使其与被投资国经济、政治局势的连续性、稳定性高度相关,我国海外能源投资面临的环境更加严峻。同时,金融危机初期对全球能源供应区域、金融机构、国际能源巨头冲击严重,导致国际上流动性和投资需求不足,国际投资环境相对较为宽松,而我国相对而言在前期受影响较小,金融危机一定程度上为我国海外能源投资高速增长提供了良机,因此危机后的初期我国抓住时机开展了大量的海外投资,造成我国海外能源投资在金融危机初期具有明显的逆全球经济周期性。但当世界经济复苏向好后,各资源国均强化了对能源资源的管控,跨国金融机构、能源公司重新加剧对全球能源的占领,我国对海外优质能源的权益投资变得困难,对我国海外能源投资产生了重要影响。

从国内方面看,第一,金融危机前我国经济保持了多年高速增长,能源消费一直存在缺口,能源需求和供给的不平衡刺激海外能源投资快速增长。危机后,我国经济逐渐进入新常态,特别是十八大以后进入更加注重发展质量、效率、绿色的阶段,能源强度不断下降,我国经济结构发生调整,消费转型升级,以前的投资项目逐渐投产、达产,虽然能源生产总量仍不能满足需求,但能源消费增速放缓。第二,我国能源结构变动预期加强。长期以来,煤炭占我国能源比重近70%,相对清洁的石油、天然气占比远低于国际水平。随着环境恶化、低碳绿色发展的必然,清洁能源占能源结构的比重必将显著增加,以天然气为代表的清洁能源投资比重稳步增加,对我国海外能源投资结构有重要影响。第三,十八大后,我国提出了“一带一路”战略,输出资本、技术、产能,推动构建全球命运共同体,在开放政策的推动下,各类投资主体通过各种投资渠道开展跨境投资,我国“走出去”步伐明显加快,海外能源投资迎来更好的发展契机,我国国内市场的饱和、发展中国家庞大电力的缺口使出海相对较晚的电力海外投资增长迅猛,投资额和占比后来居上,国家电网提出全球能源互联网战略。以经济、外交合作促进能源合作,以能源合作推动经济、外交合作,为我国海外能源投资健康发展创造了良好局面。另外,我国外汇总额长期保持在3万亿美元左右,有力促进和保障了我国海外能源投资的需求。

三、我国海外能源投资发展的特征分析

(一)海外能源投资多元化趋势明显

海外能源投资多元化包括投资行业多元化、投资区域多元化、投资主体多元化、投资渠道多元化。

能源投资行业多元化是针对海外能源投资行业结构而言,从海外石油投资一家独大到石油、电力、天然气、煤炭投资多元化、均衡化发展。由于我国“贫油、少气、多煤”的能源资源禀赋,以及我国的能源消费结构,石油是我国最早不能完全自主供应的能源品种,基于能源供应安全考虑,我国开展石油海外投资起步最早,早期的海外能源投资基本都是为获得石油份额的权益投资,直到2005年,广义石油海外投资占全部海外能源投资的81.4%,当年的权益投资占比为100%,即全部权益投资均集中在石油领域。金融危机后,油价从最高点的接近150美元/桶跌至最低的33美元/桶附近,导致海外石油投资也大幅收缩,广义石油投资占比从2009年的51%降至2016年的11.5%,同期权益投资从73%降至19.7%,石油投资一家独大的局面基本不复存在。随着我国经济发展,天然气的短缺凸显,海外投资中天然气占比上升,如2007年我国与土库曼斯坦签订协议每年获得300亿方天然气供应,并投资超过200亿美元修建中亚天然气管道。天然气作为清洁能源所占比重仍将上升,2016年以来我国北方地区遭遇大面积、长时间雾霾天气,之后北方供暖、工业燃料开始采取“煤改气、煤改电”措施,2017年天然气需求激增,加之海外资源供应国、途经国的影响,曾一度出现气荒现象。巨大的市场缺口、国内资源的缺乏仍将推动海外天然气投资的持续上升。煤炭由于国内外的价格倒挂原因海外投资也有所增长,但随煤价变化呈周期性波动。电力出海最晚,但金融危机后,受益于国家“一带一路”战略和广大发展中国家庞大的电力需求市场、国内巨大的电力产能,从东南亚出发发展迅猛,广义电力投资占比从2007年的4%激增至2016年的57%,同期狭义电力投资占比从0增长至2016年的57.3%,电力一跃成为海外能源投资中增长最迅速、占比最高的分行业。整体而言,与金融危机前相比,危机后海外能源投资的行业发展更加均衡。

投资区域多元化是指海外能源投资已经遍布除南极洲外的各大洲,主要能源资源国和能源市场发达的欧美国家均成为我国能源投资的主战场,而不再是21世纪初期的集中在能源资源国的投资区域格局。我国海外能源投资的初衷是补充国内供应缺口、获取能源权益、参与能源定价、合理有效使用外汇储备。由于全球能源资源的分布不均衡和国际地缘政治因素,我国海外投资初期主要是通过权益投资直接获取资源,因此主要集中在能源资源丰富的中东、北非、南美等能源生产区域,很少涉及发达国家和市场。金融危机爆发后,一方面发达国家经济遭遇冲击,流动性和投资需求不足,为我国进入发达国家能源市场开展投资创造了有利条件。另一方面我国的能源企业和投资机构经过多年的海外投资,积累了一定的投资经验,在海外的资产规模日益增加、结构日益优化,加上能源资源国对能源资源管制的加强,逐渐将目光转向发达国家市场和占有世界能源资源的国际能源公司,开始进入发达国家如澳大利亚、美国、英国等展开能源投资、并购,这也是我国海外能源投资发展到一定程度的必然结果。同时,“走出去”战略提速后,我国在世界各地获得了大量的能源项目的合作合同,并通过以合作带动权益投资的方式,在东亚、撒哈拉以南非洲等区域开展投资,我国海外能源投资的区域更加广泛。

投资主体多元化是指我国海外能源的主力军仍是国企、中央企业,但民营企业、金融机构等投资群体日益活跃在国际能源投资舞台。由于海外能源投资需要大量的资金、政府政策甚至是外交的支持、较先进的技术和管理、承受政治风险和巨额经济风险的能力,并且初期我国能源投资主要集中在世界局势最不稳定的区域,投资盈利并不乐观,因而在初期有能力和意愿开展海外投资的主要是国有企业,我国国有企业特别是中央企业是我国海外能源投资的主力军,中石油、中石化、中海油、中化、兖矿集团、神华、华电、国家电力投资集团、三峡、国家电网、葛洲坝、中电建等企业是绝对投资主力,鲜见民营企业参与海外能源投资。金融危机后,伴随着国际投资环境的变化、国企投资能源项目的敏感性、国内经济发展放缓、产能过剩等因素,众多的国内企业把目光投向国际能源领域,民营企业涉足的海外能源投资增多,如中国华信2017年10月宣布将以91.8亿美元价格收购俄罗斯Rosoneft公司14%的股份,浙江恒逸集团2013年12月以34.4亿美元与文莱政府在大摩拉岛共建800万吨炼化一体化项目,惠生集团2012年6月以6.3亿美元收购委内瑞拉PDVSA公司31%的权益,美都控股2013年7月以4.3亿美元全完收购美国Woodbine公司,特变电工累计获得53.2亿美元海外电力合同,新疆金风科技1.1亿澳元收购澳大利亚Stockyard Hill风电场项目公司100%股权,天合光能在泰国、越南和印度的投资及合同额达4.9亿美元,Solargiga 1.1亿美元在加纳新建200MW太阳能电站项目,江苏龙泽1.3亿美元入股印度Diamond Power Infrastructure 51%权益等。我国海外能源投资形成了国有企业和民营企业互补发展的格局。

投资渠道多元化是指投资途径从过去单一的海外绿地投资,逐步发展为绿地投资、并购、服务合同等多渠道并举的投资方式,同时跨界投资增多。我国开展海外能源投资初期主要以绿地投资方式,在资源国从无到有投资建设勘探开采、输送、加工能源产品。与西方跨国能源公司相比,我国能源企业出海较晚,世界优质能源资源大多被资源国政府和国家能源公司、跨国能源公司拥有,实际可供我国投资主体开发的资源禀赋、自然条件、社会、经济、政治环境均较差,绿地投资建设周期长、不确定性因素多、风险大,我国海外能源投资在国际竞争中处于不利地位。为获得优质海外资源,缩短差距,提高海外资产质量,随着我国投资主体投资经验的丰富,我国开始关注从资本市场领域开展投资,购买西方能源公司或资源国能源公司的股份,以获得对能源资产的所有权、控制权,这在中海油151亿美元收购加拿大尼克森公司上获得充分体现。金融危机后,石油、煤炭、天然气分行业通过绿地投资谋求直接建设、拥有海外能源资产的机会也更少,权益海外能源投资的主要方式转变成以并购、收购为主的资本投资。同时,我国获取海外能源服务合同增多,很多能源公司转变方式,以服务合同为切入点,间接获取对能源的控制的模式得到发展。因此,后金融危机环境下我国海外能源投资形成了权益投资以资本市场并购、收购、绿地投资的多元化投资渠道,服务合同日渐成为重要的投资渠道,权益投资比重不断下降。随着我国海外投资的发展,对能源领域的投资不再被能源公司垄断,各类投资主体出于发展完整产业链、增加投资收益、开拓国际市场、增强国际影响力等原因对海外能源投资均有涉足,跨行业投资和金融机构直接投资增多,如海航集团2017年3月以5.8亿美元收购瑞士Glencore公司51%的股份,大连造船2012年3月以3.2亿美元收购埃及Sino Tharwa公司,熔盛重工2014年8月以2.8亿美元收购吉尔吉斯斯坦New Continental Oil & Gas公司60%的股份,中钢集团2015年10月以3.8亿美元签订南苏丹SUDAR石油公司的服务合同,中国工商银行2015年10月以20亿美元获得乌干达Kingfisher 85%的权益,中投公司2009年10月以3亿美元收购俄罗斯Nobel Holdings公司45%的股份,中投公司2011年分别投资40.9亿美元收购法国GDF Suez公司40%的股份,并另投资43.1亿美元于英国、巴西、美国和哈萨克斯坦,外汇管理局累计投资30.9亿美元。

(二)海外能源投资从逆全球经济周期向顺全球经济周期转变

一国对外投资既取决于国际投资环境和投资国的发展状况,也取决于该国和全球经济的融合程度。2008年金融危机爆发后,我国的出口贸易受到严重影响,但能源投资却呈现井喷式发展,广义能源投资2008-2010年分别同比增长93%、59%、37%,远高于同期世界经济增长速度,且随着世界经济复苏呈下降趋势。对这种现象的一种解释是由于我国的金融、资本市场没有完全放开,受政府管制较严,金融领域没有完全同世界接轨,因而受国际金融危机直接影响较小,多年高速发展我国的企业积累了较多财富,政府拥有大量外汇储备且债务较低,危机后我国还具有对内、对外大规模投资的能力。我国经济长期高速发展具有惯性,对能源的需求缺口日渐扩大,迫切需要增加能源供应,受限于国内能源资源禀赋,目光只能投向国际市场。此时世界经济遭遇重创,能源产品价格剧烈波动、大幅下降,资源国政府、国家能源公司、跨国能源巨头为摆脱困境,一定程度上放松了对外来投资的管制,也需要新的外来资本注入流动性,维持经营,因而这一阶段我国的海外能源投资与世界经济发展状况相反,在规模上获得了大幅增长。2010年以后,我国经济增速降低,国内产业结构、能源结构调整加快,十八大以后政府提出“去库存、去产能、去杠杆、补短板”的供给侧结构性改革,海外投资进入更理性的阶段,加上世界经济缓慢复苏后,资源国和跨国能源公司重新调整能源发展策略,美元指数不确定增加,能源产品价格剧烈波动,国内外经济、政治环境导致我国海外能源投资与世界经济发展相悖的趋势结束,海外能源投资与全球经济发展趋势基本回归一致。

(三)“一带一路”推动海外能源投资发展进入新阶段

十八大以后中国提出的“一带一路”发展战略对海外能源投资产生了深远影响。在政策的鼓励和极为有利的国际环境下,我国与“一带一路”沿线国家的能源合作取得了丰硕成果,如中石油投资兴建的土库曼斯坦-乌兹别克斯坦-哈萨克斯坦-中国天然气管道、土库曼斯坦-吉尔吉斯斯坦-塔吉克斯坦-中国天然气管道、中缅管道、中俄原油管道等项目,推动了我国同周边国家的实质性能源合作进展。特别是在电力方面,“一带一路”刺激了海外电力投资。“一带一路”沿线国家有巨大的电力需求,而我国有成熟、充足的电力建设、技术、装备能力,海外电力投资增速迅猛,国家电网提出了全球能源互联网的概念,广义电力投资从2008年的90.7亿美元增至2016年的424.6亿美元。其中,国家电网累计投资323.1亿美元,三峡集团累计投资745.2亿美元,中广核累计投资66.6亿美元,中核向巴基斯坦提供65亿美元,五大发电集团累计投资超过160亿美元。特变电工累计获得53.2亿美元合同,国机集团、中国水电、电建集团、葛洲坝累计投资和获得合同额超过700亿美元。其中大部分是非权益的电力服务项目,这些投资既刺激了我国优势产能输出,也满足了当地电力需求,很好的实践了习近平主席阐述的“合作双赢”。

(四)能源价格对投资影响增大

在海外能源投资初期阶段,我国为解决国内经济高速增长下的能源供需矛盾,战略上主要考虑的是能够获取能源、保障供应安全,对能源价格等影响投资的经济因素考虑不够,这在早期的石油投资上有充分的体现。如中海油151亿美元收购尼克森的价格比前20个交易日期间的成交量加权平均价溢价60%,中石化72亿美元收购Addax Petroleum的价格比其股价有近47%的溢价,海外投资项目盈利能力不强,中国石油大学报告曾显示三大石油公司在海外的亏损项目达到三分之二。随着国内能源体制机制和价格改革的推进,能源价格及其预期对海外投资的影响日益增加。2014年油价暴跌,广义海外石油投资同比下降44.5%,权益投资下降66.4%。2010年国内年均煤炭价格同比增长15%,各大发电集团纷纷在海外开展煤炭投资以获取相对廉价的煤炭,引起广义海外煤炭投资增长25.4%,2013年煤价又大幅上涨,2014年广义海外煤炭投资增加64%。我国海外天然气投资从2008年到2012年高速增长,同期广义投资规模从26.7亿美元增至182.2亿美元,但由于国内天然气价格与进口气价格存在倒挂,加上国内经济下行压力增加,投资主体投资天然气的意愿受到压制,如中亚天然气管道D线工程推迟,从2012年起海外天然气投资热度骤降,规模大幅下降后缓慢增长。从2016年起,受益于国内环保压力、能源结构调整,天然气作为清洁能源受到政府、石油公司、发电集团等用能单位的高度重视,推动着海外天然气投资快速发展。

四、当前海外能源投资面临的主要问题

表3对2009年-2016年我国海外能源投资失败的项目分行业进行了统计,期间我国共有54个、693.1亿美元的海外能源投资项目没有成功,其中石油涉及金额最高,影响比较大的有中海油160亿美元投资伊朗北帕尔斯油气田项目失败、国家电网76亿美元入股澳大利亚澳洲电网失败、中海油71亿美元收购阿根廷Pan American失败、中石油53.9亿美元收购加拿大EnCana失败、中石油47亿美元投资伊朗南帕斯气田失败、中电投36亿美元投资缅甸Asia World Company公司失败等。造成这些能源投资失败的因素是多方面的,但这些数据表明近年来我国海外能源投资在取得发展的同时,在复杂的国内外形势下,也面临严峻的问题。

表3 2009-2016年海外能源投资失败项目数据统计表

注:金额单位为亿美元。

资料来源:根据美国传统基金会《China Global Investment Tracker Jan 2018》、国家统计局、商务部数据整理。

(一)逐渐趋紧的国际能源投资环境

当世界经济逐渐企稳复苏,能源需求回升,能源价格有走高的预期时,各资源国纷纷加强对外资投资本国能源领域的限制,同时欧美能源公司、金融机构重振旗鼓,加紧对能源资源的获取,我国海外能源投资面临的竞争加剧,国际投资环境趋紧。另外,我国已成为世界第二大经济体,综合国力显著增强,而能源在任何一国均是关系国民经济命脉的行业,在资源国一般是支柱行业,我国以国有企业为主的能源投资主体,容易引起被投资国关于能源安全、经济安全、国家安全的考虑而造成投资失败,这在有世界硬通货之称的石油上得到了充分体现,中海油180亿美元收购优尼科便因美国政府以国家安全为由导致投资失败。同时,我国传统的以“贷款换石油”、“援助换石油”等模式也遇到挑战,如委内瑞拉总统马杜罗宣称要对外国投资的能源征收高额税费甚至强迫收归国有,伊朗在与美国关系缓和后开始压缩我国在该国的能源权益,俄罗斯与中国的油气谈判迟迟不能取得实质进展。尽管我国开放的大门不断放开,但我国海外投资仍面临着不断趋紧的国际环境。

(二)海外能源投资收益普遍较低

任何投资都是要获得收益的。我国海外投资的目的主要有三:一是直接获取能源资源保障国家供应;二是获得资金收益;三是通过海外投资间接影响能源定价,增强国家影响力。从目前来看,实现三个方面的目标都面临很大的挑战。第一,我国主要是通过贸易获取海外能源保障了国家经济快速发展,直接获取海外能源供应国内面临很大的困难,虽然我国海外权益石油量逐年增加,但受制于东道国政策限制、经营、运输成本等因素影响,每年直接运回国的量有限,国家能源局副局长刘琦2012年曾披露,我国石油公司在海外的权益油的90%以上都在当地炼化和销售,没有运回国,2010年我国石油公司6000多万吨的海外“权益油”运回国的仅有500万吨,占总量的1/12,大部分是从哈萨克斯坦经中哈原油管道直接输送回国的。第二,我国海外能源投资普遍资金收益率不高。一方面,这与投资主体不熟悉被投资国投资政策有关,导致很多额外成本没有计入、很多预期收益难以实现,如航天机电在意大利投资1.03亿欧元的光伏并网电站项目,因对国外电价形成机制没有完全了解,导致盈利困难;一方面与我国为投资成功、高溢价收购导致投资成本过高有关,如按中海油收购尼克森普通股的价格,还要承接其43亿美元债务,溢价率超过60%,短期内难获理想回报;另一方面,我国还缺乏优秀的海外经营管理人才,海外投资存在过于看重投资、不注重投资后经营管理的“虎头蛇尾”问题,有的海外能源项目投资后经营成本远高于初期投资设想,致使投资失败。第三,我国海外能源投资对提高我国在国际能源市场上的话语权的影响不大,我国作为世界上最大的能源消费国,在能源定价上几乎没有发言权,导致我国经济发展承受了巨大的能源成本,国家希望通过控制海外能源资源调节国际能源价格的目的还没有完全达到。

(三)国内企业海外无序竞争

尽管国家能源局为避免我国企业出海后恶性竞争,对不同投资主体曾指导性地划定过投资区域和范围,但投资企业为追求利益并未严格遵守,且随着对外投资企业数量的不断增多,我国企业在海外能源投资市场上仍存在无序竞争,目前来看还缺乏有效的海外投资协同机制。中石油、中石化、中海油有时针对同一个区块,各自的工程技术服务企业不仅要和国外石油公司竞标,而且要与国内企业竞标,有时彼此之间还会设置一些壁垒,最终损害共同利益。国家为避免电力无序竞争将原来我国主要的电力设计、施工企业整合成立了中国能建和中国电建,但市场的饱和仍导致国内企业为中标而不断压缩合理利润并且接受苛刻条件。国内企业为各自利益而展开的无序竞争,必然损害了我国海外投资的整体利益。

五、政策建议

后金融危机环境下全球面临更大的经济、政治、科技、环境发展的不确定性,能源问题事关国计民生,从我国的能源国情出发,推动我国海外能源投资健康发展,必须保持战略定力,坚持扩大对外投资,提高投资质量。

一是国家层面要适应后金融危机下的国际投资环境。海外投资一定程度上是国家实力的博弈,我国对外投资的外部环境发生了深刻变化。国家要鼓励、引导、支持我国各类投资主体开展海外能源投资,确保公平的投资环境,保护海外资产,确保形成重要海外能源投资的国家意志。统筹形成国家海外能源投资规划和计划,以有效的财政、信贷政策优化资源配置,建立国内投资主体协调机制,加强审慎监管,避免恶性竞争。

二是投资主体层面要提高海外能源投资风险意识和管理水平。作为具体的投资实施主体,要充分意识到国际能源市场具有的不确定性大、竞争激烈、形势瞬息万变的特点,做好风险分析和规避,讲究投资策略,避免盲目投资,不冒进、不退缩,做好投资后的经营管理工作,根据项目特点审慎决策,在国家能源利益和企业投资盈利间找到平衡点。强化投资的商业意味,央企的政府背景容易引起东道国和媒体的过渡渲染导致投资失败,而近年来中国华信在俄罗斯大金额收购成功一定程度上可以归因于其民营企业的性质及其低调的形象,值得投资企业参考。加强国内企业间的沟通和国际能源企业间的合作,重视长远利益,建立长期合作机制。

参考文献

[1]江泽民 . 对中国能源问题的思考[J]. 上海交通大学学报,2008(3):346-359.

[2]申万,柴玮,张广军 . 中国对外化石能源投资特征和现状分析[J]. 亚太经济,2014(4):105-109.

[3]李晓华 . 我国能源投资与能源投资规模的确定[J]. 中国能源,2008(8):30-37.

[4]史丹 . 国际金融危机以来中国能源的发展态势、问题及对策[J]. 中外能源,2010(6):1-11.

[5]杨毅 . 中国能源工业投资研究[D]. 山西财经大学,2014.

[6]李友田,李润国,翟玉胜 . 中国能源企业海外投资的非经济风险问题研究[J]. 管理世界,2013(5):1-11.

[7]翟玉胜 . 中国能源企业海外投资模式选择:风险控制、投资动机与制度质量[D]. 华东师范大学,2016.

[8]许勤华,蔡林,刘旭 . “一带一路”能源投资政治风险评估[J]. 国际石油经济,2017(4):11-21.

[9]陈思,马野青,翁润 . 中国能源资源行业对外直接投资的价值链环节选择[J]. 产业经济研究,2018(1):115-126.

[10]太平,姜焱 . 构建中国-东盟能源互联网的实施路径分析[J]. 亚太经济,2016(6):10-15.

李华杰,中国社会科学院工业经济系产业经济学博士生。研究方向:能源经济学。

史 丹,中国社会科学院工业经济研究所党委书记、研究员,博士生导师。研究方向:能源经济学。