ԭ���߰���11��29�գ��Ϻ���ͨ��ѧ��̩���������ѧԺ������Ӣ������Я���顶�й���۾��÷�����������90��½�������ᷢ���˾��ʵ��ݽ������ݽ���ʼ���������׳��˹���δ����۾������Ƶ�ʮ���жϣ�

һ���й�δ������������������������ΪL���Ѿ������ˣ��п��ܱ���20��8%�������Ĺ۵���ѳ����ˣ������������ڡ����ᷨҲ��ȷ������Ϊδ���й����������dz���������

�����ṹ������֡����������족���еĵط����䣬�еĵط����ȡ����й�����ת�;�����Ϊ��������������������Ҫ���������ȥ���ܣ���ĵط���������Ϊ��ᾭ�÷�չ���¶��ܡ���֧����

������Ԫ����ʽ���ʮ���ֵ�ڡ�2016���ʱ���Ҿ�˵��Ԫ������2017�ꡢ2018�경��10���ֵ�ڣ�������ߵ���2017�꣬����ֻ��һ���θߵ㣬�����Ͽ��Զ϶���Ԫ����ʮ���ֵ�ڡ�

�ġ�����һ��ʣ�������ǿ����Ըά�ȡ���7���п��ܣ�����Ҳ�����ô���γ�һ��������ֵԤ�ڡ���7�Ի�������������ҳ��ڱ�ֵ������λ���У�������Ը���������й�����Ҳû��ʲô�ô���

�塢����ҵ���볤�������ڡ����������Ĺ����Ǻ�ʹ��ģ����ǻ����ٴ�����ҵ��̭�������ҳ�֮Ϊ������������������Ϊ����Ʒ�����ĸ��Ի����ƣ��Լ���ҵ���潫�������ķ�ʽ��ʵ�����ף��γ������IJ�ҵ��ϵ�����ļ���Ҫ���ش�ͻ�ơ�

������ҵ������ѹ��Խ��Խ�������Ȳ�����Ҳ����˵�е���ҵ��ȱ�ˣ��е���ҵ��ҵ��Ա��ʣ����ˣ�δ��������ѵ��ҵҪ��չ���Դٽ���ҵ�ڲ�ͬ��λ���˳����ת����������Ҫ��˰���Է��н���ȯ�������ɹ�����֧�֡����ѷ���ҵ��չ�ռ��Ŀǰ��Ҫ�����ڷ�չ�����ͳ��ҵ���漯�Ÿ��š��Լ����ƻ��Ƶ�ƿ����Լ����Щ����Ҫ����Ҫͻ�ơ�

�ߡ�������ϵ�����¹�˾���ڱ�����Ϊ������֮����ƽ�л�飬�������ϵ���ȶ���δ��Ҫô�Կ���Ҫô�ֵ���������Ϊ���к����Ŀ����ԣ�Ҳ����˵δ�������ֿ��ܵķ�չ̬�ƣ��������Կ���ֵ�����

�ˡ��ĸ���������Ϊ������ת��ȡ���ڽ���ת�ͣ�����ת��ȡ���������Ͳ�����ת�͡����������кܶ����߳�̨�������г�������Ϊʲô������������Ƿ�������ת���������û�зdz�������˼·���ж���

�š�����ת�͡���������ҵ��Ӧ���DzƸ�����+������ʣ��Թ�ҵ��Ӧǿ�������ѷ���ҵ��ҵ������+���ǡ�һ�����ʽ�֧�֣�һ��������֧�֡�����Ҫ������Ǯ����Ҫȫ��λ֧�����Ƿ�չ��

ʮ�����С�����Ҳ�DZ����Ľṹ������ע�����ܷ�ɹ�������Ҫ���������ͼ�ܲ���Ҫ�Է���Ϊ��������СͶ���߷�����ҵ��թ��������������֮�����������������ֵ�ﵽȫ��40%�ĸ���ԭ��

�����Ӣ�����ڷ�������Ϊ������ѹ���µ���������ת����ĸ��������ݽ������ⲿѹ��������ó��������ȫ��������ڣ����ڲ�ѹ�����ṹʧ������ջ��ۣ������������Ķ����л����ҵ��չ������ת�����г�����ĸĸ������ĸ�����ֱ�չ��������ķ����������������������Ĺ۵㡣����Ϊ��Ҫ���ݽ����ݡ�

40�������عˣ��й���ͳ����ģʽ��ʵ��û��̫��ı仯

����������һ��PPT��Ϊ������������ܽ�ĸ↑��40�꣬�Ұ�40��������������������ǿ�������ĿǰΪֹ���й��Ĵ�ͳ����ģʽ��ʵ��û��̫��仯��

��ν��ͳ����ģʽ������WTOǰ������������Ͷ�����������ܹ�ʣ����ͣ��ת������WTO������������Ͷ�����������ܹ�ʣ�������ͷš��仯��ֻ�������ĸ��֡�

�������ٶȵ��п��Կ������ǵĸĸ�ٴ롣����WTO֮ǰ���һ�����������ھ���1981�굽1984�꣬����3���������������ũҵ�����ƶȵı�ﵼ�µġ����سа������ƣ�����������������ũҵ����������ͷš�

1992���Сƽ��Ѳ�������ÿ������£���Ʊ�г�����ĭ�ͺ��Ϸ��ز�Ͷ����ĭ��

1994�����Ҫ�ĸ��ꡣ���F�������˲�������Է��IJ������Ƹĸ��ǰ�����뼯Ȩ������˵�й������μ�Ȩ�;��ü�Ȩ��1994��֮���й��������μ�Ȩ�;��÷�Ȩ������ˣ��ط����������ش�������ľ������棬�������Ʊ�����ѧ�߳�Ϊ�������������塱��

1994��dz���Ҫ�����˲������Ƹĸﻹ�ƽ�������һ��ʲ���ĸĸ�ٷ����ʵ����ֵ57%���������г����ʽӹ졣���ǰ䲼�ˡ��й��������з�����Ϊ��������ȷ����ά������ȶ�����Ҫְ�ܡ�

1997�궫���ǽ���Σ�����������ٿ�ʮ�������˹����ʱ���ս�Ե������Ӿ�������ҵ�˳��ĸĸ�˼·����1997�꿪ʼ�����ǿ�ʼ�˾�������ҵ������ҵ����Ӫ�����̡�2003�꣬����ƽ�����˹����ʲ���ʧ�����ۣ������ʲ�ת�ñ���ͣ��������ҵ��Ӫ���Ǻ���Ҫ�ģ���ҵ��λ�����������������ӹ���ת����Ӫ��ҵ������һ�������F����ʱ�����˻�����ʩ���衣��Ϊ����WTO֮��ľ��������ṩ����Ҫ��֧�֡�

����WTOΪʲô����Ҫ����Ϊ�й�����������������Ͷ��������Ͷ����������˫���ԣ��������Ƕ��������ϡ��ʱ�Ʒ������������������������Ͷ����ɺ��γ��²��ܣ����²������ع�ʣ������������Ͷ�����������������൱�����ֹ�ʣ���δ������Ĺ�ʣ�����������еĹ�ʣ���ܡ�����WTO�������г��Ŀ�����ʹ���й�Ͷ�ʽӶ�������ģʽ��DZ�ܵõ��˳�ֵ��ͷš�

2001���Ժ����������7��ľ��ü���������2007�꾭�������ٶȴﵽ��14.9%���������룬�����Ѿ���Ҳ�����ܼ����ˡ����������6.6%��Ҳ������6.5%�������ٶȻ������У����ߵ�����Һ����ٸ���ҽ��͡�

�й���Ϊ�����г��ͷţ�ʹ�����ǵIJ������ŵ������Ը��ӵĵز���ʵ����2009��ȫ�����Σ������������Ӧ�Ծ��ýṹ���ش����������Ϊ�˱������������Ƴ��ˡ�4���ڡ����ط�����������20�����ڵĻ���Ͷ�ʾ���ȥ�ˣ�����һ���������ع�ҵ�������ţ��������Ѳ�ҵ�����������ع�ҵ�������ع�ʣ������ȥ���ܱ�÷dz����ѡ�

�й������������ĸ���������������Ҫ�ص㡣һ���ǹ��������ⲿ�г������ǹ�������ծ��ܸˡ��������������������⣬���ⲿ�г�ή���������㿪�ţ�����Ϊ��������ṩ�ռ��ʱ�����ǵ�ծ��ͻ������鷳������IJ�Ʒ������ȥ��ʱ��ծ�ʹ��ߣ��ֽ����ͳ����⣬������Ϣ�ͳ������ˡ����������ծ��֧�ŵľ����������������ⲿ�г�ή����ծ��ΥԼ��˫�����ѡ�

һ���ⲿѹ����ȫ���������

��һ������ó��Ħ����Դ����Ӱ��

Ϊʲô��������ó�����ˣ��й�������Ҫ���������棺

һ��ȥ�����ǵ�GDP�����ﵽ����63%��ѧ�����ܽ���ʷ����˵���϶���GDP�ﵽ�ϴ��60%��һ���ᰤ�����ʱ���ϴ�Ҫѹ���㣬�ȵ�80%��ʱ���ѹ��ס�ˣ��ȴﵽ120%ʱ����ʵ�λ�ͻᷢ�����档�����й����������������ܵ�������ѹҲ�������⡣

�����������ù�ϵ�ӻ�������ֱ�Ӿ�����

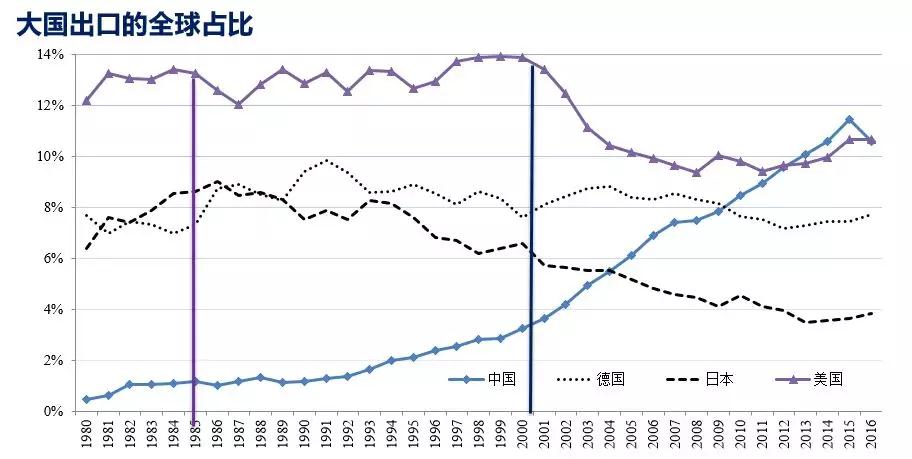

��ͼ��ʾ�ĸ�����ij���ռȫ���г��ķݶ����һֱ��ռ13%-14%��1985���������ձ�����ó��ս���������������ձ�����������������������������˾��ܣ���������������������ձ����ý�������Ҫ��ó��ս����ʱ�ձ��ij��ڷݶ�ֻ��������2/3�ʹ������ˣ�������Ϊֱ�Ӿ�����

�ٿ��й����Դ��й�����WTO���������г��ݶ�����½����й������������2012�꣬���ǵij��ڷݶ������������Ȼ˵�д��СС��ó��Ħ���������������ģ��ó��������2018��ոտ�ʼ�ġ��������ǿ���˵���������й����Ǻܡ����̡��ģ������ڲŸ����Ϊʲô����Ϊ�й����ڵ��ǵͶ˵ġ��Ͷ��ܼ��͵�����Ʒ���������ڵ��Ǹ߿Ƽ��Ƴ�Ʒ��ũ��Ʒ��������ȫ�ǻ����ģ���ʵ��˫Ӯ�ġ���ϣ���������뵽�������Ĺ�����ϵ��ȥ��

�������о����ʵ�λ�ܵ���в���������2010�꿪ʼ�ƽ�������ҹ��ʻ���������Ͷ�У��Լ�һ��һ·�����������ƽ��ȵȡ�

������ԭ���ҹ���Ϊ���㣬������Ҳ������ó��Ħ������̱�����

һ�����������ˡ�ȫ�����塱����ʹ���������˹������кͼ��役�ǡ���ȫ�����塱��ʲô��˼�أ�ȫ�ĺô���������ʱ���ȡ�ģ�ȫ�ijɱ��������������������������е������ǹ����������ż�������ͻ����ɲ�������Ϊ�̺������ѼӾ硣���ҵ�Ŀǰ��û���ҵ�����İ취��

�ڶ���ԭ��������ͥ�Ƹ��ṹ��ʾ��ƶ���Ӿ�ֻ����������������������ѹ����ƶ�������ֻ�����������̨����������Ҳ��ŷ�������������ĺʹ���

������ܽ�һ��������ս������

1.�й���Ϊ����δ������Ҫս�Ծ������֣�������ȫ��λ�ģ�ȫ���Եġ�

2.�Ի�ս����Ҫ���¶�λ����ҪѰ���µķ�ʽ�������ǶԿ����Ǿ��ϣ�Ҫ���������Dz����д��ǻ���������������ϵ��

3.δ��5-10��������ս�Ծ����ؼ��ڡ�12��1����������������ͷ������һ�������š��������ǡ���š�������ó��Ħ��Ҳ����ȫ����������ֻ��һ�������š������ǡ���š���

������ȫ���������

1.�Ͷ����ʱ���������Ȼ��Դ���ƶ��Ĵ�����Ҫ�ش��ڵ����ֲ���ʧ�⡣

ȫ���˿�δ���ĵ����ֲ��ǣ�δ�����з�����ҵ��˿�Ҳ��ռ10%-12%���й�����ӡ��һ�����˿ڳ���ȫ��������ҵ��˿��ܺͣ�δ����չ�����������������Ϸ��ޣ�

ռȫ��70%���˿ڣ�50%�����ޣ�20%�����������Ϸ��ޡ�

�ʱ��������߶Ȼ��۵���Ҫ��ŷ�����й����еͶ˵��ʱ�����������������ʩ�����ʱ�Ʒ�ͼ������������ơ�

�ƶȷ��棬�����ƽ���һ��һ·����ʱ��ǿ����ͬ���죬�Ͷ���ͬ���Ͷ���ͬ����ͬ����Ӧ������Ϊһ��˼�뷽���������ڿ���Ͷ�ʻ���ʱ��Ҫ���ƶȺ��Ļ��������֣���Ϊ����Ϊ�ϲ㽨������������ϵ���������ķ������Dz�ͬ�ģ��еľ�������ЧӦ���еľ��дٽ����á����һ���ƶ���������������չ�ģ����粻����˽�в�Ȩ������������ζ������������Dz������־�ȥͶ�ʺ������������������Ǻܴ�����⡣�õ��ƶ�ʵ��������������Ҫ����Ч��ϵ�ճ�ϼ��ʹ�����

δ��ȫ������Ҫ�ص���Ͼ�����ģʽ��һ����ͨ�������Ͷ����ḻ��������ң��Ͷ��������ʱ���ԣ�Ĺ���ȥ����������������û�г�·������������������������Ļ���ͻ������ͻ����ᾭ�÷�չ�����ܴ�ĸ���Ӱ�죬ŷ���Ѿ������亦������δ��Ĭ�˶���̨���¾�����Ϊ���ԭ��

��ˣ�δ������Ҫ�ص������Ȼ�ǿ��Ͷ�������ģ�Ҳ��������ŷ�����й��Ķ���Ͷ����Ȼ��ȫ������Ҫ����ϵ�����ģʽ�����Ƕ���Ͷ�ʴ��ڵĹ�ͬ��ս����������ͻ����������ο��ƶ��������ҷ��շ��棬�������ձ���ŷ�������й����й�ͬ�����档

2.��չˮƽ������ˮƽ��ȫ��ʧ�⡣

G-7����1999���˿�ȫ��ռ��11.5%,����ռ�ȸߴ�67%��2016���˿�ռ���½���10.24%������������51%������16���ٷֵ㡣

δ��20�꣬��������˿�С�����½�������ռ�ȴ�����½�����Ȼ��һ���dz�ȷ�������ơ����Կ���ŷ�����˿��ϻ����г�ή����һ�������ơ�

�����г�����DZ���ģ����������ڹ�����ƶ�ƿ�������������г����˿���1�����ϵķ�չ�й��ң�ʵ����ȫ���˿���1�����ϵĹ���ֻ��13����������11�����ټ����������ձ��������ҳ�֮Ϊ��C+2�����й���ӡ�Ⱥ�ӡ�������������˿ڽӽ�ȫ���40%���й����ѱ�����2002���3.34%���������ӵ�10.69%��ӡ�Ⱥ�ӡ��������Ҳ��������1�������Կ�����Щ���ҵ��г�����DZ���ġ����������г�������Ȼ����һЩ���ա�

�й���Ϊ���������������������ս��

1�����칤�������ɫ��������ḣ�����ԭ����ʷ�����б�Ҫ�ģ���֮ǰ�й����õĸ������������ף��������Ǽ����������칤���DZ�������������ԭ��ģ�Ϊʲô����Ⱦ�����˱�������Ʒ�����������Ҫ������������ߡ�

2�����Ļ�ѹ�����ɱ���������˰��ѹ����ҵ�����ơ�

3���������ˣ�������Ʒ���߶˼������������ˣ�������ҵȱ����������

4������Ͷ���������ʣ���ܣ����ǻ����ٶ��������ҷ����Լ��������������ⷽ����������ۣ�ծȨ�۹����塢��ֳ�����塢�����ʣ���ܡ���Ե�������ŵȵ����������

5����������ģʽ����������Ԫ��ϵ�ķ��ա�

�й����������ʺ��о��������������ǵ���ҵû�о��������������ǵ�һ��ì�ܡ�����־�����������á������۲������й���ҵû�о��������������ù��ҵ���Χ�����֣����������ʺ�������ҵ�����֡��������������ҵ�ڶԷ��г���������������ҵ���й��г�����������������Ƕ������ĺܶ�ó��˳��ʵ������������ҵ���й������ٷ����������ġ�

�����ǹ��ҵľ������������۶��ڷܵ��Ͷ�����DZ�ڴ��г���������ʩ����������ǿ�������ȶ�����������˵������������Ч����˽�в�Ȩ��ʵʩ��ƽ������Ϸ�����г����ƽ�ȫ���й���Ȼ��ȫ��������������Ͷ�ʳ������������DZ�����ҵû�о��������й�ȱ������ҵ��

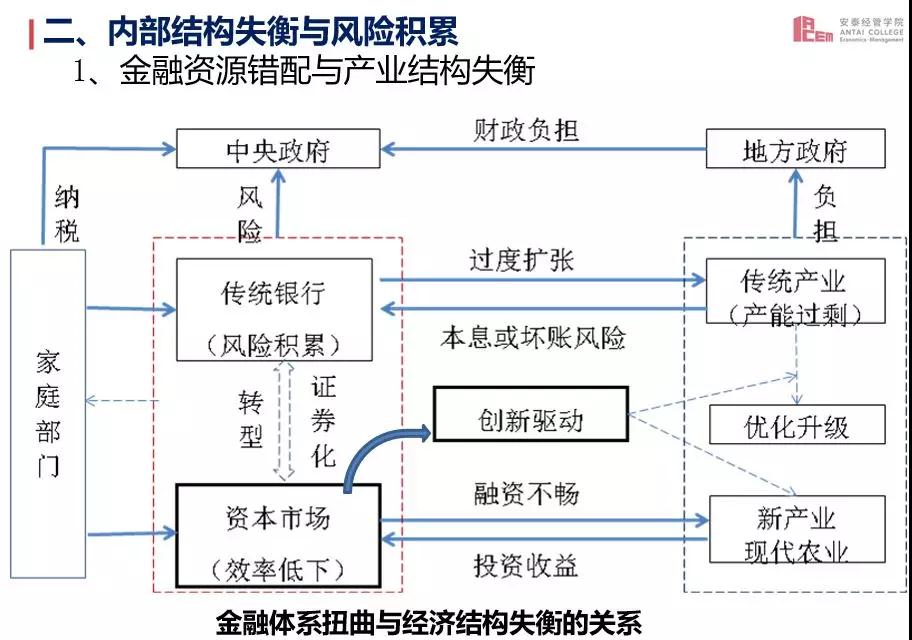

�����ڲ�ѹ�����ṹʧ������ջ���

���ںܴ���������ڲ��Ľṹʧ��ͷ��ջ��ۡ�

����ͼ��ҿ����ص��ע����Ϊ���ǵĽ���Ť�������ǵ��ʽ���ͨ70%-80%ͨ�������н顣����ͨ����ѺƷ���ʽ���������ʲ���ҵ������ҵ�����ز���������ʩ�е�Ѻ�ġ���Щ��������ܸ˺�ծ�����˹��ȵ����ţ����ع�ʣ������������ͼ�����ϰ벿�����кʹ�ͳ��ҵ�����ǡ�������������ܹ�ʣ���أ�δ��Ҫ��Ҫͨ�����顢��̭��������

�°벿��������Ҫͨ����Ʊ�г��ķ�չ��ʵ�ִ������������˲�ҵ�ķ�չ���߿Ƽ����ִ�ũҵ�����ʲ���ҵ�����ѷ���ҵ���Ļ���ҵ�ȵȣ���һ��δ������

��˵�ġ����������족���Ǵ�ͳ��ʣ��ҵ��δ����������ҵ����14���ϰ�������֧�ֵ���Щ��ҵ���кܴ�ɳ��ռ䡣ʮ�Ŵ������ʱ������Ҫì����ʲô��������������������������Ҫ�Ͳ�ƽ�ⲻ��ֵķ�չ֮���ì�ܡ������������ڡ�����֡��ģ����������ڡ���ʣ���ģ����ýṹ�������ز�ƽ�⡣

�й�δ��10-15�궼����ڱ��������죬�������IJ��ֻ����������𡱵IJ��ֻ�������ƽ����ٶ�ȡ�������Ǹĸ�Ľ��̡�

���ڳ�����̨������������Ϩ�𡱣����ز�����Ҳ˥���ˡ������й�����֮ǰ�������������������Ǻ����صġ�

�Ƹ��þ�

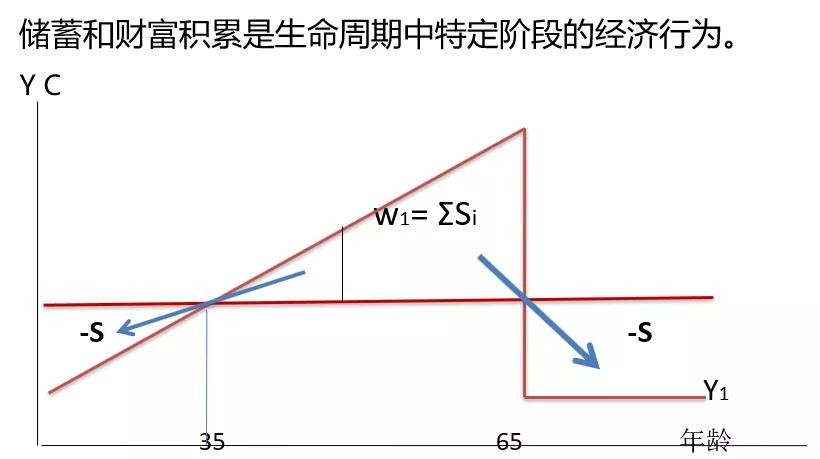

�漰����ͥͶ�ʵĹ۵㣬���Ȿ�鵱�кܶ�ط��õ�һ��������ǡ��Ƹ��þ�����

�й�����70%-75%�ļ�ͥ�ʲ���Ͷ�ڷ��ز��ϣ���������������������бȽ϶�Ľ����ʲ������й����и���ķ��ز�����һ����Ҫ�Ľ��۾����Է�������һ�ָ������Դ�����������Խ����Ϊ��

����ͼ�Ƿdz���һ�����۽����������������ۣ����ǵ����������������Ӷ�����������֮�������������½�����������Ӧ������ô�����أ�һ���ȶ��������Ǹ�����ģ������������ߵ������ߴ�ֱ�ľ��룬���ǵ�������۵����ѵ�ʣ�ಿ�֣��൱��ũ�����ġ������������Ǵ���ĸ�������ʱ���

�Ƹ��ĸ�����ʲô���Ƹ�����W������˵�����������ʱ���ϣ��ҵIJƸ������������괢��ļ��ܣ����Ǽ���45��֮ǰ�Ĵ�����Ҫ������ծ��45-65����һ�����DzƸ����۵ĽΡ��Ƹ�����Ҫ������ʲô�أ��������ϡ���Ϊ�������Ѿ�û�й��������ˣ������ڵ����ѡ�������Ҫ�ǿ��Ƹ������ģ������ǿ���Ƹ��IJƲ������롣������������£��Ƹ��ı�ֵ��ֵ�����仯����Ƿdz���Ҫ�ġ������ҵ�ѧ��ʲô�вƸ�����˵���Ƹ�������֮����Ȼ�Ǵ��ģ�����ֻ��ǧ��֮һ���ˡ��Ƹ�������֮���99.9%���˵IJƸ�ֱ�Ӿ�����������û��һ�����������ꡣ

���ڵ�������ʲô��Ϊʲô����˵���Ƹ��þ����أ���Ϊ������������Ҫ�������ϵIJ�Ʒ�ͷ��������ǵIJƸ��أ������Ƿ��ز�������̬�ģ�����70%���ϵ��ʲ��Ƿ���������������£��ұ���Ҫ�ѷ�����������Ҫ�����ϲ�Ʒ�ͷ���������Ҫ����һ���˿ڽṹ�ĸ�����dz�֮Ϊ�ܺ������ʣ�һ�Է���һ���������ĺ��ӵ����֡�1961���ܺ�������6.1��1990��2.2��2015��1.047��ר��˵2015����������С�꣬���Ǽٶ���1.1�����ڲƸ�ӵ����������ʮ���������һ���ˣ����DzƸ����۲������ˡ��ٹ�5-10�꣬��Щ�˶����������ڣ�����������Ҫ�ѷ����������������Ϸ���Ͳ�Ʒ��

����������£���Ҫ��סһ���£������㲻Ҫ�����ӽ���ļ�ֵ������˵���������ҵķ���Ҫ����δ�������ϲ�Ʒ�ͷ������ǽ����������ֵ����Ǯ��������������û������ģ�Ϊʲô�أ�ʵ���Ͼ�����δ���IJƸ������Ϲ��ܵķ��ӣ������ڽ�������ֵ����Ǯ��������δ��������һ������һ���������ж���ʣ���Ʒ��������������Щʣ���Ʒ���Ը������������ϡ��������ǵ��ʲ���δ���ж��̶ȷ������Ϲ��ܣ���ȡ�������������мۣ�����ȡ������һ�����ж���ʣ���Ʒ�������ʵĽ������������ڵķ��ز���������δ����������Ϸ�������ϲ�Ʒ��

������Ƕ���˵���ҿ�������˵��δ���ķ��ۺ����Ϸ���ļ۸��Ҽٶ���������ϣ�һ���Ƿ��۲��䣬�Դ�ϲ���������Ϸ���۸���2�����ڶ����Ƿ��۵�30%�����Ϸ�����1���������ַ��۵�50%�����Ϸ�����50%������˵����һ��Ͷ�����ʵķ����ּ�600������ÿ�껨20������˵�����Թ�����δ��30������ϡ����������������֮��ֻ�ܹ�10�꣬����20����û������ġ�������ҽ��ģ����ǽ���IJƸ���ߣ������ϵĽǶ��������кܴ�һ��������õģ�������ҽ��ġ��Ƹ��þ�������������仯����������˵���仯Σ����

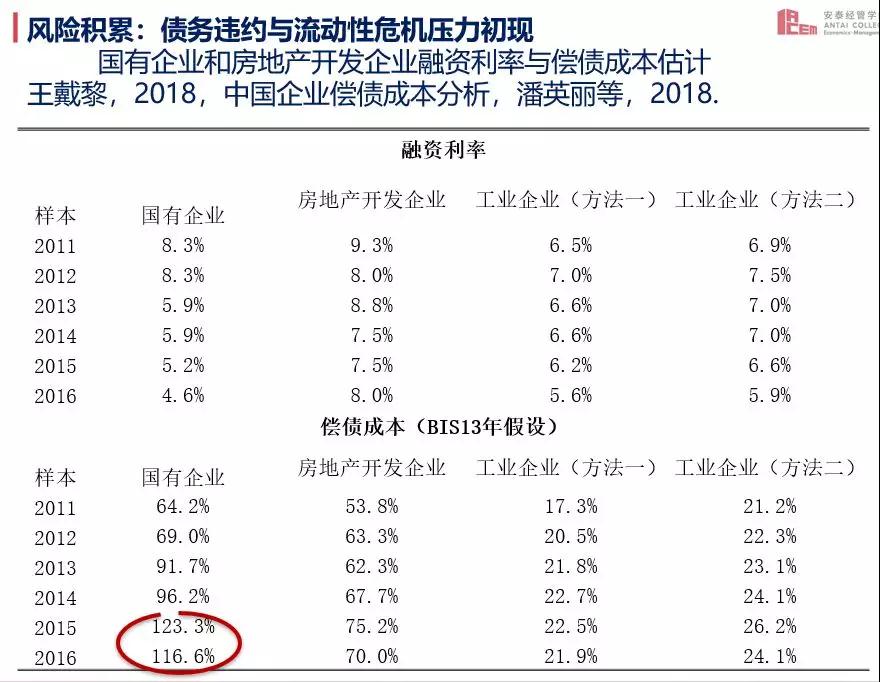

�������������ع�ʣ�����ǵIJ������������ж���أ�2012���ʱ�����ģ�����������ҵ�������������Ը���60%�����ʻ��һ�����֯�IJ���Ҳ�����Ҳ����˵�й�����ҵ�Ĺ�ʣ���ܽӽ�40%��ʲôԭ���أ�2009��4������������Ŀ��ȥ���ع�ҵ�������ţ����¹�ʣ������2012���һ�����ӡ�

���ܹ�ʣ�������������ծ����ջ��ۣ����ű��������ֵ�һ�����ļ��������������о���������ҵ�ij�ծ�ɱ��������軹�ı�������棩����ҵ�Ŀ�֧���������Ƚϡ�Ϣ˰�۾�̯��ǰ���棬���dz�֮Ϊ��֧�����롣��ծ�ɱ����֧������ı���2015������ߵģ�������ҵ�Ѿ��ﵽ��123%����ô������Ϣ�����Ѿ��ﵽ�������123%����ôû�г���ΥԼ�����豾��Ҫ��������Ϣ֧���������½���43%��

�����ٿ�һ����Ѹ��֧�ֵ�һ���о������ǵ����ֺ����ǵ�������ʱ�������Ǻϵģ�2015����������������ܶ��60%����������Ϣ�ˣ�������Ҫ�����ˣ��ֿ�ﵽ60%�ˡ�����ÿ������������ܶ��60%��������Ϣ������˵�ټ���һ���ٷֱ������������֪�����ǽ�����ʽ���ͨ�ڸ�����Ҫ�Ǹ��߸�ծ��ҵ�����ģ��������ǽ��ķ��ա��������û�и��ƣ����»��ɵ���ծ��ѩ��Խ��Խ�����ջ�������⡣

���̶��ʲ�Ͷ�������У�֮ǰ������ʩͶ��һֱά����20%���ң���������ʵ������ͨ��������ʩͶ�ʡ����������ģ������������ڻ���Ͷ����ѩ����ζ�������ִ�����»�������ǰ�����ȹ̶��ʲ�Ͷ��������5.4%��������3.3%������ҵ��8.7%������1.9���ٷֵ㣬���ز������ع��÷�����7���¸�����������ʵ������Ҳ�����еģ�9�·�ֻ��6.4%�����٣���������Կ�������Ͷ�ʣ��ر��ǻ�����ʩ���ֱȽϴ���»���

�������������Ķ����л����ҵ��չ

1������GDP���١�ǿ���ṹ��������ʶ

���ǽ�����Ҫ����GDP������ǿ���ṹ�Ż�����������ʶ���ҵó�һ����Ҫ�Ľ��ۣ�GDP����û�д����ڣ��ҿ���˵�����������Ѿ������ˣ�û��L�ͣ���û�������˵�Ļ���20��8%���ٵĿ����ԡ��Ҹ���һ�������жϣ��й��ľ��������ٶ���һ�ֳ���������̬�ơ�

��ôΪʲô���ٳ��������أ�һ�ǿ����˾ȫ������������ܻ��ع������ֳ����й�������Ӱ��3-5�������ֳ��֡����Ǵ�ͳ��ҵҪȥ���ܣ�Ҳ����˵��Ӧ���Ǹ������ģ����ǽṹ���飬��ʵ��Ӧ�����й�ģ�����ˡ����ѷ���ҵδ���кܴ������ռ䣬�������ѷ���ҵ���Ͷ��������ǵ�������ҵ�ġ�

��������һ���ձ��� 1960����������������������̨�ı仯��70����ϰ���DZ�����ٴ�9%-10%�½���5%��ƽ̨��Ȼ����90����ϰ������µ�1%-2%��ƽ̨��ǰ�߷����ڹ�ҵ��ҵ����ռ�ȼ�������֮ʱ�����߷�����15-64����˿�ռ�ȼ�������������ĽΡ�

�й�Ŀǰ����ʲô���أ��й��Ӿ�ҵ�ṹ�Ƕȿ������Ǵ����ձ�60���ĩ70������ĽΡ���Ȼ��ʱ�ձ���ҵ�ľ�ҵռ�ȳ���35%���й�Ŀǰ��Ϊ30%���ң������ǵ��й��˿ڹ�ģ��ԼΪ�ձ���10�����ձ���ʱ����������ȫ�������ڣ��й�Ŀǰ�Ѵ���ȫ�����ڣ�����Ԥ���й���ҵ�ľ�ҵ���ش�����Ѿ�������δ����ҵ���ſ��ܲ������Ӿ�ҵ��λ���������ͷ�ʣ���Ͷ�����

���˿����仯���ƿ����й����ڴ����ձ�90����ڶ�����̨��ʱ�Ρ�

ͳ�ϲ�ҵ���˿ڽṹ�仯��������ῴ���й��ľ��������ٶ���̨����һ�����ȷ�������ƣ������й��������ձ�������������ձ�60���δ��70����ϰ��ڷ������ξ���Σ�������ٶȴ�����»�10����ٷֵ㡣�й������������Dz���������˴���Ȳ����ġ���չ��Ӳ�������ܷ��ȶ����������Ǿ�������Ҳ��һ���������⡣���ǵĵ��������Էdz����ҵķ�ʽ���С������й��ĸ�ijɹ�������������ĸͨ��������չ����������⣬���Ǵ�����õ�һ�����ơ�

��ˣ��й�������һ�����ڵ�����½���̣��Ӹߵ������»����ҵ��ж��Ǿ��������Ժ�ÿ���0.1��0.2���ٷֵ㣬��ȻҲ���ų�ij��������һ�£�Ȼ���������ߣ��������ǿ��ܻỨ10��ʱ���ߵ�DZ�����ٵ���һ��5%��ƽ̨��ʱ������2026-2028�ꡣ��ˣ��ҵĻ����ж���û��L�ͣ�û�д����ڣ�û�д���������й�������һ�����������Ĵ����ơ�

2����ת�ͷ���

ʮ�Ŵ���ȷ�������ʱ���ҹ������Ҫì����������������������������Ҫ�Ͳ�ƽ�ⲻ��ֵķ�չ֮���ì�ܣ�������������Ϊ���ĵķ�չ˼�룬���ϴٽ��˵�ȫ�淢չ��ȫ������ͬ��ԣ����һ��д�ķdz��ã�������ֻ��ֽ���ϵģ�Ҫ��ʵ���ж��У�Ҫ����Ӧ���ƶ��ṩ���ϡ�

3���ѽṹ��δ���仯������ҵ��δ����չ

δ�������չ������ͼ����ҵ����³��ί���ǵ��о��ɹ��������������й�δ�����ѽṹ�仯�������������������������ݡ�������80�������ѽṹ���ݱ仯ͼ�ϣ�����������������ֱ�ߣ�һ�������й�ȫ�����ѽṹĿǰ�൱������1960�������ˮƽ����һ����ʾ�Ϻ����ѽṹ�൱������80������ڡ�

���ֻ���������ֱ�ߣ���ʾδ��20�꣬�й���ﵽ����1995��Ľṹ��Ҳ���ǻ���20��ʱ����������30������ѽṹ�仯·;����Ϊ��Ϣ��ʱ����ȫ�����ƣ���ᷢչ�����ٶȵ������ƣ����ǵ����ѽṹ�仯����졣δ��20�����ǵķ���������Ʒ���½�10-15���ٷֵ㣬�������ѻ������10-15���ٷֵ㣬��������Ʒ������ȶ���

������һ�·��������ڲ��ṹ����ɳ��ռ䡣���Ѵ���ijɳ���������,�������Ѵ�������Ʒ���ѣ�����Ʒ���Ѵ��ڷ��������ѡ�����ָ�ɳ��ԣ��ɳ��ռ��������Ϊ���ǵ��˾����뻹Ҫ��ߣ����Է�����Ʒ�����Ի�������

�������ѵijɳ��ռ��������ŵ�һ������������С������Ҫ���������ǵı�����ʶ�Ѵ����������ҽ���ŵڶ������仯��ζ�Ŷ�ҽ�Ƶĸ�������Ȼ�������ϻ��������ڱ��ա��������Ļ����֡�

���ȵ��Ⱥ�����������˳���DZ��������Ρ�ҽ�ơ�������ѵ�����ա��Ƹ����������ϡ�

δ�����ѷ���ҵ��չƿ��Ҫͻ�ơ�һ���г������ƣ�������ҵ�淶��Ȩ�������ν綨����Ҫ��ȫ�����Ǽ���Ҫ��ǿ��Ŀǰ���ǵ�ҩ�����۷���ռ����30%-40%���з�Ͷ��ܶ����5%�����������ʱ����㣬��ҵ������ְҵ������Ҫ��ȫ���Ե�ְҵ�ʸ���ѵ�����������г���Ч���������ͷţ�������ù��ƶȡ��ݼ��ƶ�Ҫ������

δ���ľ�ҵ�г�Ҳ�DZ��������죬����������۵��˹����ܶԾ�ҵӰ�������ͼ���һ�Ҫ����һ����ҵ�ṹ�����Ծ�ҵ��Ӱ�졣������Ӱ��ᵼ���Ͷ��г����������죬������˵ʧҵ�����Խ��Խ���ء�600��ũ���紴ҵ˵�úܺ�������ʵ���dz���û�й����ˣ��ؼ�ȥ�ɣ���ô��ҵ�������˵����ˡ���ҵѹ��һ�����������й����Ӵ��ũ�壬���Ͷ�������ˮ�أ����з��ٵ�ʱ�����Ͷ�����������IJ��㣬����������ʱ�����Ǵ����ص�ũ�塣δ�����ǻᷢ������ҵ��һ���Ѿ�����������������ҵ��λ�ˣ�ũ�廹�����ͷ�ʣ���Ͷ���������ҵҲҪ�ͷ�ʣ���Ͷ���δ��ֻ�������ѷ���ҵ����������ҵ��λ���������м�ת����ѵ��Ҫ����������

����Ҹ������⣬���ϻ�����ҽ�ƻ����ȵ���Ա����ȱ�ģ����ѷ���ҵ������Ҫ���Ͷ������кܶ༼��Ҫ��ģ�Ҳ�кܴ������

�ġ�����ת�����г�����ĸĸ���

��һ���ĸ���

1.����ת��ȡ���ڽ���ת�͡�

Ϊʲô�أ��ʽ������ϡȱ��Դ��֧���ʹ��Ȩ������Ҫ�������ǵĽ�����Ȼ�����������ģ���һ�㣬����ת�;������㾭���Ƿ����ת�͡�����˵��Ʊ�г��ܷ�����ע�����Ƿ��е��г�������ôע�����ܲ��ܳɹ�ȡ������ķ����ƶȡ��ڹ�Ʊ�г�����������Ҫ��������Ƿ�����ҵ��թ��������Ҫ�Ƿ������й�˾����թ���Ϳ����ܲ��������������Σ�˭��թ��ץ��������ҵժ�ơ�����û������������˾����ִ���ƶȣ����ƴ������ǡ�һ�ؼ�ë����

2.����ת��ȡ��������ְ�ܵ�ת������ҵ��֯����Ч�ԡ�����˵����ҪΪʵ�徭�÷�����仰������仰�ܲ�ȷ���ط�������һ��û��ǰ���Ŀ������㲻��ʵ�徭�ã�����Ҫ��Ҫ֧������������˵����ҪΪʵ�徭�÷�����仰�Ǻ�ģ���ģ�����Ҫ��Ч������ᾭ�÷�չ�����ǽ��ڷ�����ᾭ�÷�չҪ��һ�����壬���������ʲô������Ч�ʵ���ҵ��֯��������˰��һ�����壬90%��˰���Ǵ���ҵ�������ģ�������Ϊ����˰�����壬���Եط������������ʣ����˺ܶ����ҵ��Ȼ����Ҫ��������������Ʋ�����ô������Ȼ�Ͷ�����ˡ�����һ��������ǵĽ���ҵ�����ʲ��ģ�����ڽ��������������֣�����ҵҲ�ܵ������������ڿعɹ�˾��Ҳ������ڡ�ʲô��˼�أ�ʵ�徭�ò�Ǯ����Ϊ�������ô��ʣ��ô��Ǯ��ȱ����Ч�ʵ���ҵ������˵��Ч����ҵ��֯���㡣������������½���û�з������壬����鷳�ˡ�

3.����ְ�ܵ�ת�������������Ҫʲô�أ����ںͲ���Ҫ�ּң���ȡ��������ְ�ܵ�ת����������ְ��ת����ʲô��Ҫ���������ƣ��������ã�ת���ṩ��������ά���г������ľ��DZ���˽�в�Ȩ��������ҵ��թ��������Ҫ���ء�

�����������ĸ���г����û����ƶȽ��衣

1.�������ң�ǿ�������ڽṹת���е����á�

����Ϊ����������Ȼ�������ԣ�����Ҫ��չ�����Խ��ڣ���Ҫ��ʲô����Ʊ�г�ҪΪ��ƶ�����㻹��Ҫ��һ�������Խ��ڷ������á������Խ��ڿ��Խṹ���µ����ʡ�

����һ�����Ȼ��ֻ����ȶ�����7��Ȼ�б�Ҫ��Ϊʲô��7��Ȼ�б�Ҫ�������о������ǽ���Σ������ʵ���ұ����Ĺ��Һ��ٲ��ǿ��Ͷ���߳���ġ����й����ԣ����Բ������ʳ����Ļ��ʣ������й����ϰ������ﲻ̤ʵ��ȱ�����ġ������������ǧ���������ϰ��յĿֻš���8��11�����ǰ��ϰ��յĻ��ұ�ֵ�ֻŻ����ˡ�

����������������£����ʾ��Բ���һ�����ɸ��������⡣���ȹ��ڽ���������ҵ�����ܸ���ɹ�ƭ������˽�в�Ȩ��������ҵ��թ��Ӫ�̻��������ˣ������г����п����ǽ�ȫ�ģ������˽�ȫ�����г��ſ����ʱ��˻����ţ���Ļ��ʲſ������ȶ��ġ����Ի�����Ҫ�ܵġ�

2.ǿ���������ܡ�Ҫ��˰�����Լ���������Ա��ȥ����������������ط���˰��ϵ��������ͷ�ϵĹ�����������Ӧ�����������е��������ոս������پ�ҵ��ѵ����Ҫ�����������ɹ��ķ�ʽ���Ų��ɽ��ס�����ת�õ�ʵ���ƽ���ȯ��Ȼ�����¸ڹ��ˣ�ũ�������г����������ƫ�á����˵������������ѡƱ��Ͷ��ijһ�ּ�����ѵ��ҵ���ٽ���ѵ��ҵ��չ���ϰ����á�ѡƱ��Ͷ������г����������ġ�

����Ӧ�÷��г��ڹ�ծ���ٽ���ծ�г����ݣ��ɹ�������ѵ���ٽ���ҵת�ڡ��ط�������ծ��ʵ����ʡ�������������ĵط����������ȷ�ծ��ͨ���г�Լ������������������Ͷ�ʣ������Ҫ����ʵ��ũ�������ͷŵͶ˼�ͥ���Ѻ������ʱ�Ͷ�ʡ�

3.�����г����������ٽ���Ч����ҵ��֯�ɳ�������������˾����ִ����ϵ�������������������һ�����飬�������Ϻ���Ƭ���������˾����ִ������������֮ǰ�������רҵ��Ժ�����ڽ�������Ƭ����һ����������������ۡ��غ��Ϻ����Һ������㡣��ʵ����˽�в�Ȩ��֪ʶ��Ȩ���ӱ������ת����ʤ��̭����Ʊ�г�Ҫ���Ʋ����Ļ��������뼯�����ϡ�

4.ת������������������ҵת�������ڣ�����ṫƽ�����塣��ô���أ����ǿ���������������ϵ�Ϳ����ƶ����ƽ��ĸ����GDP��ǿ����������ָ�꣬ͬʱ��û�п��������������������֧����ͳ�ơ�

�����������нṹ�ĸ

1.�Ƹ��������档�ڼ�ǿ�Ƹ��������̵�������������ʷ������������ⲿ�֣���������ʵ�ְ������������ڶԹ�ҵ���棬δ��Ӧ���ص�Ϊ���ѷ���ҵ��ҵ�ṩ֧�֣���������������ʲô�����Ĵ�����Ҫ�е�ѺƷ�ģ����Ĵ������֧���½���Ŀ��һ���������ʲ���ҵ��һ�����š����δ��Ҫ��������Ҫ�����ѷ���ҵȥ֧�֡�

2.���Dz�������ҵ�ṩ�ʽ����ͨ����Ҫ�����ṩһ�����ִ������֧�֡�Ҳ�����Ҹոս����ģ�һ�������ʣ��ʽ𣩣�һ�������ǣ�����֧�֣������������ʱ�������ϵ�����֧�֣��������dzɳ���

(��)�����غ�Ʊ�г���չ��

1.ũ�����լ������û�п��ܽ������Ͻ���ϵͳ���ص��DZ�������ũ��ͥ�������档�����ͷ�ũ��ͥ���ѣ����̼�����������ij��о���Ͷ�ʡ�

2.��ȫ��Ʊ�г���������Ҫ��������ת����Ͷ�ʡ���ͥ�Ƹ���ֵ�Լ������������������ҵ����ЧͶ�ʡ���Ч�����γ�������ٽ�������ѭ�������仯��ͥ�ǿ��Ƹ���ֵ��֧�����ѵģ����ǹ��������Ʒ�����ѷ��������ҵ�ɳ�������������ֵ�����ˣ��ҵIJƸ�����ֵ�ˣ�Ȼ����֧�����Ƕ����IJ�Ʒ�ͷ���Ĺ���֧����ҵ��չ���γ�����һ�����Ե�ѭ����

3.�ʽ���ͨ��Ҫ��ע��ҵ����ҵ��˾��������ҵ���棬��ֻ�Ͽɴ����ѣ�����һ�ַdz����ص�Ͷ���������14���ϰ���Ը����Ǯ�ģ����ֵ��Ͷ�ʡ��Ҹո�˵������ѭ�������ѡ�Ͷ�ʡ������ͲƸ���ֵ����4���������Ƹ���ֵ��������������ҵ��չ���ϰ��ղƸ�����ֵ�����ֻ���ڴ�������ҵ�ſ����γ���������ķ�չ����������ĵ���������һ�ѷ�ȥ��ʲô������������Ȼ�����϶�Ҫ��������Ҫ���ص�����ͻ�ƣ����Dz�Ҫ���еط�������ȥ�㼼�������������ǡ�һ�ؼ�ë������������Ҳ��Ҫ֧��δ��14���ϰ�������ģ�����˵����ҽҩ���棬����ϰ��յ�����ϢϢ��أ��ԡ�����Ϊ����������������ҵ�ķ�չ�ͼ����Ŀ�������һ�����Ҫ��

��ҵ���棬����ҵ��ȣ�������ҵ�Ľ綨������Ҫ��Ϊʲô����Ϊ������Ϧ����ҵ��������ҵ���о�չ�ռ䡣����˵���ز�������˵���ز����롰����ʱ��������˵û�С�����ʱ�����ˣ�������ʱ�����Ѿ�����ġ��ƽ�ʱ����ռ���ˣ��������ǡ���ͭʱ���������ǣ��ڡ���ͭʱ���������ز�ҵ��30����ҷ��ز��̣�δ������һ����ϴ�ƹ��̣��������ȵķ��ز����г�ռ�����Ի���������������߹����İ������Ǽ��õ�����90�����2.2��ң����ڹ��Ʋ��ᳬ��200�ҡ�Ҳ����˵���õ�����ҵ�Ѿ���̭��99.9%��ʣ�µ�ǧ��֮һ����ҵ����ȫ��������ҵ����ҵ������ҵδ���ɳ��ռ���Ȼ�ܴ��ֽ����ܺã��ɳ��Ժܺã���Ч�棬��������ҵ������ҵ��Ȼֵ�ù�ע��

��˾�������棬��ǰ���ǵĹ�˾�������ۺ���խ����ǰ����ǿ������ί�д�����ϵ�����Ǹ߹ܸ��ɶ��Ĺ�ϵ���ڲ����Dz��ǻ��ɶ����档�����й�������������£����й�����������ʵ�Ǵ�ɶ���С�ɶ��Ĺ�ϵ����˾�����������µķ�չ��Ҫ��������ϵ����˾�߹���ɶ��Ĺ�ϵ���߹���Ա���Ĺ�ϵ������ҵ����������ҵ�Ĺ�ϵ���������Ĺ�ϵ�������Ĺ�ϵ������ҵ�Ŀ��쿴�����Ƿ�����������˵һ��Ҫ�е�ί���ؼ��ǹ����������Dz��������۽��Ƿ���㣬�ڲ��Ƿ�����������ЭͬЧӦ������Ҫ������û�мҹ��黳��������θС����˵���������۲�����û�мҹ��黳�ͻ���ɹ�ƭ��

�����ڶԹ��еĻ��������ǹ��еȴ����ĵĻָ����γɲ�ҵ֧�ŵĽṹ�����飬δ��û�����ǵĴ�ţ�У���Ϊ���Ŷ�Ͷ���Ĵ�ѹ��ɢ�����˳����г�Խ��Խ���ԣ���ҵ�ı��������죬��ҵ֧�ֵĹ���һ���ǽṹ�����顣

�г�����Ч�ģ��й����б�����ô���������Ȼ����Ч�ġ����ǰѹ�ȥ10�ꡢ20�����K������������ᷢ�����ʲ������������ߵģ������ѡ���Ӫ��ҵ��������á������dz���������̬�ơ������������г��Ƿdz���Ч�ġ�

������������Ԫ�ij������ƻ��Dz�ҵ�ij������ƣ������Ǻ���ҵ�ij������ƶ���ȷ���ģ����Dz�Ҫ�����ڵġ����ҵ���Ϣ��ס���Լ����۾�����ʵ�����������ܶ�����鶼��ȷ���ġ�