本文系贾康先生在“金融业2021:双循环下的变革与信心”投资者年会上的发言实录(2021,3.27)。

谢谢主持人!尊敬的到会各位领导,各位专家,各位嘉宾,很高兴与大家交流。我主要以PPT中的一个直观的图表,来谈一谈对金融创新中反垄断命题的探讨。

金融的重要性,大家都印象很深刻了,我们可以说,金融是整个国民经济的“心血管系统”,非常重要,邓小平早在80年代推进改革开放时就说,金融是现代经济的核心。现代意义的经济中,金融的重要性还在不断凸显。但我们也意识到,这个核心只有实行成功的创新,特别是在中国建设有自己特色的社会主义市场经济过程中间,成功地守正创新,我们才能防范金融所谓“空心化”的风险。金融的危机,都是在实际运行过程中,以创新的名义走过了头而使这个核心空心化,比如美国次贷危机引出的席卷全球的金融危机,上个世纪90年代冲击非常严重的亚洲金融危机,我们国内也有局部发生的像温州“跑路事件”这样的区域性危机教训。怎么让金融如愿发挥它的作用?在创新中间各位印象非常深刻的,就是我们的管理部门、领导层,新近特别强调了防范资本无序扩张和反垄断。

我今天试结合反垄断的题目,做一些探讨性的分析认识。不必讳言,这一轮所讲的防范资本无序扩张和反垄断,主要触发点是针对前一段时间突然叫停的蚂蚁金服上市,然后在一般的讨论中,很多原来没有那么多表现的对电商平台运行的批评意见,非常清楚地表现出来了,认为电商平台、头部企业他们有待通过整改和结合法规建设这样一个防范风险的推进过程,来解决怎样遏止无序扩张和反垄断的问题。这显然是我们面临的创新发展过程中新一轮的现实重大问题。但同时我也愿强调,在领会管理层指导精神的过程中,最近一段时间从管理部门一直到高层领导人的重要讲话里,摆在第一位的,首先还是继续支持电商平台、数字化平台创新发展。这是完全正确的。我们现在要解决的,是在创新过程中出现的问题,绝对不是否定这个创新的大方向,绝对不是看轻这些冲在第一线、已经有了世界影响的电商平台他们应该发挥的继续创新的作用。那么在这个第一位是支持、同时又要解决好规范性的大问题里,我愿意把它的分析再稍微展开一些,因为具体讨论要说,对这些头部企业而言,哪些是必须解决的垄断问题呢?

学者们现在已经在陆续发表意见,比如说“二选一”,已是各说各的看法,见仁见智的结果,当然最后要由管理部门他们来界定,界定到必须有约束力、得到执行的法规上,那时大家便都没有别的话可说,要按照形成的法规执行。至于法规怎么样动态优化,那是后面再跟着的事情。

但我现在还想说到一个更宏大的问题:我认为应该把我们的眼界放在整个中国金融领域里的反垄断,来做一个全面的和更长远的分析认识。因为据我所知,中国金融领域里存在不存在垄断?或者说对这个垄断怎么认识?早就有争议。多少年前我在参加讨论时就注意到,当时央行的领导,还有国内一些很有影响的、大的银行和金融机构的领导,他们非常不服气,说在舆论界听到有对我们银行、金融机构垄断的批评――说我们现在全中国放眼看去,已经有一千多家银行和金融机构了,天天在这儿竞争,还说我们垄断,所以他们是很不服气的。但我作为研究者,我是觉得得这么看:确实中国的金融从最开始只有一家人民银行(建设银行当时只是财政部下面的基建司的对外名义,执行拨款职能,那是高度集中的体制),以后到改革开放中一路发展到人民银行变成央行,下面有工农中建,然后发展出交行、民生银行、各个地方各种各样的银行,那时候说已一千多家,现在据说已经是四五千家以上――他们这些竞争是在展开,但是在同时,还得意识到,它们是不是达到了我们认为应该有的一个合理竞争而使金融更能充分发挥功能的那个境界?

我个人比较直言不讳地说,观察下来,那个时候没有达到,当下也不能认为已经达到。

在我们整个金融系统来看,首先我想给“资本”正一下名。前一段时间在舆论界,容易从一个极端走到另一个极端这样的氛围里,很多人在批评资本无序扩张的时候,好像资本就成了一个贬义词,不对。我们现在讲到的资本,它是生产要素之一,我们的国有企业拿的是什么呢?国有资本。我们的民营企业拿的,当然是非国有的资本;还有外资进来,也是资本。头部公司他们没有资本怎么运营呢?我们现在要推进的混合所有制,那就是资本层面上的产权混合。“资本”本身是个中性词,没有贬义。我们早已经在推进我们银行领域特别有影响的工农中建的股份制改造,过去所说的国有大银行有“混合所有制”的股份制改造以后,早就听到央行的领导说,严格地讲,我们不叫它们“国有银行”,是上市公司,是股份制银行了。那么这种资本的扩张本身,也是它运营的需要,关键是什么?是要针对“无序”两个字。“资本”不是贬义,“扩张”也不是贬义,关键在于怎样是无序的扩张,有别于一般的扩张――这才是把握问题的关键。我认为,从经济学理论来说,过度的垄断、不当的垄断,就是无序,这种情况下的扩张,当然是无序的扩张。

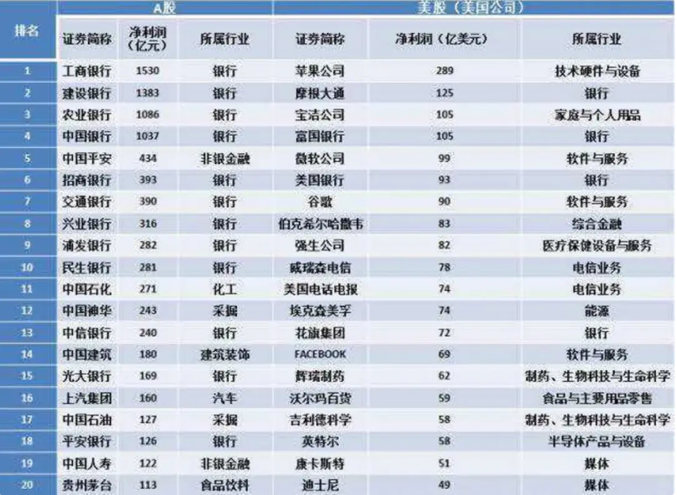

在中国现实生活中,2016年的时候,有这么一个中美之间上市公司的对比和上市企业按行业的对比――现在这几年情况大同小异。

我们可以看得出来,在金融和资本市场里面,非常敏感的直接融资领域里的上市公司,他们所表现的竞争中间,形成的利润规模和水平来看,中美之间的结构上有明显的不同。

我们看左边的这个当年的A股,净利润规模排起来,最靠前的10家公司,清一色是银行,这是中国特色。那么美国方面,第一位的不是银行,是苹果――高科技公司,第二位是摩根大通,是银行。第三个又不是了,宝洁公司。第四是富国银行。第五又不是了,是微软。它的前十位里,有三家银行,不到1/3。

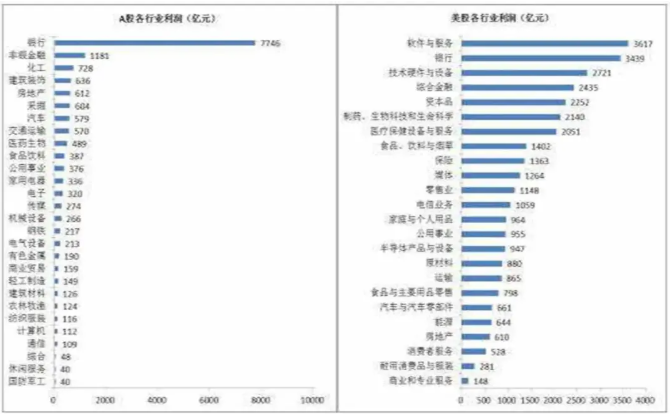

那么再看行业的对比。中国A股各个行业的利润总规模,咱们可见直观表现上,银行是鹤立鸡群。银行这个行业比第二位高出了5倍以上。第二位是谁呢?也是跟金融有关的非银金融服务。第三是化工,第四是建筑……后面这些从高到低比较平滑地在下降,但是在银行和第二位、第三位之间,就是一落千丈,银行它鹤立鸡群。右边是美国,美国的情况大为不同,第一位的是高科技软件与服务,第二位比较平滑地过渡到银行,第三位为技术硬件与设备……等等,都是比较平滑地往下变化。各个行业,利润水平不可能一样,虽然竞争中人们讲利润水平趋向于“平均利润”状态,但其实这只是一个理论上关于逻辑性趋势的假说,永远不可能达到所有行业都是平均利润,市场上是永远不断地通过要素流动在调整。

我认为经济学上如果比较严谨地说这个问题,就是理论上所讲充分竞争使平均利润率趋于相同,是有这个趋势,但由于创新过程中不断出现新的竞争者,总有竞争力和收益水平的差别,所以总也不可能达到利润水平在现实中的一致。但是,如果银行和非银行的对比之下,他们的利润水平像中国表现的这样,如此悬殊,就有问题了。这个问题在哪儿?就是很简单地反证出来,我们中国金融领域里的要素流动很不充分,只有这样解释,才能够对应到前面说的这两种两方对比,才能解释为什么是这样。既然是要素流动明显不充分,那么就反证出中国的金融领域里,银行和金融机构存在着过度的垄断,或者不当的垄断。

从理论和实际结合上说,金融它是个特殊行业,是必须特别注重防范风险的,所以,金融机构是必须持牌的。持牌是什么呢?就是行政许可,就是特别的审批,就是通过从公权在手的机构拿到特许权来运营,这当然会有垄断因素。所以,金融领域里垄断概念的真问题,不是“有没有垄断”,而是:是否已尽可能地把它处理为“适当的垄断”――必须有持牌的规则,必须有特许权,但是如果过度垄断,运用这种你拿到手的特许权以后实际在市场上排斥了应该有更多要素流动进来的竞争,这就是问题了。我觉得我们现在面对中国,如果说已经有四、五千家以上银行和金融机构,那么直接跟美国对比,中国是十四亿人,美国是三亿多人,但是它的银行金融机构数,我的印象里是要接近两万家,是中国的四倍左右。但关键还不在这里,主要不在于数量,在于从利润的表现上,市场配置资源,应该由市场发挥比较决定性作用的利润平均化趋势的平滑曲线模样,在中国为什么体现不出来?如果让它体现出来,是不是有利于更好地使金融多样化,从而有利于使金融通过更好多样化以后,形成整个的有效供给,满足经济社会发展所需要的各种类型的融资需求,这样使金融的功能得到更好发挥?我觉得这就是讨论反垄断这个命题的基本逻辑。

我们必须承认,中国的金融领域里,要素流动不充分,那么换句话说,深化金融领域的改革势在必行,必须是通过金融机构和金融产品的多样化,消除过度的垄断和不当的垄断,这是我们现在强调防范资本无序扩张和反垄断命题里内在的一个在理论上完全可以说清楚的基本逻辑。那么,也就不简单只是限于这几家现在终于冲到头部的电商平台他们要怎样整改的问题了。我们应该结合着配套改革,理解在整个中国金融领域里这种改革的任务。

我印象里,前些年曾经有民生银行当年的行长、后来当了董事长的洪琦先生,很坦率地说出,我们银行赚钱都赚得不好意思了――各个行业都在讲困难,但看银行一年一年下来,盈利规模给人印象非常深刻,靠的什么呢?还是靠的要素流动不充分、竞争不充分的情况下,仅仅是整个制度体系给银行形成的存贷差,这个差额――就使它比较轻松地可以赚到那么多的钱。当然,后来说要在利率改革方面踢出临门一脚,到最后取消这方面的特别限制,曾经引起了我们大银行领导者的恐慌式表现。我当年在政协开会的时候,联组会议上李克强总理在场的情况下,时任建行行长的领导发言,他说“现在我们银行是弱势群体”,结果引发哄堂大笑。他为什么说银行是弱势群体呢?是感觉到如果利率放开以后,竞争中原来的存贷差那样一个优势可能丧失,自己作为过去所说的国有控股银行,实际上还要发挥很多政策性金融的功能,而竞争又咄咄逼人,于是感觉那时外资也好,其他的股份制银行也好,对他们的竞争压力,使他们坐不稳了。所以,他把自己感受的“弱势”直接表述出来,虽然总理和其他在场的人士哄堂大笑,媒体还特别报道出来这个场景,但细想一下,让我们体会到,银行已感受了一轮一轮创新发展过程中情况在变化,竞争的压力在上升。那么方向正是,要素应更充分流动。我觉得这符合基本的经济学原理,也是我们所面对的中国使银行和金融机构防止资本无序扩张和反垄断里命题里,一个最基本的、应该讲得很直白的原理。所以如果说要把这个事情掌握好,我们要注意到,中国的金融体系,一定是要在更高水平开放的导向之下,面对更有专业水平的“多样化”和外商、外资带进来的竞争因素。数字化平台的竞争,也代表了信息化创新前沿的竞争。

我们的高水平的开放,其实是在这几年里,首先从金融这方面有了非常突出的表现。当年美国悍然发动贸易战,跟着中国的反应是在博鳌论坛(我也在现场),总书记明确宣布我们主动在金融领域里要大力度提高开放度,然后跟着听到我们的央行和金融管理机构的领导,宣布十几条扩大开放的措施。这样扩大开放的过程中,当然要使要素在竞争环境里更充分地流动,更多地使公平竞争因素起健康的、促进有序扩张的作用。中央现在非常明确地强调,我国直接金融的比重要提高,股市、债市,股权融资、私募等等,都要得到更长足的发展,也意味着多样化的竞争,力求有序扩张的竞争,一定要进一步展开。而且从前景来看,是不是还有这么个命题:就是我们的人民币,在资本项目下现在仍然是有管制的,这关系着我们现在所必须依仗的“防火墙”作用,防止外面的热钱、国际上的游资来冲击我们――亚洲金融危机和世界金融危机时,我们因为有这个防火墙,都起到了稳定自己基本盘的作用。但是,从国家治理走向现代化、人民币国际化、中国实现“新的两步走”目标来看,这个防火墙,早晚我们要自己把它拆了。关键就是怎么样具备这个“资本项下可兑换”能力能力不到位,你敢拆它吗?拆它是不是也就意味着,我们有这么一个探讨中的概念:中国人民币可兑换权的这样一种防火墙式的垄断,到了一定的条件具备时,我们也要把它消除,这其实同样是一个使要素更充分流动的“反垄断”概念。当然,现在说它只是一个方向,什么时候能具备条件,见仁见智,我也听过很多不同意见的争论,还要慎重考虑。但方向上,中国的现代化一定要匹配上人民币的国际化,人民币的国际化,一定要最后冲过这个关口,实现这个“惊险的一跃”。这都和我们所说到的健康长效机制、长期发展中要素充分流动、贸易自由化、投资便利化的考虑有关。

我把这些粗浅看法汇报出来,请各位批评指正,谢谢大家!