工业结构调整优化,是当前河北经济工作的重要任务和主线,是提升河北竞争力、建设工业强省的关键。改革开放30多年来,全省工业规模和效益都取得了长足发展,工业结构一定程度上有所改善,特别是近年来,结构调整步伐有所加快。但是工业结构深层次矛盾没有从根本上解决,产业层次低级化、产品结构低端化的格局尚未得到根本改变,结构问题越来越成为制约工业可持续发展的瓶颈。为此,“十二五”期间,应加大结构调整力度,突破结构瓶颈,推进河北由工业大省向强省迈向。

一、工业结构调整取得积极成效

“十一五”期间,河北经济工业重点更加注重向调整结构、转变发展方式上转移,按照存量调强、增量调优的方针,大力推进结构优化升级,特别是在做大做强装备制造业、改造提升传统产业、培育壮大战略性新兴产业等方面不断加大工作力度,取得积极成效。

(一)主导产业带动作用不断增强

2010年,全省钢铁、装备制造、石化、建材、食品、纺织服装、医药等七大主要行业实现增加值6773.8亿元,占规模以上工业的比重为82.8%,比2005年提高4个百分点,拉动规模以上工业增长15.4个百分点。其中钢铁行业着重解决低水平重复建设问题,加大了优化整合和产品升级力度,组建了河北钢铁集团和冀中能源集团,企业集中度明显提高,竞争力有所增强,钢产量跃上1亿吨台阶,2010年完成增加值2838.8亿元,比2005年增长2.4倍,年均增长18.8%,比规模以上工业快1.4个百分点。唐山钢铁股份有限公司、邯郸钢铁集团有限责任公司、唐山国丰钢铁有限公司、河北敬业集团等4家企业的主营业务收入超过300亿元。

(二)装备制造业和高新技术产业正在培育壮大

“十一五”期间,全省高度重视装备制造业发展,积极培育壮大高新技术产业,相继出台了一系列加快振兴装备制造和高新技术产业的相关政策,装备制造业实力显著提升,逐步形成了大型输变电设备、风电设备、动车组、工程机械、冶金轧辊等一批优势产品和保定天威、保定长城、河北长安、唐山轨道客车、中钢邢机等一批骨干企业。2010年,全省装备制造业增加值1409.8亿元,比2005年增长1.7倍,年均增长22.2%,比规模以上工业快 5.8个百分点;占规模以上工业增加值的17.2%,比2005年提升 4.9个百分点。高新技术产业规模不断扩大,完成工业增加值由 2005年的251.8亿元增加到2010年的1162.5亿元。

(三)高耗能行业比重下降明显

认真落实国家和省加大节能减排、淘汰落后产能等政策措施,严控高耗能行业过快增长,高耗能行业比重下降明显。“十一五”期间,全省共淘汰落后炼铁产能3696万吨、炼钢产能1888万吨、水泥产能6140万吨、平板玻璃产能5622万重量箱。2010年,黑色金属冶炼及压延加工、石油加工炼焦及核燃料加工、非金属矿物制品、电力热力的生产和供应、煤炭开采和洗选、化学原料及化学制品制造等六大高耗能行业增加值占全部规模以上工业的49.2%,比2005年下降6个百分点。

(四)产品结构进一步调整优化

2010年,钢铁行业中的钢材板带材比为57.7%,比2005年提高15个百分点。其中,冷轧薄板由2005年的46.7万吨增加到2010年的144.7万吨,冷轧薄宽钢带由36.2万吨增加到513.9万吨。部分高附加值产品发展迅速,汽车产量由2005年的19.4万辆增加到2010年的71万辆;单晶硅和太阳能电池产量实现大的突破,2010年产量分别达到383.9万千克和188万千瓦。

二、工业结构中存在的突出问题

近年来,尽管全省工业结构调整取得了积极进展,但与先进省份相比,初级化、粗放型的结构特征尚未得到根本改变。突出表现为以下几点:

(一)产业结构层次偏低,资源加工占主导的结构特征明显,高加工度产业成长不足。

第一,高耗能行业比重大,生产方式较为粗放。在全省规模以上工业总量最大的前六个行业中有五个是高耗能行业。2010年,黑色金属冶炼及压延加工、石油加工炼焦及核燃料加工、非金属矿物制品、电力热力的生产和供应、煤炭开采和洗选、化学原料及化学制品制造等六大高耗能行业完成增加值4023.8亿元,占规模以上工业的49.2%;主营业务收入占54.6%,而广东这六个行业比重仅为19.1%,江苏和浙江为26.1%和22.9%,山东、辽宁、河南为32.1%、38.5%和37.1%。

这种结构就导致全省工业增长对资源能源的依赖较大,全省能源消耗总量占全国8%,居全国第2位;规模以上工业万元增加值能耗比全国平均水平高43%。在当前资源能源日趋紧张,国家宏观调控力度加大的背景下,可持续发展受到制约。

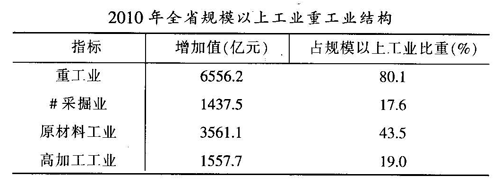

第二,原材料工业比重大,处于产业链的中低端。2010年,全省原材料工业实现增加值3561.1亿元,占规模以上工业的43.5%,其中黑色金属冶炼及压延加工业增加值2052.1亿元,占1/4(25%);而高加工度工业实现增加值1557.7亿元,仅占规模以上工业的19%。原材料工业增加值是高加工度工业的两倍多,所占比重比高加工度工业高24.5个百分点,原材料工业在重工业中占有明显优势。

这种结构就导致全省工业对基础原材料的依赖程度非常高,近年来全省煤炭、铁矿石等外购比例越来越大,需要大量进口或从省外调入,部分重点行业对外部资源依存度较高,造成工业生产和效益受原材料价格变动影响较大。

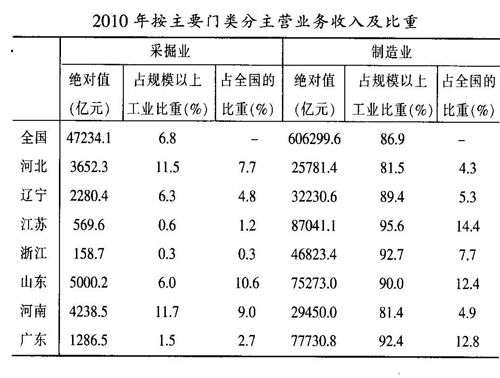

第三,制造业比重小,加工度低。2010年全省制造业增加值为6266.2亿元,占规模以上工业的76.6%;主营业务收入25781.4亿元,占81.5%,比全国低5.4个百分点,比江苏、山东、广东、辽宁低7.9-14.1个百分点;全省制造业主营业务收入占全国的比重为4.3%,而江苏占14.4%、广东占12.8%、山东占12.4%。全省资源开采型产业比重高,在38个行业大类中,黑色金属矿采选业主营业务收入居第4位,占全国的1/4强(25.9%);煤炭开采和洗选业居第3位,占全国的7.3%。2010年全省采选业增加值为1437.5亿元,占规模以上工业的17.6%;主营业务收入3652.3亿元,占11.5%,比全国高4.7个百分点。

这种结构就导致全省工业市场竞争力不强,近十年来全省规模以上工业国内市场占有率一直在4%-5%之间徘徊,2010年为4.5%,没实现新的突破,而江苏、广东、山东分别为13.1%、12.1%、12%;辽宁和河南均为5.1%。

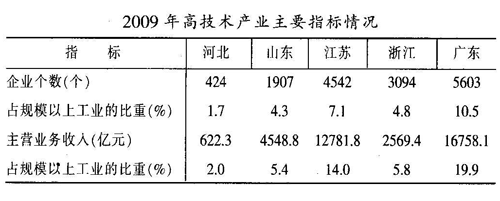

第四,高技术产业和先进制造业比重小,不能较好地适应需求结构的升级要求。高技术产业是推动技术集约化的重要力量,是实现产业结构升级的重要载体。2009年,全省规模以上工业高技术产业企业424家,而江苏、浙江、山东、广东分别为4542、3094、1907和5603家;占规模以上工业的比重为1.7%,四个先进省份的比重为4.3%-10.5%之间。全省主营业务收入622.3亿元,占规模以上工业的比重为2.0%,居全国第15位,四个先进省份比重为5.4%-19.9%之间。其中,电子及通信设备制造业已跃居全国及江苏、广东主营业务收入的首位行业,全国该行业占规模以上工业的比重为7.9%,江苏、广东为14.1%和22.8%,浙江和IU东为3.8%和3.7%,而全省仅占0.8%。

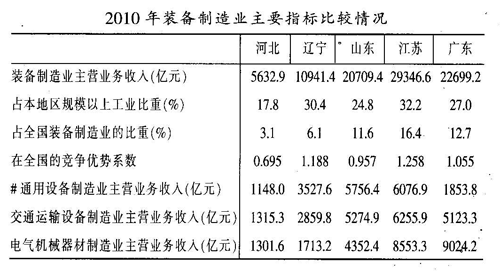

装备制造业是为国民经济发展和国防建设提供技术装备的基础性、战略性产业,具有技术含量高、产业关联度大、带动能力强和资源能源消耗低的特征。从全国来讲,2000年以来电气机械及器材制造业、交通运输设备制造业等装备制造行业发展迅速,对产业升级及竞争力的提升起到了关键作用,2010年全国装备制造业主营业务收入比重为25.6%。全省装备制造业发展相对滞后,主营业务收入为5632.9亿元,占规模以上工业的17.8%,居全国第15位,而山东、江苏、广东、辽宁的比重在27%-32.2%之间;装备制造业主营业务收入占全国比重仅为3.1%,比辽宁、江苏、山东和广东低3.0、13.3、8.5和9.6个百分点。江苏的电气机械及器材制造业总量居本地区38个行业大类的第3位;广东的交通运输设备制造、电气机械及器材制造业居第2、3位;山东的通用设备制造业居第3位。

(二)产品结构低端化,初级产品多,附加值低,竞争惨烈

全省工业产品居全国前列的是生铁、粗钢、水泥、平板玻璃、纱、布等初级产品,高技术含量、高附加值的产品少,甚至有些是空白。从几个主要行业看:一是在黑色金属冶炼及压延加工业的成品钢材中,普通建筑钢材多,专特精产品少。二是装备制造业主要集中在基础类装备制造领域,重大成套装备比重低,2010年交通运输设备制造业中汽车制造业占75.4%,其中汽车整车与汽车零部件及配件制造之比为0.6:1,而山东、广东均为1.7:1。通风、厨房电器、航空航天专用设备、集装箱制造等20多个高技术行业小类河北为空白。三是化学原料及化学制品制造业中,基础化学原料占43.3%,合成材料制造、专用化学产品制造仅占25.3%,而山东占40%以上,江苏占60%以上,化妆品制造、口腔清洁用品等高附加值行业河北为空白。四是建材行业中,水泥砖瓦石材等建筑基础材料占62%,玻璃制造中的平板玻璃占44.7%。五是纺织服装制造业以纱、布、棉毛制品生产为主导,成品服装、鞋、帽等终端产品加工仅占12.1%,而广东占50%左右,江苏、浙江均占1/3左右。六是医药制造业中,化学药品原药占40.7%。