摘要:近年来中国乙烯工业进入了快速发展期,同时欧债危机使得石脑油为原料的乙烯装置出现了一定的亏损。未来乙烯装置何去何从,是我们必须考虑的问题。本文通过对乙烯供需、原料及新工艺等的分析,提出了未来乙烯工业的发展建议。

关键词:乙烯,煤化工,石脑油,建议

1 世界乙烯工业发展趋势

1.1 未来全球乙烯扩能将大幅增加,其中北美地区将成为乙烯产能新的增长点

经过3年的大幅扩能,2011年全球乙烯产能约1.47亿吨/年,目前美国仍是全球最大的乙烯生产国,产能达到了2 697万吨/年,约占世界总产能的18.3%,中国以1 529万吨/年的产能位居世界第二(见表1)。近年来沙特产能增长迅速,2009年产能首次突破千万吨大关,到2011年底沙特产能达到了1 457万吨/年。

北美地区将是未来全球乙烯产能新的增长点。页岩气的大规模工业化开发使得北美地区的原料成本明显下降,2012年美国天然气价格甚至一度下跌到2美元/MMBtu以下。低廉的原料成本使得北美地区成为仅次于中东地区的世界乙烯现金成本最低地区。

未来许多公司都将在北美地区规划建设乙烯项目,从目前了解的情况看,2012-2015年北美地区的乙烯扩能仍限于扩能改造或脱瓶颈,预计到2015年,包括巴斯夫、陶氏化学、帝斯曼、英力士等公司将对6套装置进行扩能,新增乙烯产能142万吨/年。

按照IHS咨询集团估计,2015年后北美大规模扩建的乙烯项目将逐步竣工,目前确定的竣工项目有:雪佛龙菲利普斯建设的100万吨/年乙烯项目将在2017年投产;埃克森美孚建设的150万吨/年乙烯项目在2016年投产;Braskem-Idesa JV在墨西哥建设的100万吨/年乙烯项目也将在2016年投产。除此之外,包括陶氏化学、台塑集团、壳牌、西方石油等公司都有可能在2017-2020年建设大型乙烯项目。预计2015-2020年北美地区将新增乙烯产能近950万吨/年。

1.2 近年来经济疲软使得未来全球乙烯需求增速仍保持在较低水平,2015年后全球乙烯需求增速将有所加快,开工率逐步提高

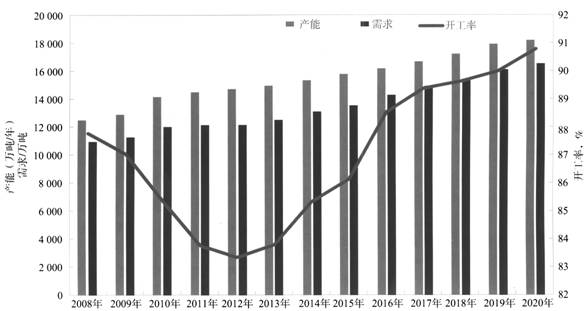

2008年的金融危机及随后的欧债危机严重影响了世界石化产品的需求,到2011年全球乙烯消费为1.22亿吨,2008-2011年均增速仅为2.9%,远低于同期产能年均5.0%的增速水平,同时也低于2000-2007年需求年均增长3.7%的水平。未来随着全球经济的逐步转好,世界乙烯需求将有所恢复,按照IHS咨询集团的预测,预计到2015年全球乙烯需求为1.36亿吨,2011-2015年乙烯年均需求增速在2.8%;2015年后经济好转将使得乙烯需求增速有所提高,预计2015-2020年全球乙烯需求增速将达到4.0%,到2020年全球乙烯需求将达到1.66亿吨(见图1)。

图1 2008-2020年未来全球乙烯供需变化趋势

乙烯需求的增长将使得近年来全球乙烯开工率低迷的局面有所改变。从2013年起随着新增产能的减少,未来全球乙烯开工率逐步提高,预计到2015年全球乙烯开工率将达到86%左右,到2020年开工率将超过90%。

1.3 乙烯原料轻质化将是未来乙烯工业发展趋势

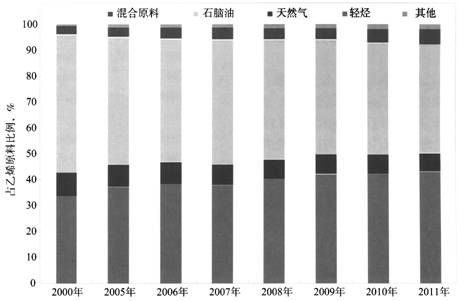

蒸汽裂解乙烯装置原料主要包括:乙烷、丙烷、丁烷、液化气、凝析油及石脑油等,随着全球原油价格的变化,乙烯原料的结构在不断发生着变化(见图2)。20世纪80年代原油价格相对低廉,石脑油在乙烯裂解中占据了近7成份额。90年代后,中东地区开始大力发展乙烯工业,为了鼓励投资,中东地区多数国家将轻烃的价格定为0.75美元/MMBtu,使得轻烃在乙烯原料结构中的比例大幅提升,到2000年石脑油在乙烯裂解原料中所占份额下降到53%左右。到2011年这一比例进一步下降到44.1%。

图2 近年全球乙烯原料结构变化趋势

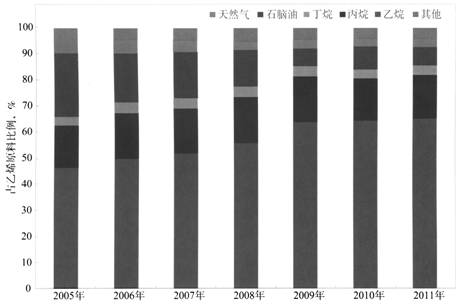

图3 美国乙烯原料构成趋势

从未来的发展趋势看,北美地区将是乙烯轻质化的代表。从最新的资料看,美国页岩气的开发使得美国天然气产量大幅增加,到2011年页岩气产量达到1 800亿立方米,约占美国天然气总产量的25%以上。按照目前了解的情况看,美国页岩气中C2和C3平均含量为8%~10%,同时优惠的定价策略使得美国页岩气在乙烯生产中极具竞争力。按照美国页岩气定价原则,分离后的C2和C3产品价格仅为5美元/MMBtu。正是由于以上原因,2008年后轻烃在美国乙烯原料中的比例不断增加,到2011年这一比例达到95%以上(见图3)。未来美国新建的乙烯装置也均以轻烃为原料设计的。

2 中国乙烯工业发展趋势

2.1 中国乙烯工业快速发展,已成为世界第二大乙烯生产国,2020年前中国仍面临大力发展乙烯工业的机遇

近年来中国乙烯工业取得了长足发展,到2011年底中国已拥有大型乙烯生产装置30套,产能达到1 529万吨/年,其中超过百万吨的装置有5套,单线最大装置为上海赛科石化公司的119万吨/年产能(见表3)。目前中国已成为世界第二大乙烯生产国。

从国内乙烯原料结构看,2010年以神华集团为代表的甲醇制烯烃(MTO)投产,标志着中国乙烯原料多元化时代的开始。

未来几年仍将是中国乙烯建设的高峰期,除传统的以石脑油为原料的乙烯装置外,MTO、重油催化裂化技术开始在中国乙烯产业中得到应用。

从目前了解的情况看,传统石脑油原料的乙烯装置仍是扩建的主力,主要计划有:2012年投产的抚顺石化80万吨/年和大庆石化的60万吨/年乙烯装置;2013年投产的武汉石化80万吨/年和四川彭州80万吨/年乙烯装置。2015年前预计投产的项目还有:上海石化和扬子石化80万吨/年乙烯项目扩建,中海油惠州100万吨/年乙烯项目(待批)等,预计到2015年中国乙烯产能将达到2 406万吨/年。

2015年后,以石脑油为原料的乙烯装置将继续大规模建成,主要有:中科合资湛江100万吨/年乙烯项目,中国石化青岛80万吨/年乙烯项目、上海高桥漕泾100万吨/年乙烯项目、海南炼化120万吨/年乙烯项目、中国石油台州120万吨/年乙烯项目等。预计到2020年中国乙烯产能将达到3 700万吨/年以上。

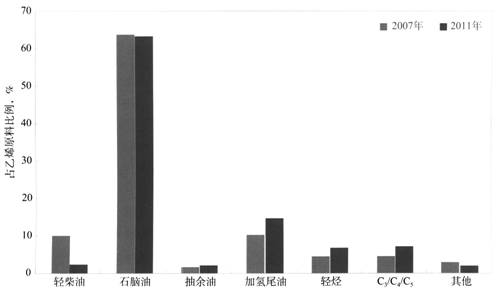

2.2 乙烯原料仍以石脑油为主,但近年来轻质原料的比例在明显提升

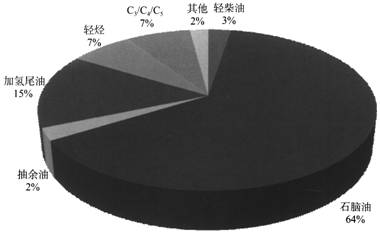

中国乙烯工业最初以石脑油为原料设计,因此乙烯原料主要为石脑油,但由于部分企业石脑油短缺,一些企业还使用部分轻柴油作乙烯原料(见图4)。

近年来由于原油价格高企,国内许多企业都在原料轻质化上进行了大量的工作。特别是轻柴油的使用比例明显下降,而轻烃等轻质原料的使用比例在明显提高(见图5)。

2.3 MTO将成为中国乙烯工业的有效补充,同时也对传统乙烯路线产生较大的竞争压力

2005年以来国际原油价格的大幅攀升使得煤制甲醇及MTO工艺生产乙烯和丙烯成为了可能。大连化物所、中国石化等单位先后开展了MTO技术的研究,神华集团在2010年利用大连化物所的DMTO技术率先建成了国内第一套以煤为原料生产乙烯的装置。经过两年的运行,装置稳定性、技术成熟度都得到了显著提高,同时也取得了良好的经济效益。以2011年为例,当年神华集团共生产聚烯烃产品49.5万吨,利润超过了10亿元,吨产品利润达到了2 000元以上,远高于当年以石脑油为原料的产品水平。

图4 2011年国内乙烯原料结构

图5 2007年和2011年国内乙烯原料结构比较

未来几年,中国MTO装置将进入到快速发展期,除中国石化外,中国海油及国内大型煤炭企业都将大力发展煤化工产业,特别是煤制烯烃产业,预计2015年前国内将有6~8套投产,2015年仍有多套煤制烯烃装置在规划。

2.4 2012年国内乙烯消费将明显减速

2010年以来,受国内经济增速放缓的影响,国内乙烯当量消费增速明显放缓,2011年国内乙烯当量消费为3 132万吨,同比增长4.9%,预计2012年国内乙烯当量消费增速在4%左右。

从2011年国内乙烯消费结构看,聚乙烯仍约占乙烯消费的56%,乙二醇约占21%,苯乙烯和PVC分别占乙烯当量消费的9%和8%左右。从近期的发展情况看,除乙二醇未来消费仍保持在8%以上外,其他产品消费乙烯的增速均明显下降,其中聚乙烯增速下降到5%左右,苯乙烯消耗乙烯的增速下降到4%,PVC更是下降到1%左右。

由于乙烯下游产品需求增速均将明显放缓,未来国内乙烯当量需求增速也将大幅下降。预计到2015年中国乙烯当量需求将达到3 800万吨,2010-2015年平均增速在5%左右,2015年后随着经济的不断复苏,需求增长可能有所好转,预计到2020年国内乙烯当量需求在4 900万吨,2015-2020年平均增速将超过5%。

2.5 新建乙烯装置产品方案选择越来越窄

近年来国内有许多规划建设的乙烯项目,但选择乙烯下游产品方案成为各大项目面临的较大问题,且如何选择下游产品方案已变得越来越困难,特别是近年来煤化工和天然气化工的发展,已大大压缩了乙烯下游产品的选择空间。

1)乙烯下游产品的选择

对乙烯下游产品而言,未来选择的空间在不断缩小。目前PVC、乙醛、醋酸乙烯已逐步退出了国内乙烯下游方案的选择,同时干气制乙苯技术的普及也使得苯乙烯在乙烯方案选择的机会逐步降低。从目前的市场情况看,乙烯下游产品的方案选择仅限于聚乙烯(LDPE、HDPE、LLDPE)、EO/EG、EPDM、EVA及α-烯烃。但受到市场及技术的限制,国内乙烯产品下游选择只剩下聚乙烯和EO/EG。

2)丙烯下游产品的选择

丙烯的下游产品主要有聚丙烯、丙烯腈、环氧丙烷、苯酚丙酮、丁辛醇、丙烯酸及酯等。从目前的情况看,由于技术壁垒的突破,苯酚丙酮、丁辛醇、丙烯酸及酯装置建设速度明显加快,预计到2015年国内这些产品将出现供应过剩。同时未来国内还将建设近10套丙烷脱氢装置,绝大部分都以聚丙烯为下游产品,未来聚丙烯的缺口也将明显缩小。丙烯腈虽然市场仍有缺口,但受到环保的压力,能够选择其作为下游装置的企业也不多。未来国内丙烯下游产品选择除了聚丙烯外,其他产品可选择的余地也越来越小。

3)丁二烯下游产品的选择

丁二烯下游产品主要应用于顺丁橡胶、丁苯橡胶、SBCs、丁腈橡胶、ABS、己二腈等。近年来随着顺丁橡胶、丁苯橡胶、SBCs装置的大量增加,预计未来这些产品即将出现过剩,但一些高附加值产品如SSBR、钕系BR、氢化NBR等产品仍有较大缺口,另外其他丁二烯下游产品如己二腈、3-丙基庚醇等产品仍有较大的发展空间。因此未来丁二烯下游产品仍主要集中在顺丁橡胶、丁苯橡胶、ABS等产品。

3 未来中国乙烯工业发展建议

3.1 降低原料成本是未来降低乙烯成本的主要手段

从未来乙烯工业发展情况看,降低成本将是永恒的主题,其中降低原料成本将是主要手段。中东和北美将凭借其低廉的原料在全球乙烯工业竞争中占据有利的位置。对于中国乙烯工业,不仅要面临中东和北美低成本乙烯装置的竞争,还要面对国内MTO装置的有力竞争,因此如何降低乙烯成本也将是提高乙烯装置竞争力的重要手段。近年来由于液化气的需求呈现下降趋势,因此如何提高液化气在乙烯原料中的使用将是未来提高乙烯竞争力的主要手段之一。同时对新建乙烯装置而言,更多地建设混合进料的裂解装置将为未来提高乙烯装置竞争力创造先决条件。

3.2 提高以石脑油为原料装置的“副产品”收率可能是未来提高该类装置竞争力的另一个手段

以石脑油为原料的乙烯装置的另一个特点是产品丰富,特别是近年来轻烃原料使用大幅增加,使得丙烯、C4、C5、C6等产品的产量增幅有限,导致这些产品价格一路飙升,其中以丁二烯最为明显。从未来的发展看,轻质原料的使用仍将是乙烯工业发展的趋势,因此丙烯、C4、C5、C6等产品供应紧张的局面仍将持续。

对未来以石脑油为原料的乙烯装置而言,如何提高丙烯、C4、C5、C6这些“副产品”的收率也是提高乙烯装置竞争力的手段之一。因此,以石脑油为原料的乙烯装置应该通过技术改进或适当的原料来提高这些高附加值单体的收率,进而提高这类装置的竞争力。

3.3 加大对石脑油乙烯装置的综合考核,改变单一对乙烯考核的模式

在传统石脑油裂解装置的考核中,一般都是以乙烯为核心,对其他副产品的核减一般都低于乙烯的价格。从未来发展情况,乙烯裂解装置下游产品中,这些副产品将是未来实现石脑油裂解装置同其他乙烯装置竞争的根本。因此建议在乙烯装置考核中,除考核乙烯收率外,还应将丙烯、丁二烯、纯苯等产品一并考核,或者通过市场价格对乙烯装置进行效益考核。未来石脑油裂解装置竞争力将更多地来自副产品的价值。

作者简介:曲岩松,高级工程师,1986年毕业于大连理工大学化工学院,现任中国石化集团公司经济技术研究院市场营销研究所所长。