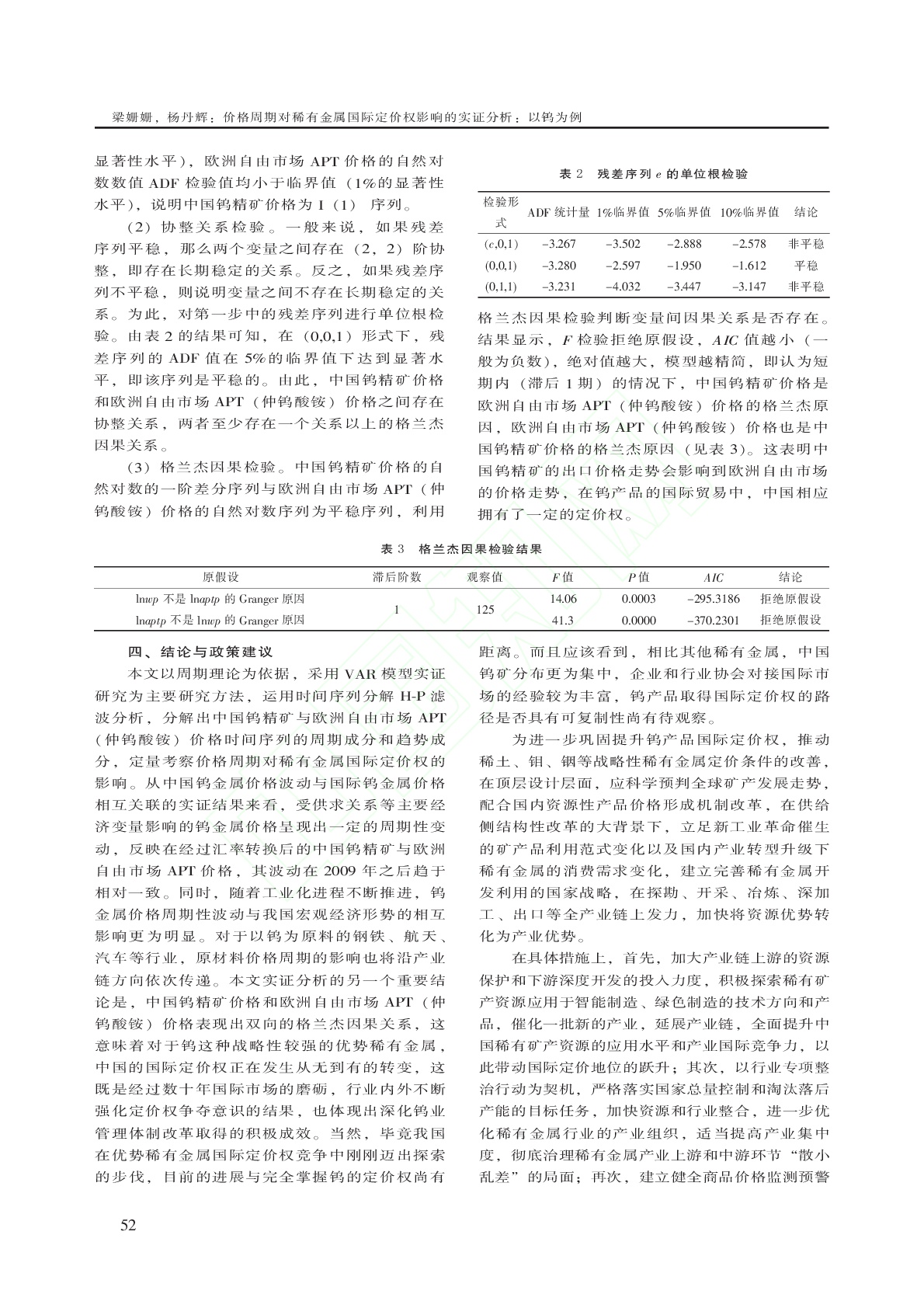

摘要:稀有金属因其特殊的功能和用途,成为战略性新兴产业的关键原材料。我国钨、稀土等稀有金属虽然储量丰富,但长期以来却没能掌握这些优势金属矿产品的国际定价权。价格周期作为影响国际定价权的主要因素之一,其波动带来的不确定性通过产业链传导至下游企业。文章选取稀有金属的典型品种——钨,对其进行时间序列分解,并采用H-P滤波法分别获得周期成分。结果发现,近年来中国钨的APT价格与欧洲自由市场APT价格的联动性有所增强。在此基础上,通过VAR的实证分析得出了“中国钨精矿的出口价格走势会影响到欧洲自由市场的价格走势”的结论。这表明,在钨产品的国际贸易中,中国已经逐步拥有了一定的定价权。为进一步提升我国优势稀有金属的国际定价权,应建立完善商品价格监测预警机制,构建稀有金属资源信息共享平台,从而有效平抑价格周期性波动的冲击。同时,加大产业链上游的资源保护和下游高端应用的投入力度,加快将资源优势转换为市场势力和商品定价优势。

基金:国家社会科学基金重大项目《稀有矿产资源开发利用的国家战略研究——基于工业化中后期产业转型升级的视角》(15ZDA051);国家社会科学基金重大项目《金属矿产资源国际市场价格操纵问题与我国定价权研究》(13&ZD169);山西财经大学青年科研基金项目《煤炭资源型地区产业与新型城镇化融合发展研究》(Z06007);

关键词:稀有金属;钨;价格周期;国际定价权

↓下载附件查看PDF全文↓