ժҪ��̽��������Ȼ��Դ�ʲ���ծ�����ǵ����롢����Ժ�ƶ���̬�����������̬�������Ƹĸ��������ش���߲������״�����ͱ�д���˵�����Ҫ�ļ�֮�С������ص���������Ȼ��Դ�ʲ���ծ���ĸ����ں��������ϵ��������ơ��ȵ�ר���������ϵ�������������о���̬�����ɵó�������Ҫ���۹�ʶ����һ����Ȼ��Դ���㡱���ۺϡ���Ȼ��Դ������ϵ�������������ơ���Ȼ��Դ��Ϣ��¶���ۺ��Լ������������ش�ȱ�ݡ���ͬ������Ȼ��Դ��Ϣ��¶�Ĺ淶�ͱ�����ͳһ��������������ǰ�ҹ���Ȼ��Դ�ʲ���ծ������̽���Դ����Ρ�

�ؼ��ʣ���Ȼ��Դ�ʲ���ծ������Դ������̬����Ȼ��Դ�ʲ����

������Ŀ������ϵ������ƻ���һ����Ŀ����Ȼ��Դ�ʲ���ծ�������о�����15BGL043��������������ѧ�����ص���Ŀ��������Ȼ��Դ�ʲ���ծ�����Ƽ�������о�����15JGA024�����Գɹ���

̽��������Ȼ��Դ�ʲ���ծ�����ǵ����롢����Ժ�ƶ���̬�����������̬�������Ƹĸ��������ش���߲��𡣵���ʮ�˽�����ȫ��ͨ���ġ��й��������ȫ����ĸ������ش�����ľ����������¼�ơ����������״����̽��������Ȼ��Դ�ʲ���ծ�����������Ȼ��Դ�ʲ���ծ��������״������Ҳ����Ȼ��Դ�ʲ���ծ���״α�д�뵳����Ҫ�ļ�֮�С��ڴ�֮��̽��������Ȼ��Դ�ʲ���ծ����Ϊ���۽硢ѧ���硢�ط���������ṫ���ձ��ע�������о��ȵ��ʵ���ĸ��ص㡣�����ص�عˡ����������̽��������Ȼ��Դ�ʲ���ծ�������������о���չ�������ƽ����̣�����Ϊ�ҹ���Ȼ��Դ��������̬������Ϣ��¶��ϵ�����������ִ��������ṩ��������֧�š�

һ��̽��������Ȼ��Դ�ʲ���ծ���������о���չ

���Ѿ�����������ѧ���о��ɹ�����������Ȼ��Դ�ʲ���ծ�������ᷨ�������2013�꡶��������̨֮ǰ����û�У�����Ȼ��Դ���㡱������Դ�������㡱������Ȼ��Դ�ʲ�������֮��صı�����ν����Խ�Ϊ�������ܡ����������ߵ���Ӱ�죬2014�꼰�Ժ���ڡ���Ȼ��Դ�ʲ���ծ��������������о���ӿ�֣��ԡ���Ȼ��Դ�ʲ���ծ����Ϊ�ؼ������й��ڿ���SCI��Դ�ڿ���EI��Դ�ڿ��������ڿ���CSSCI�ڿ��Ͻ��о�ȷƥ��������2014��2017����乲�������105ƪ������������Ŀǰ������Ȼ��Դ�ʲ���ծ�����о���Ҫ���������¼�������

1. ������Ȼ��Դ�ʲ���ծ���ĸ����ں��о�

ʲô����Ȼ��Դ�ʲ���ծ������Ȼ��Դ�ʲ���ծ���Ĺ��ܡ����ú��ں���ʲô������̽��������Ȼ��Դ�ʲ���ծ���Ļ����������⡣2013��������������Ȼ��Դ�ʲ���ծ���Ļ�������ں����������ۻ�������Ҫ���ܡ��������ݡ�����·������ʵ����Ȼ����������ݣ�һֱ��̽��������Ȼ��Դ�ʲ���ծ�����ȵ����⡣��������Ϊ����ν��Ȼ��Դ�ʲ���ծ�����������û��ѧ�е��ʲ���ծ�����ߣ���ȫ�淴ӳ��̬����������ijһʱ�����Ȼ��Դ�ʲ�Ȩ������Ȼ��Դ��ծ����Ĵ���������ϵ����1��Ҧ�صȷ�������Ȼ��Դ�ʲ���������̣���Ϊ��Ȼ��Դ�ʲ���ծ��ͬ��Դ����������һ����еģ������ҹ���Դ�������㷢չ���½Σ�������Ȼ��Դ�ʲ���ծ��������Ҫ��ѧ��λ��Ȼ��Դ�ʲ���ծ���Ĺ��ܣ����辭���������������ʵ��������Դ�������㱾��������̽����Ҧ�ء�������Ҧ�ء���������Ϲ�SNA2008��SEEA2003��SEEA2012Ϊ�������ݣ�̽���˱�����Ȼ��Դ�ʲ���ծ�������ۻ��������ĸ��һ���ʽ����Ҫע��������Ҫ���⡣��2��4�ݹ�������̽����Ȼ��Դ�ʲ�������ԡ�����Ļ����ϣ�ϵͳ̽������Ȼ��Դ�ʲ���ծ�����ƺ���Ȼ��Դ�ʲ���Ƶ��ص�����5�ݳ������������Ժ���ͨ���Ա�����Ȼ��Դ�ʲ���ծ���ı�Ҫ�ԡ������ԡ���Լ�Է������嶨����Ȼ��Դ�ʲ���ծ���漰�Ĺؼ��Ը����������ɵĺ���Ŀ�ꡣ��6�ݺ�������ʷ����DPSIR������ģ�͡��������ú�����ϵ��SEEA2012�������ú�����ϵ��SNA2008�������ʲ���ծ����Ϊ���ۻ��������ù����ʲ���ծ���ı��Ʒ����ͼ����ֶΣ��������Ȼ��Դ�ʲ�����Ȼ��Դ��ծ����Ȼ��Դ���ʲ��ȱ���Ҫ�ء���7���ź�����������������ǿ�綨�˻�������ҵ�����ʲ���������ծ�ȸ���ͷ�Χ������Ϊ������ҵ�����ͻ������ú����ԭ����Զ���ҵ�����ʲ���ծ���м�������ֵ������㡣��8��ʢ��Ȫ��Ҧ������������ӽ�ϵͳ��������Ȼ��Դ�ʲ���ծ���Ĺ���Ҫ�أ�����̽������Ȼ��Դ��Ȩ�����㷽�������ģʽ�Ȼ������⡣��9�������ԡ��]Ƽ��֤�ˡ���Ȼ��Դ�ʲ���ծ��������ѧ��ͳ��ѧ������ѧ����Դѧ�Լ�����ѧ����λѧ�ƵĹ�ϵ���ó�������Ϊ������Ȼ��Դ�ʲ���ծ������һ�ź����Ȼ��ѧ������ѧ��˼ά��ѧ�����������Ӧ��ѧ�ƣ����ڻ��ѧ��ͳ��ѧ������ѧ����Դѧ������ѧ�����ѧ�ƵĽ����Ե����10��

2. ������Ȼ��Դ�ʲ���ծ���Ŀ����ϵ�о�

��α�����Ȼ��Դ�ʲ���ծ�����ڶ�ѧ��Ҳ����Ȼ��Դ�ʲ���ծ������Ҫ���ݡ����ۿ�ܡ�������ϵ���б���ʽ�ȷ�������ݽ���������̽����Ҧ����Ϊ��������Ȼ��Դ�ʲ���ծ��������ϵ��������Ҫ���塰�������塢������ϵ�������ܡ������������⡣��11�ݳ������������Ժ����ڽ����Ȼ��Դ�ʲ�������ʾ���Ļ����ϣ��о�������ҹ���Ȼ��Դ�ʲ���ծ�����ƵĻ�����ܡ���6�ݸ���ѩ��Ϊ��Ӧ���������Ͻ���Ȼ��Դʵ������Ȼ��Դʹ��Ȩ��ֿ����ɴ˹�����������Ȼ��Դʵ����桪����Ȼ��Դ��ӪȨ���桪����Ȼ��Դ����Ȩ���桱������ܹ���Ȼ��Դ������ϵ������Ȼ��Դ�ʲ���ծ���ǻ�����Ȼ��Դ����Ȩ������ϱ��Ƶġ���12�ݺ�������ʷ��Ϊȫ�淴ӳ��Ȼ��Դ�������ҵס������ù����ʲ���ծ���ı��Ʒ����ͼ����ֶι��������ʲ�����ծ�;��ʲ�Ϊ���Ҫ�ص���Ȼ��Դ�ʲ���ծ�����ۿ�ܡ���7����������Ϲ�SNA2008��SEEA2003��SEEA2012Ϊ�������ݣ�������й���Ȼ��Դ�ʲ���ծ��������һ���ʽ�ͷ�����һ���ʽ����13���ź�������Ϊ��ҵ�����ʲ���ծ�����н�ǿ�ı��ƿ����Ժͺܴ��Ӧ�ü�ֵ�����ʲ���ծ�����Ƶ�ģʽ��������������˼·�����־�����б���������8���Ǿ����������ūh��Ϲ�������Ȼ��Դ�������ؾ��飬̽������̬��ҵ����Ȼ��Դ��ծ���ı����ѵ㡢���Ʋ����Լ��ֽκ��㷶Χ����ܡ���14�ݷ�־������Ϊ����ǰ��Ȼ��Դ�ʲ���ծ��������̽���Ա�Σ���Դ�������������������ɷ������������ۺϼ����Ĺؼ��ڵ㡣Ӧ�ü��ʮ�˽�����ȫ�������̽��������Ȼ��Դ�ʲ���ծ���ͽ�����Դ�������������Ԥ������˫Ŀ��ʵ�֡��б�Ҫ��չ��Ȼ��Դ�ʲ���ծ����������Դ�������������۵ķ����뼼����ϵ�������Ȼ��Դ�ʲ���ծ�����ƺ���Դ�������������۵ļ�����/�淶���з���Ȼ��Դ�ʲ���ծ����������Դ�������������۵����ֻ�ҵ��ƽ̨����15����h�[������Ƽ�������ڶԹ��ʱ�����Ҫ�������������ر����ıȽϻ����ϣ�������ҹ���Ȼ��Դ�ʲ���ծ����ά���˻���ϵ�Ĺ���˼·����16��ʢ��Ȫ��Ҧ������������ӽǣ�ϵͳ��������Ȼ��Դ�ʲ���ծ���Ĺ���Ҫ�أ������ⶨ�˻������ƿ�ܡ���9��

3. ������Ȼ��Դ�ʲ���ծ���ľ�������о�

����ɭ�֡�ˮ�����ء�����������Ⱦ�����Ȼ��Դ������ѧ��Ҳ��������˵�����Ȼ��Դ�ʲ���ծ���ı���̽���������¡�������������ʾ��鳢�Ա�����������Դ�˻���������������˻��ı�����ʽ�����ݼ�����ʽ�Ϳ���ָ�ꡣ��17�ݲ�ѩ��ȴ�ˮ�����������ú�����ϵSEEA���֣�������ˮ��Դ�ʲ���ծ���ĺ������ˮ��Դ��ծ�ȸ��̽���������ʺ��ҹ�ˮ���ˮ��Դ�ʲ���ծ����ܡ���18�ݳ²����������о������˰Ĵ�����ˮ��������Ҫ���ݺ��������ݣ�����ҹ�����ˮ��Դ����Ͳ����ƺ�����ڵ����⣬����˽���Ĵ�����ˮ������������ҹ�ˮ��Դ����ʾ����19�����ֵ�ͨ������һ�ٶ�������������ؼ������淶�����ˮ��Դ�������䶯���д��ڵ�һЩ������������˰�����������20�ݼ��ᡢ���������ˮ��Դ�Ŀ������ԡ�����Ժ��������ص㣬̽����ˮ��Դ��ծ�Ƿ���ڡ�ˮ��Դ�ʲ��븺ծ��ν綨�����⣬�������ˮ��Դ�ʲ���ծ�ĺ���˼·����21�������ġ���˧���Թ�����ˮ��Դ�ʲ���ծ���ĸ����ܣ������ˮ��Դ�ʲ���ծ������������22�����õ��Ծ�������ľ��ԴΪ����̽���������Ȼ��Դ�ʲ���ծ���Ļ�����塢����ڼ䡢������ʽ�ͺ��㲽���һ����ľ��Ȼ��Դ��ֵ���㷽������ϵ����23�ݼ��ء��������ڹ���ͨ�õĻ����뾭���ۺϺ�����ϵ�Ļ����ϣ�̽������˿����Դ�ʲ���ծ���ı��Ƽ�����ܡ���24������Ҳ���ԶԺ�����Ȼ��Դ�ʲ���ծ�����ں������˽�������25���Ÿ���������ޥ����˽���������Դ�˻��ij������룬��������ݻ�ƺ��ʽ����ԭ�����ڳ�����+���������������ڼ�����=��ĩ���������ƿ�����Դ�����仯�˻����ʲ��˻���ծ�˻���ͬʱ����˸��˻����ݺ��㷽ʽ����26��

4. ������Ȼ��Դ�ʲ���ծ�����ȵ�ר���о�

��Ϊһ���ƶȴ��»��̽��������Ȼ��Դ�ʲ���ծ�������������������ս������ѧ��Ҳ�Ӳ�ͬ��������˷��������磬ѧ�����ձ���Ϊ����Ȼ��Դ��ծ�Ƿ���ڡ����ȷ�ϵ������DZ�����Ȼ��Դ�ʲ���ծ�����ѵ㡣�����µ���Ϊ��������SNA2008����SEEA2012����δ�����Ȼ��Դ��ծ��һ�����Ŀǰ�ļ���ˮƽ�£���Ȼ��Դ��ծ�Ȳ�������������ܵ����й涨��Ҳȱ��ȷ�ϼ�����ʵ�ʿ����ԣ���������Ž�����Ȼ��Դ��ծ���㡣��27����˼����Ϸ�ѧ�ͻ��ѧ�ϵĸ�ծ����̽������Ȼ��Դ��ծ�ı������ԣ�������ѧ�ʲ���ծ����Ŀ�϶����̽������Ȼ��Դ��ծ�Ĵ����ԡ����������ԺͼƼ��϶������⡣��28��ʷ������������Ϊ����Ȼ��Դ��ծ�Ӿ��ñ����Ͽ�����̬����������ijһʱ����Ӧ�óе�����û�����е���Ȼ��Դ����ʱ�����á���ʱ������������������Ȼ��Դ���������е������Ի��Ҽ����������ʲ������������Ρ���7�ݻ��ܱ�����Ϊ����Դ������ծ����Դ�ĺļ��ͻ������˻����̴�����Ϊ��������ծ�Ķ����Ƕ��Ѿ���ġ��ƻ�����Ȼ��Դ����̬������һ�ֲ�������29�ݸ���ѩ��Ϊ�����Խ���Դ����ȱ����Ϊ������ծ��һ���֣�Ҳ���Խ���Դ�����������ߵij���������Ϊ��Դ������ծ��������Դ����������Ϊ����ծ������12���ź�������Ϊ������Ļ�����ծ��һ�����徭�û�����Ļ���Ӱ����˻���Ԥ�ƻָ��������ɱ�������Ļ�����ծ��һ������Ԥ��δ����ȷ����ܿ��ܷ����Ļ����������ָ���ʹ�õ�֧���ļ�ֵ����8�ݼ��ᡢ�������о���Ϊ�������ˮ��Դ��ծ��ָ���ྭ�û���ˮ��Դ������ˮ����������ˮ��̬ϵͳ��������Ӱ�죬����ˮ��Դ�Ĺ���������ɶ�ˮѭ�����̼�ˮ��Դ������������������Ȼˮ��Ĺ����ŷ����ˮ���������Ľ��͡���̬��ˮ�Ĺ��ȼ�ռ���ˮ��̬ϵͳ�����ܵļ��٣������ˮ��Դ��ծ��ָ�����������ʹ�ú�����ˮ��Դʱ���γɵľ�����ͻ���֮�����ˮ��Դ��ծȨծ���ϵ����һ���Ѿ������IJ�����ˮ����γɵġ����ˮѭ�����̼����������������е��IJ������ָ���������ʱ����ˮ��Դ��ծ����ͨ�����뻷����Ϊ�������塢��ȷˮ��Դ�ʲ��;������ˮ��ԴȨ�����ȷ�ϣ���ˮ��ԴȨ����Ϊ�ж�ˮ��Դ��ծ�γɵ��ٽ�㡣��21������ᡢ֣����̽������Ȼ��Դ��ծȷ�ϵ��������ϵ㣬��Ϊ��Ȼ��Դ��ծ�Ǿ�������Թ�����Ȩ��Դ�Ĺ���ʹ�á����Ķ�����δ�������������衢���ò�������������е���һ����ʱ����������ʱ�������Ϊһ���ƶ�������ȷ��ȡ���ڹ�����Ȩ��Դ���������ٽ�㡣��30��

�����Ȼ��Դ��ʵ�������ֵ��ת����һ���⣬ʷ���������ܽ����˹����Ͻ�Ϊ���õļ�����Ȼ��Դ���ü�ֵ���������������Ӧ�ã�����Ԥ����֧����������ɱ��������г���ֵ������������Ը���鷨��ѡ��ʵ�鷨�������۸����гɱ������ַ��г���ֵ�����������Լ����������Եļ�����������ڸ������Ӧ�á���31����h�[���������Ŀǰ��̬ѧ�����ѧ�ȶ�ѧ���о��ɹ������Ի��ڡ���̬ϵͳ������̽��ͨ������Ȼ��Դ�ʲ���̬ϵͳ�����ֵ��������ʵ����Ȼ��Դ�ʲ���ֵ������Ŀ����ԡ���32����Ը���ʵ��̽�����Ƽ�ֵ����Ȼ��Դ�ʲ���ծ�����������ѣ�Ҧ����Ϊ����������ϵؽ�����������㼼���д��淶�������ƶ�ؽ����ء�������Ҫ������ƿ������Ȼ��Դ���㼼�����ڡ�ͳ�Ʊ���ͳһ��ʵ�������ݲ��ż��ܡ�ȱʧ�����㼼���淶�Բ�ǿ�����ձ����⣬������Ҫ�淶����ͳ�Ʊ������������������ڡ�������Դͳ���ƶ���淶���㼼������3�ݺ�������������Ϊ�����ۻ����о������������ռ�����Ȼ��Դ��ֵ��������Ȼ��Դ��ծ��ʶ������Ǹ����Ա���Ȼ��Դ�ʲ���ծ���ձ���ڵ��ش���ս����33��

������������Ȼ��Դ�ʲ���ծ����һ���⣬�ڶ�ѧ���ձ���쵼�ɲ���Ȼ��Դ�ʲ���������ӽǿ�չ���о������һ���Ϊ���쵼�ɲ���Ȼ��Դ�ʲ����������һ������ľ���������ƣ�Ҳ��һ���������Դ������ƣ�����һ�����˵Ľ���ѧ���о������ǻ�������뾭�������������ںϵIJ����һ������й���ɫ����Ȼ��Դ�ʲ�����ƶȣ���Ҫ������ݰ�����Ȼ��Դ�ʲ��ķ�������ִ��������ش���������Ȼ��Դ����������ʲ���ծ������34�ݲ̴�����������Ϊ������Ȼ��Դ�ʲ��������������ϵ��Ҫ�����Ȼ��Դ�ʲ��������塢�ʲ���ծ�������������������ѡ���ʮ��ؼ������⡣��29�������ġ���˧ͨ����ˮ��Դ����������ϵ�Ľ���������ˮ��Դ�ʲ���ծ��������ˮ��Դ�������������ϵ����22�ݹ�������𡶱�����Ȼ��Դ�ʲ���ծ������̬�������������������о���������̽���ˡ������������ơ��͡��𡱵Ļ��ƻ����;���·����Ϊ��ȫ��Ȼ��Դ������ϵ����ֹ��Ȼ��Դ���������ṩ��˼·����ʾ����35����־�ꡢ��������Ϊ����ǰ��Ȼ��Դ�ʲ����������Ҫ������Ȼ��Դ�ʲ���ծ���������ѡ�����������㡢��ǰ�������ϵ͡����������ݺ����Ȳ��������⡣��36��

5. ������Ȼ��Դ�ʲ���ծ����������ϵ��չ

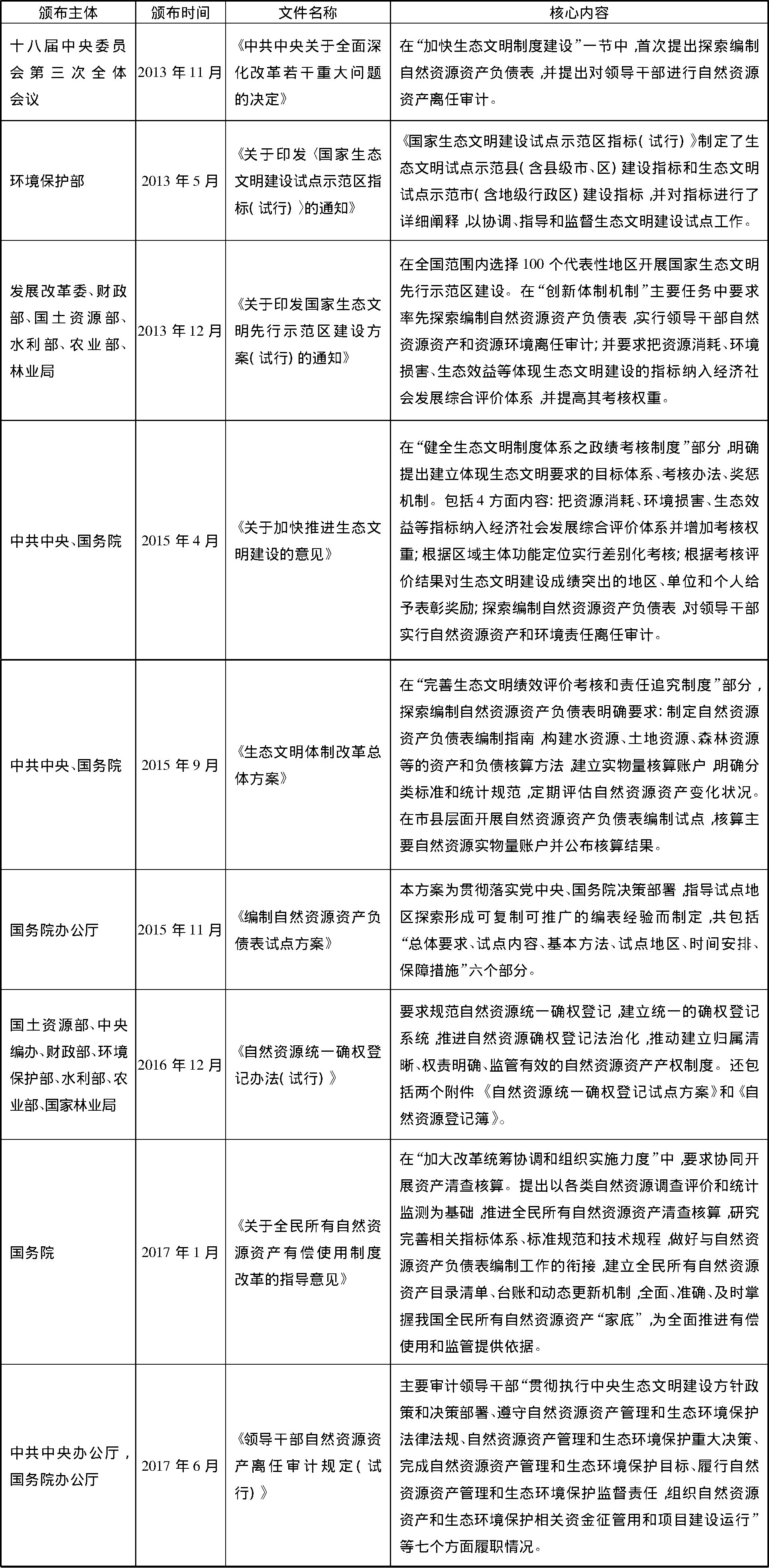

������Ȼ��Դ�ʲ���ծ������̽���IJ������룬ָ��ʵ��̽��������Ȼ��Դ�ʲ���ծ���������ƶ�Ҳ���Ͻ������ơ�2012�������������롢����Ժ���ƽ���̬�������ƻ��ƽ�����������һϵ���ش���߲�������䲼ʵʩ��һϵ���������Ȼ��Դ�ʲ���ծ��������صķ����ļ������ߴ�ʩ��2013��11�£����й��������ȫ����ĸ������ش�����ľ������׳�����������ƽ���̬�������裬̽��������Ȼ��Դ�ʲ���ծ��������ȫ����ĸ��쵼С��ר�������˾������ƺ���̬�������Ƹĸ�ר��С�顣2013��5�£������������䲼��ʵʩ�ˡ�����ӡ����������̬���������Ե�ʾ����ָ�꣨���У�����֪ͨ����2013��12�£����ҷ�չ�ĸ�ίԱ�������ί�����·��ˡ�����ӡ��������̬��������ʾ�������跽�������У���֪ͨ����2015��4�£��й����롢����Ժ�����ڼӿ��ƽ���̬����������������ȷҪ��̽��������Ȼ��Դ�ʲ���ծ�������쵼�ɲ�ʵ����Ȼ��Դ�ʲ��ͻ�������������ơ���2015��9�£��й����롢����Ժӡ������̬�������Ƹĸ����巽����ʱ��һ��������ƶ���Ȼ��Դ�ʲ���ծ������ָ�ϡ��Ⱦ���Ҫ����������ͨ���˹���ͳ�ƾ�����ġ�������Ȼ��Դ�ʲ���ծ���Ե㷽���������¼�ơ��Ե㷽��������2015��11�£�����Ժ�칫����ʽӡ���ˡ��Ե㷽������2016��12�£�������Դ���������졢��������������������ˮ������ũҵ����������ҵ���߲�ί���ϰ䲼�ˡ���Ȼ��ԴͳһȷȨ�Ǽǰ취�����У�������������������Ȼ��ԴͳһȷȨ�Ǽ��Ե㷽�����͡���Ȼ��Դ�ǼDz�������2017��1�£�����Ժ�䲼�ˡ�����ȫ��������Ȼ��Դ�ʲ��г�ʹ���ƶȸĸ��ָ���������2017��6�£����쵼�ɲ���Ȼ��Դ�ʲ�����������й涨�������¼�ơ��涨����������ȫ����ĸ��쵼С���������ͨ��������й�����칫��������Ժ�칫��ӡ���ˡ��쵼�ɲ���Ȼ��Դ�ʲ�������ƹ涨�����У����������߲�����������Ϊ��̬�����ƶȽ����һ��ĸ�����̽����Ȼ��Դ�ʲ���ծ��Ŀǰ��ʵ�����ɡ��׳���������ء����ɡ�̽���������Ե㡱��̽��������Ȼ��Դ�ʲ���ծ����������ϵ�Ѿ߳��Ρ�

��1 ̽��������Ȼ��Դ�ʲ���ծ���������ļ�����

������Ȼ��Դ�ʲ���ծ������̽���Ļ�����ʶ

1. ��һ����Ȼ��Դ���㡱���ۺϡ���Ȼ��Դ������ϵ��������������

���������Ų�����������������ձ������ô�Ƚ��翪չ����Ȼ��Դ�ĺ��㡣1978�꣬��Ϊ��һ��������Դ�����˻��Ĺ���֮һ��Ų�����翪ʼ����Դ�������㣻�价���˻��Թ���Ϊģ�ͣ������ص����ѷ���Դ����ҵ��Դ��ɭ����Դ�������Դ��������Դ��ˮ��Դ��������Ⱦ���ˮ��Ⱦ�����Ȼ��Դ������1985�꣬��������ͳ�ƾֿ�ʼ�������ء���Դ��ɭ�ֵȷ���ĺ��㡣������Դ�����о�����Ҫ������ɭ����Դ����̬ϵͳ�ϣ�������ɭ����Դ���㡢��������֧������ͳ�ƺͿ����ŷŵ��飬���չ�˴�Χ�Ļ�����ֵ�����о���1993�꣬���������˷�ӳ������Ϣ����Դ�������������˻���ϵ��ͬ�ڣ��ձ�Ҳ��ʼ���б���SEEA�Ĺ������о��������˽�Ϊ������SEEAʵ����ϵ���ܵ���������Ȼ��Դ�����Ѿ��ܵ���������ĸ߶����ӣ�������ҺͲ��ַ�չ�й��������������ڰ���Ȼ��Դ��������Ӧ����ʵ���Ӷ�������������Ȼ��Դ������ϵ��Ŀǰ���ú�����ϵ��SNA�������Ϲ��������ú�����ϵ��SEEA�����ڿ������Դ��Դ��������Դ��ˮ��Դ��������Դ��������Դ��������Ⱦ�Ⱦ�����Ȼ��Դ�����Ļ�ƺ������������ѳ���ϵ���������Ȼ��Դ����������������Դ��ɭ�֡�ˮ�����صȣ��ڻ��ȷ�ϡ���������¼�����Ѿ��γ��˽�Ϊ�����Ļ�ƺ��������ͷ�����

�ھ�����Ȼ��Դ������ϵ�����ϣ�����������Ȼ��Դ�˻��γɷ�ӳ��Ȼ��Դ���塰�ҵס����ۺ��Ա�����ϵ�������Ϊ�����Ȼ����������������Ҫ����SEEA2012���Ŀ���У�ר�ž͡��˻����������б���������һϵ��ԭ��ͻ�����������ɸ�������ԭ��ͻ����������ϸ���������ỷ����չʵ����������Ƴ���Ӧ����Ȼ��Դ������ر�����ϵ������2010�꣬�����ҡ���÷÷������˺�ۻ�����ƺ�����ϵ��ܹ��룬����˻����ʲ��䶯���������ʲ���ծ���ͻ��������������ܡ���37���ҹ�����Ȼ��Դ�ʲ���ծ�����������֮�����µȻ�����Ȼ��Դ�ʲ�������ƵĽǶȣ����ҹ���Ȼ��Դ�ʲ���ծ���ı��������ý����˳���̽�֡���17�ݷ�־���������ѡ��������������˹�������Ȼ��Դ�����о����̺ͷ�����չ�������˻�����Ȼ��Դ���������Ȼ��Դ�ʲ���ծ���Ŀ�����������·������38�ݺ�������ʷ����DPSIR������ģ�͡��������ú�����ϵ��SEEA2012�������ú�����ϵ��SNA2008�������ʲ���ծ��Ϊ���ۻ�������������Ȼ��Դ�ʲ���ծ�������ۿ����ϵ����7��

2. ��Ȼ��Դ��Ϣ��¶���ۺ��Լ������������ش�ȱ��

����Ȼ��Դ��Ϣ��¶�ķ����ϣ�Ŀǰ���е���Ȼ��Դ�����������ǿ��������ͺ��������Ҫ���Խ��������Ȼ��Դ����ΪĿ�ġ�Ϊ��������¶Ŀ�Ķ������ۺ��Ե���Ȼ��Դ�����ۺϱ�����Ŀǰ��Ȼ���Ը�����Ȼ��Դ�����˻������б�������Ͷ�����ģ�ͱ�Ϊ���������ʲ���ծ�������뼼����û�б�������Դ�����ۺϱ��������С�

������Ȼ��Դ�����˻������б�������ǿ����Դ�����ۺϱ������ݹ�������¶Ҫ�����ѡ�������Ȼ��Դ�˻��������ϣ��ŵ��������ǿ��Ӧ�÷��㣬ȱ����������ǿ��ȱ��Ȩ���ԡ�Ͷ�������������ǿ����Դ�����ۺϱ������þ���ϵͳ��Ͷ�������ϵ���������ŵ�����������ϵ������ȱ����ʵ��Ӧ���й��ڸ��ӣ������Բ�ǿ�������ҡ���÷÷�ۺ��������ַ���������ʵ���������˺�ۻ�����ƺ�����ϵ��ܣ�����Ȼ����ӳ��Ȼ��Դ�Ļ������ҵס�����37�ݿ��Է��֣���ͳ������Ȼ��Դ�����ۺϱ����ķ�����������������Դ������������ʵ������������ʲ���ծ�������뼼��ȴ�б�Ҫ������Ȼ��Դ�ʲ���ծ������������Ժ���������ʲ���ծ�������뼼����������Ȼ��Դ���������������������۷����Ϳ����ϵ��Ʒ����̽�����о�����Щ�о��������ʲ���ծ���Ŀ����ʽ��������Ȼ��Դ�ʲ���ծ���Ŀ����ϵ���繢���£�17�ݣ������ġ���˧��¬骣�39�ݣ���������ʷ����7�ݣ���־���������ѡ�������38�ݵȣ�����������������Щ�о��д�����Ȼ��Դ�ʲ���ծ��̽���ij����Σ�û��ʵ����Ȼ��Դ��������������ʲ���ծ�������Ľ��ܽ�ϣ�Ŀǰ���������Ժ���ʵ�ɲ��������Խ�ȱ����

3. ��ͬ������Ȼ��Դ��Ϣ��¶�Ĺ淶�ͱ�����ͳһ

���ڲ�ͬ������Ȼ��Դ��Ϣ��¶�Ĺ淶�ͱ�����ͳһ��Ŀǰ�����緶Χ�ڷ�ӳ������Ȼ��Դ���ҵס����ۺ��Ա�����ȱ��ͳһ�淶��Ӧ����ʽ�������ɸ����ƹ����Ȼ��Դ�����ۺϱ�����ϵ����һ����ս���ڹ����о��ϣ�������Ҫ������Һ͵�������������Ȼ��Դ��������ͱ������ơ�Ų���ǽ��翪չ��Ȼ��Դ����ͱ������ƵĹ��ң���1979��Ϳ�ʼ��������Դ��ˮ��Դ��������Դ�����ء�������Ⱦ�ĺ����о��������������˰�������������㡢ɭ�ִ������㡢�����ŷš�ˮ��й��Ͼ���Ʒ�������á���������֧������Ŀ���꾡ͳ���ƶȣ�����1987���ύ�ˡ�Ų����Ȼ��Դ�����о����桷������¹�ͳ�ƾ���1988������ˡ����������˻���ϵ�ĸ���졷�ı��棬1989�귢���ˡ����������ۺϺ���ĸ��չ�����档������Ȼ��Դ����ίԱ��������йػ�����Դ�ľ��á�������̬���ܵĺ���ԭ��ͷ�����������ɭ����Դ����ֲ����Դ����½��Դ��������ʵ������˻���ŷ�����ܽ�Ų������������ʵ������Ļ����ϣ��ڶԾ�����Ȼ��Դ�����˻�����Ļ���������˰��������˻��Ĺ���������NAMEA������һ����Ȼ��Դ�����˻������ۺ�����Դ����������ϵ�ݱ䡣Ŀǰ��������Ȼ��Դ�ʲ��ĵ�һ��ƺ���ͼ�����¼�������о���Գ��첢��ʵ�������ƹ����Ѿ���Ϊ�����������Ϲ��������ú�����ϵ��SEEA2012��������7���˻���ɣ������������Դ��Դ�������ʲ���������Դ��ľ����Դ�ʲ���ˮ����Դ�ʲ�������������Դ��ˮ��Դ�ʲ�����������Ȼ��Դ������������ͳ�Ʒ�����������ϵ�Ȳ��죬Ŀǰֻ�ܶԸ���������Ȼ��Դ����ϵͳ���ı�����ӳ��ȫ��ϵͳ��ӳ������Ȼ��Դ�����ġ��ҵס���Ŀǰ��ȱ��ͳһ�淶�����ۿ�ܡ�������ϵ��Ӧ����ʽ��

��������Ȼ��Դ�ʲ���ծ������̽���ļ�Ҫ����

����������Ŀǰ�ҹ�������Ȼ��Դ�ʲ���ծ��������̽����ѧ���о��д����Σ�һЩ�ش�����������ѧ���о��иո����𣬶���������Ϊ���ձ��Ƴ�����������ͼ����Ȼ��Դ�ʲ���ծ���ṩ���ۻ�����ѧ��֧�š�����������Ŀǰ����о������·����Դ������ز��㣺

һ�����о������ϣ���ʲô����Ȼ��Դ�ʲ���ծ������Ȼ��Դ�ʲ���ծ��Ӧ���ṩʲô���ĺ�����Ϣ��Ŀǰ��Ȼû���γɹ�ʶ����Ȼ��Դ�ʲ���ծ����һ��ȫ�¸����ػ��������о���������û�н���һ����Գ����ҿɸ����ƹ����Ȼ��Դ�ʲ���ծ��������ϵ����Ȼ��Դ�ʲ���ծ�����ۿ�ܡ�������ϵ�����Ƽ���������·���Ȼ���������û�кܺý������������Ȼ��Դ�ʲ���ծ�������ϵ���Ȼ��Դ�ʲ�������ƣ�Ҳ�ǵ�ǰ�����һ��ʱ��ؽ��ϵͳ�о������ۺ���ʵ���⡣

�������о������ϣ���ˮ�����ء�ɭ�֡�����Ⱦ�����Ȼ��Դ�Ļ�ƺ��㿪չ�˽϶��о�����վ�ں�۲����������Ȼ��Դ���б�����¶���о���Բ��㣬����ۺ��Եط�ӳ��Ȼ��Դ���ҵס���Ŀǰ�о��߹�ע��Խ��١�

�������о������ϣ�����о��߹�ע�Ļ��ǵ�һ����Ȼ��Դ�ʲ����㣬������Ͼ�����Ȼ��Դ�˻�����������ʲ���ծ����Ͷ�����ģ�ͱ��ȷ������ۺϷ�ӳ��ȫ����¶��Ȼ��Դ�ġ��ҵס�״�������������ۺͷ����Ͻ�һ��չ���о���

�����ڽ�����ʳɹ�������������棬Ŀǰ�ҹ���Ȼ��Դ�������������Ϲ��������ú�����ϵ��SEEA2012��������һ����࣬�б�Ҫ����Ȼ��Դ�˻��������Ȳ��롰�̰塱�����Դ�Ϊ����̽���ۺ��Եķ�ӳ������Ȼ��Դ���ҵס��ı�����ϵ��������ҹ�̽��������Ȼ��Դ�ʲ���ծ���ij��ԣ������ҹ��Ż���Ȼ��Դ������¼��¶�ֶ��Ը��õؽ�����Ȼ��Դ����������������

�ۺ��������ҹ�̽��������Ȼ��Դ�ʲ���ծ���Ĺ��̣�����������ƶ����ƶ���ʵ�����������Ե����ϡ���ٽ��Ĺ��̣�Ҳ��ѧ������������֤��ʵ����������ܽ����ϡ���ٽ��Ĺ��̣����������������������������̽�����ϡ���ٽ��Ĺ��̡������ۺ�ʵ���ϻ���̽��������Ȼ��Դ�ʲ���ծ����Ȼ���ص�Զ��

�����

��1�ݺ���������Ȼ��Դ�ʲ���ծ��������������̽����J�ݣ��й���ó������2014��10����62��64��

��2��Ҧ�أ���������Դ�������㣺�ӹ��ʾ��鵽����ʵ����J�ݣ�������Դ�鱨��2016��10����9��15��

��3��Ҧ�أ���Ȼ��Դ�ʲ���ծ���Ĺ��ܡ����������ȵ�ܿ���J�ݣ��Ͼ���ҵ��ѧѧ������������ѧ�棩��2016��3����115��125��

��4��������й���Ȼ��Դ�ʲ���ծ�����Ƶķ�����J�ݣ��ƾ������о���2016��7����3��11��

��5�ݹ����ң���Ȼ��Դ�ʲ����为ծ����������ƣ�J�ݣ��й�����������2016��1����30��33��

��6�ݳ������������Ժ��ƣ���Ȼ��Դ�ʲ���ծ�����ƣ����ۻ������ؼ���������ƣ�J�ݣ�����о���2015��9����18��26��

��7�ݺ�������ʷ�����ҹ���Ȼ��Դ�ʲ���ծ�������ϵ�о�������SEEA2012��SNA2008�����ʲ���ծ��Ϊ������һ��˼·��J�ݣ��й��˿ڡ���Դ�뻷����2015��25��8����1��9��

��8���ź�����������������ǿ����ҵ�����ʲ���ծ�����Ʒ���̽����J�ݣ����֮�ѣ�2016��9����23��29��

��9��ʢ��Ȫ��Ҧ���㣮���������ӽǵ���Ȼ��Դ�ʲ���ծ������̽�֣�J�ݣ�����뾭���о���2017��1����59��67��

��10�������ԣ��]Ƽ���ۡ���Ȼ��Դ�ʲ���ծ������ѧ�����ԣ�J�ݣ�����о���2016��5����3��8��

��11��Ҧ�أ�����Ȼ��Դ�ʲ���ծ�����Ƶġ���ƿ������J�ݣ��ƻ��¿���2016��34����6��9��

��12�ݸ���ѩ����չ����Ȼ��Դ�����J�ݣ�ͳ���о���2016��1����4��12��

��13��������й���Ȼ��Դ�ʲ���ծ�����Ƶķ�����J�ݣ��ƾ������о���2016��7����3��11��

��14���Ǿ����������ūh����̬��ҵ����Ȼ��Դ�ʲ���ծ�����Ƶ�������˼����J�ݣ��������̼���ѧ����2016��3����

��15�ݷ�־���������ѣ��������ȣ���Ȼ��Դ�ʲ���ծ����������Դ�������������ۣ�J�ݣ���̬ѧ����2016��11����7140��7145��

��16����h�[������Ƽ�������ҹ���Ȼ��Դ�ʲ���ծ����ά���˻���ϵ�Ĺ�����J�ݣ��������ƣ�2016��11����70��72��

��17�ݹ����£�����������Ȼ��Դ�ʲ���ծ���������˻�����̽�����������쵼�ɲ�������ƵĽǶȣ�J�ݣ�����о���2014��5����

��18�ݲ�ѩ������٣���ԲԲ����������dz��ˮ��Դ�ʲ���ծ���ı��ƣ�J�ݣ�ˮ��Դ��ˮ����ѧ����2016��8����44��49��

��19�ݳ²��������ң�������ۺ��ƶ�����Ȼ��Դ�����е�ϵͳӦ�ã�J�ݣ�����о���2015��2����

��20�����֣��س��������ᣬ�������ˮ��Դ�������䶯����ؼ������������J�ݣ��й�ˮ����2016��7����7��11��

��21�ݼ��ᣬ���������֣��ȣ�ˮ��Դ��ծۻ���J�ݣ���Ȼ��Դѧ����2017��32��1����1��11��

��22�������ģ���˧��������Ȼ��Դ�ʲ���ծ���Ļ������������ϵ��ƣ�J�ݣ������ල��2016��1����95��97��

��23�����ã�ʩ��쾣��º��ƣ�֣ѩ�ᣮ��Ȼ��Դ�ʲ���ծ�����̽����ʵ֤�����Ծ�������ľ��ԴΪ����J�ݣ���̬���ã�2017��1����159��166��

��24�ݼ��أ��������������Դ�ʲ���ծ�����Ƽ�����ܳ�̽��J�ݣ��й��˿ڡ���Դ�뻷����2016��3����100��108��

��25������ŷ������������诣�����ѩ��������Ȼ��Դ�ʲ���ծ���ں�������J�ݣ������������2016��6����3��8��

��26���Ÿ���������ޥ����Ȼ��Դ�ʲ���ծ���¿�����Դ�˻���̽��J�ݣ���������ѧԺѧ��������ѧ�棩��2016��1����

��27�ݹ����£������꣬��ף�����ҹ������ʲ���ծ������Ȼ��Դ�ʲ���ծ���ı��������ó�̽������SNA2008��SEEA2012Ϊ�����ķ�����J�ݣ�����о���2015��1����

��28����˼������Ȼ��Դ�ʲ���ծ�������и�ծ�϶�����˼����J�ݣ��ƻ��¿���2016��19����7��11��

��29�ݲ̴��������ã�������Ȼ��Դ�ʲ�������Ƶ�����˼����J�ݣ�����о���2014��5����3��9��

��30������ᣬ֣��������Ȼ��Դ�ʲ���ծ���еĸ�ծ�����о���J�ݣ�ͳ���о���2016��12����74��83��

��31��ʷ���������ܣ���̬�����ľ��ü�ֵ����������Ӧ�ã�J�ݣ������뻷���о���2016��2����3��16��

��32����h�[��������̬ϵͳ������Ȼ��Դ�ʲ������ʵ��������ֵ����������J�ݣ��������ƣ�2016��12����74��76��

��33�ݺ����������٣��ҹ�̽��������Ȼ��Դ�ʲ���ծ������ս���Բߣ�J�ݣ�����������2017��6����23��26��

��34�����һ����쵼�ɲ���Ȼ��Դ�ʲ��������̽�֣�J�ݣ�����о���2014��5����10��14��

��35�ݹ�������𡶱�����Ȼ��Դ�ʲ���ծ������̬�������������������о��������飮�����������Ȼ��Դ������ϵ�ִ�������������J�ݣ�����ʡ��Уѧ����2016��5����99��104��

��36����־�꣬�����ͣ���������+��ģʽ����Ȼ��Դ�ʲ���������о���J�ݣ����֮�ѣ�2016��11����108��111��

��37�������ң���÷÷����ۻ�����ƺ�����ϵ��ܹ����J�ݣ�����о���2010��4����

��38�ݷ�־���������ѣ�����������Ȼ��Դ���㵽��Ȼ��Դ�ʲ���ծ�����ƣ�J�ݣ��й���ѧԺԺ����2014��4����

��39�������ģ���˧��¬骣���Ȼ��Դ�ʲ���ծ�������о���J�ݣ��ƻ�ͨѶ��2014��2����