ժҪ�����ܹ�ʣ��һ����̬������ת���������ͻ���Ĺ����У���ҵ�����ܹ�������Ҫ���á��������ձ��IJ��ܹ�ʣ�ݱ���н��������Ͳ�ҵ�ֲ��������ڲ�ҵ�����ӽ��£������ո�����ҵ���ܹ�ʣ�γ�ԭ�����ʩ���ۺ�Ч��������������֣����ܹ�ʣ������е�����ձ��ԡ��εIJ����Ժ�����Ĺ㷺�ԣ��ڻ�����ܹ�ʣ�Ĺ����У���ҵ���߾��������Ժ�ʱ���ԡ�ȫ���ԺͲ����ԡ�ȫ���Ժʹ����ԡ�Լ���Ժʹ����ԡ��ص��Ժ����Ե�������δ���ҹ��IJ�ҵ����ҪΧ�Ʋ�ҵ�ṹ��ת�������DZ��ʡ���ҵ���������������Ǻ��ġ���Դ�������ⲿ������Լ����������ϵ������֧���ǹؼ����ط�����С��ҵ�������ص㡢���ʲ��ܺ������ƽ���ץ�ֵȷ���չ�����Դﵽ������ܹ�ʣ��Ŀ�ꡣ

�ؼ��ʣ����ܹ�ʣ����ҵ���ߣ����ʺ�����������ҵ���������ձ�

������Ŀ���й�����ѧԺ����Эͬ��չ�ǿ���Ŀ���ܱߵ����нӱ�����ҵת�Ƶ�ͬ�ʻ�������Ӧ��֮�ߡ���2018P04���й���ʿ���ѧ����������Ŀ����ҵ�ʱ��ͽ����ʱ��ӽ���PE����ҵ��ֵ��Ӱ���о�����2016M601639��

����

���ܹ�ʣ����������������1944�꣬�����������ޡ�������ʯ������ֽ�Ȳ�ҵ�IJ������������ݡ������϶Բ��ܹ�ʣ�IJ���������Chamberlin��1933����1�ݺ�Robinson��1933����2�ݣ��䡶¢�Ͼ������ۡ��͡�����ȫ��������ѧ����ǿ�����۾���������ӽdz����������ܹ�ʣ��������ȫ�������������µ���֯��Ч�ԣ�����֮���Ӧ��Kamien��Schwartz��1972����������Ч������Ϊ��ҵƫ����Сƽ���ɱ����豸�����ʣ�3�ݡ�ʵ���ϣ�Ŀǰ�Բ��ܹ�ʣ�Ķ����Դ������顣���磬Klein��1960������Ϊ������̽Ƕ��µIJ��ܹ�ʣ��Ȼ�뾭�ýǶ��µIJ��ܹ�ʣ�в����4�ݣ�ǰ���ǵ�λʱ���ڵĿɳ����Բ������������ǵ�λͶ��������������5�ݣ���Σ�2006������Ϊ��������ʣ�Ͳ��ܹ�ʣҲ�нϴ���죬ǰ���Dz�Ʒ������������������г����Ͷȣ��������Dz�Ʒ��ʵ����������DZ����������֮��IJ���6�ݡ��ɾ�����ˣ��о����ǶԵ�ǰ�ҹ����ֲ�ҵ���ڽ�Ϊ���صIJ��ܹ�ʣ�������ʶȴ��Ϊͳһ��

������֪��������ܹ�ʣ���������ṹ�Ըĸ����Ҫ���ݣ��ǽ����ִ���������ϵ����Ч֧�š�����ʮ�Ŵ���ȷָ������߹�����ϵ��������ǿ������������Ҫ��֡��Ż�������Դ���á�����������������������ȥ������Ȼ�ǡ�ʵ�ֹ��趯̬ƽ�⡱����Ҫ�����㡣�����������������Ի���Ϊ�����ķ��ɷ��桢���ܺ�Ϊ�����ļ��������Բ�˰Ϊ�����IJ�ҵ���ߣ�ͨ��ծ���û����沢���顢�ʲ����õȷ�ʽ���ҹ�������ܹ�ʣ�����Ѿ�ȡ���˽��Գɹ���2018�꡶�����������桷������ʾ��5�����ҹ��ѷֱ������ú̿��ҵ��ʣ����1.7�ڶ֡�8�ڶ֡�����δ�������ֱ�ѹ�����˳�3000��ָ������ܺ�1.5�ڶ�ú̿���ܣ�����ȫ�������Ż��������г�����ƣ������Դ����Լ����ǿ�ı����£�������ܹ�ʣ��������Ȼ��Ϊ��ޡ�2016�꣬�й�ŷ���̻���һ���о�������ָ����������ˮ�ࡢƽ�岣������������������촬����硢���͡�ֽ��ֽ��Ȳ�ҵ��Ȼ���ٽϸߵIJ��ܹ�ʣ���գ����ط��������塢���ִ����������Դ�۸�ϵ͡�Ͷ�ʷ���ƫ��֪ʶ��Ȩ������������ǿ���г��ݶ�����ػἫ��Ӱ��ȥ���ܳ�Ч��

��ο�ѧ������ܹ�ʣ���������г�Ч����ֹ�����Ҹ�ȼ�����ڵ�ǰ��δ���ܳ�һ��ʱ���ڽ���Ϊ��������ע�Ľ��㡣���ڲ�ҵ�����ܹ��ڻ�����ܹ�ʣ�����з��ӻ������ã����������ձ��ڻ�����ܹ�ʣ�����зḻ�����ѭ����ˣ����Ľ�������������ҵ���ܹ�ʣ�ķ�չ�ݱ��������Ը�����ҵΪ����������ͬ����ɲ��ܹ�ʣ��ԭ������ܹ�ʣ�Ĵ�ʩ��Ч��������ͨ��������ҵ���������������ܽ�������ѵ��Ϊ�ҹ���һ��������ܹ�ʣ�ṩ�������ʾ��

һ�����ع�

����ܹ�ʣ��ص������о����ɷ�Ϊ���ܹ�ʣ���������������Ӱ�졢�γ�ԭ��ͻ����ʩ4�����档

��һ���������

���ܹ�ʣ����������о���Ҫ�����Ƿ���ڲ��ܹ�ʣ����Ͳ��ܹ�ʣ��β���������档���Ƿ���ڲ��ܹ�ʣ�����ϣ�Ding�ȣ�2012�����������ݼ��㷢�֣����ܲ��ֲ�ҵ����ҵ���ڹ���Ͷ������������ҵ��Ͷ��Ч�ʳʵ���̬�ƣ�����й���δ�����IJ��ܹ�ʣ�����7�ݡ���֮�෴�������о�������Ϊ�й����ڽ���һ��ȫ���ʣ��ʱ����8�ݣ���Lee�ȣ�2012�����ÿ���������ʵ֤�о����֣��й����ڹ���Ͷ��������һ��Ч��Ͷ�ʳɱ���Լռÿ��GDP��4%��9�ݡ���Խ�Ϊ���͵Ĺ۵���Ϊ���ܹ�ʣ��һ���ṹ�������10�ݣ��Ƿ�չ�����еĽ������⡣���Ӵ�ƽ�����裨2014������ʵ�ʵ������ݣ�ͨ���Ա�2012�������ա��µȹ��Ҳ������������ݣ���Ϊ��ǰ�Բ��ܹ�ʣ��ǿ����ͷ�Ŀ��ܣ���ˣ����ų�������ҵ������������ƶ���̨������߲����л���Ŀ��ܣ�11�ݡ��ڲ��ܹ�ʣ��β���ϣ������о�����Ҫ�ӳɱ����������������ĽǶȳ��������ֵ������̲��ܶ�������ҵ���峧�̵IJ��ܼ��ܣ�4�ݣ������ţ�����ʵ�ʲ�����DZ�ڲ�������ľ��÷�������ʵ�ʵ������������������ļ��ֵ�Ĺ��̷�������ʢ��12�ݣ���Corrado��Mattey��1997����ΪӦ���ò���ָ���������������ʣ����û������ϡ����ϼ�Ȩ������������������ʣ�13�ݡ�

����������Ӱ��

���ܹ�ʣ�ľ���Ӱ���о���Ҫ�Ƿ������ܹ�ʣ�Ծ��ò�������ҵ���ա����ڷ��պ���ҵ��Ӫ�ȷ����Ӱ�졣�ھ��ò���Ӱ���ϣ�Wen��1998�������۽Ƕȷ����˲��ܹ�ʣ�ľ���Ӱ�죬��Ϊ��Ӧ�ĵ���ЧӦ��ģ����ЧӦ�������ı�����ģ���еľ���״̬�����ܲ��������Եľ��ò�����14�ݣ���֮���Ӧ�������о�����Ϊ���ܹ�ʣ������Ȼ�����»�����Ϊͨ������Ҫ��Ͷ�����Ӱ���г��Ĺ����ϵ��10�ݡ��̿��ܡ���־�루2015������Ϊ���ܹ�ʣ�;��ò����ǻ�Ϊ����ģ��������ʹ�ֱ�Ͳ�ҵ�������γɲ��ܹ�ʣ����Ҫԭ�����ܹ�ʣ������ͨ���Ǽ۸���������ڹ���ֱ�ӶԾ��ò�������Ӱ�죬����ͨ��Ҫ�ؼ۸�����õ�Ť��ЧӦ��ӶԾ��ò�������Ӱ���15�ݡ�����������Ӱ���ϣ����h��2014�������й����ܹ�ʣ�����Լ2700���˵������ҵ�������ܽ����̶ȵͣ��پ�ҵ���ѣ���Ҫ���㷺�ļ�����ѵ����һ�������������ܻ��������ص���������16�ݡ�����Ժ��չ�о����ģ�2015�����ڹ㷺��ʵ�ص��У���Ϊ���ܹ�ʣ������Ӿ������Ŵ��͵ط�ծ���Σ�������������ҵ��ġ�����������������Ӿ��á�Ӳ��½���ķ��գ�17�ݡ�

�������γ�ԭ��

���ܹ�ʣ���γ�ԭ���о���Ҫ�����ڿ��조��ʵ��ҵ�������ء�����ӿ����18�ݡ���ֹDZ�ڽ�����ҵ����19��20�ݡ��ط�������Ϊ�컯����21�ݡ���ֵ˰�ƶȡ���22�ݡ�������Ť������23�ݡ��������ơ���24�ݡ���ҵ��ӪЧ�ʵ��¡���25�ݡ����߲�������26�ݵȹ۵㡣�磬�����2007���Լ�����������������ࣨ2010����ΪͶ�ʲ���ġ���ӿ��������ɷ�չ�й��Ҳ��ܹ�ʣ����Ҫԭ�����ơ�äĿ����Ͷ����Ϊȴ��Դ�ں������еIJ�ҵ��չ��ʶ���г���Ϣ����ȫ�����µ����Ծ��ߣ�18�ݣ�27�ݡ���������������2010���ԡ������¼���Ϊ���������˲�����Ȩ�����µط�������Ϊ�컯������Ȩ���͡�Ȩ�����족����Ϊ���Բ��ܹ�ʣ��Ӱ�죬���Ӳ�˰���Ƹĸ��ֱ���������ع���Ȩ�⡢����������ϵ���ơ�Ͷ����������ĸ������Ԥ��ʽ���µȽǶ��������ؽ����21�ݡ����������磨2014������2001��2012��ʡ������ʵ֤���֣����뷢չ���ɶ��ƽ�������һ������γɶԵͼ����Ͷ����Ĺ��������ͬ���ʲ����ظ����裬��һ����Ҳ�����µط������Ӵ��Ԥ���Ӷ����Ҫ����Դ���˷Ѻ�����Ч�ʵ�Ť���������γɲ��ܹ�ʣ��23�ݡ�

���ģ������ʩ

���ܹ�ʣ�Ļ����ʩ�о���Ҫ���ܽ�����⻯����ܹ�ʣ�ľ��飬����Թ����γɲ��ܹ�ʣ��ԭ��������߽��顣���磬���������Ƽ��2014�������˷�������ڻ�����ܹ�ʣ�����еĻع����沢���顢����ת�ơ��Թ�ʣ�豸����ʵʩ˰���Żݡ��г����˳����Ƶ����ߴ�ʩ����Ϊ���ơ��г�+���������˳�������ϵ�ͷ���ҵ����ѡ�����ߴ�ʩ���ҹ�������ܹ�ʣ�нϴ����ʾ�����28�ݡ�Ward�ȣ�2004����Ϊ���г�ʧ�������£���Ƶõ�������ƽ��ǻ�����ܹ�ʣ��������29�ݡ��ս���2010����Ϊ����Σ�����ǻ�����ܹ�ʣ����Ȼ·��������Ӧ��2008����ʽ���Σ��ʱ���������ߴ�ʩ��Ч�������ڶ�������Ч������δ�����Դ�����ҹ�����ʣ���ʲ��۸���ĭ����������Ԥ�ڡ���Ч��ҵ�������Ͷ�����ʣ�����塢���в����������ӡ��Ƹ�������Ӿ�����Ⲣδ��������δ������������Ӧ���ǻ��ҽ�������ҵ�������������������Ͷ����Ŀ��30�ݡ�

����4������������������ܹ�ʣ��ص���Ҫ�о����ݣ�����ʶ��������ܹ�ʣ���������Ҫ���塣Ȼ������ʵ��������������ʾ���������д���������������ԣ����Ƿ��֣��۽���ҵ��������ܹ�ʣ���о��Դ�������ȱ����һ�Ƕ����о�����Ϊ��ҵ�������γɲ��ܹ�ʣ��ԭ���31��33�ݣ��������˲�ҵ����ʵ����Ҳ�ǻ�����ܹ�ʣ���ֶΣ����Dz����о��߷ֱ�Ӳ������ߣ�34�ݡ�˰�����ߣ�35�ݡ��������ߣ�36�ݵȵ�һ�Ƕ��о�������ܹ�ʣ�ķ�ʽ���������˲�ҵ����Ӧ����һ��������ϵ�����ǶԹ��ʾ���ķ������Բ����37�ݣ���Ҫ����Ϊ�������о�δ����ϵͳ����������һ�������ܹ�ʣ������ʵ�Ļ����ϣ��Ӳ�ҵ���ߵ��ӽ����ۻ�����ܹ�ʣ�Ĵ�ʩ�����������ڲ��ܹ�ʣ���ܴ��ڶ�̬�ԣ���ȱ��������ԵĽλ��ֺ����۵Ļ���������������߽��飬��Ȼ��ʧ�Ͻ���Ҳ���ø����ŷ�����ˣ�������Щȱ�������˱����о��ij�����ʹ���֮��������������ܹ�ʣ�ĵ�����ʵ���ڲ�ҵ�����ӽ��£�������Ե�ѡȡ������ҵչ�����ܹ�ʣ�γ�ԭ�����ʩ���ۺ�Ч�������������ܽᾭ���ѵ��Ϊ�ҹ�δ����һ��������ܹ�ʣ�ṩ�������ʾ��

�����������ձ����ܹ�ʣ�ĵ�����ʵ

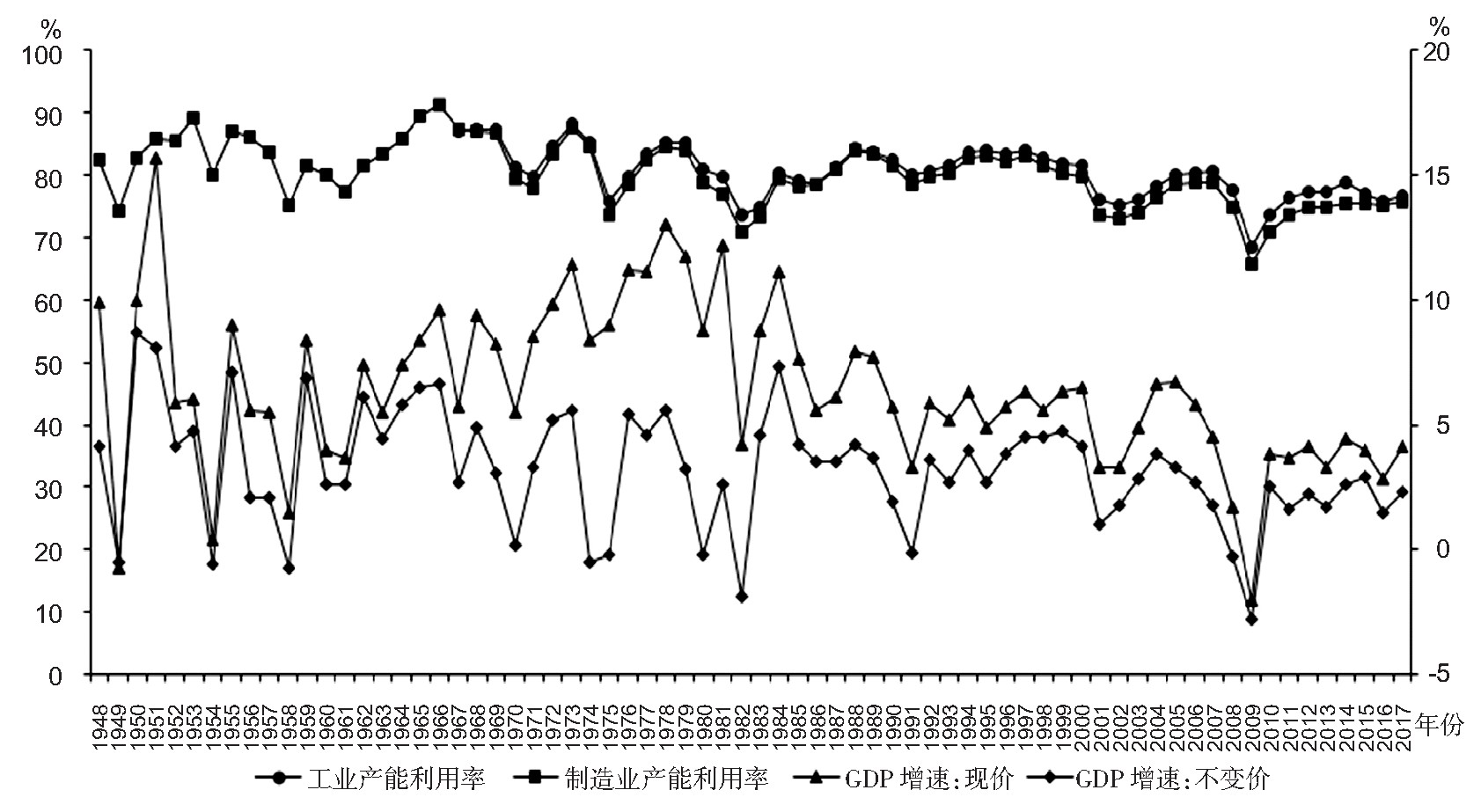

���ܹ�ʣ������̵�ʱ�����������ڷֱ������������ձ���ҵ������ҵ���ܹ�ʣ�ĵ�����ʵ�����Բ��������ʡ�GDP���ٵ�����Ϊ���������ֳ���ͬ��չ�Σ�Ȼ��ÿ�����ڲ�ͬ��ҵ���������������

��һ������

���������ݣ��ɽ���ս��������ҵ������ҵ��չ����Ϊ5���Σ���1������1948��1966��ĸ�Ч�ڣ���2������1967��1982��ij���ڣ���3������1983��2000��Ļָ��ڣ���4������2001��2008���ת���ڣ���5������2009��2017��������ڣ���ͼ1��ʾ����

ע����ƪ�����ƣ��ڴ�ʡ�Բ�ͬ��ҵ���������ʷֲ�ͼ������Ϊ����������ָ�����ݣ�����ΪGDP�������ݡ�

ͼ1 1948��2017��������ҵ������ҵ���������ʺ�GDP�������

������Դ�������������������������õ���

1����Ч�ڣ�1948��1966��

�ڶ��������ս�������ھ��������������µ�����ṹ�仯��ս����ü������û�����ΰ����ᡱĿ������������֧��������Ӱ�죬������ҵ�����������ţ�����ҵ���������ʾ�ֵ�ﵽ��83.27%�����ڸ�Ч��չ�Ρ���һ�ڼ䣬�����Լ������ú�ģ����Ϊ���������з�չ��������е���������ʱ��ܼ��Ͳ�ҵ��������֯����ֽ�����¡�Ƥ�ʳƷ�ּӹ����Ͷ��ܼ��Ͳ�ҵ��¹����ձ��ȹ��Һ͵���ת�ƣ���ˣ���ز�ҵ���������ʾ�ֵ����80%���ϡ����У�ֽ��Ʒ��ʯ�ͺ�ú̿��Ʒ�IJ��������ʾ�ֵ�ߴ�90.37%��90.88%��

2������ڣ�1967��1982��

20����60���ĩ�ڿ�ʼ���ձ����¹��ȹ��ҵĸ��������������˾�����ķ�֯�����¡�ʳƷ�Ȳ�Ʒ���������������ܿ�ʹ����������ҵ�������ֻ��䣬������ó������Ϊ�������ţ�����������������֮�У��ڼ������ʯ��Σ�����Ҳʹ��ͳ�Ͷ��ܼ��Ͳ�ҵ���Ը��ܺġ�����ȾΪ�������ʱ��ܼ��Ͳ�ҵ�ձ�����˲��ܹ�ʣ������һ�ڼ䣬������ҵ���������ʾ�ֵΪ82.73%�����У����ɿ�ҵ��������������2.96���ٷֵ��⣬������ҵ���������ʳ����»����ƣ����������㲿��������������Ʒ����е��ʯ�ͺ�ú̿��Ʒ�IJ��������ʷֱ��½���28.22���ٷֵ㡢27.92���ٷֵ㡢23.76���ٷֵ㡢23.7���ٷֵ㡣

3���ָ��ڣ�1983��2000��

20����80�����ʼ������ΪӦ�Ը�ͨ�������ʺ�ʧҵ�ʵ����⣬һ���棬��ʵʩ�����������ߵ�ͬʱ��ͨ������˰�ʺͷ��ɶԺ��ա���·����Ȼ������������ͨ����Ȳ�ҵ�Ĺ��ƣ�Ӫ�������õ�Ӫ�̻�������һ���棬������Ϣͨ�ż����Դ�ͳ��ҵ���г������죬�������緶Χ�ڹ������������Ĺ����������磬ʹ�����Ͷ��ܼ��Ͳ�ҵ���ʱ��ܼ��Ͳ�ҵ���»�����������һ�ڼ䣬������ҵ���������ʾ�ֵΪ81.51%�����У�ӡˢ�����֧�ֻ����֯Ʒ�����Ʒ��ֽ��Ʒ�IJ��������ʾ��ֱܷ��½���7.37���ٷֵ㡢4.8���ٷֵ㡢4.56���ٷֵ㣬������������Ʒ����е��������ȼ��������ҵ���������㲿���IJ�����������ֱ�������22.33���ٷֵ㡢16.95���ٷֵ㡢15.01���ٷֵ㡢14.19���ٷֵ㡣

4��ת���ڣ�2001��2008��

20����90���ĩ��������������ĭ������������ڲ��ֲ�ҵ�еĹ���Ͷ������Ȼ�����ڼӴ��з�Ͷ���ͬʱ����������Ϣͨ�ż���Ϊ���������Ͻ�����������������������ƣ�ʹ����ز�ҵ���������ʲ������������ͬʱ�������й���2001���������ó����֯��WTO��������Ҫ���������ƻ�����������ֹ���ϵ�������з�����Ҫ���ã�������ز�ҵ�ľ�������ʽ��������Ҳ�����»�����һ�ڼ䣬������ҵ���������ʾ�ֵΪ78%�����У��������㲿�����ǽ���������Ʒ��ľ��Ʒ��ʯ�ͺ�ú̿��Ʒ�����Ϻ�����Ʒ�IJ��������ʷֱ��½���14.81���ٷֵ㡢14.32���ٷֵ㡢8.34���ٷֵ㡢6.42���ٷֵ㡢6.21���ٷֵ㣬�����պ��켰���������豸����е�������豸����Ʒ�Ͳ�����������͵��Ӳ�Ʒ�IJ�����������ֱ�������14.78���ٷֵ㡢11.67���ٷֵ㡢8.79���ٷֵ㡢7.69���ٷֵ㡣

5�������ڣ�2009��2017��

2008��Ĺ��ʽ���Σ����Ӱ��㷺����Զ���������緶Χ�ڼӾ���ƶ���ֻ���������ó��Ħ����������ӯ��Ԥ�ڣ�ʹ�����г���ͻ���ϡ������������ή�ҡ�Ͷ������ʼ���ڵ�λ�ǻ���Ϊ�ˣ������Ƴ����µľ��÷�չս�ԣ���ͼͨ�����ٹ�ҵ������������ҵ������ȫ�ö���������ѹ���ı����£����幤ҵ�IJ��������������δ�õ���Ч���ƣ��Ҳ�ͬ��ҵ����������ʵķֻ��̶���������һ�ڼ䣬������ҵ���������ʾ�ֵΪ75.62%�����У����ɿ�ҵ��ֽ��Ʒ��ʯ�ͺ�ú̿��Ʒ�IJ��������ʾ�ֵ��80%�����⣬������ҵ�IJ��������ʾ�ֵ����80%���������㲿������֯Ʒ�����Ʒ����װ��Ƥ����Ʒ��ӡˢ�����֧�ֻ�IJ��������ʾ�ֵ��������70%���ֱ�Ϊ69.92%��67.29%��66.63%��64.27%��

�������ձ�

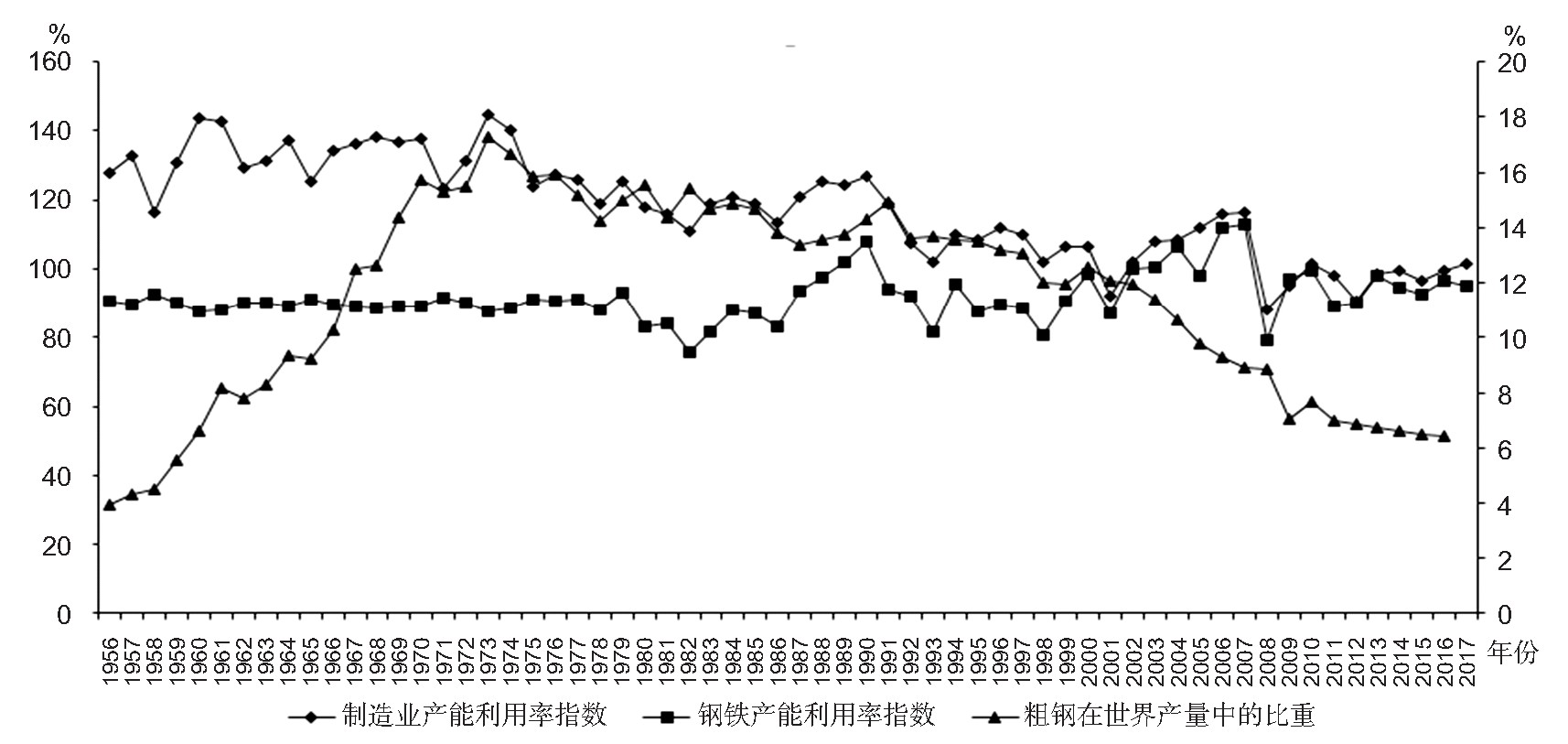

���������ݣ��ɽ�20����50�������������ձ�����ҵ��չ��Ϊ5���Σ���1������1956��1973��ĸ�Ч�ڣ���2������1974��1990���ת���ڣ���3������1991��2000�����ĭ�ڣ���4������2001��2007��Ļָ��ڣ���5������2008��2017�����ã��������ͼ2��ʾ����

ע����ƪ�����ƣ��ڴ�ʡ�Բ�ͬ��ҵ���������ʷֲ�ͼ������Ϊ����������ָ�����ݣ�����ΪGDP�������ݡ�

ͼ2 1956��2017���ձ�����ҵ����������ָ����GDP�������

������Դ�������ձ����ò�ҵʡ���������õ���

�� �ձ�����������ָ�������Ǿ���ֵ����������꣨2010=100%���Ƚϵ����ֵ��1956��1977�����������ָ���Ǹ�������GDP֮��Ĺ�ϵ����õ��ġ�

1����Ч�ڣ�1956��1973��

�ڶ��������ս���������Ļ���Ԯ���£��ձ��������ˣ���ʳƷ���ϡ���֯����ֽΪ�������Ṥҵ���ٷ�չ��Ȼ������20����60������ڣ��ڶ�������Ӵ�Ͷ�������£��ձ����ֲ�ҵ�����˹���Ͷ����������άҵ�����漴���ձ��䲼�ˡ��������뱶���ƻ�����ͨ����ũҵ����ҵ������������չһϵ�еĸĸ��ʩ����Ч�������˾�����ˮƽ������֧��ˮƽ��������������ز�ҵ�ķ�չ�����ͬʱ���ձ���������ͳ�Ͷ��ܼ��Ͳ�ҵ�������������Һ͵���ת�ƣ������ϳн�����ת�������ʱ��ܼ��Ͳ�ҵ���ܿ��ʹ�Ի�е����������ѧ��Ʒ�������豸Ϊ����������ҵ��չ׳����һ�ڼ䣬�ձ�����ҵ���ڸ�Ч��չ�ڣ�����������ָ����ֵΪ133.37%��

2��ת���ڣ�1974��1990��

20����70������ڣ��ձ����ø���ȡ�ý��Գɹ���Ȼ������ʯ��Σ���ij���£��ձ���ҵ�ṹ���ò���Ӳ����ԴԼ���н�����ȵ������ܺĸߵ��ػ���ҵ���������½���ȡ����֮�������������Ӽ����������Դ���²��ϡ����ܻ�е�Ȳ�ҵ��������һ��ʱ���ڣ���Щ��ҵ�ڹ����г��Ͼ��нϸߵľ������ƣ������š��㳡Э�顱��ǩ����Ԫ��ֵʹ��������ҵ�ľ��������������ڹ��������������������£����ֲ�ҵ�Ļ����豸��ʼ���á���һ�ڼ䣬�ձ�����ҵ����������ָ����ֵΪ122.08%�����У��������豸�����ϡ�����������е�IJ���������ָ����ֵ������ҵƽ��ˮƽ�����⣬�ֱ�Ϊ124.18%��127.75%��127.98%��129.63%��������ҵ������ƽ��ˮƽ���£��Ը�ѹ����Ȼ����ֽ����ֽ��ֽ��Ʒ������Ϊ�����IJ���������ָ����ֵ�ֱ��Ϊ82.1%��88.25%��89.63%��

3����ĭ�ڣ�1991��2000��

20����80���ĩ�����Ļ�����Ϊ��չ����ĵ�����ҵ��������������������������Ϊ����ĿƼ�����ս��Ӱ���£��ձ��ĿƼ��������ԣ��߸���ֵ������������֪ʶ�ܼ��Ͳ�ҵ���Է�չ׳����20����90����ķ��ز���ĭ�������ҵ����˽ϴ��������¼����Ĺ㷺Ӧ��ʹ����ز�ҵ�IJ��������ʳ����˽�Ϊ���Եķֻ���������һ�ڼ䣬�ձ�����ҵ����������ָ����ֵΪ108.31%�����У���Ϣ��ͨ�ŵ����豸�����ϡ��������IJ���������ָ����ֵ�ֱ�Ϊ165.03%��142.84%��130.58%������������ѹ����Ȼ���������豸�IJ���������ָ����ֵ�ֱ�Ϊ89.83%��90.96%��98.65%��

4���ָ��ڣ�2001��2007��

21���ͳ����ձ������й�����WTO����������ҵ���ļ������ƵȻ����������������������ϡ���֯����ֽ�ȷ��治�ϼ�ǿ���й��ľ�ó�������������ܶ�Ͷ���ֱ��Ͷ�ʶ�Ѹ������ֱ���ƶ�����ز�ҵ���������ʵĻָ���Ȼ��������ĭΣ��Ӱ�죬�ձ�����ʼ��δ���߳��»���Ӱ�����������Һ͵����ɱ����Ʋ���ͻ�Եı����£��ձ����ڡ���ҵ���Ļ�������ʮ�����أ���ͬ��ҵ�IJ������������������ֻ�����һʱ�ڣ��ձ�����ҵ����������ָ����ֵΪ107.89%�����У������豸����������ѹ����Ȼ���IJ���������ָ����ֵ�ֱ�������14.78���ٷֵ㡢12.61���ٷֵ㡢10.6���ٷֵ㣬����Ϣ��ͨ�ŵ����豸�����ϡ�������е�IJ���������ָ����ֵ�ֱ��½���55.79���ٷֵ㡢26.15���ٷֵ㡢13.64���ٷֵ㡣

5����ã�ڣ�2008��2017��

2008���������ܹ��ʽ���Σ��Ӱ�죬���緶Χ�ھ��ò��������ձ������ʱ�Ͷ����������ͥ����֧�����٣�������ó��Ͷ���ֱ��Ͷ�ʶ�ͣ�ʧҵ��������GDP��������ѹ���������ձ����ڼ������������ݱ��չ��38�ݣ���������ѧ�����ܻ������²��ϡ������˵����ϼӴ��з�Ͷ�룬���¼�������ҵ̬����ģʽ��δ�ܴ�����ƹ㣬��ҵ����������ȷ���ԣ�������ҵ���ܹ�ʣ�����Խ�Ϊͻ������һʱ�ڣ��ձ�����ҵ����������ָ����ֵ��Ϊ96.88%�����У������ϵIJ���������ָ����ֵ������1.93���ٷֵ��⣬������ҵ����������ָ����ֵ�����½�������Ϣ��ͨ�ŵ����豸�����ϲ��ϡ��������������豸Ϊ�����IJ���������ָ����ֵ�ֱ��½���28.92���ٷֵ㡢17.87���ٷֵ㡢17.84���ٷֵ㡢16.24���ٷֵ㡣

�ܽ���ԣ��������ձ���ҵ������ҵ���ܹ�ʣ�ĵ�����ʵ�������������ȣ����ܹ�ʣ���е���Ĺ㷺�ԣ��������������ձ��Ƿ�����ң���Ҳ�����������ܹ�ʣ������Σ����ܹ�ʣ���нεIJ����ԣ����ڲ�ͬ��չ�ξ��������Եı����������ٴΣ����ܹ�ʣ��������Ĺ㷺�ԣ�����ҵ�ֲ���Ϊ�ḻ���������������IJ�ҵ�ֲ�֮�У�����ܹ�ʣ���ҵ���߽�����ء���Ϊ�������ˣ��ڻ�����ܹ�ʣ�Ĺ����У���ҵ�����ܹ����ӻ������á�

����������ܹ�ʣ�IJ�ҵ���߾��飺�Ը�����ҵΪ��

�����������ձ����ܹ�ʣ��չ�μ���ҵ�ֲ��������������ܹ�ʣ��һ����̬��������ת���������ͻ���Ĺ����У���ҵ�����ܹ�������Ҫ�����á�Ȼ������ͬ��չ����ɲ�ͬ��ҵ���ܹ�ʣ��ԭ����ܲ���һ�£���Ӧ�Ļ����ʩ���ۺ�Ч��Ҳ������ͬ����Ҫ������Ե�չ�����������ڸ�����ҵ�ھ��÷�չ�����а�������Ҫ��ɫ������һ���ĵ����ԣ������緶Χ�ڵ�ó��ս���Ը���Ϊ�������ԣ����Ľ��Ը�����ҵΪ���������������ձ�������ܹ�ʣ�ľ��顣

��һ������

���������ݣ��ɽ���ս�������ֲָ�ҵ���ܷ�չ�����Ϊ5���Σ��ֱ���20����70�������ǰ�ķ�չ�ڡ�70���������80�������˥���ڡ�80�����90���ĩ�Ļָ��ڡ�21���ͳ��ĵ����ں�2009���Ժ��ͣ���ڣ���ͼ3��ʾ����

ע��1966����ǰ��ҵ���������ʡ�1976����ǰ�ֲָ��������ʵ�����ȱʧ����������������Ϊ���ᣬռ������Ϊ���ᡣ

ͼ3 1948��2017�������ֲָ�ҵ���ܷ�չ���

������Դ��������������Э�ᡢ�������Э�����������õ���

1����չ�ڻ�����ܹ�ʣ

20����70���������ǰ����������ҵ�ܵ��ձ����¹��ȹ�����ͬ��ҵ������Ӱ�죬���������������½���Ȼ������ʱ������Ȼ���ո�����ҵ�����ȼ������������Ľ����ʱ���һ�������ö�Ԫ�������ֶ����ϸ�����ҵ������Ӧ�Թ��ʾ�������һ����ͨ����Ӣ���������ȹ��������ʣ���ܣ�����˸�����ҵ���������ʡ���1972�꣬���������ֲָ�����ȫ��ָ��ܲ����еı����Ѵ�1948���51.78%�½���19.3%���������������Ա�����84%��������

�� �ݴֲָ�������ռ�ȡ�����ҵ��ҵ���������ʵ�������ϵõ���

2��˥���ںͻָ��ڻ�����ܹ�ʣ

20����70���������80���������ʯ��Σ��ʹȫ��Χ�ڵĸֲ��������½�����֮���ֵġ�����Σ�����Ӿ������������г��Ķ̶ȣ�ʹ������ҵ���������صIJ��ܹ�ʣΣ������1976�������ֲָ��������ʻ�Ϊ80.88%����1982������46.1%��

Ϊ�˻�����ܹ�ʣ��������80�������ʼ������һϵ�иĸ��ʩ�����ȣ��ں�۲��棬�������ʵʩ���Խ���˰��Ϊ�ص�ġ����ø��˷�������������������˰���ʱ�����˰����˾˰���������ڵ�˰�Ƹĸ�Ͱ������ٸ�����ҵ�����۾ɡ��ṩ��Χ�ʽ������������ڵIJ���֧�֣��Ծ������Ⱥ�����ָ����˻������ã���Σ����۲��棬��ϸ�����ҵʵʩ���ֲ���Ը��Э�顱������������ҵͬʱʵʩ�ˡ�������Ը��Э�顱���Ը����۸����������ƶ����ã�����ڹ��ʾ������棬������ʼ�������Ͷ�������ż������������ҵ�����������ڴ��¸�����ҵ������Ӫ����ͼͨ���г������ֶλ�����ܹ�ʣ����1997�꣬���������ֲָ�����ȫ��ָ��ܲ����еı��ؽ�һ���½���12.33%���������������Ѵﵽ��90.33%��

3�������ڻ�����ܹ�ʣ

20����90���ĩ�ڿ�ʼ��������ҵ��Ϊ��Ϧ������ҵ��������������˹��ɱ����������ʾ����Ӿ硢�ֲļ۸��½�������ʹ������������ҵ������ȵ����ڡ�1997���������Σ����2000��Ļ�������ĭ�ľ�����������������������ҵ��Ӫ�ļ��Ѵ�����

Ϊ�˻�����ܹ�ʣ��������̨��һϵ�д�ʩ�����ȣ�ȡ�������������ø�����ҵ����������Щ���ڴ��ڿ����һ����ѷ�����ҵ�����г������б���̭��ʣ�µ�������ҵ��ͨ���г����ļ沢���飬��߲�ҵ���жȣ���ǿ�����������ռ����˸�������������������Ч�ʣ������˲��ܹ�ʣ�еĹ���ѹ��������Σ�����1974��ó���еġ�201�����ͨ����߹�˰���նʵʩ������Ƶ�ó�ױ����ֶΣ���ǿͶ���߿�չ�Ż������ͼ沢��������ģ��ṩ�˸�����ҵת���������������������������ҵ����������������Ͷ�����������һ��ʵʩ����Ϣ���ٹ�·�ƻ����͡�������Ϣ������ʩ���衱����չ������ҵ�����˲�ҵ���������¼�������ұ��¯�������ѭ�����ü��������ú�����ȣ��Դ�ͳ������ҵ��������Ӫ���и��죬�����˸�����ҵ�����弼��ˮƽ����2008�꣬���������ֲָ�����ȫ��ָ��ܲ����еı��ؽ�һ���½���6.84%���������������ѻָ�����81.47%��

�� ���������������2001���������������������LTV��˾ͣ�������걻ISG��˾��International Steel Group���Ե����۸��չ���ʹ����ʵ���˵ͳɱ����飬Ҳ�������ҵ���жȣ�1998����2003��10�£�����41���Ʋ���ҵ���漰�ֲָ���Լ5280��֣�37�ݣ���2003�������ֲָ����ܼ�ֻ��9368��֡�

4��ͣ���ڻ�����ܹ�ʣ

2008����ʽ���Σ�����������������ܵ��ش���2009��ʵ��GDP���ٴ��ڶ�ս�����͵㣬Ϊ��2.8%����ȫ������г�����ή�ҡ����ʴ�����Ʒ�۸��µ������ز���������ҵ��չǰ���������պ�������ҵ��������ǿ�����ص�Ӱ�죬����������ҵ��չ�ٲ�ά�裬��2009�������ֵָIJ��������ʴ�2008���81.47%����50.94%���Ƕ�ս��ĵ����ڶ�λ���ֲָ���Ҳ��9190��ֽ���5938��֣�������35.39%��

Ϊ�˻�����ܹ�ʣ��������̨��һϵ�д�ʩ����һ���Ƴ��ԡ��ٹ�ҵ����Ϊ���ĵ��Ƚ�����ҵ��չ�ƻ��������˲�ҵΪ���ĵ�δ����ҵ��չ����һ����ͨ���Ӵ��ڹ�·����·���������������Ļ�����ʩ������߶Ըֲĵ�������һ����ͨ���滮��ɫ����̼���������²��ϡ�����Դ����һ����Ϣ����������ҽҩ�����˲�ҵԼ�����Ż���ͳ������ҵ�ķ�չ���ڶ���ͨ��ǩ��̫ƽ��ս�Ծ��û���ϵЭ����TPP����������ó�����������ƶ�������ҵ��ʣ���ܵĶ���������������벿�ֹ��Ҿ�����ԭ����ԭ����һ�£��϶����������������˰����������֮һ����������Ҫ��45%���㲿������TPP��Ա�������ֲ��������㲿������Ҫ��ɲ��֣��������ƶ������������Դ��ȫ��������������Դ����Լ�����ȣ���ʹ���ܺġ�����Ⱦ�ĸ�����ҵ�˳������Ƽ沢���飬��һ����߲�ҵ���жȣ����ģ���ȫ��Χ��������컯�ġ�ó��ս�������˰�Ƹĸ���ٹ�ҵ�����Ժ�ǿ����Ԫ�Ļ������ߣ�ʹ�������������������ָ������壬���ò����ʽ�֧�ָ�����ҵ�ļ����з�����������������ҵ����������Դ�ֺ���Э������������ҵ����·��ͼ�о����Ƚ����̿��ơ�̼�ŷ�Ȩ������Ŀ����������������ͨ�á�����˹���Լ������㲿����Ӧ�̵Ĵ�������ȡ���2017�꣬�����ֲָ�����ȫ��ָ��ܲ����еı���Ϊ4.82%������������Ϊ74.03%��

�� ����������2017����ʽ�˳�TPP�������ɷ���TPP��ͣ���������ӵ���Ҫ���á�

�������ձ�

���������ݣ��ɽ���ս���ձ�������ҵ���ܷ�չ�����Ϊ5���Σ��ֱ���20����80�������ǰ��ƽ���ڡ�80���������90������Ļָ��ڡ�90����ĵ����ڡ�21���ͳ��������ں�2009���Ժ�ij���ڣ���ͼ4��ʾ����

ע������������ָ������Ϊ���ᣬռ������Ϊ���ᡣ

ͼ4 1956��2017���ձ�������ҵ���ܷ�չ���

������Դ�������ձ����ò�ҵʡ���������Э�������õ���

1��ƽ���ںͻָ��ڻ�����ܹ�ʣ

20����80���������ǰ���ձ�������ҵ����������ָ����Ϊƽ�ȣ���Ҳ���ֹ����β��ܹ�ʣ����������һ�η�����1974��1978��䣬��Ҫ������ʯ��Σ����ɵijɱ��������������е���촬���������ҵ�����β�ҵ���ٷŻ��������ڸ�����ҵ���������ʵ��������ڶ��η�����1980��1983��䣬��Ҫ�������ձ�������С�г���ģ������ҵ���Ⱦ�����Ĺ���ì�ܣ��Լ����緶Χ�ڸֲ����ѽṹ�����˱仯�����ܺġ�����Ⱦ������������ǿ�ȵIJ�Ʒ�ͼ���������Ϊ���������Ϻ������й�������ҵ�Ŀ��ٷ�չ��ʹ�ձ�������ҵ���������������½���

�� ��ս�����������ڵĺܶ��ձ���ҵ��˻����ԵĴ����������б������ʽ����������ҵ��һ�κ������ƻ�����������ҵ�ڶ��κ������ƻ�����������ҵ�����κ������ƻ��������ߴ�ʩ�Իָ��ͷ�չ������ҵ������Ҫ���ã���Ҳ��ƽ����ǰ�ڸ�����ҵ���������ʽ�Ϊ�ȶ�����Ҫԭ��

Ϊ�˻�����ܹ�ʣ���ձ�������ȡ��һϵ�д�ʩ����һ���Ƴ��ض��������ٽ���ҵ�ṹ��������������1978�꣬�ƶ����ض�������ҵ������ʱ��ʩ�������ƶ�ƽ��¯�ֲġ��������촬�Ȳ�ҵ�ṹ��ת�䡣�ڶ���ͨ������Ȱ��ȷ�ʽ�����Ƹ����������ҵ��������1975�꣬��������ƽ��¯�ֲ���ҵ������������1976�������̺����������촬��ҵ�Ŀ���ʱ�䡣������Ĭ������ϸ�ֲ�ҵ����ҵ����¢����֯��ͨ���������������ۡ��ȷ�ʽ�����Ź����������1975�꿪ʼ��ƽ��¯�ֲ�ϸ�ֲ�ҵ�г�ռ����Ϊ60%��53����ҵ��γ���С�Ͱ����������ض������ģ������ض�������ҵ���û���Ϊ���ͱ��Ϲ�ʣ�豸����ҵ�ṩ�ʽ������ñ�֤����1977�꣬Ϊƽ��¯�ֲIJ�ҵ����ҵ�����ת�ʽ��ṩ�ܶ�Ϊ3.5����Ԫ���ʽ�����ռծ��֤���ܶ��50%�����壬ͨ����Ϣ����ӳ����ʳ������ȷ�ʽ��������ҵ��չ�²�Ʒ���¼��������г��ȴ��»��������С��ҵ���ڹ��������ڹ������ʵʩ���������ҵ�ṩ�����г�����1��2���ٷֵ�Ľ�����������ض��豸���½���ʽ�ij���������1���ӳ���3�ꡣ�������������ó�ͺ���ֱ��Ͷ�ʣ�ת�ƹ�ʣ���ܡ���1976�꣬�ձ����ڸֲ��ۺϴָ�3704��֣�ռ�����ܲ�����34.5%����80�����74���ձ����ʺͺ��ʹ�˾����������ֱ��Ͷ�ʶ��69����Ԫ��ռͬ���������ڸ���Ͷ���ܶ��25%���ϣ�39�ݡ����ߣ����ӽ�����ҵͶ�ʣ��������θ�����Ʒ���ѡ���1983��1989��䣬�ձ�����Ͷ�ʴ�27.5������Ԫ����46.4������Ԫ�����ٴӣ�3.9%����11%������54.6%������ϵ��Ϊ�������й��㣬����Ͷ���ܴ���10.3������Ԫ�ĸֲ����������ڰˣ���չ��ҵԮ����������ģʧҵ������IJ��ȶ�����1978�꣬�ֱ��ƶ����ض�������ҵ��ְ����ʱ��ʩ�����͡��ض�����������ְ����ʱ��ʩ������ͨ��������ְ�ֲᡢ�ṩͣҵ������������ҵ��Ϣ���ӳ�ʧҵ���ս����ʱ��ȷ�ʽ���ȥ���ܹ����г��ֵ��پ�ҵ���⡣��1990�꣬�����ձ�������ҵ��ֵ��GDP�еı��ؽ���1.7%�����ֲָ�����ȫ��ָ��ܲ����еı���Ϊ14.32%����������������ָ��Ϊ107.9%��

�� ����ϵ��Դ���й����ݣ���2014�����β�ҵ���Ѹֲ�������á�

2�������ں������ڻ�����ܹ�ʣ

20����80������ձ�65�������˿ڱ�������9%��������仯�������ء�Ȼ������ʱ�Ͷ��������������Դ��ڼ��������Σ������ձ������ȿƼ�Ϊ������ȫ���緶Χ�ڿ�չ����ֱ��Ͷ�ʣ�ʹ�������ٱ��ֽϸ�ˮƽ����ˣ����˿����仯�������IJ���Ӱ�첢δ�����㹻��ע����20����90������ձ��Ͷ������������½����������ָ��������ƣ�������Ԫ��ֵ�������߿Ƽ���ҵ��չ���������й���������ǿ��������Σ�����������ع�ͬ���ã�ʹ�ձ����þ����ˡ�ʧȥ��ʮ�ꡱ�����ξ��ء����ڽ�����ҵ��ĭ���ѡ�������ĭ���ѡ�������ĭ���ѡ��Ŵ���ĭ���ѣ�����Ϊ����Ͷ�ʶ��½���35.6%��1990��2000�꣩���������ؼ۸�ָ��������33.9���ٷֵ㣨1990��2000�꣩������֤ȯ��������Ʊ��ֵ�½���41%��1989��2000�꣩��ʵ����Ч����������47.1�����㣨1990��1995�꣩������ҵ��˽�˲����Ŵ���ռGDP����������35.8���ٷֵ㣨1990��1999�꣩��ʹ�ձ�ʵ�徭�ú����⾭��˫˫���볤�ڡ�������֮�У��ּ�GDP���ٽ�����6.7���ٷֵ㣨1990��2000�꣩�����в�������������5.8%��1999�꣩���Ը�����ҵ��չ����˾�����

Ϊ�˻�����ܹ�ʣ���ձ�������ȡ��һϵ�д�ʩ����һ������������Ԥ�����뾺�����ƣ��������д������ʣ�������ҵ�ָ�Ͷ�ʣ��ȶ����У��ָ��г����ʹ��ܣ��Ƴ������������ƻ������ٽ�����ҵ�ĸ��������ҵ�ṩ���ʵľ�Ӫ�������ڶ�����չ˰�Ƹĸͨ����˰���Ӹ������롢������ҵ��Ӫ���������ձ�˰�������1990���58.2������Ԫ����2003���42.1������Ԫ��ռGDP���ش�13%����8.4%����������չ��Ϣ��ͨѶ�������˵ȸ߿Ƽ���ҵ���ӹ�Ӧ���Ƕ������Ը�����Ʒ������Ҫ�Ӷ������˸�����ҵ��ת�������������ƶ���IT����������e��Japan�������߷���ı����£���������е������������ҵ������ֵ������ҵ������ֵ�еı��طֱ��2001���4.8%��10.9%��16.3%������2006���6.5%��12.1%��16.6%���������á��촬�á������õȳ�ǿ�����ʷ����ĸ��ֲij�Ϊ�ձ�������ҵת�������ķ����ģ���������������ҵ�沢���飬ʹ�г����жȵõ���ߣ������ڹ�ͣ��Ч�����ߺ�¯�豸��ʵ�ּ�Լ����Ӫ�����ձ�������ҵ�ھ��������ҵ�沢����������������˾������������������������ס�ѽ������ձ��ֹܡ����Ƹ֡������Ƹ֣���Ϊ���������˾������������ס��JFE�����������壬���Ӳ���֧���������ձ�������ҵ�з����£��ƶ������������߸���ֵ��Ʒ���������ӡ���2005�꣬�߸���ֵ������Ʒ�������ձ������ܳ����еı��ش�60%�����ձ������øֲIJ�����ȫ���ܲ����еı��ش�40%��40�ݡ���������ǿ���й���ӡ�ȵȹ��ҵľ�ó�������������ֱ��Ͷ�ʡ���2003�꣬JFE��������ݸ����������ʹ�˾����ͬ�����߸���ֵ���ȶ�п�ְ塣���ߣ����Ʋ��ֲ�Ʒ���ڣ������г����롰������������ȡ�����ƽ��������߹�˰˰�ʵȷ�ʽ���ٶԺ����ȹ��ҵ���ֵ������Ʒ�����������ڰˣ�����������䣬�ƶ����ϱ��ոĸ��2004�꣬�ձ��ڡ������Ͷ���������������ֽ�ǿ���������������ƻ����������ƶ��ˡ����Ͻ��ƶȸĸ���ط���������2007�꣬�����ձ�������ҵ��ֵ��GDP�еı��ؾ����˳����½����ָֻ���1.51%���ֲָ�����ȫ��ָ��ܲ����еı��ؽ���8.92%������������������ָ��Ϊ112.7%��

3������ڻ�����ܹ�ʣ

2008���������ܹ��ʽ���Σ��Ӱ�죬�ձ������ʱ�Ͷ���ٶ��½����ԣ���ͥ����֧�����٣�������ó�Ͷ���ֱ��Ͷ�ʽ��ͣ�ʧҵ��������GDP���ٷŻ�������ȫ�������ҵ���������ʴ��ڽϵ�ˮƽ�������ձ�������ҵ����˾�����

�� 2009�꣬ȫ��ֲָ���������Ϊ72��8%�����������50.94%��

Ϊ�˻�����ܹ�ʣ���ձ�������ȡ��һϵ�д�ʩ����һ���ƽ���ҵ�ṹ������������ҵ�����������ձ��ڡ���ҵ������ǿ���������У������˼�ʻ�����������ˡ�3D��ӡ�������ܻ����������Դ������ҽ�Ƶ���Ϊδ����ҵ��չ�ص㣬����Щ��ҵ����������ǿ��ֱ�Ӵ���������Ʒ�����ѡ��ڶ���������չ���ڸĸ�ٽ��ʱ�Ͷ�ʺ�������ѡ���2016�꣬�ձ���������ʵʩ���������ߣ�ͬʱ��ͨ����߲����ʲ������ʡ����Ӵ���������ؿ���С��ҵ��������������רҵ���ڻ���������ҵ����ȷ�ʽ����������ҵ�ȹ��ѹء����������²���֧�ַ�ʽ��ʵʩ��С��ҵ��ҵ���ߺ������ƻ���������ҵ��Ӫѹ������2014�꣬�ձ��ڲ���Ԥ��������50����Ԫ��ר���������ͨ���������ķ�ʽ������ҵ�Լ�˼���װ�����и��졣���ģ��ſ����ƣ������ƶȰ��ţ���ǿ��ҵ���������ڡ���ҵʵ֤�����ƶȡ��İ����£��ձ�������ҵ��������Ӧ��Ŀǰ�в�δ�õ�����ʹ�õIJ��ֲָIJ�Ʒ���ⴢ�������壬������ҵ�沢���顣��2011�꣬��������ס�ѽ�����JFE�������ҹ�˾�ֲָ���ռ�ձ��ָ��ܲ����ı���Ϊ71.6%��2012�꣬��������ס�ѽ����ϲ������������ס�𣬳�Ϊ�ձ��������ڶ��������˾����2014�꣬������ס���JFE�����ֲָ�����ռ����������80.7%�����������ܹ����г��ṹ�������Ʒ���۷�Χ������������ҵ�������ʱ��ĺ����������2013�꣬������ס�����ӶĴ����ǡ�Īɣ�ȿˡ��й���ӡ�������ǵȹ��ҵ�Ͷ�ʣ����Գ������ʹ�˾���չ�����ԭ������ҵ�������������ߡ����칤���ͼӹ��������ĵȡ����ߣ������˲����������������ƶ��ɺ����Ͷ����IJ���ѧ�ֱ���ġ����������Ͷ�ת��֧Ԯ�����𡱺͡���������������˲Ż����ƶȡ������ߡ���2017�꣬�ձ��ֲָ�����ȫ��ָ��ܲ����еı���Ϊ6.44%����������������ָ��Ϊ94.9%��

�ġ��������ձ�������ܹ�ʣ�IJ�ҵ��������

��һ����ҵ���߾��������Ժ�ʱ���ԡ�������ͻ�������ڣ���ͬ�λ�����ܹ�ʣ�ķ�ʽ������ͬ������Ը�����ҵ�沢���顢���ʺ������������µȷ���IJ�ҵ�����ڲ�ͬ�ζ��������֡�ʱ����ͻ�������ڣ���ͬ�λ�����ܹ�ʣ�ķ�ʽ���ܿ�����ͬ����Ŀ��ȴ�������졣������Ϊ���������ҵ���ܹ�ʣ��ʵʩ��ó�ױ����ֶΣ�������Ҫ��Ϊ�˹��������ҵ�����������ڿ�չͶ�ʲ����¸���������Ӫ��������Ҫ��Ϊ�˸����ڸ�����ҵ�沢�����ṩת�����������������ڸ�����ҵ�������½��ı��������õ����������ߺͱ����������߿�չȫ�汣�������ձ�Ϊ���������ҵ���ܹ�ʣ��ʵʩ�Ľ���֧�����ߣ�������Ҫ��Ϊ�˸�������ҵ����Ѫ��������������Ҫ��Ϊ�ˡ���Ѫ��������������ע�ء���Ѫǿ�塱��41�ݡ�

�ڶ�����ҵ���߾���ȫ���ԺͲ����ԡ�ȫ������ζ�Ų�ҵ�����ڻ�����ܹ�ʣ�����в��ܽ��������ڵ�һ���ߣ�����Ҫ�������Ƶ�������ϵ�����������ձ��ڻ��������ҵ���ܹ�ʣ�Ĺ����У�������ò�����˰�ա����ҡ�ó�ס��籣��������������������ϵ��ͨ����������˰�ʡ��ṩ��������۾ɡ������з����ƶ��滮����չ�پ�ҵ��ѵ�����ӹ�˰��ʵʩ����������ȷ�ʽ֧�ָ�����ҵ���ˡ���������ζ�Ų�ҵ���ߵ���Դ���û����ڲ�ͬ��������ͬ�Ρ���ͬ��ҵ����һ�����������ڻ�����ܹ�ʣ�����еIJ�ҵ���߸���ע���г���������Դ�����ձ����ڸ���ע��������������Դ���������������г���������Դ��б��

��������ҵ���߾���ȫ���Ժʹ����ԡ�ȫ������ζ�Ų�ҵ�����ڻ�����ܹ�ʣ������Ҫ�в�ҵ�����ӽǡ����������ձ��ڻ��������ҵ���ܹ�ʣ�Ĺ����У���ּӴ�Ի����������˲���Դ�ͼ�˿Ƽ���Ͷ�룬��ּӿ����Ϣ��ͨ�š������ˡ������Դ�ͽ���ҽ�ƵȲ�ҵ��������������Χ�Ʒ�չ�¼����Ը��촫ͳ������ҵ��������Ӫģʽ���������˲�ҵ���������ò�ҵ����������Ը�����ҵ����������ʵ�ָ�����ҵ��ת����������������ζ�Ų�ҵ����Ҫʼ�ռ���Լ�������Ϊ���ġ����������ձ��ڻ��������ҵ���ܹ�ʣ�Ĺ����У����ϼӴ��з�Ͷ��ǿ�ȣ���ַ��Ӳ�������IJ���ЧӦ��ЭͬЧӦ��������ù�Ȩ���ʺ�ծȯ���ʣ��������뺣����Ͷ���ߣ����������������ҵ�Ͷ������ʺʹ��������������������˻�����ܹ�ʣ������Ȩ��

���ģ���ҵ���߾���Լ���Ժʹ����ԡ�Լ������ζ�Ų�ҵ�����ڻ�����ܹ�ʣ������Ҫע����Դ���������������������ڻ��������ҵ���ܹ�ʣ������������ܺġ�ˮ�ġ�������Ⱦ�ȷ���ı���������̭��һ���ָ��ܺġ���Ч�ʡ�����Ⱦ�ĸ�����ҵ������������������ҵ���ٽṹ�������Ӵ����ȡ��ӿ�沢���飬��Ч��ǿ����ҵ�ڹ��ʸ�����ҵ�о������ơ���������ζ�Ų�ҵ�����ڻ�����ܹ�ʣ������Ҫ���������ܶ��ԡ�������������ҵ�ڻ��������ҵ���ܹ�ʣ�Ĺ����У������Եش��Ʋɿ�ѡ�����������ֵIJ�ҵ�������ϸֻ�������������ģʽ��ʹ������ҵ����Դ�Ͳ����������Ͳ���ת�䣬���������г������ܹ���Ч����������ҵ�IJ��������ʡ�

���壬��ҵ���߾����ص��Ժ����ԡ��ص�����ζ�Ų�ҵ�����ڻ�����ܹ�ʣ������Ҫ����ս�������ǡ�����ս�������ձ��ڻ��������ҵ���ܹ�ʣ�Ĺ����У�ͨ����̨���ض�������������С��ҵ�Բ���ʱ��ʩ�����ȷ��ɣ���ȷͨ���ṩ����������ر����ñ�֤���ӳ�����ʽ�ij������ȷ�ʽ�Եط�����С��ҵ�����˸����˸߶�֧��������������ζ�Ų�ҵ�����ڻ�����ܹ�ʣ������Ҫ����ע�����������Һ͵�����ҵ�ĺ������������ڻ��������ҵ���ܹ�ʣ�Ĺ����У�һ����ͨ�����ձ����¹���Ӣ���������ȹ��������ʣ���ܣ���һ����ͨ����������������ҵ���뱾��������ҵ�ļ沢�������������ҵ��Ͷ�ʣ�ʵ������Դ���Ż����ã��ٽ��˸�����ҵ�Ľṹ�������ձ��ڻ��������ҵ���ܹ�ʣ�Ĺ����У�һ�������й���ӡ�ȡ�Խ�ϡ����ɱ��ȹ��������ʣ���ܣ���һ�������ü������ʱ���������������ȸ�����ҵ����������ҵ��ĺ������ƣ�ʵ���ˡ������г�����������Դ���ĸ�Ч���á�

�� �ձ�ͨ�̲�ҵʡ������ʾ������1979����ף��ݴ��϶��ĵط�����С��ҵΪ4735�ң��Բ߽�����������õ����ֱ�Ϊ5397���917��ֱ��403����Ԫ��101����Ԫ��

�塢��ʾ�뽨��

��һ����ҵ�ṹ��ת�������DZ���

���ܹ�ʣ������һ����ҵ��������⣬��ҵ���ҵ֮��������ǧ˿���Ƶ���ϵ�����ԣ���ҵ�ṹ��ת������Ӧ���ǻ�����ܹ�ʣ�ı��ʣ�42�ݡ�Ŀǰ���й�������ҵ���ٺ��ļ������ճ̶ȵ͡��������ֲ�Ʒ�ֹ������㡢���δ�ͳ��ҵ����ή�ҵ����⡣2015���й��ֲָ��������ʽ�Ϊ66.99%�����������ձ����¹��ȹ����нϴ��ࡣ��Ȼ�����й�������ܹ�ʣ��ʵ�����ԣ�����������������ԶԶ�����ģ���Ϊ�������ٲ��ܿ��ܲ�����ì�ܵ���Ҫ���棬Ƭ��ǿ��֮�������䱾�ʲ������˷ѱ�������������;�ĸ�����Դ�����п�����ɡ����ٵļ���

�Դˣ����ĵĽ������ڣ�̽��������������ս�����ˣ��Բ�ҵ�ش��Լ�������Ϊͻ�ƿڣ�������װ��������������������̡���Ʒ���¡����ܼ��ŵȷ���Ӵ��з�Ͷ�룬��С���������ձ����¹��ȸ���ǿ���IJ�࣬��ȡ����ʵ�֡�������ҵ2015��2025�꼼����չԤ�ⱨ�桷�����ἰ��10���������������������ҵȫ��ҵ�����Ż����������ø֡���������ø֡����պ���·�ø֡������ͺ����ø֡�����������ֵ�Ʒ�֣��ص�����и߶˸ֲĽṹ������߶�װ�����졢�²��ϡ�����Դ������ս�������˲�ҵ��չ������

��������ҵ���������������Ǻ���

���ܹ�ʣ��Ҫ����Ϊijһ��ҵ�ڽϸߵIJ�Ʒͬ�ʻ��̶ȣ�����Ʒͬ�ʻ�������̷�ӳ����ҵ���������IJ��㣬���ԣ����������������¡��������¡���ҵģʽ���¡������������µ����ڵĴ��������ǻ�����ܹ�ʣ�ĺ��ġ�Ŀǰ���й�����������ҵ���������ϵͣ��ڼ������£���˫�����������������գ�����֯���£����ֳ�������Ʒ���£���1000MPa�������ø֣��ȷ������������ձ����¹��ȹ��Ҹ�����ҵ���ڽϴ��ࡣ��2014�꣬�й���Э��Ա��ҵ�˾���������Ϊ317�֣����ձ����������¹��ȹ��Ҹ�����ҵ�˾�����������2012����ѷֱ�ﵽ613�֡�576�֡�483�֣����ͬʱ�����ձ�������������ҵ����1�ִָ������0.6��ú̿��1��ú̿��ȣ��й�������ҵ�������1.5��ú̿����

�Դˣ����ĵĽ������ڣ��Ӵ�����Դ��µ�֧�����ȣ�����������������������ǿ�ȡ��߸ּ�������Ⱦ�����ܺĵĸֲ�Ʒ�֣��ƶ���ʴ�֡�����ֵļ������أ���������ƴ�����ȳ�ѹ���͡�˫�����������ȹ��գ��ƹ������̼���ŷš�����ѭ�����ü�����ʾ����Ӧ�ã��ı䡰�������ۡ��ľ�Ӫ���ԣ���ȡϸ���г��Ͳ��컯�������ԣ����ù��ʴ�����Ʒ�۸��½��������������ҵ��������չ�沢���飬����������ҵ���ϲ�Ա���������ಿ�ţ����������ɱ�������г����������

��������Դ�������ⲿ������Լ��

��Դ�������ⲿ������һ��˫�н������ȿ��Դ������ܹ�ʣ��Ҳ�������Ʋ��ܹ�ʣ�����ձ��ڹ�����Դ�����ѷ�������£���ȡ����бʽ������ʽ���Ӷ������˲��ֲ�ҵ�IJ��ܹ�ʣ��������Դ������������Ⱦ���ء���̬ϵͳ�����ѹ���£��ֲ��ò�ͨ�����ַ�ʽԼ����Ӧ��ҵ�IJ��ܹ�ʣ��Ŀǰ���й���������ԭ���ϵĴ����١�Ʒλ�͡��������ߡ����������ɳɱ��ߣ�2014������ʯ�Ը��ʲ���25%����������Դ�����γ������Աȡ����ͬʱ���й���Э��Ա��ҵƽ��ÿ����1�ָ������ŷŵ��̷۳��Ͷ����������ֱ�Ϊ0.94ǧ�˺�1.58ǧ�ˣ���ѧ������Ϊÿ��0.05���ˣ�ұ�����ۺ�������Ϊ96.03%����Ӧ�������������0.11ǧ�ˡ�0.58ǧ�ˡ�0.014���˺�98.4%���ɼ����֮������

�Դˣ����ĵĽ������ڣ���ѧ�������ڸ�����ҵ�뺣����Դ����ҵ����������ͷ��գ��������ǩ������Э���Թ�ܼ۸��������ӹ�˾�Կ�չ��Ӧ��ҵ��������沢�չ��Ի�ȡ��Ҫ��Դ�����ȷ���������δ�������г������д����Ͼɸ������������и�����ҵ���֣��ƶ�����������ʵʱ�Խӣ����Ӹ�����ҵ��ˮ�������������ŷŵ���Ⱦ��ָ������������Ǧ���ܸ����ܹ����ؽ����Ͷ��fӢ�����������Ⱦ����Ӵ��ڴ�ʽ���������ս��豸��ת¯ú������ϵͳ���۳�������ʩ����ˮ�������������ļ����������ȡ�

���ģ�������ϵ������֧���ǹؼ�

�г�ʧ������ɲ��ܹ�ʣ����Ҫԭ��֮һ��Ϊ�˱��������Ϣ���Գ������Ͷ�ʵġ���ӿ����������ϵ�Ľ�����֧��ʮ�ֹؼ���Ŀǰ���й���Ի�����ܹ�ʣ��������ϵ������ȫ��ij�̶ֳ�������������һЩ�������á���Ϊ���������ҵ������ƶ������˲�ҵ�滮����û�н�������ҵ�IJ��������ʣ��������˲�ҵ�����IJ��ܹ�ʣ����ȴ���ԡ����⣬���ձ�������ϵ��������������ø�����ҵЭ����г���֯���ϵķ�ʽ������������ϵ���г���������Դ�ļ��������ʽ��ȣ��й�������ϵ��Ȼ�����������������Ч���д���һ����ߡ�

�Դˣ����ĵĽ������ڣ���չ������ҵ������ҵ�ĸ���ƹ������Ա��飬���ú������ż���������Ӫ��ҵ���뾺����������������Ϣ��ߢ��������ƣ�����������ҵ����ҵ��桢�г����衢�Ŵ����ʡ����������ʵ�ͳ�����ݿ⣬��ȫ���ڷ������ƣ��ĸ�Ҫ����Դ�г����л��������ͼ۸�Ť���̶ȣ���ˮ���硢ú��������ʽ��˲ŵ�Ҫ�ؼ۸��ַ�ӳ��������ҵ��Ӫ�ɱ��У������Ƽ�ר���ʽ𣬶Բ����ҵ���Լ����з��ĵ�λ�������Բ�������ȡ���ش��չ�����ר���ĵ�λ�������Խ���������������������ˮƽ��ǿ��ִ�����ȣ�������Լ�����ǵ������ѡ�������սᡢ���������֡����֡����Ͻ��������ֲ����졢�������������й����»������˲����ĸ�����ҵ���з�û������ʾ�������ĺ����������ڹ����Բ����ĸ�����ҵ������й�ͣ�����������Ʋ��ƶȣ�������ᱣ����ϵ���ṩʧҵ�������ƶ��ȶ���ҵ�ƻ�����չ�پ�ҵ������ѵ��

���壩�ط�����С��ҵ�������ص�

��С��ҵ�ǽ���˰�ա����վ�ҵ�˿ڡ��������Ƹ�����Ҫ������Ҳ������Ϣ���Գ���������ɲ��ܹ�ʣ����Ҫ���壬��α��������С��ҵ���ּ���ʽ�Ʋ����㽫�ǻ�����ܹ�ʣ���ص㡣Ŀǰ���ҹ��������������Ϊ���У�2014��ӱ���������ɽ�������ͽ��յ��غ�������������ռȫ���ܲ����ı���Ϊ53.4%��Ȼ������ҵ���ж�����ƫ�ͣ�2014��ȫ��������ҵǰ������ǰʮ����ҵ�Ĺ�ģ���жȷֱ��Ϊ19��5%��36.6%������ǰʮλ�ĸ�����ҵƽ������Ϊ3009.3���?�����ڴ�����С��ҵ����������Ӫ�����ʲ�Ʒ����г������������ʹ���ܹ�ʣ���ⲻ�ϼӾ硣

���? ��������ұ��ҵ�滮�о�Ժ��վ��

�Դˣ����ĵĽ������ڣ��ƶ�������ҵ�沢���飬������С��ҵ�����������ڼ��Ųɹ���ҵ��Э���������з�����������Ȼ�����ʵ�ּ沢�������ҵ��Ӫ�ɱ����͡���˾�������ơ���������������Ŀ�ģ�������ҵЭ�Ṧ�ܣ���ǿ������ҵ����Э�����ơ�������ҵͬ���Ʒ�������ƣ���߸�����Ʒ��������������ʡ�α�Ӳ�Ʒ�������ƶ���С��ҵ��ҵ���ߺ������ƻ���ͨ���ṩ˰�ղ������Żݣ��������ǰ3��ķ���˰������˰���ط�˰�����������Ժ���Ȼ��ɵȣ�����������ɹ��е���С��ҵ����������������ҵͶ������ʹͶ�ʵȷ�ʽ֧����С������ҵת��������������С����ҵ�����ţ�������Ԥ��������ר���ʽ�Э�����������С����ա�ȯ�̡���Ͷ�Ƚ��ڻ�������ͬ��չ�����С��ҵҵ��ת�����������ʷ���

���������ʲ��ܺ������ƽ���ץ��

���ܹ�ʣ������������������ij��ҵ��һ����Χ���Dz��ܹ�ʣ�ģ�������һ����Χ��ȴ���ܲ����Dz��ܹ�ʣ�ģ����Ϊͨ�����ʲ��ܺ����ķ�ʽ������ܹ�ʣ�ṩ��ץ�֡�Ŀǰ���й��Ĺ��ʲ��ܺ�����Ŀ���ڳ�����չ�У�������ڱ�ʱ�ձ����в���������ԣ�����ʱ�����������˽ϴ�仯��ʵ���ں�Ҳ������������2015�꣬�й��ֲָ��������ʾ����Ѵ��ڵ�λ����ͬ��ȫ��ֲָ���������ȴ��Ϊ65.2%���ҷ��������Ը�����Ʒ��ó�ױ�����������������ǿ�����й�δ���ƽ����ʲ��ܺ����������ս�����⣬��ʱ������Ҵ���ȫ���ֵ���ĸ߶�λ�ã������������乹���Ĺ�����������������ܹ�ʣ��ʹ��չ�й������ڡ��������������Ӷᡱ�͡������ġ����������������У�43�ݣ����й��Ĺ��ʲ��ܺ�����ע�ر˴˼�Ҫ��������ƥ���ԡ����ó�Ļ����ԡ���������Ļ����ԣ�44�ݣ��ܹ��������ٳ���ͬ����֮·��

�Դˣ����ĵĽ������ڣ�������һ��һ·�����飬���������������ǿ�ͷ���������о����߹��Ҿ��á����Ρ��Ļ���״����ǿ��ͨ������̽����Ԫ�������Ŀ��ܣ���������������ʩ����Ȳ�ҵ�ĺ�������Լ�����ʡ����ʵȷ�ʽ�ĺ���������ͳһ����ƽ̨�Ϸ����������Ŀ��Ϣ��Ϊ��ҵ���߳�ȥ���ṩ���ɡ�������ѯ�ȷ���ķ����ƶ���������е���촬���������ҵ硢��װ�䡢��Դ�������������������β�ҵ�ĺ��������ͨ����ҵ�������ķ�ʽ��ܹ��ʲ��ܺ����еķ������Ʋã������¹����ձ�������������ҵ�������β�ҵ��ҵ�ڹ���Ͷ���賧���ƶ����ڸ�����ҵ������

�����

��1��CHAMBERLINE�� The Theory of Monopolistic Competition��M�ݣ� Cambridge��Harvard University Press��1933��

��2��ROBINSON J�� The Economics of Imperfect Competition��M�ݣ� London��Macmillan��1933��

��3��KAMIEN M I and SCHWARTZ N L�� Uncertain Entry and Excess Capacity��J�ݣ� American Economic Review��1972 ��62��5����918��927��

��4��KLEIN L R�� Some Theoretical Issues in the Measurement of Capacity��J�ݣ� Econometrica��1960 ��28��2����272��286��

��5��SHAIKH A M and MOUDUD J K�� Measuring Capacity Utilization in OECD Countries��A Cointegration Method��R�ݣ� The Levy Economics Institute of Bard College��Working Paper��2004��

��6����Σ������ܹ�ʣ�������������ƣ�J�ݣ� ��������ѧԺѧ����2006��5����32��35��

��7��DING S GUARIGLIA A and KNIGHT J�� Does China Overinvest�� Evidence From a Panel of Chinese Firms��R�ݣ� University of Nottingham��Working Paper��2012��

��8�ݽ�����̳�༭������������ܹ�ʣ��������ҵ�����Ŵ��ṹ���������շ��������ֻ�������J�ݣ�������̳��2014��7����76��79��

��9��LEE I H SYED M and LIU X Y�� Is China Over��Investing and Does It Matter�� ��R�ݣ� International Monetary Fund��Working Paper��2012��

��10����С�٣����ܹ�ʣ���Ǹ�Դ��J�ݣ��й���������2006��3����100��101��

��11���Ӵ�ƽ�����裮�����ܹ�ʣ���������������������ʼ����ܹ�ʣ�Ľ�չ�����鼰��ʵ�жϣ�J�ݣ�����ѧ��̬��2014��3����35��47��

��12��BEMDT E R and MORRISON C J�� Capacity Utilization Measures��Underlying Economic Theory and An Alternative Approach��J�ݣ� American Economic Review��1981 ��71��2����48��52��

��13��CORRADO C and MATTEY J�� Capacity Utilization��J�ݣ� Journal of Economic Perspectives��1997 ��11��1����151��167��

��14��WEN Y�� Capacity Utilization Under Increasing Returns to Scale��J�ݣ� Journal of Economic Theory��1998 ��81��1����7��36��

��15�ݳ̿��ܣ���־�룮���ܹ�ʣ��Ҫ��Ť���뾭�ò���������������ҵ�ľ���֤�ݣ�J�ݣ�����ѧ�ң�2015��11����59��69��

��16�����h�����ܹ�ʣ���ҵ���գ�J�ݣ��Ͷ������о���2014��5����130��147��

��17�ݹ���Ժ��չ�о����ģ���ǰ�ҹ����ܹ�ʣ�����������ռ��Բ��о���������ʵ�ص��м������ݵķ�����J�ݣ��������磬2015��4����1��10��

��18�������ӿ�����뷢չ�й��Һ�۾������۵����¹�����J�ݣ������о���2007��1����126��131��

��19��DIXIT A�� The Role of Investment in Entry �� deterrence��J�ݣ� Economic Journal��1980 ��90��357����95��106��

��20��MATHIS S and KOSCIANSKI J�� Excess Capacity as a Barrier to Entry in the U�� S�� Titanium Industry��J�ݣ� International Journal of Industrial Organization��1996 ��15��2����263��281��

��21��������������������Ȩ�����µIJ��ܹ�ʣ�����о��������ڸ�����ҵ��ʵ֤������J�ݣ��ƾ������о���2010��12����30��35��

��22��ɣ褣����ܹ�ʣ�����߲���ķ�˼��ʵ֤��J�ݣ������о���2015��8����14��20��

��23�����������磮������Ť��������ҵ���ܹ�ʣ��������2001��2012���й�ʡ��������ݵľ��������J�ݣ��й���ҵ���ã�2014��11����5��17��

��24����������ųϣ����ܹ�ʣ�뻷������˫Ӯ�Ķ��������о��������������������Ѳ�IJ��������ʷֽ��J�ݣ��������ÿ�ѧ��2015��6����42��52��

��25��FARE R GROSSKOPF S and KOKKELENBERG E C�� Measuring Plant Capacity��Utilization and Technical Chang��A Nonparametric Approach��J�ݣ� International Economic Review��1989 ��30��3����655��666��

��26�ݹ�ǿ�������Σ���̹�������Բ��������ܹ�ʣ���й��ľ��ò��������������������RBCģ�͵�ʵ֤�����J�ݣ��й���ҵ���ã�2011��5����27��36��

��27������������������࣮����ӿ��������ܹ�ʣ���γɻ��ƣ�J�ݣ������о���2010��10����4��19��

��28�����������Ƽ�����ܹ�ʣ��������ҵ�˳�������ϵ�Ĺ��ʾ����о���J�ݣ���չ�о���2014��1����22��25��

��29��WARD J M MACE P and THUNBERG E M�� The Relationship of Fish Harvesting Capacity to Excess Capacity and Overcapacity��J�ݣ� Marine Resource Economics��2004 ��19��4����525��529��

��30���ս������ܹ�ʣ�����µ��й���۵��أ�J�ݣ�����ѧ��̬��2010��10����47��51��

��31��Ƥ���ţ��農�������ģ������Բ��������������Բ��ܹ�ʣ�븣��ЧӦ��J�ݣ����羭���Ļ㣬2015��3����19��31��

��32�ݳ̿��ܣ����ڲ�ҵ�����ӽǵ��й����ܹ�ʣ���������о�������������ҵ�ľ���֤�ݣ�J�ݣ��ƾ���ѧ��2016��5����52��62��

��33�ݿ���������ѧ�ã���誣���ҵ���ߵ����˲��ܹ�ʣ�𣿡��������й���ҵ��ҵ�ľ����о���J�ݣ�����ѧ��������ѧ�棩��2017��5����148��161��

��34�ݺλ��䣬�����ͣ��������ߡ����ܹ�ʣ��ͨ�����Ͷ�̬��J�ݣ������о���2017��7����35��48��

��35�����������ܾ������ܹ�ʣ���г��뻯�⣺�Բ�˰���߹۲��J�ݣ��ĸ2014��5����106��115��

��36���ܽ�����ȥ������ȥ�ܸˣ��ۻ����������ߣ�J�ݣ��й����뵳Уѧ����2017��5����122��128��

��37��֣�����⻯����ܹ�ʣì�ܾ�����ʾ��J�ݣ�ұ�������2013��11����4��11��

��38�ݵ���ޱ���ż��磮�������¶������ձ������������������������о����������ձ��������ض�̬������ݵķ�����J�ݣ��ִ��ձ����ã�2018��5����69��80��

��39����ӵ������ѧ�������ձ�ս����ʮ�������ҵ���ߵķ�����J�ݣ��й�����ҵ��2008��10����20��26��

��40�ݺ�ˬ�����ף����ո�����Ʒ�ṹ�Ƚ��о���J�ݣ��ձ��о���2005��4����55��58��

��41�������������죮�ձ���������ʬ��ҵ������Ҫ�ֶμ�����ʾ��J�ݣ��ִ��ձ����ã�2017��4����58��68��

��42������������ҵת�������Ĺ��̡�����������Ҫ�ء���������������ʾ��J�ݣ��ӱ��Ƽ���ѧѧ��������ѧ�棩��2018��1����9��16��

��43������������ޥܰ����쿷壮��ֵ�����ѡ��²�ҵ��̬ϵͳ�γ����ҹ���ҵȫ���з���J�ݣ����ù�����2014��6����13��25��

��44�ݴ�����ΰ�ң���һ��һ·�������������������г�ó��ϵ�ıȽϷ�����J�ݣ��ִ��ձ����ã�2018��5����23��38��