摘要:作为集成电路制造的“母机”,设备在集成电路产业发展中至关重要。提升设备领域的可控力,是破解集成电路产业“卡脖子”的关键之一。总体来看,我国已成为集成电路设备的最大消费国,但在关键设备和先进制程设备上面临美国、日本和欧洲厂商的垄断控制甚至是打压。为推动产业自主发展,近年来我国在集成电路产业设备领域涌现出一大批开拓者,在一定程度上实现部分设备的有效替代。但是,在美国对华政策日趋紧张的大背景下,集成电路设备本身行业规模不大和超长的产业链特征,降低了后发者进入的吸引力,且难以突破领先者形塑的技术路线,在后发赶超过程中还会面临领先企业依托自身优势构筑的“进入壁垒”以及可能实施的“定向狙击”。为此,需进一步保持战略定力,推动设备领域的国产化和赶超发展,不仅要着眼于长期发展目标以加大政策支持力度和创新政策工具,还要把握技术、市场等机会窗口期推动产业跃迁,强化国际合作尤其是与韩国等处于类似市场地位的国家合作,完善我国在设备领域的供应链体系。

关键词:集成电路设备;全球竞争力;赶超战略

基金:国家社会科学基金重点项目“中国关键核心技术突破路径研究”(20AGL002);国家社会科学基金重大项目“智能制造关键核心技术国产替代战略与政策研究”(21&ZD132);中国社会科学院登峰战略企业管理优势学科建设项目;中国社会科学院产业与区域发展智库立项课题“智能芯片产业链供应链安全研究及数据库建设”(项目标号:2020G06)的阶段性研究成果。

设备是集成电路制造的“母机”,是保障我国集成电路产业安全的基础。从全球范围来看,集成电路设备领域被美国、日本和欧洲巨头所把控,留给后发国家和地区的空间极为有限。然而,在近年来我国推动集成电路产业发展的大背景下,集成电路设备各个环节涌现出一大批创新型企业,部分领域也取得了一些突破。本文在对集成电路产业设备全球市场竞争分析的基础上,从具体细分领域的典型企业视角出发,分析我国在集成电路设备领域赶超的现实困境,进而提出一些对策建议,以期为我国集成电路产业赶超发展、助推集成电路产业安全提供一些参考。

一、集成电路设备的构成及全球市场发展态势

芯片制造设备总体可分为用于晶圆制造的前道1设备和用于组装、测试及封装的后道设备两类。前道设备的精密度和效率决定了芯片的功能和先进性,其包括多达50余种不同类型的、高度专业化的设备,服务于芯片制造的上千个步骤中,包括光刻、刻蚀、镀膜/沉积、离子注入、化学机械研磨、清洁等过程控制等,制造工艺的复杂性势必要求设备制造厂商与晶圆厂、材料供应商、研究机构等加强联系以形成稳定的供应链;后道工艺步骤较少,所需要的设备类型也较少,从而大大降低了后道工厂的投资成本。从生产流程来看,晶圆制造涉及到的主要设备有光刻机、刻蚀设备、镀膜/沉积设备、量测设备、清洗设备、离子注入设备、化学机械研磨设备、热处理设备、封装设备等九大类关键设备。

1 由于芯片制造制造过程极为复杂,但制造流程前后段的工艺复杂度存在较大差异,相对复杂的晶圆制造和测试被称为前道(Front End)工序,而相对简单的芯片封装、测试及成品入库则被称为后道(Back End)工序,前道和后道一般在不同的工厂分开处理。用于制造和测试环节的设备通常被称为前道设备,由于封装、测试及成品入库环节的设备被称为后道设备。

(一)全球半导体设备市场规模

根据国际半导体产业协会(SEMI)的数据显示,2020年全球半导体设备销售额约711.9亿美元,较2008年的295.2亿美元增长1.41倍,年均复合增长率达到7.61%,远远超过同期全球GDP增速。根据国际半导体产业协会(SEMI)预测,2021年和2022年全球半导体设备销售额分别为953和1013亿美元,同比增长34.1%和6.3%2。

图1 2008-2022年半导体设备销售额(单位:亿美元)

备注:2021-2022年为预测值

数据来源:Worldwide Semiconductor Equipment Market Statistics(WWSEMS)Report(2008-2021)

2 数据来源:SEMI.Global Total Semiconductor Equipment Sales On Track To Top$100 Billion In 2021 For First Time,Semi Reports[EB/OL].https://www.semi.org/en/news-media-press/semi-press-releases/global-total-semiconductor-equipment-sales-on-track-to-top-%24100-billion-in-2021-for-first-time-semi-reports.Dec 13,2021.

从结构来看,晶圆制造设备在集成电路设备行业占比最高,封装和测试设备占比相对较低。根据国际半导体产业协会(SEMI)数据显示,2020年晶圆制造设备市场规模为612亿美元,占比86.1%;测试设备为60.1亿美元,占比8.5%;封装设备为38.5亿美元,占比5.4%。预计2021-2023年不同集成电路不同环节对设备需求的总体结构相对稳定3。

图2 2019-2023年半导体设备分类型销售额(单位:亿美元)

数据来源:SEMI

3 数据来源:同上。

从具体的晶圆制造过程来看,以2020年数据估算各类晶圆制造设备市场规模占比,光刻、刻蚀、镀膜是占比最高的前道设备,合计市场规模占比超过70%,这三类设备也是集成电路制造的主设备;工艺过程量测设备是质量控制的关键设备,份额占比约13%;其他设备占比相对较小。

(二)全球竞争态势

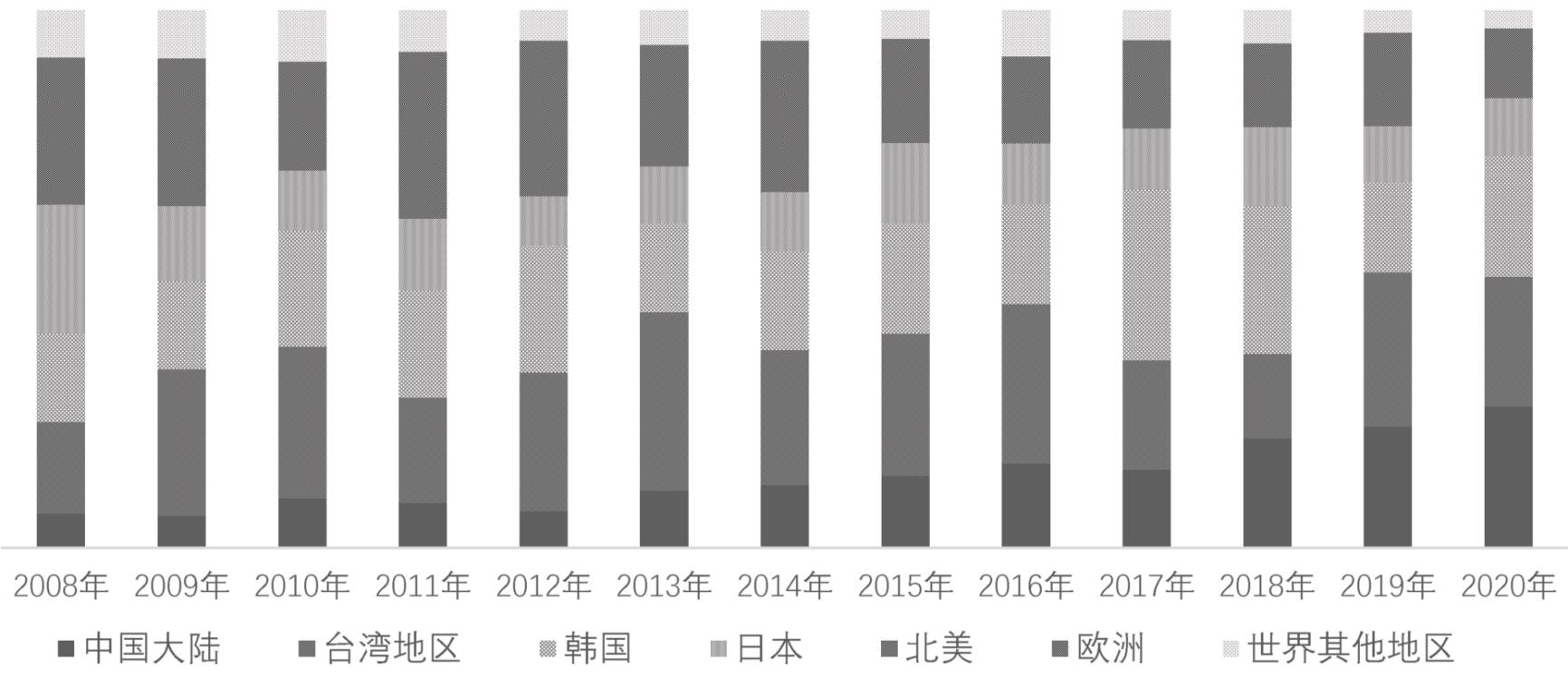

从发展态势来看,集成电路设备市场的发展与集成电路产业的全球演化高度匹配。从需求端的设备消费来看,美国、日本和欧洲从2008年51.22%的市场份额下降到2020年的23.53%,日本从全球第一的市场份额下降到全球第四;大陆、台湾地区和韩国成为全球主要的集成电路设备销售地,从2008年的39.94%上升到2020年的72.98%。其中,大陆市场份额增长最快,从2008年的18.9亿美元增长到2020年的187亿美元,从6.40%的市场份额上升到26.30%,位居全球第一位;台湾地区从50.1亿美元增长到171.5亿美元,市场份额从16.97%的上升到24.09%;韩国从48.8亿美元增长到160.8亿美元,市场份额从16.57%上升到22.59%。

图3 2008-2020年全球半导体设备销售的全球份额

数据来源:根据Worldwide Semiconductor Equipment Market Statistics(WWSEMS)Report(20 08-2021)整理而成

与全球集成电路设备销售市场形成鲜明对照的是,大陆、台湾地区、韩国是主要的消费国家和地区,但美国、日本和欧洲却是主要的设备生产和供应国家。其中,在晶圆加工的前道设备方面,美国居于绝对领先地位,而日本在封测设备综合实力方面稳居领先地位。根据波士顿咨询公司的数据显示,2019年,美国、日本和欧洲在半导体设备领域的市场份额分别达到41%、32%和18%,大陆在这一领域的市场份额不足2%4。另据Gartner统计,全球规模以上晶圆加工设备商共计58家,其中日本的企业最多,达到21家,占36%,其次是欧洲的13家和北美的10家。

4 数据来源:BCG.SIA.Strengthening the Global Semiconductor Value Chain in an Uncertain ERA[R].April,2021,p31.

从行业领先企业发展情况来看,美国在前5大设备供应商中占据了3席,分别是排名第一的应用材料、第三的泛林半导体和第五名的科磊半导体,合计占据全球市场份额的36.5%。具体而言,晶圆处理的几个关键工序设备也都基本处于美国的高度垄断之中。其中,应用材料公司在物理气相沉积(Physical Vapour Deposition,PVD)5设备领域占据近85%的市场份额,在化学气相沉积(Chemical Vapor Deposition,CVD)设备领域占据了近30%的份额;刻蚀设备方面,泛林半导体最多,市场占有率高达53%,而科磊半导体在半导体光学检测领域独占鳌头。在各个领域中,前三大巨头的市场份额相加均超过70%6。

5 PVD是一种形成金属薄膜的工艺,通过蒸发或溅射等方法将金属原子沉积到硅片表面,整个过程为物理过程,没有化学反应。CVD是通过反应腔内的气体混合发生化学反应在硅片表面形成一层薄膜的,由于过程中发生了化学反应,更适合氧化物及化合物薄膜的沉积。早期的金属薄膜多用PVD工艺,现今很多金属沉积也采用金属CVD工艺。

6 数据来源:笔者根据vlsiresearch和各个公司网站数据整理。

在全球市场份额超过50%的半导体设备种类中,日本产品有10种之多。日本企业占全球半导体设备总体市场份额高达37%。在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压CVD设备等重要前道设备、以划片机为代表的重要后道封装设备和以探针器为代表的重要测试设备环节,日本企业竞争力非常强。在前道15类关键设备中,日本企业平均市场份额为38%,在6类产品中市场份额超过40%,在电子束、涂布显影设备市场份额超过90%;在后道9类关键设备中,日本企业平均市场份额为41%,在划片、成型、探针的市场份额都超过50%7。

7 数据来源:John Lee,Jan-Peter Kleinhans.Mapping China’s semiconductor ecosystem in global context:Strategic Dimensions and Conclusions[R].June 2021.

(三)全球领先企业概况

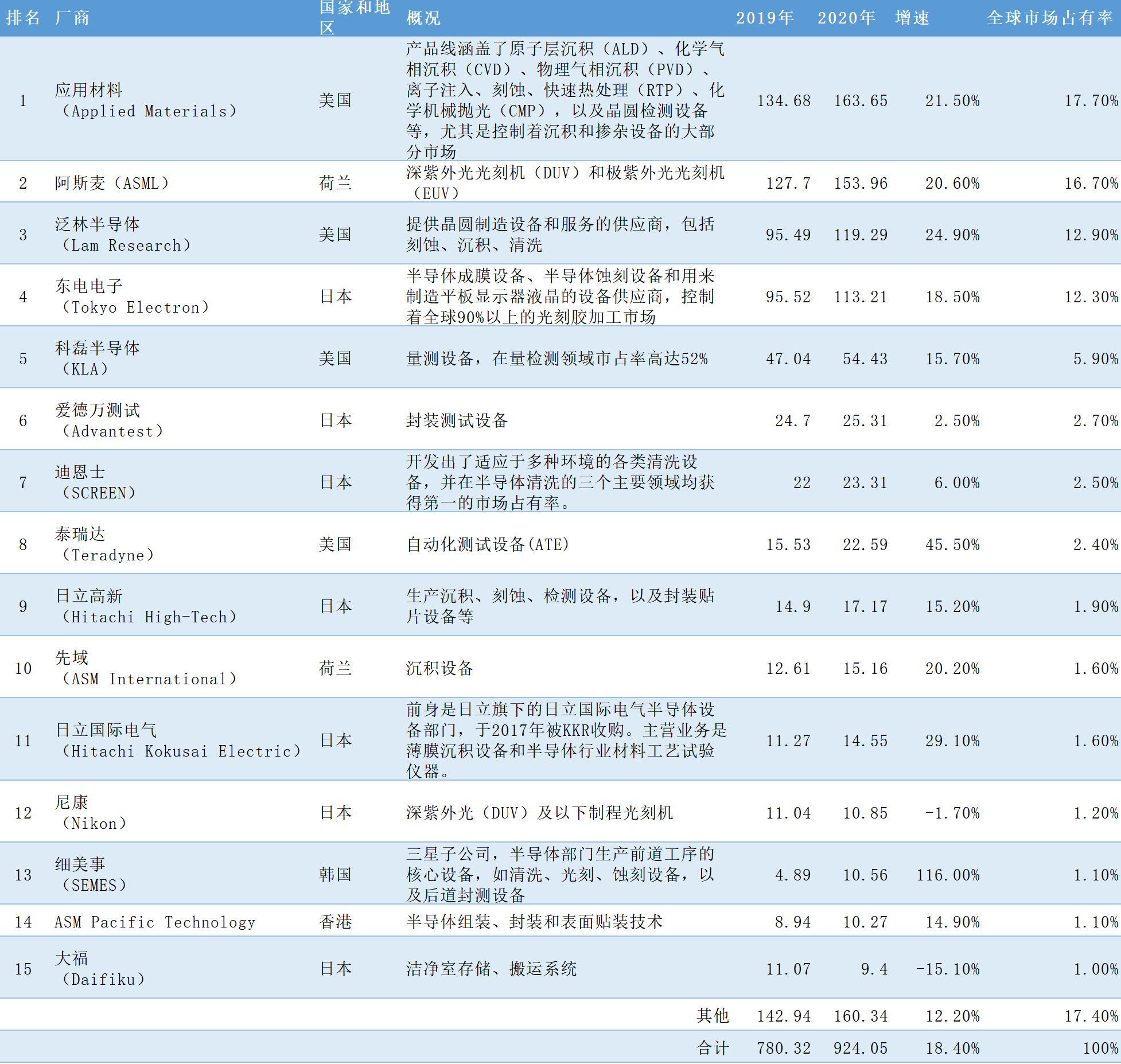

集成电路设备行业兼具知识密集、人才密集、技术密集、研发强度高等特征,大企业在行业内拥有强大的影响力。从全球范围内的市场占有情况来看,前15大企业占据了82.6%的全球市场份额,CR3和CR5分别达到47.3%和59.6%,在具体细分设备的市场集中度更高。具体来看,应用材料、阿斯麦、泛林、东电电子、科磊半导体、爱德万、迪恩士、泰瑞达、日立高新、先域、日立国际电气、尼康、细美事、ASM太平洋科技、大福等半导体设备供应商是行业的龙头企业,它们提供了晶圆制造的绝大多数设备,成为集成电路设备行业的绝对领先者。

表1 2020年半导体主要设备企业经营数据对比(单位:亿美元)

数据来源:笔者根据vlsiresearch和各个公司网站数据整理。

从前十五大设备企业的来源国来看,美国、日本、欧洲、韩国和中国企业数量分别为4家、7家、2家、1家和1家,且韩国和中国企业均未进入前十名,设备行业的生产国和消费国表现出“倒挂”特征。

(四)集成电路设备的国产化情况

2008-2020年,大陆集成电路设备销售额从18.9亿美元增长到187亿美元,年均复合增速达到21.06%。但是,与集成电路设备销售额快速增长形成鲜明对照的是,我国集成电路设备的国产化率极低,其中,光刻、刻蚀、镀膜设备这三大前道关键设别的国产化率最低,其他重要设备的国产化率也低于10%。近年来,受美国对我国集成电路产业的持续打压,我国不断加大集成电路设备投入,在关键设备和一些细分领域实现了突破,尽管在先进制程设备上依然受制于国外设备厂商制约,但在集成电路从制造到封测环节均有布局。

表2 设备领域国内代表企业

数据来源:笔者整理

从集成电路设备的全球发展态势以及竞争态势来看,设备领域总体上保持较高的增长态势,尤其是自动化、智能化、高效化的设备,为集成电路产业在摩尔定律驱动下的快速成长提供了基础支撑。然而,集成电路设备的消费与生产“倒挂”,大陆、台湾地区和韩国是全球最大的设备消费国(地区),但美国、日本和欧洲却是最主要的设备生产国和技术来源国,我国集成电路产业的发展在设备环节的“短板”极为显著,成为影响产业安全和产业链稳定的重要隐患。从全球集成电路设备的领先企业来看,顶端巨头拥有行业内的绝对控制能力,并成为行业发展的技术路线主导者,但由于集成电路制造过程的多流程、高精度、高可靠性要求,在专业化分工的驱动下,中小企业在一些细分领域获取一定的竞争力,这也为处于后发追赶阶段的我国集成电路产业发展提供了“机会窗口”。

二、集成电路设备细分领域全球竞争比较

集成电路产业链设备种类、型号较多,不同制程的生产线需要不同技术范式和工作原理的设备,导致设备表现出极强的复杂度。为理解集成电路产业的竞争力,需要对集成电路制造过程中主要设备的全球代表企业和中国企业进行简要介绍,以期能够更加微观地审视集成电路设备的全球竞争力,为现实中找到集成电路设备中被“卡脖子”和突破的环节和领域。

(一)光刻机

光刻机全球主要供应商有阿斯麦、佳能和尼康三家,其中尤以阿斯麦在顶端光刻机中居于垄断地位,其极紫外光源(EUV)光刻机属于全球垄断地位,波长为10-14纳米的极紫外光源能够适配更高制程芯片的设计制造。佳能将其业务重点放在中低端的光刻机市场,尼康仍然主推ArF浸没式技术。从光刻机市场份额来看,2020年阿斯麦、佳能和尼康分别占据全球光刻机市场84%、7%和5%,合计市场份额约96%8。国产整机设备中,上海微电子装备(集团)股份有限公司代表了国内顶尖水平,其封装光刻机在国内市占率高达80%,全球市占率也可达到40%;前道制造光刻机最高可实现90纳米制程。在光刻机产业链上游,我国初步实现光刻机的三大核心子系统突破:双工作台系统方面,华卓精科突破双工作台核心技术,打破了阿斯麦在光刻机工作台上技术上的垄断;光源系统方面,科益虹源公司、福晶科技、长春光机所均在一定程度上实现了国产替代;在光学镜头方面,奥普光电、国科精密、国望光学分别在传感器、物镜系统等方面实现了一定的突破。

8 数据来源:各公司年度报告数据整理。

(二)刻蚀设备

2021年全球刻蚀设备市场规模为140.93亿美元,预计2022-2027年复合增长率为4.42%9。全球刻蚀机市场长期一直被泛林(46.7%)、东京电子(26.6%)、应用材料(16.7%)三大巨头占据,合计市场占比约90%,行业集中度高。泛林依旧在国内刻蚀机市场中保持领先地位;而国产厂商中,中微半导体已占据20%市场份额,排名第二,是国内唯一进入台积电7纳米制程蚀刻设备的大陆本土设备商,并与台积电联合进行5纳米认证。在刻蚀市场中,2019年中微公司市场占有率已达26%,北方华创在等离子刻蚀设备上已开发出应用于90-40纳米制程的12英寸硅刻蚀机,在国内市场中占据6%。

9 数据来源:Mordorintelligence.Semiconductor Etch Equipment Market-Growth,Trends,Covid-19 Impact,and Forecasts(2022-2027)[EB/OL].https://www.mordorintelligence.com/industry-reports/semiconductor-etch-equipment-market.

(三)镀膜/沉积设备

根据SEMI和Maximize Market Research的统计,2020年全球半导薄膜沉积设备市场规模约为171.7亿美元10。分类别来看,离子体增强化学气相沉积法(Plasma Enhanced Chemical Vapor Deposition,PECVD)设备占比33%为最高,属于PVD的溅射PVD和电镀ECD共占比23%,原子层沉积(Atomic Layer Deposition,ALD)设备占比11%,常压CVD占比12%,低压CVD占比11%,有机金属化学气相沉积(Metal-organic Chemical Vapor Deposition,MOCVD)占比4%,其他合计占比6%。沉积工艺和刻蚀工艺可视为逆过程,并且都会使用等离子体技术,因此沉积和刻蚀技术具备一些技术交集,沉积和刻蚀设备多出自同一批厂商。由于不同沉积设备技术差异较大,技术分支较多,因此市场上呈现多家供应商共存的局面,每家供应商都有其擅长的技术领域,在子类别中存在明显的市场格局差异。其中,CVD市场被应用材料、泛林半导体和东京电子三大寡头垄断,PVD市场则是应用材料一家独大,ALD市场中东京电子和ASM两家公司占比最高。国内设备厂商中占有一定份额的是北方华创(PVD占比1.4%)和中微公司(其他沉积占7%,主要为MOCVD设备)。

10 数据来源:The Business Research Company.Physical Vapor Deposition Global Market Report 2021[EB/OL].https://www.thebusinessresearchcompany.com/report/physical-vapor-deposition-global-market-report,July 2021.

(四)量测设备

根据科磊半导体的年度公告,2020年全球量测设备市场规模约为73亿美元,同比增长23%。其中,科磊、应用材料和日立高新的市场占有率分别高达58%、12%和5%,CR3高达75%11。由于过程量测设备涉及电学、光学、光声技术等多个技术领域,难度较高,科磊在高端市场的控制能力极强,而量测设备本身种类众多,技术特点各有不同,市场上参与厂商较多。国内前道检测领域主要企业有上海睿励、上海精测、中科飞测等,整体规模尚较小。

11 数据来源:Global Information.Metrology,Inspection,and Process Control in VLSI Manufacturing[EB/OL].https://www.giiresearch.com/report/if14375_vlsi_manufacturing.html,March 1,2022.

全球高端后道测试设备企业有泰瑞达(美国)、爱德万(日本)等,国内较为领先的测试设备厂商有长川科技、华峰测控、佛山联动等,主要用于分立器件、电源IC等产品中,与国外高端设备企业同样距离显著。

(五)清洗设备

2020年全球半导体晶圆清洗设备市场规模为58.80亿美元,预计到2028年将达到118.29亿美元,复合年增长率为9.95%12。从结构来看,单片清洗设备是目前市场的绝对主流,2019年单片清洗设备、槽式清洗设备、批式旋转喷淋清洗设备和洗刷器等类型清洗设备的市场份额分别为22.76亿美元、5.52亿美元、0.13亿美元和2.08亿美元,占比分别为74.63%、18.10%、0.44%和6.83%。全球半导体清洗设备高度集中于日本企业,全球半导体清洗设备行业的龙头企业主要是迪恩士、东京电子、细美事、泛林等。其中,迪恩士处于绝对领先地位,2020年占据了全球半导体清洗设备45.1%的市场份额,东京电子、细美事和泛林分别占据约25.3%、14.8%和12.5%。国内清洗设备企业主要有盛美股份、至纯股份、北方华创、芯源微等企业,在单片清洗设备等方面有一定的突破。

12 数据来源:Verified Market Research.Semiconductor Wafer Cleaning Equipment Market Size And Forecast[EB/OL].https://www.verifiedmarketresearch.com/product/semiconductor-wafer-cleaning-equipment-market/,November 18,2021.

(六)离子注入设备

2020年,全球离子注入设备市场规模约为9.94亿美元13。分厂商来看,应用材料占比高达70%,其次为亚舍立(Axcelis)占比20%,汉辰科技(AIBT)占有一定的市场份额,行业高度集中。在市场份额较小的太阳能电池制造领域,万业企业(凯世通)、intevac和日本真空几乎占据了全部市场份额。由于芯片尺寸不断缩小,为了实现浅层掺杂,低能大束流日渐成为主流。中国电子科技集团旗下中科信已成功实现离子注入机全谱系产品国产化,包括中束流、大束流、高能、特种应用及第三代半导体等离子注入机,工艺已达到28纳米。此外,国内厂商万业企业(凯世通)在光伏离子注入机方面具有领先地位,而在集成电路用离子注入机方面,国内主流12英寸晶圆制造工厂已经在验证万业企业(凯世通)的集成电路设备,多家晶圆芯片制造厂正在评估万业企业(凯世通)的产品。

13 数据来源:Global Industry Analysts.Ion Implanters-Global Market Trajectory&Analytics[EB/OL].https://www.researchandmarkets.com/reports/5139877/ion-implanters-global-market-trajectory-and,April 2021.

(七)化学机械研磨设备

2020年,全球化学机械研磨设备市场规模约为20亿美元,预计到2027年将增至29亿美元,年增速约为5.8%14。全球CMP设备厂商中,应用材料占据绝大部分份额,占比70%;其次为荏原机械(Ebara),占比25%,应用材料与日本荏原分别已实现5纳米制程和部分材质5纳米制程的工艺应用。国内CMP市场的高端部分仍然主要依赖于进口,在14纳米以上最先进制程工艺的大生产线上所应用CMP设备仅由美国应用材料和日本荏原两家国际巨头提供。在成熟制程领域,以华海清科、天隽机电、中电45所、烁科精微等为代表的国内企业已经打破了国外巨头常年垄断的局面,并且已经在国内CMP市场占据了重要份额。

14 数据来源:Global Industry Analysts.CMP Equipment-Global Market Trajectory&Analytics[EB/OL].https://www.researchandmarkets.com/reports/5140991/cmp-equipment-global-market-trajectory-and,April 2021.

(八)热处理设备

根据Gartner数据,2020年全球热处理设备市场规模15.37亿美元,其中快速热处理设备7.19亿美元,占比46.8%,氧化/扩散炉5.5亿美元,占比35.9%,栅极堆叠设备2.66亿美元,占比17.3%。预计未来将保持稳定增长,2025年规模达到19.91亿美元,复合年均增长率为6.7%。

在快速退火设备的市场格局中,应用材料占比69.72%,稳居全球第一。应用材料通过Vulcan系统实现了32/28纳米及以下节点退火工艺,Vulcan系统是首个采用加热灯的RTP平台,可通过传输和多点温度测量进行低温加工,在近乎室温下提供闭环控制能力,实现出色的晶圆工艺可重复性。热处理设备中,中国厂商屹唐股份占比11.5%,全球第二,是集成电路设备中中国最具全球竞争力的企业之一,其他还包括日立国际电气、维易科、斯库林等。

此外,集成电路相关设备方面还有很多工具设备,例如搬运晶圆的大福(Daifuku)(集团)公司,面向半导体、液晶制造业提供自动化洁净室输送、存储系统。洁净室也是集成电路制造过程中的重要环境条件,目前国内有亚翔集成、十一科技等先进企业,已经在一定程度上实现了国产替代。

综合集成电路设备全球龙头企业以国内企业的竞争力来看,我国在集成电路设备竞争中面临绝对劣势地位,关键设备、先进制程和核心技术依然掌握在美国、日本和欧洲大企业中,短时间内的追赶和超越困难极大。尤其是在美国发起对中国高科技领域“全场打击”的背景下,集成电路产业发展面临高端设备断供、全球合作受限的危机,重点突破设备领域的“卡脖子”环节和“堵点”至关重要。然而,可喜的是,我国在集成电路设备领域各个环节均有一些创新型企业,尽管在先进制程、生产效率等方面与先进厂商有较大的差距,但在一定程度上保证制造环节的稳定性。这些分布于集成电路全产业链的“火种”,为实现未来我国集成电路产业的安全可持续发展积蓄了力量。

三、我国在集成电路设备竞争和赶超中面临的主要困难

在面临美日欧主导和控制且美国对华政策日趋紧张的大背景下,中国在集成电路设备领域的赶超面临前所未有的紧张环境。而集成电路设备产业本身规模不大,且在与晶圆制造超长产业链的融合下,行业领先企业与晶圆制造企业形成稳定的协同关系,极大地削弱了对新进入者的吸引力,并难以突破领先者形塑的技术路线。此外,在后发赶超过程中还会面临领先企业依托自身优势对后发者构筑的技术、知识、专利、标准等“进入壁垒”,并可能在对后发者“精准狙击”形成“可置信”的威胁。这些都将成为我国集成电路设备领域参与全球竞争和赶超中面临的主要困难。

(一)美日的垄断地位及限制性政策成为中国发后赶超的现实障碍

在集成电路全球大分工的大潮下,美日欧相继向产业链的两端转移(冯绍奎,2018),设备、材料、EDA和IP核以及设计成为这些国家维持在全球集成电路产业控制力的首选,也为此形成今天其在设备领域的强大控制力。具体来看,美国拥有世界一流的设备企业,如应用材料、泛林半导体、科磊半导体和泰瑞达,这些公司的全球市场份额超过40%,并且都是制造半导体的关键设备,例如蚀刻、沉积和检测设备。日本半导体设备在全球范围内的市场占有率仅次于美国,除了全球排名第三的东京电子之外,还有多家排名在全球前15的半导体设备厂商,如迪恩士、日立高新、日立国际电气、大福、尼康和爱德万等,尽管单个企业在竞争力上弱于美国,但在细分领域的专业性也是独占鳌头。美国在前道设备占绝决定优势,日本则在后道设备占据绝对优势,两国牢牢把控了芯片整个生产流程的关键设备和工具。阿斯麦是一家荷兰公司,但由于阿斯麦在获取EUV技术之时就美承诺全部零部件采购中美国产品要占据55%以上的市场份额,且在《瓦森纳协议》下其出口决策极大地受制于美国,这一家欧洲企业事实上处于美国的“有效控制”之中。在美日欧保持在设备领域绝对控制的基本态势下,其他集成电路制造国家和地区必然面临来自产业链上游的压力。例如,韩国尽管是存储芯片的全球领导者(2021年,三星电子和SK海力士分别位居全球半导体企业的第一名和第四名),但在设备领域也只有一家相对较大的设备企业细美事(SEMES),且主要是面向三星公司提供产品和服务,近年来韩国也在培育一些中小半导体企业,例如Jusung Engineering等。但从总体来看,由于传统优势国家和领先企业的强大控制力,后发国家和企业面临领先者的策略性威胁。

除了正常的市场竞争外,以美国为首的西方发达国家对中国等“非盟友国家”实施新技术转移限制政策,长期以来妄图将中国锁定在集成电路领域的低端环节。从不断升级的《瓦森纳协议》到不断泛化的“实体清单”,进一步限制了中国企业与集成电路设备领先企业和国家的合作,企图以此来阻止中国在集成电路等高科技领域的后发赶超。目前,用于10纳米及更先进制程的半导体设备受到出口管制,但即便是相对落后制程工艺的设备也面临随时被纳入出口禁令的风险。

此外,在当前美国、欧洲和日本积极推动“制造业回流”和维持本国产业链供应链本地化背景下,美日欧积极推进集成电路制造的本地化,这势必造成设备供应厂商优先供应其本国需要,我国在设备采购中面临设备交付期延长、非先进制程受到挤压等困难。例如美国众议院在2022年2月通过的《美国竞争法案》提出,未来5年美国财政直接用于支持晶圆厂的资金将达到527亿美元,吸引台积电、三星等国外厂商到美投资晶圆厂,英特尔宣布增加对美本土制造领域投资;欧盟也于2022年2月发布了420亿欧元的《芯片法案》,吸引和鼓励台积电、三星以及英特尔等外国厂商到欧洲建厂,博世也加大了在欧洲本土的芯片制造投资。

最后,随着近年来美国提出“中国威胁论”的发酵,集成电路领域的跨国资本流动已将中国排除在全球企业和技术并购范围内,中国希望通过资本整合方式获取技术和产能基本上无法实现,以传统行业并购方式实现后发赶超的路径也被排除在现实之中。

(二)行业的较小规模和长产业链属性降低了后发者进入的吸引力

与集成电路整个行业相比,设备行业规模相对较小,对后发者来说难以达到规模经济边界并形成有效的吸引力。集成电路设备行业整体规模目前尚不足千亿美元,具体细分设备领域的市场规模更小,现有在位者通过长年高强度的研发资本投入以及市场整合,实现了产品的有序组合和协同,已达到规模经济水平。例如,应用材料2022年第一季度的研发投入高达25亿美元,研发强度达到10.33%,拥有超过1.57万项有效专利;2021年阿斯麦的研发支出为25亿欧元,研发强度超过14%15。目前,国内在设备工具方面涌现出大量新创企业,依托良好的产业支持和优惠政策,目前尚能实现盈利。尽管市场规模在持续增长,但在国产替代战略下,快速增长的设备工具企业未来可能面临订单不足、难以达到盈亏平衡点的危机,且在市场规模相对稳定的状态下,后发者进入极有可能面临先发“寡头”通过倾销等方式实施的精准打击。

15 数据来源:公司网站数据整理。

另外,在集成电路行业极长的产业链及产业循环过程中,领先企业主导了行业技术线路的形成,后发者创造新技术路线实现后发赶超难度极大。从领先设备企业的发展路径来看,一是集成电路设备企业十分注重全球化发展以分摊费用和风险,具体通过资本运作、设立全球办事处等多种方式,实现其在产品、技术、关键零部件方面的市场控制。二是发挥企业自身的影响力,将企业标准泛化为行业标准,形成对产业发展的强大影响力,例如阿斯麦的浸入式光刻机成为极紫外光刻机出现之前光刻工艺的领先技术路线,并形成对材料、刻蚀设备、量测设备更新和配套的现实需求,刻蚀设备、量测设备等需要按照浸入式光刻工艺来研发设备。三是领先设备企业注重与IMEC等研究机构的合作,形成内部合作网络,以提升设备之间的适配性,进而也形成对后发企业的“排除”效应。通过多种方式,集成电路设备领先企业形成了在产品、标准、工艺等方面的主导力,形塑了集成电路产业发展的技术路线。

(三)领先企业的自身优势对后发者筑起“进入高墙”

领先企业不仅形成包括技术、知识、专利、标准等方面的累计优势,更重要的是形成了由客户、相关配套产品、企业间相互合作和互补的产业生态,尤其是促使用户形成路径依赖,后发企业即便进入也面临较高的市场风险。一方面,集成电路设备的发展是与集成电路行业的进步如影相随,领先企业在半导体行业超过半个世纪的发展历程中积累了极为深厚的技术、专利等知识体系,成为后发者进入难以超越的“技术鸿沟”。东京电子于1963年创立、应用材料于1967年创立,科磊半导体于1976年成立,泛林半导体于1980年创立,行业龙头企业拥有数十年甚至超过半个世纪的发展历程,应当说是与半导体产业发展进程“如影相随”,其不仅成为集成电路产业发展的受益者,也成为产业发展的创新供给者,先发者优势形成的壁垒对追赶者造成巨大的威慑力。另外,设备企业之间具有强烈的互补和竞争模式,产业内部的资本交易频繁,领先企业通过并购补足自身的产品线短板,形成可为制造、设计、封装、测试所用的完整解决方案,甚至通过免费“搭售”行为对新进企业予以打击。

另一方面,领先企业超长的产品线对用户形成强大的锁定效应。从行业龙头企业的发展来看,除光刻机外,集成电路的领先设备企业都有较长的产品线,实现了从设备制造到软件服务和材料供给的延伸,主要企业也从单一的设备供应商向系统性服务供应商转型,企业可以为现有晶圆厂提供强大的支持能力,形成对晶圆厂的锁定效应,后发企业进入难度加大。泛林从刻蚀起步,东京电子从扩散设备起步,后来都发展到具有沉积、刻蚀、清洗、量测等全产品线的设备制造企业,这种按照客户生产流程不断增加设备供应能力的发展模式有助于形成系统化的解决方案,这不仅锁定了下游主要用户,更增强了自身的议价能力和对新进入者的震慑效应。设备厂商注重与半导体行业大厂的协同合作,密切关注客户需求,通过提供客户解决方案,不断巩固双方之间的关系,形成对行业领先用户的有效锁定。

四、提高我国集成电路设备竞争力以保障产业安全的对策建议

针对当前我国在集成电路设备竞争和赶超中面临的主要困难,未来需进一步保持战略定力,推动设备领域的国产化和赶超发展。不仅要着眼于长期发展目标以加大政策支持力度和创新政策工具,也要把握技术、市场等机会窗口期推动产业跃迁,并强化国际合作尤其是与韩国等处于类似市场地位的国家合作,完善我国在设备领域的全球供应链体系。

(一)保持长期战略定力,立足长期推动国产设备不断提升

集成电路产业的高度全球化决定了其容易受地缘政治格局变化的影响,当前我国在集成电路产业发展过程中不仅面临美国的封锁行为,欧洲、日本等也在新的全球竞争格局下强化本土供应链系统安全,加速科技领域的自立自强也是我国当前实施集成电路领域尤其是设备领域的必然选择。从长远来看,美国的打压对于我国在集成电路设备国产化来说具有积极的促动作用,有利于我国提升产业自主性和安全性。此外,从集成电路设备的细分领域来看,我国在各个细分领域均有一些初创型企业并形成一定的自给能力,在一定程度上为我国集成电路产业安全提供了基本支撑能力。

但是,由于设备在集成电路产业系统中的极端重要性,领先设备企业在行业内形成了短期内难以赶超的优势,国产设备在制程精度、稳定性、产能、成本、效率等方面劣势突出,对于集成电路设备购买企业来说,如若美国采取周期性的“封锁”与“开放”交替策略,极易对现有致力于自主创新的设备研发和制造企业造成极大地扰动。因此,对于国家和产业界而言,要从国家安全和产业链供应链安全的视角,牢固树立在集成电路等重要领域自立自强的战略定力,立足长远发展,不仅要在当前严峻的国际形势下加大对设备领域的支持力度,也要在外部环境缓和时保持政策的持续性和稳定性,推动我国在设备领域的自力更生、自主创新和迭代升级。

(二)加大政策支持力度,吸引社会资本对国产设备的积极投资

尽管阿斯麦EUV光刻机的单价超过1亿美元,但与通用性机械设备不同,集成电路设备具有极高的资产专用性,全球产业规模也只有不到千亿美元,且目前主要被美日欧龙头企业所控制,作为后发企业在进入芯片设备行业中面临的一个重要风险就是——较小的产业规模难以形成有效的规模经济,也就难以保证合理的投资收益,新进企业经营风险极高,这极易造成市场投资不足,这也是我国集成电路设备领域未来发展最大的风险之一。随着数字经济的不断深化和发展,集成电路在未来产业发展和国家安全中极端重要,迫切需要国家加大投入以弥补市场投资的不足,尤其是通过风险补偿和创造投资回报预期刺激和激励企业投资。具体来看,可以在如下几方面进一步加大政策支持力度:一是加大基础研究和基础应用研究投入,重点支持精密材料、超精密制造、智能化系统、微型动力系统等方面的基础研究,为集成电路设备以及各类产业升级创造条件。二是加大对设备研发企业、制造企业和使用企业的支持,推动设备研制用融通发展,包括加大重大设备(例如光刻机、刻蚀机、镀膜机、离子注入设备)研发投入,鼓励针对相对细分领域(例如清洗、量测、化学机械研磨、热处理)的研发用合作投资及财政支持,进一步加大对首台套用户的退税、抵税和专项支持,加速设备的国产化进程。三是加大人才培养,推动集成电路学院的跨学科融合,探索机械、电子、光学、物理、金融等多学科人才的联合培养,强化微电子学院对机械和设备领域的关注。可以借鉴台湾地区工研院模式,建议由大基金二期设立专项研发基金,支持中芯国际、华虹半导体等晶圆厂用户牵头成立集成电路产业研究院,作为研究、开发、试验、小试的共性平台,吸引各类设备、材料企业将其样机、原型机在平台中使用和推广,以为逐步改善和获得业界认可提供机会。

(三)把握行业成长规律,为不同发展阶段企业提供精准性支持工具

从半个多世纪集成电路设备发展的历程来看,领先企业成长过程表现出这样一条规律:企业在初创期立足于细分市场开发新产品,并以颠覆性产品迅速占领市场,在成长的过程中业务范围外溢和开发多产品体系,并在扩张过程中进入更多的细分领域(或是通过业务拓展,以日本和欧洲企业为主;或是通过市场并购,以美国企业为主),最终形成以设备为载体的一体化专业服务供应商。为此,在支持我国集成电路设备领域过程中,需要科学把握行业成长规律,采用更加科学、精准的方式来支持国产设备企业发展。一是对于目前尚处于起步阶段的重点设备或可能发展出新技术路线的设备,支持重点环节突破和在新技术线路上企业的突破创新。延续国家对重点项目的支持(例如光刻机、镀膜设备等),可采取指定机构、揭榜挂帅等创新方式鼓励各类研发和经营主体参与;鼓励各类创新主体立足自身特长和优势定位细分市场,形成在技术、专利、产品等方面的独特优势。二是发挥行业“链主”企业的引领和融通作用,国家支持、龙头企业引领和协调设备领域更有效布局和更高效协同,绘制产业地图、专利地图、产业链地图等,切实发现产业链供应链的短板环节重点投资。鉴于当前我国集成电路行业龙头企业影响力有限的现实,可把握当前中央企业打造现代产业链链长的契机,由中央企业牵头,利用用户优势、资本优势、人才优势、体制优势等,推动各个细分领域设备企业合作和协同发展(刘建丽,2021)。也可发挥中芯国际等晶圆制造企业对上下游企业的牵引作用,推动设备制造企业、材料厂、晶圆厂、封装厂等的协同发展。此外,要重视对华为、中兴、比亚迪、中车等集终端用户和芯片设计工序于一体的应用端龙头企业支持,支持其与相关设备企业的合作发展。三是在全球集成电路产业快速增长的基础上,预期未来集成电路产业将进入周期性过剩阶段,要充分把握窗口期,鼓励国内集成电路产业的横向和纵向整合,鼓励国内资本的海外并购,鼓励非尖端技术和企业被海外并购,提升国内资本与海外市场的互动水平。

(四)把握技术和商业机会窗口,实现国产设备的的技术跃迁

后发国家实现追赶的重要条件是新情境下带来的机会窗口(Lee和Malerba,2017),这对于芯片设备的国产化来说依然重要。一是要注重技术和工艺变革窗口的把握,探索在新技术或者工艺路线上的“换道超车”。以光刻机为例,传统上的深紫外光刻机为尼康和佳能2家日本企业所垄断,后进入者阿斯麦远远无法与之匹敌,然而,在摩尔定律的推动下,传统深紫外光光源是难以实现14纳米及更高制程要求,阿斯麦则从浸入式光刻机开始,到“倾力投入极紫外光源(ALL IN EUV)”技术,不仅实现了技术上的决对领先,更是整合了上游的设备、零部件、材料等一系列供应商,并与晶圆厂形成紧密合作,形成了在光刻机领域的决对领先地位(吴晓波等,2021)。目前集成电路产业已从摩尔定律阶段进入超越摩尔定律阶段(刘建丽和李先军,2019),传统技术路线面临难以突破的“边缘”,这其中会形成新的机会窗口期,例如量子芯片、光子芯片等快速发展,需要关注未来芯片发展的多种技术路线,有效协同资源支持在特定技术路线上有积极性的企业、企业联盟等予以突破。二是积极把握商业机会窗口,实现在新建产能上的进入。2020年以来,尽管经济总体低迷,但芯片产业保持快速增长态势,尤其是我国大量新建产能以满足现有需求和数字经济发展带来的新需求,这为我国国产设备进入新客户创造了极佳的商业窗口。以存储器市场为例,我国近年来新建了大量的晶圆厂,这为国产光刻机、刻蚀机、离子注入、清洗等设备发展创造了良好的投资预期。

(五)加强国际产能合作,融入并整合全球设备产业链

集成电路产业的高度全球化决定了产业发展必须重视国际合作,即便是在当前面临美国“小院高墙”和“全场打击”的严峻环境下亦是如此(李先军和刘建丽,2021)。一是要在考虑创新技术轨道的同时,要始终保持与主流技术线路的良好互动,通过与知识产权机构、企业、非政府组织合作等多种形式,保证我国与美日欧在集成电路设备领域的协同发展,建议进一步提高“半导体跨境产业服务工作委员会”的工作范围,推动其建设为中国半导体产业全球合作事务的咨询和协调机构。二是加强与韩国等具有共同需求和期望的国家和地区合作。韩国与我国在集成电路产业的短板方面具有高度的相似性,设备和材料都受制于美日控制,尤其是受日韩关系影响更为突出(丸川知雄,2020)。我国可加强与韩国在设备和材料方面的合作,利用我国工业体系完整、细分领域可替代、企业数量众多的优势,结合韩国在集成电路制造和庞大市场需求的优势,中韩合作培育设备和材料制造企业,提高两国集成电路的供应链安全。三是打造全球技术合作平台,借鉴比利时微电子研究中心(IMEC),成立东方微电子研究中心(OMEC),打造面向全球的知识共享、项目合作的集成电路及相关领域的开放平台。总部可选择设立在上海,发挥其全球区位、科研院所、集成电路产业等方面优势,打造一个跨国界、跨学科、跨组织,以学术研究为支撑、项目研究为具体内容、服务产业和企业为基本内容的全球知识共享和创造平台,真正推进中国集成电路研究开发、产业化融入全球创新链产业链,以开放集聚资源和赢得信任,提升中国设备和材料在全球集成电路产业的参与度。

参考文献

[1]Lee K,Malerba F.Catch-up cycles and changes in industrial leadership:Windows of opportunity and responses of firms and countries in the evolution of sectoral systems[J].Research Policy,2017,46(2):338-351.

[2]冯昭奎.日本半导体产业发展的赶超与创新——兼谈对加快中国芯片技术发展的思考[J].日本学刊,2018(06):1-29.

[3]李先军,刘建丽.中国集成电路产业发展:“十三五”回顾与“十四五”展望[J].现代经济探讨,2021(03):87-96.

[4]刘建丽.百年来中国共产党领导科技攻关的组织模式演化及其制度逻辑[J].经济与管理研究,2021,42(10):3-16.

[5]刘建丽,李先军.当前促进中国集成电路产业技术突围的路径分析[J].财经智库,2019,4(04):42-57+142.

[6]丸川知雄.中美贸易摩擦下的中日韩集成电路产业生态[J].人民论坛·学术前沿,2020(18):22-29.

[7]吴晓波,张馨月,沈华杰.商业模式创新视角下我国半导体产业“突围”之路[J].管理世界,2021,37(03):123-136+9.

李先军,刘建丽,闫梅.中国集成电路设备的全球竞争力、赶超困境与政策建议[J/OL].产业经济评论:1-16[2022-05-05].DOI:10.19313/j.cnki.cn10-1223/f.20220422.001.