内容提要:本文首先采集中国1999-2011年季度数据,构建由GDP、外汇储备、CPI和不同货币政策中介目标组成的四变量SVAR模型族,然后通过Cholesky分解施加约束,测算出不同货币政策冲击对产出波动和价格波动的具体效应。研究结果表明,货币政策冲击在中短期內对产出波动具有最多不超过11%的影响,且数量型中介目标的冲击效应要强于价格型中介目标;多数货币政策冲击对物价波动的影响要大于其对产出波动的影响,且解释程度多在12%左右。货币政策在一定程度上既是价格波动的根源,也是应对通货膨胀的有效手段;随着M2可控性的逐步减弱和国内信贷调节有效性的逐渐丧失,中国未来货币政策中介目标应向利率转移

关键词:货币政策中介目标,宏观经济效应,SVAR模型

作者简介:吕光明(1978-),男,河南新安人,副教授,博士,主要从事宏观经济统计分析与计量分析等方面的研究。E-mail:lgmdufe@163.com

一、引言

近年来,货币政策在中国应对复杂的宏观经济局势中被频繁使用,其类型也多次转变,先由2008年的“从紧”型转变为2009年的“适度宽松”型,再转变为2010年以来的“稳健”型。在这一背景下,深入分析并准确度量货币政策的宏观经济效应是摆在宏观决策者和学术研究者面前的重要课题。

货币政策是中央银行等货币当局通过利率和货币供应量等中介目标对宏观经济进行干预,并达到物价稳定、经济增长等经济目标的综合过程。理论上,货币政策对宏观经济的影响在长期内是中性的,但在中短期内,货币政策会对宏观经济产生或多或少的影响。货币政策中短期效应的不确定性直接引发了学术界度量货币政策宏观经济效应的研究热潮。在国外,自Friedman和Sehwartz[1]率先定量研究发现美国货币供给量对产出的因果联系后,不少学者为度量货币政策的宏观经济效应都做出了不懈的努力。早期的研究多采用货币供给量指标反映货币政策变动进行研究分析,然而在实践中,货币总量的变化会受到非政策因素的影响,其变动不仅反映货币供给变动,而且反映货币需求变动,用货的缓慢变化,也对这种度量造成较大的障碍[2]。

后续研究开始努力寻找一些替代度量指标。这些研究从方法上大致可以分为两大类。一是叙事法(Narrative Approach)[3]。这种方法借助附加信息,尤其是决策者本身意图的表述,尝试把货币需求冲击从货币供给中分离出来。然而,除了再现性和主观性等固有缺点外,该方法还不能清晰区分政策变动的内生因素和外生因素,更不能详尽给出每一事件的严厉程度和持续时间信息。二是依据中央银行操作信息或货币政策传导渠道信息,采用VAR估计技术开发出基于不同数据的政策指标。在操作信息研究方面,Thornton、Christiano和Martin、Strongin以及qavusoglu[4]-[7]根据中央银行政策操作特点采用存款准备金总量或比率、非借人准备金和政府债券存量等指标。在货币政策传导渠道信息研究方面,Bernanke和Alan[8]、Bernanke和Mihov[2]以及Boivin和Giannoni[9]为反映利率渠道或操作而采用短期利率或名义市场利率指标;Ramey、Ahmad以及Endut等[10]-[12]为反映信贷渠道而采用银行信贷金额指标;Dabla—Norris和Floerkemeier[13]为反映汇率渠道而采用汇率指标。对于到底哪一类方法的货币政策效应度量结果更准确,现有文献的研究尚无一致看法。但由于受金融改革和金融创新等因素的影响,单一指标度量不一定适用不同国家的不同时期,这使得多指标度量研究成为最近研究的首要选择。

在国内,受货币政策操作实践和官方数据公布较晚等因素的影响,货币政策宏观经济效应的研究起步较晚。大多数研究者如谢平、孙明华、刘霖和靳云江以及冀志斌和周先平[14]-[17],多采用货币供应量指标进行研究。近些年来,一些研究者如盛松成和吴培新、张雪兰和杨丹以及李占风等[18]-[20],开始尝试采用银行信贷指标、存款准备金率和利率指标进行研究。

中国经济体制尤其是金融体制还处于不断的变革过程中,特定的货币操作具有典型的阶段性特征,货币政策传导渠道的类型和作用发挥还会受变革的影响,采用单一货币政策指标难以反映一个相对较长时期内货币政策对宏观经济的效应。因此,本文拟选择多个货币政策中介目标指标来分析和比较货币政策的宏观经济效应,以揭示其中可能存在的规律及形成原因。

二、度量中国货币政策宏观经济效应的SVAR模型构建

度量货币政策操作行为定量效应的方法模型比较多,常见的有基于一国或多国的大规模宏观计量模型(Macro—Econometric Models,简称MEM)法,结构向量自回归模型(Structural Vector Auto Regressions,简称SVAR)法,基于一些宏观理论框架的小规模经典模型(Small Stylised Models,简称SSM)①法。其中SVAR模型法既不像SSM法那样需要设定宏观经济的完备模型,也不像MEM法那样需要较多的约束条件。它只需要少数几个变量,施加相对较少的约束就能识别出政策冲击,因而在实证研究中得到较为广泛的应用。

(一)SVAR模型法说明

SVAR模型是通过一组考察变量的滞后结构来解释变量之间的关系。关于货币政策操作中的SVAR模型系统由两类变量组成:一是表示政策目标的宏观经济变量(Zt),通常为产出和价格;二是表示中介目标的货币政策变量(Rt)。由n个Zt和Rt变量组成的SVAR模型可表示如下:

(1)

(1)

其中,B为经过正规化处理的主对角线元素为1的n×n维矩阵,εt,为n×1维独立同分布的结构式冲击列向量,其协方差矩阵D为正的对角系数矩阵,即有E(εtε't)=D。

假设矩阵B可逆,式(1)的简化形式可改写如下:

(2)

(2)

其中,C=B-1Γo;Φi=B-1Γi,i=1,…,P;ut=B-1εt,E(utu't)=Ω=B-1DB-1。

在通过估计式(2)得到简化式冲击ut的基础上,可以得到系统的无穷阶的VMA形式: (3)

(3)

其中,ut=B-1εt,Ψ(L)=I+Ψ1L+Ψ2L2+…=(I-Φ1L-…-ΦpLp)-1。

进一步地,可以得到结构式冲击εt的MA形式:

(4)

(4)

其中,θ(L)=Ψ(L)B-1=B-1+Ψ1B-1L+Ψ2B-1L2+…。

(二)数据说明

1.研究区间说明

1978年后的相当长一段时间里,中国货币政策操作一直处于经验探索实践阶段。此后,一系列旨在完善货币政策传导机制的政策才逐步出台。1995年3月,全国人大以国家立法《中华人民共和国中国人民银行法》的形式确立了中国人民银行作为中央银行的地位。1997年4月,国务院颁布《中国人民银行货币政策委员会条例》,明确货币政策委员会的职责,为货币政策传导机制的进一步完善奠定了基础。1997年底,中国人民银行发布《关于改进国有商业银行贷款规模管理的通知》,宣布从

2.模型变量的指标选择

在宏观经济变量(Zt)方面,2003年修正后的《中华人民共和国中国人民银行法》规定:货币政策目标是保持货币币值稳定,并以此促进经济增长。其中,稳定币值包括稳定物价和汇率两方面。近年来,为消除由外汇储备增多所造成的货币供给量增加及其影响,同时稳定国内物价和汇率,中国人民银行频繁通过货币政策进行干预和调节,外汇占款已成为基础货币供应的主渠道,基础货币投放常因外汇干预或所谓的“倒逼机制”等原因而难以控制,且货币乘数不稳定[21],因而有必要把外汇储备作为宏观经济变量。因此,这里选取季度国内生产总值(GDP)、外汇储备累计额(FER)和居民消费价格指数(CPI)作为表示货币政策目标的宏观经济变量集Z.。

在货币政策中介目标变量(Rt)方面,选择什么样的指标作为货币政策中介目标从而反映其传导机制是长期以来学术界争论的焦点。货币政策传导从中央银行的公开市场操作开始,这些操作首先通过影响准备金市场或货币的供给或需求,进而通过不同的传导渠道影响宏观经济。大多数研究者如Mishkin、Kuttner和Mosser以及Ireland[22]-[24],主要从利率、资产价格以及信贷三大渠道分析货币政策的传导机制。在中国,虽然M2是目前官方确定的货币政策中介目标,但随着金融创新和金融电子化等的发展,中国人民银行将越来越难控制货币供给,学术界已经开始在利率、货币和信贷三类指标领域内探讨货币政策的相关问题。陈飞等[25]认为,货币供给量对经济增长的作用比较显著,但时滞较长;贷款冲击的作用见效最快,但作用的时间较短;利率冲击的作用介于两者之间。盛松成和吴培新[26]指出,中国的货币政策中介目标实际上有两个:信贷规模和M2,前者主要针对实体经济,后者主要针对金融市场。本文把利率、货币供应量和信贷分别纳入到模型中。

对于利率指标,货币政策理论上是通过作用于基准利率,进而影响经济中的其他短期、长期利率,最终对私人部门支出产生影响,因而基准利率无疑应该进入模型。中国在确定法定利率结构时,首先确定1年期存款利率,然后推定活期和其他更长期限的定期存贷款利率。从这个意义上讲,1年期存款利率发挥了基准利率的作用。但中国利率渠道功能的发挥主要依靠贷款而非存款,且微观经济主体融资需求主要靠银行贷款来满足,因此应选择1年期贷款利率(IR)。同时,考虑到中国的1年期贷款利率仍然是管制利率,可选择最为市场化的货币市场利率——银行间7天同业加权平均利率(IBO7D)作为新的、补充的中介目标。对于货币供应量指标,由于广义货币供应量(M2)在一定程度上反映了中央银行的货币政策取向,因而将其纳入。对于信贷指标,本文选择人民币贷款余额(LOAN)。虽然1997年后中央银行放松了贷款总量的控制,但由于其他货币政策工具市场化不高,信贷渠道在很大程度上发挥着巨大作用。

由于中国的可供选择季度数据长度有限,选择过多考察变量进行SVAR模型会导致估计结果不够稳定,政策效应冲击的识别相对困难。本文在保证3个宏观经济变量Zt进入模型的前提下,把Rt中的广义货币供应量(M2)、人民币贷款余额(LOAN)、1年期贷款利率(IR)和银行间7天同业加权平均利率(IB07D)4个变量依次纳入。这在保证SVAR模型估计精度的同时,可以对比不同货币政策中介目标的具体效果。

3.数据来源与处理检验说明

本文中1年期贷款利率指标(IR)是根据中国人民银行相关数据计算得到,①其他指标的数据来源于中经网数据库。其中,居民消费价格指数(CPI)采用月度同比数据的几何平均值测算得到,外汇储备累计额(FER)采用平均汇算转化为人民币计价单位。CPI和两个利率指标采用定基形式,而其他所有指标都用季度GDP缩减指数调整,转换为2000年第1季度为基期的可比价。②由于所有指标序列存在明显的季节性特征,以X—12方法对季度数据进行季节调整,然后取对数,以熨平长期趋势,消减可能存在的异方差。

一般地,进入SVAR模型中的指标形式要求是平稳序列。③为此,还需要进行单位根检验。采用ADF方法检验后发现,所有指标序列皆为1阶单整(I(1))。因此,对于I(1)序列,进入SVAR模型的是季节差分后的平稳形式。

(三)SVAR模型识别约束的施加

SVAR模型构建的关键在于估计得到简化式冲击ut,最为常见的方法是基于Cholesky分解对矩阵B建立下三角矩阵的递归同期约束。④具体是通过考察变量的排序实现,即不受其他考察变量冲击同期影响的外生性较强的变量排在前面,预期会受到其他考察变量冲击同期影响的变量应该排在后面。

为了增加排序的科学性,这里采用Granger因果关系检验加以确定。对于SVAR模型的变量,使用Eviews6.0软件进行组Granger因果关系检验。根据检验结果,季度GDP的外生性最强,其次是CPI、货币政策中介目标变量和外汇储备累计额。因此,SVAR模型中Cholesky分解顺序依次是GDP、CPI、R和FER。这也意味着货币政策制定者在制定政策时已经得到较多的非政策宏观经济变量的同期信息,比较符合中国的现实情况。

三、基于不同中介目标SVAR模型的中国货币政策效应度量分析

SVAR模型方法的分析目的是研究系统中结构式冲击εt对所有变量的影响。这里将考察的冲击作用期限设为10季度,设置脉冲为残差的1个单位的冲击,采用Monte Carlo随机模拟方法⑤来计算货币中介目标冲击对产出波动和价格波动的脉冲响应函数及方差变化的相对贡献度。

(一)不同货币政策冲击对GDP波动的动态影响机制

GDP对不同货币政策冲击的脉冲响应函数如图1所示。由图1可以看出:(1)M2和LOAN等数0.29个百分点和0.27个百分点,再后这种正向影响逐渐降低,在第7季度左右开始转化为负。(2)IR和IB07D等价格型货币政策冲击开始较小,之后缓慢增大,并在第5季度达到负的极大值,分别为0.16个百分点和0.18个百分点,再后逐渐降低,在第9季度左右开始转化为正。

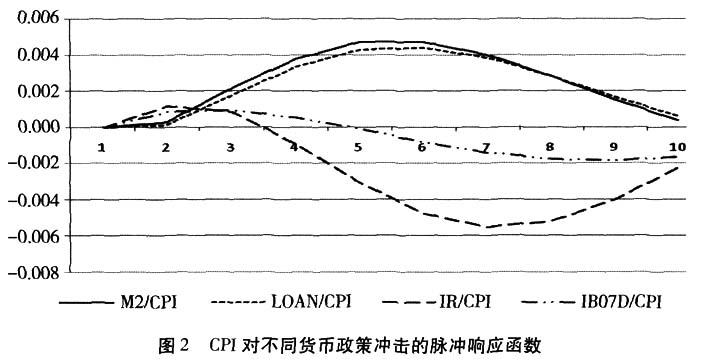

(二)不同货币政策冲击对CPI波动的动态影响机制

CPI对不同货币政策冲击的脉冲响应函数如图2所示。由图2可以看出:(1)M2和LOAN等数量型货币政策冲击对CPI冲击开始为正,之后快速增加,并在第6季度分别达到最大值0.47个百分点和0.44个百分点,之后这种正向影响缓慢减少,在第10季度左右趋近于0。(2)IR在前3个季度会对CPI有一定程度的正向影响,之后这种影响转变为负值,并在第7季度达到最大值0.47个百分点;而IR在前4季度会对CPI有一定程度的正向影响,之后这种影响转变为负值,并在第9季度达到最大值0.18分点。两种利率的作用方向与理论预期不完全一致,其作用效果差异较大。这可能与利率市场存在管制且工具操作运用较少有关。尽管近年来中国的货币市场发展很快,中央银行已经能够有效地控制货币市场利率,但存贷款利率仍然是一种管制利率,没有完全实现市场化,运用次数较少,与货币市场利率之间没有良好的互动关系。

(三)不同货币政策冲击对GDP波动和CPI波动的方差贡献

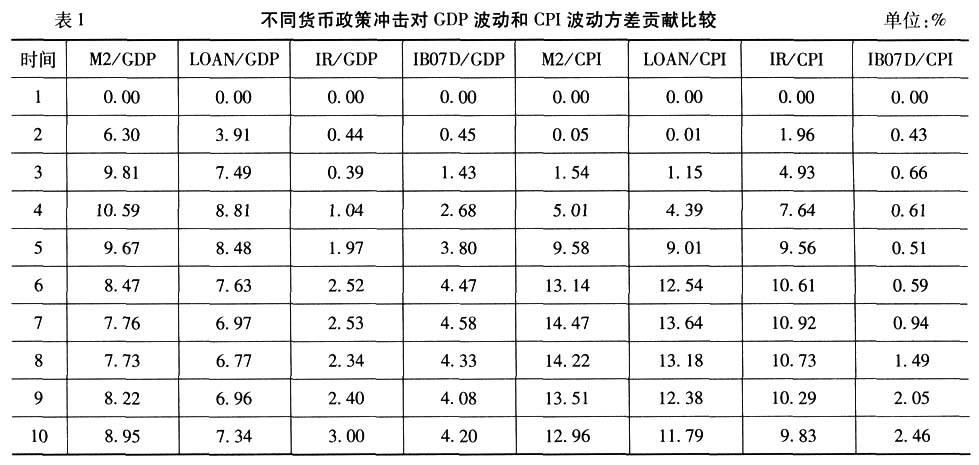

从货币政策冲击对GDP波动和CPI波动的方差分解结果(如表1所示)看,M2、LOAN、IR和IB07D四种冲击对中长期GDP波动的方差贡献分别约为9%、7%、2%和4%,而其对中长期CPI波动的方差贡献分别约为13%、12%、10%和2%。比较而言,对于力度相等的货币政策来说,数量型货币政策冲击对产出波动的影响要小于对价格波动的影响,而不同价格型货币政策冲击对产出波动的影响和价格波动的影响则表现不一。IB07D冲击对产出波动的影响要大,而IR冲击对价格波动的影响极为激烈,后者可能与货币政策更多通过要素价格向其他商品价格传导有关。总的来说,大多数货币政策冲击对物价波动的影响要稍大于对产出波动的影响。

四、结论及启示

本文首先采集中国1999—2011年季度数据,构建由GDP、外汇储备累计额、消费者物价指数和货币政策(包括广义货币供应量、人民币贷款余额、1年期贷款利率和银行间7天同业加权平均利率)组成的四变量SVAR模型族,然后在Granger因果关系检验的基础上通过Cholesky分解施加约束,测算出不同货币政策冲击对产出波动和价格波动的具体效应。得到的结论及相关启示如下:

第一,货币政策冲击在中短期内对产出波动具有最多不超过11%的影响,且不同的中介目标的效应有所差异,数量型的货币政策中介目标工具冲击对产出波动的功效要强于价格型货币政策中介目标冲击。在当前中国,金融市场机制不健全,利率尚未完全市场化,利率作为资金价格和消费者的时间偏好尚未对投资和消费产生主导型的引导作用,而金融结构仍然比较单一,银行信贷仍然是企业融资的主要渠道,货币供应量和信贷余额等数量型指标作为货币政策中介目标是比较有效的。瓦什[27]指出,在利率工具受到管制的国家,货币政策的信用渠道更为适用。Stiglitz和Greenwald[28]也认为,货币政策不仅会影响信贷需求,而且还会通过信贷供给影响经济活动。尤其是存在信贷配给时,货币政策对信贷供给的影响就相当重要。

第二,除银行间同业拆借利率冲击外,其他货币政策冲击对物价波动的影响要大于其对产出波动的影响,且解释程度都在12%左右。因此,在一定程度上可以说,货币政策既是价格波动的根源,也是应对通货膨胀的有效手段。具体而言,对于力度相等的货币政策来说,数量型货币政策冲击对价格波动的影响要大于对产出波动的影响,而不同价格型货币政策冲击对产出波动的影响和对价格波动的影响则表现不一致,银行间7天同业拆借加权利率冲击对产出波动的影响要大,1年期贷款利率冲击对价格波动的影响极为激烈。这可能与包括利率、部分基础能源和其他生产要素价格的市场化程度不高,货币政策的资产价格渠道作用发挥存在部分扭曲有关。Meltzer[29]曾指出,无论一个国家是否有发达的金融市场,他所倡导的资产价格渠道都将发挥作用。

第三,有畅通的货币政策传导渠道和良好的传导机制,货币政策中介目标的作用才能有效地发挥。随着金融创新、金融电子化等的进一步发展,M2的作用效果度量难度也在增加,其可控性越来越差;同时,随着非国有经济比重的上升和外汇储备的增加,信贷渠道的作用在下降,调节国内信贷的有效性逐渐丧失,这需要未来中国货币政策中介目标向利率转移,利率市场化改革势在必行。在未来,必须加快金融体系的改革与建设进程,尽快促进货币政策市场利率传导渠道的形成和传导机制的完善。必须加快价格体系的市场化改革,促进资产价格渠道传导作用的更有效发挥。

注释:

① 如果该季度内有利率变动,则以日数为基础计算季度加权利率。

② 中国国家统计局并不直接公布季度GDP减缩指数数据,但该序列数据可以通过类似吕光明(2009)的程序推算得到。

③ 对于进入SVAR模型中的变量序列是否平稳,学术界存在争议。Sims等建议即使变量存在单位根的情况下也不用差分。但大多数观点认为,SVAR模型中变量应当模拟真实的数据生成过程,尤其是估计一个结构模型。如果是非平稳变量进入模型,模型本身不是稳定的。

④ 国外研究中较为常见的方法还有:一是根据货币政策操作的制度特征通过矩阵B对部分考察变量施加同期约束(Bernanke和Mihov,1998);二是施加一些先验的长期理论约束(Blanchard和Quah,1989;Shapiro和Watson,1988)。

⑤ 标准残差的求解方法有三种:一是基于渐进理论的6方法;二是基于再抽样的自助法;三是基于再抽样的Monte随机模拟法。Canova指出,第一种方法具有较差的小样本特性,第二种方法需要同方差假定,第三种方法几乎没有什么分布假定要求,因而适用性更强。

参考文献:

[1] Friedman,M.,Schwartz,A.A Monetary History of the United States[M].Princeton University Press,1960.

[2] Bernanke,B.,Mihov,I.Measuring Monetary Policy[J].Quarterly Journal of Economics,1978,113(3):869-902.

[3] Romer,C.,David,R.Does Monetary Policy Matter?A New Test in the Spirit of Friedman and Schwartz.in Olivicr Blanchard and Stanley Fischer[R].NBER Macroeconomics Annual,1989.

[4] Thornton,D.The Effect of Monetary Policy on Short-Term Interest Rates[R].Federal Reserve Bank of St.Louis,Review,1988.

[5] Christiano,L,Martin,E.Identification and the Liquidity Effect of a Monetary Policy Shock[A].Cukierman,A., Hercowitz,Z.,Leiderman,L.Political Economy,Growth,and Business Cycles[C].Cambridge:MIT Press,1992.

[6] Strongin,S.The Identification of Monetary Policy Disturbances:Explmning the Liquidity Puzzle[J].Journal of Monetary Economics,1995,(3):463-497.

[7]  ,A.T.Credit Transmission Mechanism in Turkey:An Empirical Investigation[R].ERC Working Papers in Economics,2002.

,A.T.Credit Transmission Mechanism in Turkey:An Empirical Investigation[R].ERC Working Papers in Economics,2002.

[8] Bernanke,B.,Alan,B.The Federal Funds Rate and the Channels of Monetary Transmission[J].American EconomiC Review,1992,82(4):901-921.

[9] Boivin,J.,Giannoni,M.Has Monetary Policy Become More Effective?[J].Review of Economics and Statistics.2006.88(3):445-462.

[10] Ramey,V.A.How Important Is the Credit Channel in the Transmission of Monetary Policy?[R].NBER Working Paper,1993.1-42.

[11] Ahmad,S.Monetary Transmission Mechanism in Fiji and PNG[J].International Research Journal of Finance and Economics,2008,(15).

[12] Endut,N.,Morley,J.,Tien,P.-L The Changing Transmission Mechanism of U.S.Monetary Policy[R].Working Paper,2009.

[13] Dabla-Norris,E.,Floerkemeier,H.Transmission Mechanisms of Monetary Policy in Armenia:Evidence from VAR Analysis[R].IMF Working Paper,2006.

[14] 谢平。中国货币政策分析:1998-2002[J].金融研究,2004,(8).

[15] 孙明华.我国货币政策传导机制的实证分析[J].财经研究,2004,(3).

[16] 刘霖,靳云江.货币供应、通货膨胀与中国经济增长:基于协整的实证分析[J].统计研究,2005,(3).

[17] 冀志斌,周先平.中国的货币政策有效吗?[J].中南财经政法大学学报,2008,(5).

[18] 盛松成,吴培新.中国货币政策的二元传导机制[J].经济研究,2008,(10).

[19] 张雪兰,杨丹.我国货币政策的有效性问题:基于1996-2009年季度数据的分析[J].财贸经济,2010,(6).

[20] 李占风,涂占新,陈妤.金融危机背景下我国货币政策效应的实证分析[J].经济学动态,2010,(9).

[21] 伍戈.中国货币供给的结构分析:1999-2009年[J].财贸经济,2010,(11).

[22] Mishkin,F.S.Symposium on the Monetary Transmission Mechanism[J].Journal of Economic Perspective,1995.(9).

[23] Kuttner,K.N.,Mosser,P.C.The Monetary Transmission Mechanism:Some Answers and Fuaher Questions[J].FRBNY Economic Policy Review,2002,(5):15-26.

[24] Ireland,P.The Monetary Transmission Mechanism[R].Federal Reserve Bank of Boston,Working Papers,2005.6.

[25] 陈飞,赵昕东,高铁梅.我国货币政策工具变量效应的实证分析[J].金融研究,2002,(10).

[26] 盛松成,吴培新.中国货币政策的二元传导机制[J].经济研究,2008,(10).

[27] 卡尔.E.瓦什.货币理论与政策(中译本)[M].北京:中国人民大学出版社,2001.

[28] Stiglitz,J.E.,Greenwald,B.Toward a New Paradigm in Monetary Economica[M].Cambridge:Cambridge University Press,2003.

[29] Mehzer,A.H.Monetary,Credit and(Other)Transmission Processes:A Monetarist Perspective[J].Journal of Economic Perspectives,1995,(9):49-72.

基金项目:国家社会科学基金重大招标项目“国家统计数据质量管理研究”(09&ZD040);教育部人文社会科学规划项目“中匡短期通货膨胀动态实证研究”(10YJA790147)

责任编辑:夏雨