内容提要:本文将一个适用于我国转型时期的货币供给反馈规则引入代际交叠模型,得到了关于储蓄率、通胀率和货币政策参数三者关系的新洞见:储蓄率与央行设定的货币供给反应弹性的不同组合对经济系统的稳定性具有不同的影响,借此得到“一张”关于储蓄率和央行货币供给最优参数的“列表”。文章从经济系统稳定性的角度,得出通过间接提高代表性行为人的贴现率,同时辅以货币政策参数微调,可以提升宏观经济稳定性的结论。

关键词:高储蓄率,最优货币供给规则,代际交叠模型

作者简介:南开大学经济学院 王博 郭廓 马君潞

一、引言

进入21世纪,随着全球失衡的加剧和国际金融危机的爆发,世界经济呈现出以下两个基本特征:第一,全球储蓄投资失衡的情况愈发明显。从世界范围内储蓄率的跨国分布规律来看,中等收入国家尤其是以东亚为代表的新兴市场经济国家的储蓄率要远远高于以美国为代表的发达国家的储蓄率(王弟海、龚六堂,2007);第二,为应对金融危机所引发的经济衰退,各国大都启动了应对危机的各种经济政策,但这些经济政策尤其是货币政策的国际差异较大,跨国作用的机理也各不相同。关于储蓄率、货币政策和各国宏观经济的稳定性之间的关系成为当前国内外学者热议的焦点问题。

中国的储蓄率自改革开放以来一直处于高位,并且从2001年后呈现加速攀升的态势。这一不容忽视的宏观经济典型事实,业已成为我国央行进行货币政策操作时需要加以考量的现实约束条件。中国人民银行已经明确了“降低储蓄率”的调控意图和政策立场,并且正在积极探索改善我国既有消费—储蓄模式的政策途径。

对于货币政策是选择规则还是相机抉择,国外学者已经为“规则更优”的论断建立了坚实的理论基础。一方面,Kydland&Prescott(1977)、Barro&Gordon(1983)、Svensson(1997)以及Woodford(1999)分别从不同的角度指出相机抉择的货币政策所产生的问题:(1)时间不一致性,即当期最优的政策不一定是各期中动态最优的;(2)通货膨胀偏差;(3)稳定性偏差,从而影响经济的动态特性。另一方面,在诸多国家的政府和货币当局的日常实践中,货币政策仍旧具有相机抉择的特征。但是,“规则优于相机抉择”已成为共识,因而“遵循规则”、“提高决策机制的透明度”已然成为各国践行货币政策操作规程改革的趋势和大方向。根据卞志村、毛泽盛(2005)的分类,国内学者在该领域的研究主要集中于中期视角(刘斌,2003;谭旭东,2008),而鲜有从长期视界稳态均衡点性质的角度研究我国货币政策规则的文章。如果引入规则后,经济系统获致的均衡点不具备唯一性、稳定性等良好性质,则分析长期关系得到的比较静态结论会缺乏稳健性,同时也制约模型的适用性和解释能力。本文拟将我国“高储蓄率”对“货币政策与宏观经济关系”所构成的现实约束作为研究的切入点,探讨有助于提升宏观经济稳定性的货币供给规则,并且兼论降低我国储蓄率的必要性。

国内外学者对于我国居民消费—储蓄决策行为的研究成果颇丰,代表性的成果包括黄少安和孙涛(2005)、陈学彬等(2006)、Wei&Zhang(2009)。但是,既有的研究要么未考虑货币,从而无法述及货币因素对我国居民消费—储蓄决策的影响;要么简单假定货币当局按照一个固定比率投放货币,从而无法讨论与货币供给相联系的目标参数和反馈机制对经济系统的影响。

马君潞、郭廓(2010)在MIU框架下分析了货币供给机制对于宏观经济稳定性的影响。较之更进一步,本文选用代际交叠框架,在研究方法上承袭Schmitt-Grohé&Uribe(2000)、Benhabib et al.(2001)系列文章的范式(下文简称为B-SG-U),将一个适用于我国转型阶段的货币供给反馈规则引入一般均衡模型,从代表性行为人一生效用最大化出发推导出描述经济运行的动态方程,通过分析经济均衡点的稳定性,探讨当前我国适用的货币政策参数的设定标准,以便于更为明确地反映我国居民消费—储蓄决策行为所造成的、有别于发达国家的经济特征——“高储蓄率”现象,从而得到新的经济结论和政策启示。

本文的主要创新为:(1)设定适用于我国经济特征的货币供给规则,构架了理论模型推演和实际数据剖析的桥梁,并将消费—储蓄行为引入货币政策参数设定标准的分析之中;(2)在参数厘定部分,作者在模型推论的基础上,结合实际数据,反推、校准关键参数,从而增强分析的稳健性;(3)文章揭示了货币供给反馈机制和消费—储蓄决策之间的理论联系,得到了关于稳态储蓄率、通货膨胀率和货币供给政策参数三者关系的新洞见——稳态储蓄和央行货币供给反应弹性的不同组合对宏观经济稳定性具有不同的影响。本文的主要观点是:从长期着眼,通过完善收入分配体系,健全金融、社会保障等社会经济制度,以及培养居民成熟的消费观念,可以提高代表性行为人的主观贴现率,从而有效地降低储蓄率、提高稳态消费、拓宽货币政策参数的取值区间,同时辅以货币政策参数的微调,可以确保宏观经济系统的稳定性。

本文的结构安排如下:第二部分为对中国货币供给反馈规则的描述;第三部分为理论模型部分,将货币供给反馈规则引入代际交叠(OLG)模型,我们籍此讨论经济均衡点的稳定性并进行福利分析,得到三个可供检验的命题;第四部分,利用我国1985—2007年的数据校准参数,并依据命题展开分析;第五部分为结论与启示。

二、中国的货币供给反馈规则

货币政策规则是指在货币政策实施之前,事先确定据以操作货币政策的程序或原则。核心问题是,如何选择最终目标、中介目标、操作目标、操作工具。Svensson(1997)认为,广义的货币政策规则包括目标规则和工具规则两种。而狭义的货币政策规则仅指工具规则,其一般表现为一个使得目标变量接近约定目标的货币政策调整的指导公式,影响较大的有Taylor(1993)的利率规则和McCallum(1984)的基础货币规则等。目前,世界上许多国家都在努力探索适合本国的货币政策规则。

1994年以来,我国货币政策实践逐渐具备了按规则行事的基本前提。但由于中国人民银行同欧美等国的中央银行在组织架构、货币政策决策机制、政策工具的使用、传导渠道等方面存在巨大差异(何东、王红林,2011),因此我们在运用基于发达国家经济特征的货币经济学和货币政策理论时要充分考虑这种异质性。

目前,国内学者的研究大都从规范经济学、福利分析的角度,探讨我国最优的货币政策“应当是什么”,以便为完善我国的货币政策调控机制建言献策。就目标规则而言,国内大多数研究认为通胀目标制是我国的未来取向(高见,2006;张宏,2008)。而就工具规则而言,有些学者认为泰勒规则可以很好地衡量我国的货币政策(谢平、罗雄,2002;张屹山、张代强,2007);有些学者则认为麦克勒姆规则更符合我国的实际国情(宋玉华、李泽祥,2007;江曙霞等,2008)。似乎每一种目标规则或工具规则在我国都曾获得研究结论的支持。问题是,究竟哪一种规则最适合构建我国货币政策的规则?本文从实证经济学的视角,关注我国货币供给目标的制定依据“是什么”,力图提出一个既符合我国官方政策表述,又能很好拟合我国实际经济数据的货币供给反馈规则。

受Sorger(2005)的前瞻性货币量规则之启发,并参照龚刚和林毅夫(2007)以及马君潞和郭廓(2010)的做法,同时结合夏斌(2006)指出的“中国人民银行日常使用的用于计算超额货币增长率的公式”①,本文提出一个前瞻性的货币供给反馈规则,用以“捕捉”我国货币当局通过观察“超额货币供给增速”,调整货币供应量,以应对通胀(或通缩)的政策实施机制,具体机制如下:

超额货币增长率=(1+η)·(目标通胀率—预期通胀率)(1)

超额货币增长率=(1+η)·(目标通胀率—预期通胀率)(1) 其中,zt为名义货币余额增长率;xt为实际总产出增长率②,在固定初始禀赋的OLG模型中等于人口增长率nt③;g是央行设定的货币余额的目标增长率,亦即长期通胀目标;

为预期总通货膨胀率;(1+η)为央行超额货币增速对通胀缺口反向操作的幅度或力度,η值越大,则表明面对通货膨胀压力,央行相对于名义GDP的增长率,将会以更大的力度收缩货币供给;反之,η越小,则说明中央银行对于通货膨胀的容忍程度更高。

为预期总通货膨胀率;(1+η)为央行超额货币增速对通胀缺口反向操作的幅度或力度,η值越大,则表明面对通货膨胀压力,央行相对于名义GDP的增长率,将会以更大的力度收缩货币供给;反之,η越小,则说明中央银行对于通货膨胀的容忍程度更高。 由于在“超额货币供给增长率”中已经考虑了货币政策当局对于通货膨胀的预期,因而该指标包含了一些反映中国人民银行主动通过调整货币供应量(M2)来应对通货膨胀(或通货紧缩)的货币政策调控“意图”方面的信息(Koivu et al.,2008)。当然严格地讲,中国人民银行不能直接控制货币供应量(M2)的增速,但会依据经济增长和通货膨胀走势来制定货币供给增长的目标,并通过影响、调控货币供应量增速来管控宏观经济的流动性。(1)式是一种“基于规则的相机抉择”(Rules-based Discretionary Approach),反馈机制的“规则性”体现于央行要根据经济增长率和通胀目标按照(1)式的原则调控货币供给增长率,而“相机抉择”则体现于央行对目标通胀率(g)和反应程度(1+η)的调整。

对于接收最终目标(即GDP增长率和通胀率)反馈信息的变量,我们选择使用货币供给增长率的原因是:尽管货币供应量作为中介目标具有各种缺陷,但是从我国货币政策实践和货币政策当局的官方表述来看,M2仍然是我们现阶段最为重要的调控对象和监测指标(万晓莉等,2010)。同时,由于我国货币政策决策和传导机制均处于转型的动态演进阶段,为了兼顾内、外均衡和经济结构调整、信贷结构优化等多层级的目标,中国人民银行会参考汇率、利率等变量,而不会在“严格意义上”固守于货币量和信贷量目标。但是作为理论分析,选择“以调控货币供应量增速为对象”,模拟我国央行的反馈机制,以实现稳定币值的最终目标,抓住了问题的重要方面。

三、理论模型

模型结构④:纯交换经济;居民生存两期,第一期为年轻人,第二期为老年人;经济存在初始年代;同一个代际的人具有相同的禀赋和偏好;人口增长率为n,

;有同质的消费品,既不能被生产,也不能被贮藏至下一期;每位年轻人在期初获得y>0单位的消费品,老年人不会获得禀赋;新增货币供给通过一次性转移支付补贴给当期的老年人,同一期的老年人获得相等的转移支付(τt+1;居民具有完全预期,可以预见年老时的价格和转移支付。效用函数为CRRA函数,假定c1,t≥0是t期出生的年轻人的消费,

;有同质的消费品,既不能被生产,也不能被贮藏至下一期;每位年轻人在期初获得y>0单位的消费品,老年人不会获得禀赋;新增货币供给通过一次性转移支付补贴给当期的老年人,同一期的老年人获得相等的转移支付(τt+1;居民具有完全预期,可以预见年老时的价格和转移支付。效用函数为CRRA函数,假定c1,t≥0是t期出生的年轻人的消费, 为t+1期老年人的消费,ρ为贴现率、θ是相对风险厌恶系数、at为实际转移支付、νt为币值、mt是名义人均货币余额。这样,代表性居民最优化问题为:

为t+1期老年人的消费,ρ为贴现率、θ是相对风险厌恶系数、at为实际转移支付、νt为币值、mt是名义人均货币余额。这样,代表性居民最优化问题为:

(条件1)和

(条件1)和 (条件2)

(条件2) 为不变的人口增长率,故可将货币供给规则(1)改写为:

为不变的人口增长率,故可将货币供给规则(1)改写为:

,Mt是总的名义货币供给,

,Mt是总的名义货币供给, ;

; 。这样央行的货币政策可由两个参数刻画:g>0为央行的目标通胀率;η>-1说明货币政策的类型,按照Leeper(1991)和B-SG-U(2001),我们定义:当η>0时,称为主动的货币政策,当预期高通胀时会收缩货币供给,反之会扩张货币供给;当-1<η<0时,为被动的货币政策,当预期高通胀时货币供给仍然会(相对于目标增长率)扩张,只不过不是一比一的关系;当η=0时,是一种临界状态,为Friedman式的货币增长,即mt+1/mt=g。。(2)中约束条件的经济含义为:

。这样央行的货币政策可由两个参数刻画:g>0为央行的目标通胀率;η>-1说明货币政策的类型,按照Leeper(1991)和B-SG-U(2001),我们定义:当η>0时,称为主动的货币政策,当预期高通胀时会收缩货币供给,反之会扩张货币供给;当-1<η<0时,为被动的货币政策,当预期高通胀时货币供给仍然会(相对于目标增长率)扩张,只不过不是一比一的关系;当η=0时,是一种临界状态,为Friedman式的货币增长,即mt+1/mt=g。。(2)中约束条件的经济含义为: 1.条件1为货币市场均衡条件:

2.条件2为生活在同期的年轻人和老年人消费水平的关系:

由Lagrange法,

得到:

由(3)式、(4)式、(5)式和(8)式得到相邻两代年轻人之间消费水平的关系:

其中,C>0为中间变量。(11)式说明,决定年轻一代消费决策的内生变量为预期通胀率,应用比较静态方法分析通胀预期的变化如何影响居民消费决策:

预期通胀率会对年轻人的消费决策产生两种作用方向相反的效应——收入效应和替代效应,其相对力度的大小由行为参数1/θ和央行参数(1+η)控制,当(13)式右端为正时,说明较高的通胀预期会增加年轻人的消费,为负则会降低年轻人的消费水平,当参数为零时,两种效应相抵,通胀预期对消费决策无影响。把参数约束条件θ(1+η)=1代入消费需求函数(11)式,得到(14)式。(14)式恰好为动态经济系统达到稳态均衡时的消费水平,后文中,为数学推导的严谨性,我们排除这种替代效应与收入效应相等的特例,研究在θ·(1+η)≠1时的消费均衡状态。将(9)和(10)联立得到(15)式:

其中,

。差分方程(15)式表明,消费者在已知货币供给规则(3)式的情况下,每个代际的居民均实现最优化选择,该经济系统中不存在不确定性。最优储蓄路径为:

。差分方程(15)式表明,消费者在已知货币供给规则(3)式的情况下,每个代际的居民均实现最优化选择,该经济系统中不存在不确定性。最优储蓄路径为: 。下面我们讨论差分经济系统(15)式的稳态均衡点,并判断该均衡点附近的稳定性,进而得到三个可供检验的命题。

。下面我们讨论差分经济系统(15)式的稳态均衡点,并判断该均衡点附近的稳定性,进而得到三个可供检验的命题。 (一)差分系统的不动点

令

,我们得到差分系统的货币均衡的不动点:

,我们得到差分系统的货币均衡的不动点:

需要特别说明的是,(15)式存在多重均衡问题,除(16)式给出的存在货币的稳态均衡状态之外,还存在非货币稳态均衡状态,即

=y。但是,可以严格证明,当参数满足如下条件:α<0,即(1+η)>(1/θ)时,我们可以排除该价格泡沫路径。由下文的命题二可知,当存在货币的稳态均衡不动点满足“稳定性条件”时,可以同时排除居民倾向于年轻时就消费掉初始禀赋,从而使实际货币余额趋向于零的价格泡沫路径,即

=y。但是,可以严格证明,当参数满足如下条件:α<0,即(1+η)>(1/θ)时,我们可以排除该价格泡沫路径。由下文的命题二可知,当存在货币的稳态均衡不动点满足“稳定性条件”时,可以同时排除居民倾向于年轻时就消费掉初始禀赋,从而使实际货币余额趋向于零的价格泡沫路径,即 的轨迹。

的轨迹。 (二)差分经济系统稳态均衡点附近的稳定性

按照龚六堂(2002)的方法,在均衡点附近进行泰勒展开:

通过讨论上述近似线性系统的稳定性,我们得到如下命题:⑤

命题一:当

时,不存在稳定的均衡点,即无论央行是采取主动的货币政策还是被动的货币政策,都无法保证均衡点的稳定。

命题二:当

时,要求央行货币政策类型参数满足:

这样均衡点

为渐进稳定的均衡点。

为渐进稳定的均衡点。 (三)黄金规则——福利最大化的消费水平

在讨论模型的政策指导意义之前,我们首先将福利最大化的黄金规则资源配置水平作为政策调整的参照物。根据坎普和弗里曼(2004)对“黄金规则”的定义,本文将按照黄金规则配置资源所达到的消费水平称为“黄金规则消费水平”。这里隐含假定中央计划者的主观贴现率为零⑥,这样经济就趋向于黄金规则水平,在稳态之下,人均消费为最大。

在中央计划者配置资源的经济中,计划者的约束条件为(21)式,最优解为(22)式:

如果要在货币经济中达到黄金规则消费水平,则要求央行参数设定为g=1,得到:

命题三:在存在货币的、非集中式资源配置的经济中,如果要达到“最大化将来代效用”的货币政策要求,则

且要求央行货币政策类型参数满足:

这样均衡点

为渐进稳定的均衡点。

为渐进稳定的均衡点。 从命题三中可以获知⑦,福利最大化的最优通胀率为

,亦即保持物价稳定。由于在禀赋经济中,我们隐含假定实际利率为零,所以亦满足Friedman规则π*=-r=0。

,亦即保持物价稳定。由于在禀赋经济中,我们隐含假定实际利率为零,所以亦满足Friedman规则π*=-r=0。 四、参数校准和模型估计

(一)中国货币经济运行特征描述

在讨论货币供应量与通货膨胀之间的关系时,需要关注长期和短期两个层面。本部分中,作者将通货膨胀率和M2增长率这两个时间序列通过移动平均方法进行平滑处理⑧,以便反映其长期趋势。使用3年或5年期平均值的原因在于:从短期来看,货币增长的变化极大地影响了产出,而非通胀。只有在中长期,货币增长和通胀的关系才会显现。因此对货币增长和通胀都取5年期的平均值,是寻找这样一种中长期关系的重要方式。

由图1,我们可以观察到如果单纯考察货币供应量(M2)增长率和通货膨胀率这两个时序列,二者是正向相关关系;而超额货币供给增长率和通货膨胀序列则表现为负向相关关系。由图1左边两幅图可见,随着移动平均期数的增加,两个时间序列的相关系数逐步逼近于1,说明二者在长期具有稳定的关系。从图1右边两幅图来看,超额货币供给增长率与通货膨胀率之间关系的紧密程度,没有因为移动平均期数的增加而增加。甚至,随着期数的增加(亦即从长期来看),二者间的关系变得不那么明显了。其原因在于,超额货币供给增长率指标主要是为中央银行短期的调控政策提供决策信息,移动平均方法并不能强化或者凸显这一短期作用机制。⑨

(二)参数校准

货币供给行为的可控参数为:通胀目标(g)和反应系数(1+η)。由(1)式得到:

超额货币增长率

(25)

(25)

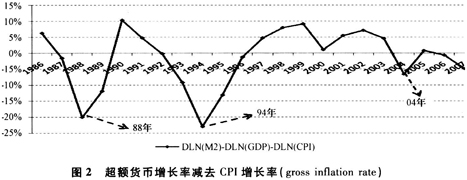

通过考察M2增长率、超额货币增长率和通货膨胀率的时间序列数据,我们发现有如下统计特征:(1)无论是原始的时间序列,还是经过5年移动平均处理的序列,M2增长率均表现出领先通货膨胀率走势的特征,这说明当期的流动性过剩,将会导致下一期通货膨胀率的上升;(2)超额货币供给增长率(DLN(M2/GDP))与通胀率(DLN(CPI))的变动趋势相互“咬合”,没有表现出“领先”或“滞后”的特征,这体现了我国央行会根据其预期的“当期通货膨胀压力”通过调控货币供应量M2从而间接影响“超额货币供给增速”的操作行为;(3)超额货币增速和通胀率呈现相反方向的变化,本文的货币供给反馈机制与上述特征高度吻合;(4)图2是用超额货币供给增速减去通胀率,二者并非同等幅度变化,说明反应参数(1+η)并不为“1”,两个增长率之差不断波动,但是在1997年以后波动的极差缩小;(5)在反通胀的关键年份(1988年、1994年和2004年),上述差值均出现了的局部极小值,同时可以发现,1988年和1994年的局部极值明显低于2004年,表明在1988年和1994年通胀率明显高于2004年的情况下(分别为:19%、24%和4%)⑩,(M2/GDP)收缩的幅度大体一致(即超额货币供给增长率为:-3%、-1%和-3%)。

需要说明,本文选择1997年作为分界点主要是基于以下几点考虑:首先,通过对图2以及以超额货币供给增长率为横轴、通货膨胀率为纵轴的散点图可以发现,在1997年后,图形的截距和斜率均发生变化,我们初步怀疑在1997年前后存在结构变化;其次,从中国货币政策的实践来看,也能够较好地印证我们以1997年作为分界点的猜想;再次,从既有研究文献来看,张成思(2009)发现我国通胀率偏离均衡路径的时间长度在1997年前后发生了明显的变化,万晓莉(2011)的研究对中国货币政策区间的划分为以1996年为界,与本文的划分大体相当;最后,我们尝试使用1996—2007、1997—2007和1998—2007年三个时段进行数据分析,结果差异不大。此外,为了克服时段划分上的武断性,我们进行了邹至庄结构断点检验,并依据F值自动搜寻判定[11],亦有1997年发生结构突变的结论。故对(25)式分段回归,确定两阶段相异的参数值(见表1)。

注:作者使用1985—2007年(差分后为1986—2007年)的M2(单位:亿元)、GDP(单位:亿元)和CPI(以1978年为基期)的数据对上述行为方程进行估计,由于使用增量值,回归结果从1986年开始。数据来源:M2来自2010年中国人民银行的统计数据;GDP和CPI来自于2010年《中国统计年鉴》。

从表1的回归结果看,以1997年作为分界点,1986—1997年我国目标通胀率设置为21%,且反应弹性参数(η)为负值,这说明中央银行在这一时期中存在着通货膨胀倾向,即使通胀率高于稳态值,也还会扩张货币供给。[12]通过考察中国官方公布的物价调控目标值以及该时期的货币政策实践,我们发现由于该阶段中国人民银行货币政策目标是双重的,即发展经济和稳定货币。但是由于中国在该阶段加快经济发展仍然是国家的首要任务,因此在此阶段,中央银行在保证经济优先发展的前提下能够容忍较高的通胀目标值。

1998年后,通胀目标值降至3.42%。张成思(2009)发现我国通胀率偏离均衡路径的时间长度在1997年后变短,并将其归因于“宏观政策和经济体制的系统性改进”、“货币当局对于通胀率和经济增长变化的反应更为及时”,这一观点与我们的分析结论“对隼”——1997年后,我国央行对通货膨胀偏离其目标的容忍度降低、反应程度提高(η)相一致。

就回归分析的稳健性,需要说明:(1)对本文重点分析的时段(1998—2007),使用季度和月度数据拟合,不改变后文分析结论,但“年增长率”可以更好地对应模型参数的经济含义。(2)广义矩估计(GMM)是分析前瞻性方程的有效方法,运用GMM估计获得的参数值亦不改变后文分析结论。

央行不可控参数为:主观贴现率ρ、消费的跨期替代弹性1/θ和各期的实际GDP增长率nt。实际增长率数据可以直接获得[14];而国内基于OLG模型的文献普遍使用经验值ρ=0.99、1.02(郭明,2000),这与黄少安、孙涛(2005)中对“ρ值极低、甚至小于1”的判断一致,故设定ρ=0.99或1.02[15];此外,我们可以由稳态储蓄率倒推1/θ和稳态临界值CV。

(三)最优货币供给规则的分析与模拟

如果消费者是理性的,则消费跨期替代弹性应当为正值(1/θ>0),我们称之为“理性条件”;要保证稳态稳定性,要求(1+η)>CV,此时,经济具有自动回复均衡的修正机制,我们称之为“稳定性条件”[16]。同时满足两个条件的稳态储蓄率区间为[17]:[47.97%—48.07%];[47.95%—48.07%];[47.35%—47.39%];[47.29%—47.39%]。可见,稳态储蓄率必须停留在上述区间框定的“刀锋”上。如果稳态储蓄率越出了“藩篱”的下限,则央行货币政策类型(η)就没有满足“稳定性条件”;如果储蓄率越过了上限,则消费跨期替代弹性为违悖理性的负值。由于现实经济中稳态储蓄恰好停留在上述区间的概率极低,既往的货币政策参数和储蓄率,难以保证我们所获致均衡点的稳定性。

针对“刀锋”问题,我们讨论短期和长期两个时域的政策措施。在短期中,央行可以调整可控参数(η和g);在长期中,通过不断完善收入分配体系,健全金融、社会保障等社会经济制度,以及培养居民成熟的消费观念,间接改善央行不可控的、承载消费者微观信息的参数(1/θ和ρ),从而达到“在当前储蓄率区间内,拓宽合乎稳定性条件的政策参数取值范围,以及在实现稳定性的同时,降低目前我国超高储蓄率”的目标。

我国国民储蓄率自1993年起持续在40%左右,由上面分析可知,高于48%的储蓄率不满足“理性条件”,因而我们将模拟的稳态储蓄率区间框定在[40%—48%],同时假定未来几年我国经济仍能保证10%的强劲增速,受制度、文化等因素决定的ρ=1.02。在不同的稳态储蓄率假定之下调整央行可控参数,得到的临界值见表4[18]。

在假定的稳态储蓄率情形之下,随g的上升,临界值(CV)有所下降,但变动不显著,满足“理性条件”的稳态储蓄率上限均为47.6%。如要在稳态储蓄率低于47%的同时实现均衡点的稳定性,则需要η相应地提高。利用2001—2007年的通胀率、实际GDP增长率以及满足“稳定性条件”的不同参数值,我们计算了7年间“(利用表4推算的货币余额增长率-实际M2增长率)÷实际M2增长率”的平均值,籍此直观获知变动央行目标和反应参数对货币增长率产生的影响。

由表5,为了确保“理性条件”和“稳定性条件”,提高货币供给增长率和降低储蓄率之间存在一种权衡关系。随g值的小幅上升,引起货币供给增长率大幅提升,例如当g=1.04、稳态储蓄率降低为47%时,要求将η提升至6.4333,运用2001—2007年的数据,依照新的g和η计算,每年货币供给M2增长率要由平均17%的年增长提高至年增31%。[19]可见,央行仅通过提高目标通胀g和反应弹性η难以有效地破解“刀锋”问题。

但在长期中,通过间接改善不可控参数,可以有效破解“刀锋”问题。由(26)、(27)式以及表3可知,随着储蓄率的提高,倒算出的跨期替代弹性和临界值都会随之降低,其经济含义为:较低的消费跨期替代弹性伴随着较高的稳态储蓄率。但当储蓄率大于48%时[21],倒算出的跨期替代弹性为负,因而高于48%的储蓄率是非理性的。(25)式同时显示,1/θ值越低,央行的货币供给政策的操作空间越大,但是从目前情况看,1/θ值不可能再下降或者为负,也就是说,稳态储蓄率不能再继续上升,因为过高的储蓄率与“理性条件”不相容。另一个导致较高储蓄率的因素是ρ值较低,这说明消费者赋予年老时消费很大的权重,甚至出现小于1的情况,即居民赋予年老时消费的权重要大于年轻时的权重。导致这一现象的制度性根源有:社会保障体制不健全,“预防性储蓄”过多;金融发展水平滞后于经济和收入的增长,“被动性储蓄”过多。此外,黄少安、孙涛(2005)还从非制度性的文化角度探讨了中国ρ值较低的原因,认为正是由于儒家传统文化信念的影响,中国消费者非常节俭并且具有耐心,导致我国的ρ值极低,甚至可以“小到使第二期的消费反过来替代第一期的消费”,即ρ<1。

综上,由于受到代表我国居民消费习惯和心理因素、甚至包含文化信号和非制度约束的两个参数值(ρ和1/θ)的影响,较高的储蓄率造成了可供我国央行选择的货币供给反应弹性区间的收窄。但是,1/θ难有上、下浮的空间,故我们分析提高ρ值对央行政策参数选择和宏观经济运行的影响,结果见表6。[22]

如果我们将居民主观贴现率提高至ρ=1.5(或2),即赋予年轻时消费的权重为2/5(或2/3),同时保持较低的跨期消费替代性,不失一般性,设定1/θ=0.3,则我国稳态储蓄率会下降至44%(或42%),同时临界值CV为2.95(或2.2)。这样可供央行选择的货币供给反应参数的空间就被拓宽了,只要弹性η值大于1.95(或1.2),即M2年平均增长率由17%增加至19%(或18%),就能满足(20)条件,从而保证经济稳态的稳定性。

需要特别说明的是,2001年以后,由于我国加入WTO、人民币汇率升值预期增加等因素,储备内流(Reserve Inflow)导致M2过快增长。从表象上看,我国货币供应量的调控“被动地”钳制于外汇占款“倒逼”货币投放的机制。但是,究其深层原因,是由于货币政策受到多目标权衡的掣肘,制约了我国央行依据通胀压力调控超额货币供给的反应能力和力度。在本文模型中,上述外汇占款对于我国货币投放的影响表现为,超额货币供给对预期通胀的反应程度(1+η)偏低。由本文的推论和数据模拟可知,提高(1+η)值有助于确保宏观经济的稳定。但是,当外汇以贸易盈余或“热钱”的形式持续流入时,由于中国人民银行要兼顾汇率稳定等目标,同时受到有限的冲销手段和逐步增加的冲销成本的制约,难以用最优的力度收缩超额货币供给,在文章中就表现为通过历史数据回归得到的实际(1+η)值低于央行最优反应力度的临界值。就此问题,我国政府和货币当局采取了诸多举措。未来,我国只有着力消除通货膨胀的制度因素,才能舒缓货币政策操作的有效空间,提升应对通胀压力的反应敏感程度。

五、结论与启示

本文通过模型分析理顺外生参数(g,n,(1/θ),ρ)决定稳态储蓄率(s),以及影响“确保宏观经济均衡点稳定”的临界值的作用机理,我们可以为货币供给规则的参数制定和实际操作提供系统性的理论支持,即确定合意的长期通货膨胀目标(g)以及对预期通胀率反向操作的反应强度(1+η),使央行稳定币值的宏观调控行为与保证经济稳态均衡稳定性的目标相容。本文结论如下:

第一,央行所遵循的货币供给行为的结构参数能够影响居民消费—储蓄决策,进而影响稳态储蓄率(通过参数g)。同时,央行参数能够部分地决定稳态均衡点的稳定性(由η和临界值的比较关系来确定)。满足临界值的稳态储蓄率还受到不可控参数(ρ和1/θ)的影响。据此,我们得到一份使得央行货币供给行为与“确保宏观经济系统稳定性”的目标相容的参数列表,从而得出了关于在短期调整可控参数以及在长期潜移默化地影响不可控参数的政策建议。

第二,我国超额货币供给对通胀偏离其目标的反应程度在1997年后发生变化:1986—1997年,反应弹性(η)小于零,同时这一时期目标通胀率较高,有通货膨胀倾向;1998—2007年,η大于零,目标通胀率为3.4%。

第三,我国高储蓄率已经触及理性人的边界状态,同时过高的储蓄率与经济系统的稳定性不相容,保证宏观经济稳定性的稳态储蓄率必须处于一个狭小的“刀锋”区间上。而在短期内,难以单纯依靠提升货币供给增速解决“刀锋”稳态储蓄率问题。

最后,基于以上理论和经验分析的结果,本文认为,高储蓄率的症结在于:受体制性因素和居民消费习惯、心理因素、甚至是文化信号等非制度因素的制约,我国居民的主观贴现率(ρ)和消费跨期替代弹性(1/θ)过低,但提高1/θ值,会进一步挤压原本就有限的货币政策反应弹性的选择空间。因而从长期来看,本文建议从影响ρ的制度性和非制度性因素入手,一方面致力于完善社会保障制度和金融市场体系,另一方面随着经济持续平稳发展、改革开放继续深化,我国居民消费心理、习惯和时间结构会日趋成熟,ρ值会在内外因素的积极作用下逐步被推高,居民更加注重提升自己的消费水平。这样,在降低储蓄率的同时,央行可以通过选取适当的可控参数,实施最优的货币供给反馈规则,从而确保宏观经济的稳定性。

本研究得到教育部重大攻关项目(09JZD0016)、教育部重点研究基地重大项目(2009JJD790027)和教育部人文社科青年项目(11 YJC790171)的资助,特此致谢。感谢刘澜飚教授和范小云教授在文章修改过程中提供的有益意见,感谢匿名审稿专家宝贵的修改意见。文责自负。

注释:

①夏斌(2006)认为“超额货币增长率=M2增长率—实际GDP增长率—CPI增长率”,该差率越小,意味货币供应趋紧,差率越大,意味货币供应趋松。

②在本文中,通胀率、GDP增长率、货币供给增长率都使用“总比率”(gross rate),等于1加上“净比率”(net rate),“总比率”取对数近似等于“净比率”。

③在禀赋经济中,人口增长率等于总产出增长率,上述调整就反映为人口增长率对货币增长率的调整。经过这一调整,文章可以专注考量剔除经济增长因素后的货币经济问题。

④具体可参见:Samuelson(1958)以及Champ&Freeman(2004)。

⑤关于稳态均衡点附近导数的解法、求解的约束条件以及命题一、二的证明,感兴趣的读者可向作者索取。

⑥福利经济分析要涉及“福利标准”的界定问题。如果中央计划者的主观贴现率为正,则称为“修正的黄金律”(Adjusted Golden Rule)。

⑦关于命题三的证明,感兴趣的读者可向作者索取。

⑧所采用的平滑方法为Blanchard(2002)处理美国通胀和货币存量增长率数据时使用的简单移动平均值法,时间从1985—2007年。例如,采用3年移动平均法时2007年的通胀率等于2005—2007年间的平均通胀率,采用5年移动平均法时2007年的通胀率等于2003—2007年间的平均通胀率;广义货币M2增长率的处理方法同上。

⑨需要说明,由后文计量经济分析可知,央行的超额货币供给对预期通胀缺口的敏感程度在1997年发生了结构变动。这就解释了为什么图1右侧两幅图所显示的数据拟合的R2较低。

⑩对数差分方法计算的近似增长率与实际增长率略有误差,实际CPI增长率为17.3%、21.6%和3.8%。

[11]具体的计量处理方法,感兴趣的读者可以向作者索取。

[12]对于该问题,作者尤其要感谢审稿专家,其提出将1986—1997年的通胀目标值设置为21%显然有悖常识。为此我们根据对该时期中国经济历史资料以及货币政策实践的考察,在后面的模拟分析中,将该时期的通胀目标值设置为10%,而不是目前模型估计的21%。

[13]1986年至今,我国国民储蓄率持续处于高位,1993年达到40%,自2001年开始呈现加速攀升的态势,从2002年的40.2%到2006、2007年已经突破50%。由稳态储蓄率表达式和命题一可知,当稳态国民储蓄率高于50%时,均衡点不稳定。为了便于进行政策分析,我们假设“稳态储蓄率”为以下几种情形:35%、40%,41%、43%、45%、47%和49%。

[14]n使用两时期各自的实际GDP增长率的均值。

[15]这样就兼顾考虑了两种情况:第一期消费权重大于第二期;第二期消费权重大于第一期。

[16]理性行为人会自动满足“理性条件”;而对于“稳定性条件”,则要通过央行控制货币规则参数来满足。

[17]分别对应表3四种参数设定情况。

[18]由表4,在任何一行或一列中,临界值均能够保持单调性和连续性,故我们可以讨论代表性离散值。

[19]从实际数据看,1992—1996年M2出现30%以上的高增长,而后M2增长率一直保持在15%—20%之间。

[20]这里,我们以满足(1+η)>CV的最低η值计算。

[21]基于表3中的参数设定,四种情况精确的值分别为48.08%、48.08%、47.40%和47.40%。

[22]一个理解表6中ρ值的角度:如果一年的主观贴现率为1.01或1.02,假定平均而言,老年人比青、壮年大20岁,那么年老时消费的效用贴现至年轻,适用的贴现率为

参考文献

布兰查德,2002:《宏观经济学》,清华大学出版社。

卞志村、毛泽盛,2005:《货币政策规则理论的发展回顾》,《世界经济》第12期。

陈学彬、傅东升、葛成杰,2006:《我国居民生命周期消费投资行为动态优化模拟研究》,《金融研究》第2期。

高见,2006:《论通货膨胀目标制在中国的可行性》,《经济科学》第5期。

龚刚、林毅夫,2007:《过度反应——中国经济缩长之解释》,《经济研究》第4期。/龚六堂,2002:《动态经济学方法》,北京大学出版社。

郭明,2000:《存货投资、通货膨胀和货币政策》,《北京大学中国经济研究中心学刊》第2期。

何东、王红林,2011:《利率双轨制与中国货币政策实施》,《金融研究》第12期。

黄少安、孙涛,2005:《非正规制度、消费模式和代际交叠模型》,《经济研究》第4期。

江曙霞、江日初、吉鹏,2008:《麦克勒姆规则及其中国货币政策检验》,《金融研究》第5期。

坎普·布鲁斯、斯科特·弗里曼,2004:《构建货币经济学模型》,中国金融出版社。

刘斌,2003:《最优货币政策规则的选择及在我国的应用》,《经济研究》第9期。

马君潞、郭廓,2010:《我国前瞻性货币供给规则与宏观经济的稳定性——拓展的MIU模型与中国经验》,《南开经济研究》第6期。

宋玉华、李泽祥,2007:《麦克勒姆规则有效性在中国的实证研究》,《金融研究》第5期。

谭旭东,2008:《中国货币政策的有效性分析》,《经济研究》第9期。

万晓莉,2011:《我国货币政策能减少宏观经济波动吗?基于货币政策反应函数的分析》,《经济学(季刊)》,第10卷第2期。

万晓莉、霍德明、陈斌开,2010:《中国货币需求长期是否稳定?》,《经济研究》第1期。

王弟海、龚六堂,2007:《经济增长中的消费和储蓄——兼论中国高储蓄的原因》,《金融研究》第12期。

夏斌,2006:《货币政策的下一步》,《中国企业家》第8期。

谢平、罗雄,2002:《泰勒规则及其在中国货币政策中的检验》,《经济研究》第3期。

张成思,2009:《外生冲击、货币政策与通胀持久性转变》,《管理世界》第7期。

张屹山、张代强,2007:《前瞻性货币政策反应行数在我国货币政策中的检验》,《经济研究》第3期。

张宏,2008:《通货膨胀目标制度与我国货币政策借鉴—一兼论泰勒规则》,《国际金融研究》第12期。

Barro, R., and D. Gordon,1983,“Rules, Discretion, and Reputation in a Model of Monetary Po1icy”, Journal of Monetary Economics, 12,101—121.

Benhabib,Jess,StephanieSchmitt-Grohé,and Martin Uribe,2001,“Monetary Policy and Multiple Equilibria”,American Economic Review, 91,167—186.

Koivu, T, A. Mehrotra, and R. Nuutilainen,2008,“MaCallum Rule and Chinese Monetary Policy”, BOFIT Discussion Papers 15/2008, Bank of Finland, Institute for Economies in Transition.

Kydland, F., and E. Prescott, 1977,“Rules Rather than Discretion:The Inconsistency of Optimal Plan”, Journal of Political Economy,85,473—419.

Leeper, Eric, 1991,“Equilibria under‘Active’and‘Passive’Monetary and Fiscal Po1icies”, Journal of Monetary Economics,27,129—147.

McCa1lum, B. T.,1984,“Monetarist Rules in the Light of Recent Experience”, American Economic Review,74(2),388—391.

Samuelson, Paul A., 1958,“An Exact Consumption-Loan Model of Interest with or without the Socia1 Contrivance of Money”, Journal of Political Economy,66,467—482.

Schmitt-Grohé,Stephanie,and Martin Uribe,2000,“Price Level Determinacy and Monetary Policy Under a Balanced-Budget Requirement”, Journal of Monetary Economics,45,211—246.

Sorger, J., 2005,“Active and Passive Monetary Policy in An 0verlapping Generations Model”, Review of Economic Dynamics, 8,731—748.

Svensson, Lars E. O., 1997,“Inflation Forecast Targeting:Implementing and Monitoring Inflation Targets”, European Economic Review, 41, 1111—1146.

Taylor, J. B.,1993,“Discretion Versus Policy Rules in Practice”, Carnegie-Rochester Conference Series on Public Policy,39,195—214.

Wei,Shang-Jin, and Xiaobo Zhang,2009,“The Competitive Saving Motive:Evidence from Rising Sex Ratios and Savings Rates in China”, NBER Working Paper, No:15093.

Woodford, M., 1999,“Inflation Stabilization and Welfare”, NBER Working Paper, No:8071.