内容提要:本文通过构建、校准和模拟Stockman(1981)现金先行动态随机一般均衡模型(DSGE),解释、分析和预测利率完全放开后,名义存款利率上升对我国宏观经济及宏观经济结构所产生的影响。模型的稳态方程、脉冲响应和数值模拟分析结果表明,名义存款利率上升通过提高存款实际利率和企业资本边际成本将有效抑制投资和资本存量增长,提升消费占GDP比重,从而有利于改善经济结构并促进经济可持续发展;在面对外部冲击时,利率上升可以减少宏观经济波动;货币政策冲击对实体经济影响的持续性增强,货币政策利率传导渠道更加通畅;利率上升将抑制投资并对宏观经济带来负面冲击的担心,并没有得到模型的支持。本文认为,今后应坚定不移地稳步推进利率市场化改革。

关键词:利率市场化,动态随机一般均衡,宏观经济,经济结构

一、引言

2012年6月8日,中国人民银行在下调存贷款基准利率的同时,将存款利率浮动区间上限调整为基准利率的1.1倍,这是继2004年10月放开贷款利率上限和存款利率下限后,利率市场化改革向实质化迈进的重要一步。纵观采取渐进式利率市场化改革的国家和地区,无不将存款利率放开作为最为关键的一步并被置于改革进程的最后阶段(张健华等,2012)。这主要是因为,放开贷款利率有利于保持一定利差,为金融机构增强资金定价和风险管理能力、提高盈利水平争取必要的准备时间,相关监管机构也争取到足够的准备,加强金融监管,避免迅速放开存款利率后出现恶性竞争的现象。同时,在金融体系还不够发达时,贷款利率市场化对于金融资源的配置作用远大于存款利率市场化对金融资源的配置作用。为此,我国也确立了“先外币、后本币;先贷款、后存款;先长期大额、后短期小额”稳步推进的改革思路。但是,从1996年放开银行间同业拆借市场利率算起,中国利率市场化改革经历了整整十六年,与主要国家相比改革的进程仍相对缓慢,①而这很大程度上是出于对利率放开后可能对金融稳定和宏观经济冲击的担忧。

尽管很多国家在利率市场化改革的同时或不久都出现了不同程度的金融危机和经济动荡,但并不能将其原因归咎为利率市场化改革本身,不恰当的宏观经济政策和失败的金融监管应承担更大的责任。为应对利率市场化后实际利率上升对经济增长可能造成的冲击,有的国家采取了宽松的货币政策,流动性过剩和信贷过度扩张使社会积累了大量风险,并在持续数年后终破灭并引发金融危机,日本、北欧和东南亚等国就是这类情形的典型代表(Allen&Gale,1999)。同时通常利率放开后利差缩小对金融机构盈利能力带来挑战,②竞争加剧又使利率风险凸显,但金融机构倒闭与不当的金融监管关系更为密切,美国储贷协会危机和韩国金融危机就属于这类情形。由于资产和负债期限不匹配问题更为严重,为应对利差缩小压力,储贷机构激进地扩张了房地产信贷业务却忽视了贷款风险,最终引发了大规模机构倒闭(White,1991)。

在宏观经济学方面,有关利率市场化和均衡利率的思想可以追溯至Wicksell(1898)提出的“自然利率”概念。与实物资本收益率或生产率相符、与资本供求一致、保持物价中性的利率,就是自然利率。正是Wicksell真正开启了将产品均衡与货币均衡相联系的分析框架,并成为Keynes思想的重要来源。但是,很长一段时期内“自然利率”并没有受到重视,③直到最近由Woodford(2003)等人所倡导的新魏克塞尔(new Wicksell)框架才使人们重新认识到“自然利率”的重要性(金中夏,2012)。如果人为压低利率并长期低于“自然利率”水平,那么过度投资倾向难以得到有效控制,金融部门则将通过大规模创新和脱媒方式获得更大收益,或者金融部门无法有效动员储蓄并进一步抑制投资和经济增长,而最终实体部门收益率被迫下降至与低水平的管制利率水平相等,通货膨胀率也将长期居高不下。由此可见,利率市场化是完善市场经济体制、发挥市场配置资源作用的重要内容,是加强货币调控效率的关键,是完善金融机构自主经营机制、提高竞争力的必要条件。④因此,研究利率市场化后对中国经济可能的影响,无疑具有非常重要的意义。

目前,现有的理论研究往往采用局部分析比较静态的方法讨论实际利率升高的宏观经济影响,但由于模型构建和假设条件的不同,所得结论也不尽一致。在经验研究方面,主要是考察不同实际利率水平的宏观经济绩效,并没有直接讨论利率水平升高对宏观经济的影响。这在很大程度上是由于,传统的计量分析以结构稳定为前提,而利率市场化属于结构性变化,在系统性结构改变时,即使是能够很好解释过去历史的计量经济模型,也不一定能够对未来做出很好的样本外预测和有效的政策制订。同时,大多数国家都是采用渐进利率市场化改革的路径,很难根据已有的经验对利率市场化后名义利率上升对宏观经济运行及经济结构的影响进行明确的定量分析。传统的研究主要关注于宏观经济变量间的关系,缺乏对微观经济主体行为的考察,这很容易引发所谓的“卢卡斯批评”(Lucas critique;Lucas,1976)问题。同时,由于未考虑一般均衡及各种外生随机冲击的影响,所得到的结论也不具有一般性,无法为决策提供可靠的参考依据。为此,本文通过动态随机一般均衡模型(DSGE)分析并解释利率市场化改革后名义利率上升对我国宏观经济及经济结构所产生的影响。与传统的计量方法相比,动态随机一般均衡模型可避免模型参数因结构性变化所导致的“卢卡斯批评”。其分析结论同时具有“动态”、“随机”和“一般均衡”等特征,可以为宏观经济决策提供可靠的参考依据。本文安排如下,除引言外,第二部分将就利率市场化改革的宏观经济影响问题进行简要的文献综述;第三部分构建包含现金先行交易约束条件的货币动态随机一般均衡模型;第四部分通过校准获得模型参数值并对模型进行数值模拟;最后根据模型稳态和数值模拟分析结果,进行结论性评述。

二、简要文献综述

利率干预是传统凯恩斯主义熨平经济波动并促进增长最主要的政策主张之一。但是,长期压低利率不利于货币数量的控制,传统凯恩斯主义指导下的利率政策受到了货币主义的强烈批评(Friedman,1968)。随着各国1970年代陷入“滞胀”泥潭,主张经济自由的新古典主义完全取代了凯恩斯主义在宏观经济学中的主流地位,发达国家纷纷进行了利率市场化改革,并以通货膨胀为最主要目标之一并(隐含地)按照一定的规则决策(如“泰勒规则”;Taylor,1993),获得了广泛成功,进入长达二十余年的经济稳健增长且较低通胀的“大缓和”(Great Moderation)时代(Bernanke,2004)。与发达国家类似,“二战”后很多发展中国家采取了以人为压低利率、信贷配给和外汇管制等为特征的赶超型金融政策,但却造成储蓄不足、资本匮乏、资源配置效率低下的恶果。为此,McKinnon(1973)和Shaw(1973)提出金融压抑和金融深化理论,指出人为扭曲与金融抑制使管制利率过低或实际利率为负,是金融体系和经济效率低下的主要原因。不过,也有学者指出,利率本身对储蓄也存在着方向截然相反的替代效应和收入效应,不同收入和风险水平对储蓄率和产出的影响是不确定的(Jappelli&Pagano,1991)。Hellmann et al.(1997)提出的“金融约束论”从信息不完全的角度出发,在宏观经济稳定、通货膨胀率较低且可测假设下,得到了政府控制实际利率有益于经济增长的结论。

由于理论认识上存在分歧,经验研究就显得非常重要。由于利率市场化在很多情况下意味着利率升高和实际利率由负转正,因而实际利率与储蓄、投资和经济增长的关系自然成为关注的重点。以Fry(1978,1980,1997)为代表并针对发展中国家的大量研究表明,实际利率对经济增长具有显著的影响,提高实际利率有助于储蓄的形成和投资的增长。不过,早期的经验研究往往是针对代表性发展中国家进行时间序列分析,由于样本和变量选择的不同,也有人得到了相反的结论(如Galbis,1979;Khatkhate,1988)。显然,样本和数据选取对检验结果有着非常重要的影响,Galbis(1979)就认为,针对拉美国家研究中无法说明通胀对实际投资和经济增长有害的结论,很可能是由于数据质量存在问题。

早期的经验研究大多支持金融压抑和金融深化的理论观点,1970年代以来广大发展中国家掀起了金融自由化的浪潮。但在这一过程中,很多国家都受到了金融危机冲击,经济增长也遭受严重的影响,因而以要素价格放开为核心内容的金融自由化改革能否促进经济增长成为人们关心的问题。虽然很多针对金融自由化改革前后经济绩效的经验分析有力支持了金融自由化改革促进经济增长的结论(Arestis&Dermetriades,1997;Levine,2001;Bekaert et al.,2005),但这些研究都是以资本市场开放或贸易开放作为金融自由化代理变量。Ranciere et al.(2006)以资本市场开放和私人资本流动指标作为金融自由化的代理变量,通过构建用以分解增长效应和危机效应的计量方法,对60个国家1980—2002年金融自由化的分析发现,金融自由化对经济增长的促进效应要远远大于危机的不利影响。Lee&Shin(2007)借鉴Ranciere et al.(2006)的方法,检验了包括利率市场化在内的金融自由度指数与经济增长的关系,同样发现放松金融管制对增长的正面作用要远远大于危机的负面影响。Kaminsky&Schmukler(2003)全面考虑了利率市场化、资本账户开放和贸易开放在内的金融自由化情形,针对1973—1999年28个发达国家和发展中国家的回归分析发现,金融管制放松后,短期内金融市场的繁荣—萧条周期被扩大了,但从长远来看金融自由化使金融市场更加稳定,从而有利于经济发展。Romero-Avila(2009)对15个欧盟国家1960—2001年的面板数据分析表明,资本账户开放和利率市场化都对经济增长具有显著的促进作用,即使控制其他经济增长政策和商业周期变量后,结果也是稳健的。

随着利率市场化改革的推进,国内涌现出很多利率市场化的研究,但大多研究侧重于利率市场化的必要性、可行性及国际经验的分析。随着货币市场利率的完全放开和存贷款利率仅实行利差管理,国内学者开始关注利率政策的有效性及不同体系利率之间的关系。例如,Porter&Xu(2009),何东、王红林(2011)等对完全放开的资金市场利率与仍然存在管制的存贷款基准利率的关系进行考察,发现中国的货币市场利率对存款基准利率最为敏感,对存款利率的管制限制了货币市场价格功能信号的有效发挥。有关利率市场化对中国宏观经济可能造成影响的理论研究并不多。徐爽、李宏瑾(2006)在经典拉姆齐模型的基础上,建立了一个劳动收入者和资本收入者相分离的双代表性个体模型,对利率市场化对消费、资本存量和经济增长的长期影响进行了理论分析,发现利率管制并不能实现促进资本积累的目标,利率市场化能够提高经济作为一个整体在长期内的消费水平和资本存量,缩小不同生产要素所有者的消费差距水平。

国内外针对利率市场化的宏观经济影响的研究仍相对缺乏,这很大程度上是由于大部分国家都是采取渐进利率市场化的策略,无法像资本市场开放那样明确地区分改革的确定性作用,而且有的国家还出现过反复,更难以区分其确切效果,因而很多学者采用设计金融自由化指数的方式来度量利率市场化程度并进行经验研究(Lee&Shin,2007)。Feyzioglu et al.(2009)构建了一个垄断市场条件下的利率市场化模型,并通过现有数据拟合校准,发现放开利率上限管制将有助于抑制投资,中小金融机构在吸收存款方面将发挥更大作用,金融媒介效率和货币政策传导机制也将得到明显改进。不过,Feyzioglu et al.(2009)的分析是建立在一个静态市场结构银行盈利最大化的理论模型之上,并未考虑宏观经济增长的基本因素及随机冲击可能带来的影响。

近年来,动态随机一般均衡模型(DSGE)逐渐成为现代主流宏观经济分析的重要工具。DSGE模型在不确定性环境下对经济主体的行为决策、行为方程中的结构参数、冲击的设定和识别进行了详细描述,从而可以避免卢卡斯批判。同时,DSGE模型还考虑了经济中各行为主体之间的相互作用和相互影响,从而在一般均衡的框架下考察行为主体的决策(刘斌,2010)。这种以微观和宏观经济理论为基础,在一般均衡框架下考察行为主体决策,并利用外生随机冲击和行为主体决策共同描绘宏观经济行为的方法,为考察利率市场化改革对中国宏观经济的影响提供了技术上的可能。DSGE研究的技术路线肇始于Kydland&Prescott(1982),并经Nelson&Plosser(1983)、Long&Plosser(1983)等所倡导发展的实际经济周期理论(real business cycle,RBC),已发展成为研究宏观经济周期的主流方法。但是,传统的RBC模型并不包括货币因素,无法讨论货币政策对经济的影响。为此,本文将在Kydland&Prescott(1982)提出的实际经济周期模型基础上,将Stockman(1981)现金先行(cash-in-advance,CIA)交易约束条件纳入货币动态随机一般均衡(DSGE)的框架,从而研究利率市场化改革后名义存款利率上升对我国宏观经济及宏观经济结构所产生的影响,为我国利率市场化改革提供可靠的理论依据,这也是我们研究的主要贡献所在。

三、货币经济周期的理论模型

考虑一个由居民、企业和中央银行三个代表性个体组成的Stockman(1981)现金先行模型结构(如图1所示)。居民在同时面对生存期跨期约束条件和商品市场交易约束条件的情况下,通过对消费、休闲时间、期末资本存量和期末货币余额的选择,达到预期效用函数最优化的目的。企业面对柯布-道格拉斯生产函数,通过对最终商品、劳动力和期末资本存量的选择达到利润最大化目的。中央银行负责制定并执行货币政策,货币政策工具和货币政策传导途径分别是名义货币增速和名义存款利率水平。

虽然本文模型中并不会包括新凯恩斯主义的货币政策传导机制:价格或工资粘性。不过,通过Stockman(1981)现金先行交易约束条件,本文模型同样可以保证货币政策对实体经济波动产生影响。⑤所以,在本文的模型中货币并不是中性的。同时,在新凯恩斯货币经济周期模型中,货币政策一般具有短期非中性、长期中性的特点。但是,根据Lucas(1987,1988,1996)的观点,在两种情况下,货币无论是在短期还是在长期都是非中性的。一是当居民在商品市场交易中需要货币作为交易媒介时(如Lucas,1987),居民需要面对的交易预算约束条件将导致货币可以通过价格(名义利率水平)影响居民消费边际效用与劳动力边际效用的替代关系进而影响经济周期及其稳态水平;二是在内生经济增长模型中(如Lucas,1988),即使居民不需要面对交易预算约束条件,货币也可以通过影响居民劳动力边际效用来影响经济周期及经济长期增长率。本文模型符合第一种情况,居民在商品市场进行交换时需要面对交易预算约束条件。所以,在本文的模型中,中央银行可以通过调整货币政策工具(名义货币增速或名义利率水平)达到既影响经济周期波动又影响稳态经济水平变动的效果。

(一)居民最优行为

现金先行模型要求居民在商品市场购买消费和投资品时必须拥有实际货币作为交易媒介,所以在本文的模型中,居民要在同时面对跨期生存期预算约束条件和现金先行交易约束条件的情况下,通过对消费、休闲时间、期末实际货币余额、实际政府债券及资本存量的选择达到预期效用函数最大化的目的。方程(1)—(4)分别表示居民预期效用函数、封闭条件下的国民生产总值恒等式、居民劳动与休闲时间分配、资本总额形成过程。

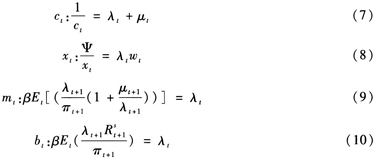

其中,ct、xt、mt、yt、it、ht、kt、δ分别表示居民消费需求、休闲时间、期末实际货币余额、总产出、投资(也即储蓄)、劳动时间、期末资本存量及资本折旧率;模型参数β、Ψ分别表示居民贴现率(未来效用函数和当前效用函数替代关系)和居民效用函数中消费与休闲时间的替代关系。居民生存期预算约束条件和现金先行条件分别由方程(5)和(6)表示。方程(5)是跨期居民生存期预算约束条件,它包括居民现金收入、金融资产、最终商品支出和金融负债。居民现金收入包括劳动力工资收入

和资本租金收入

和资本租金收入 ;金融资产包括期初实际货币余额

;金融资产包括期初实际货币余额 和期初实际政府债券余额

和期初实际政府债券余额 ;居民最终商品支出包括消费品和投资品支出;金融负债包括期末实际货币余额mt和期末政府债券余额bt。方程(6)是Stockman(1981)现金先行交易约束条件,它要求居民在商品市场购买最终商品时,居民必须拥有实际货币作为唯一的交易媒介。

;居民最终商品支出包括消费品和投资品支出;金融负债包括期末实际货币余额mt和期末政府债券余额bt。方程(6)是Stockman(1981)现金先行交易约束条件,它要求居民在商品市场购买最终商品时,居民必须拥有实际货币作为唯一的交易媒介。

分别表示名义利率水平、名义货币增量、通货膨胀率、物价水平、名义货币存量。方程(7)-(11)表示居民预期效用函数最优时的动态行为方程。λt、μt是居民生存期预算约束条件和现金先行交易约束条件的拉格朗日乘子。

分别表示名义利率水平、名义货币增量、通货膨胀率、物价水平、名义货币存量。方程(7)-(11)表示居民预期效用函数最优时的动态行为方程。λt、μt是居民生存期预算约束条件和现金先行交易约束条件的拉格朗日乘子。

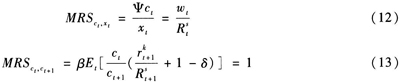

合并方程(7)和(8),可得到居民当期消费与休闲替代关系的方程(12)。方程(12)显示居民当期消费水平取决于名义存款利率和实际工资水平,提高实际工资或降低名义存款利率可以促进居民当期消费;实际工资下降或名义存款利率上升会抑制居民当期消费。将方程(7)、(9)、(10)代入方程(11),可得到居民当前和未来消费替代关系的欧拉方程式,方程(13)。方程(13)显示当期和未来居民消费水平变化主要取决于期末居民实际资本回报率和期末名义存款利率,期末居民实际资本回报率提高或期末名义存款利率下降会导致居民当期消费减少,未来消费增加;期末居民实际资本回报率下降或期末名义存款利率上升会促进当期居民消费、抑制未来居民消费。综上所述,居民当期消费水平同时取决于期初及期末名义存款利率、期末实际利率和实际工资水平。期末名义存款利率、实际工资与居民当期消费水平具有正相关性;期初名义存款利率、期末实际资本回报率与居民当期消费水平具有负相关性。根据模型的居民最优动态行为方程,现阶段我国居民消费占GDP比重较低的主要原因可能是在通货膨胀率稳定的情况下,较低的期末名义存款利率水平通过欧拉方程式抑制居民当前消费,⑥同时较高的居民资本回报率也不利于居民当前消费的增加,而有利于投资水平的上升。

(二)企业最优行为

模型中企业分别在劳动力和资本市场雇佣劳动力及租借资本存量,并通过柯布—道格拉斯生产函数生产最终商品。企业生产函数由方程(14)表示。其中zt、ht分别表示企业生产率水平和企业劳动力需求。企业生产技术为外生变量并服从AR(1)过程。包含AR(1)自回归参数ρz和结构性全要素生产率冲击

。

。

企业在商品市场卖出商品及服务,并向居民支付劳动力工资和资本租金(资本租金也即利率,影响其贷款行为)。企业预算约束条件由方程(15)表示。由于模型中商品、劳动力和资本市场处于完全竞争状态,方程(16)和(17)表示企业利润最大化时生产要素边际成本⑦等于单位劳动力和资本存量的价格。由企业柯布—道格拉斯生产函数和边际成本方程可知,在完全竞争市场状态下,企业生产要素——劳动力和资本存量具有完全替代性。在给定产出的情况下,劳动力和资本存量比例由实际工资和居民实际资本回报率比例决定。

(三)中央银行行为

本文模型中假定中央银行利用名义货币增速作为货币政策执行工具,方程(18)和(19)表示了货币政策的执行过程。方程(18)表示期末名义货币余额、期初名义货币余额和名义货币增量之间的关系,方程(19)是央行名义货币增量决定方程,由方程(19)可知,中央银行名义货币增量取决于稳态货币增长速度Θ*⑧、货币增速偏差

和期初名义货币余额。中央银行通过控制名义货币增速影响货币增量进而影响货币市场供给与需求,并改变货币名义价格(名义存款利率水平),通过货币市场名义价格变动影响实体经济运行。货币增速偏差服从一阶向量自回归AR(1)过程,自回归参数为ρm,货币政策冲击

和期初名义货币余额。中央银行通过控制名义货币增速影响货币增量进而影响货币市场供给与需求,并改变货币名义价格(名义存款利率水平),通过货币市场名义价格变动影响实体经济运行。货币增速偏差服从一阶向量自回归AR(1)过程,自回归参数为ρm,货币政策冲击 为结构性冲击并具有正态分布的特点。

为结构性冲击并具有正态分布的特点。

四、模型参数校准、数值模拟及稳态分析

(一)模型参数校准

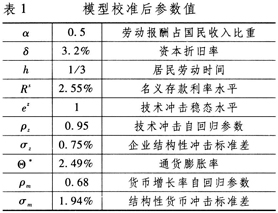

本文首先利用校准的方法获得模型参数值,再通过模型稳态方程、脉冲响应和数值模拟结果解释、分析和预测利率市场化改革后,名义存款利率上升对我国宏观经济及宏观经济结构所可能产生的影响。与传统的宏观计量研究方法相比,通过校准获得的动态随机一般均衡模型参数值可以避免因结构性变化所导致的Lucas批判。所以本文模型参数值并不会因利率市场化结构性改革而发生变动。同大部分动态随机一般均衡模型分析一致,本文利用国家统计局公布的宏微观经济数据和模型稳态方程通过校准的方法来获得模型参数值。模型校准过程主要是利用现实中可以观测到的宏微观经济数据的平均值,通过非线性模型的稳态方程计算出模型参数值的方法。宏微观主要可观测数据的样本期为1996Q1—2011 Q4,数据来源为Wind数据库。

表1和表2分别总结了通过模型稳态方程得到的模型参数值及根据模型校准后的参数值所计算的模型稳态水平。⑨首先,收入法GDP数据显示我国劳动者报酬占国民收入50%左右,这表示劳动力在企业生产函数中所占比重为0.5。其次,宏观数据进一步显示除去实际GDP增长率的MO增长率平均值为2.49%,这与其间通货膨胀率平均值基本相同。根据早期货币主义经济学家和货币数量学说的观点(Friedman,1968),在货币流通速度保持稳定的情况下,名义货币需求/供给等于名义GDP。所以,我们利用名义货币供给增长率减去实际GDP增长率的方式获得我国通货膨胀率稳态水平,这种方法同时符合模型中假设的中央银行货币政策操作过程和通货膨胀率水平的决定过程。再次,2001年以来的数据显示我国平均名义存款利率水平为2.55%。除去通货膨胀率后实际存款利率为0.06%,企业资本存量的边际成本是3.34%。我国居民平均劳动时间为8小时。最后,我们利用最小二乘法(OLS)对货币增长率的回归显示,其增长率自相关系数为0.68,结构性冲击是1.94%。

(二)模型稳态分析

模型校准过程显示,从长期来看我国通货膨胀率与我国基础货币供应量增速基本相等。由于利率市场化改革并不会改变我国基础货币供应量增速,所以利率市场化改革后,我们可以假定通货膨胀率保持稳定。而利率市场化改革将导致商业银行间竞争加剧进而使得名义存款利率上升,根据模型动态行为方程显示,名义存款利率的变动会分别通过名义利率和实际利率水平对我国宏观经济及其经济结构产生影响。

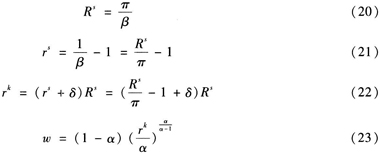

方程(20)—(23)分别表示了名义存款利率与资本和劳动力市场价格之间的关系。首先,方程(20)—(22)显示,在通货膨胀率π保持稳定的情况下,提高名义存款利率会导致居民贴现率下降、⑩实际存款利率和企业资本存量边际成本(居民实际资本回报率)上升,这意味着增加居民边际资本收入和企业边际资本成本。其次,方程(23)显示企业资本边际成本与劳动力边际成本w呈负相关性,这意味着企业生产函数中劳动力h与资本存量k之间存在替代关系,名义存款利率R上升所导致的企业资本边际成本上升会降低居民实际工资水平w。

方程(24)和(25)描绘了名义存款利率R变化对我国宏观经济结构所产生的影响。由方程(24)和(25)可知,在通货膨胀率π、资本折旧率δ、劳动者报酬占国民收入比重α稳定的情况下,名义存款利率上升将通过提高实际资本回报率或企业资本成本降低投资在国民生产总值中的比重,并且提高消费占国民生产总值中的比重。所以,利率市场化改革后名义利率上升将有利于我国宏观经济结构调整。方程(26)—(30)表示利率市场化改革后名义存款利率R变化对我国宏观经济水平的影响。首先,方程(26)显示名义存款利率上升会通过增加企业资本边际成本rk而降低资本存量k,如果劳动力市场不存在实际价格粘稠性,[11]名义存款利率提高还会通过降低实际工资水平来减少资本存量,而资本存量下降将会导致投资水平减少。如果劳动力市场存在实际价格粘稠性,[12]实际工资w、劳动力需求h及供给(1-x)不受名义存款利率变动影响,提高名义存款利率也会降低资本存量、减少投资水平。综上所述,无论劳动力市场是否受利率市场化改革或名义存款利率变动影响,名义存款利率上升都会通过企业资本边际成本的提高而降低资本存量k和投资水平i。

方程(28)是企业生产技术ez决定方程。如果劳动力市场并不受利率市场化改革影响,实际工资w、劳动力供给(1-x)及需求h在名义存款利率变动时保持稳定,方程(28)显示名义存款利率上升所导致的资本存量下降将会迫使企业提高劳动生产率,有利于社会技术水平进步。

方程(29)是总产出y决定方程。在假定劳动力市场不受名义存款利率变动影响的情况下,方程(29)显示企业资金利用率及生产率的提高可以在名义存款利率水平上升导致资本存量下降时稳定我国宏观经济总产出水平,并不会对我国宏观经济增长及总产出水平产生实质性影响。

方程(30)表示名义存款利率R和消费c在模型稳态时的关系。由方程(30)可知,实际工资w、劳动力供给(1-x)及名义存款利率与居民消费存在正相关性。根据方程(30)在劳动力市场不受名义存款利率影响的基础上,提高名义存款利率可以增加居民消费水平。所以,如何保持利率市场化过程中名义存款利率上升的同时,稳定实际工资、企业劳动力供给及需求,并促使企业进一步提高生产率是利率市场化改革后保持经济总量稳定并增加居民消费的关键。

表3总结了根据模型参数值及稳态方程所计算出的在不同名义存款利率水平下的宏观经济稳态水平。根据表3的结果,利率市场化改革后,稳态名义存款利率上升的长期宏观效果主要体现在以下几个方面:首先,在实际价格方面,名义存款利率上升可以提高居民实际存款利率和企业资本边际成本;其次,在经济结构方面,名义存款利率上升通过提高企业资本边际成本降低投资占GDP比重,提高消费占GDP比重,有利于我国宏观经济结构调整;再次,在宏观经济方面,名义存款利率上升可以通过降低居民贴现率来增加居民消费水平;最后,在中长期通货膨胀率稳定在2.49%的情况下,模型稳态方程建议我国中长期名义存款利率水平在3%—4%之间。这里需要强调的是,根据模型稳态方程,当稳态名义存款利率过低导致稳态实际存款利率为“负”值时,居民贴现率大于1,这意味着在“负利率”时代,居民会过度强调未来效用函数在整个生存期效用函数中的重要性。

(三)模型数值模拟与脉冲响应

1.模型数值模拟

表4总结了在不同名义存款利率水平上,模型面对相同的技术和货币政策冲击时,总产出、名义存款利率和通货膨胀率的波动情况。根据表4显示的模型数值模拟结果,随着名义存款利率水平的提高,总产出、通货膨胀率和名义利率面对外部冲击时的波动逐渐下降。由此可见,名义存款利率上升有利于降低我国宏观经济面对外部冲击时的波动。

2.脉冲响应分析

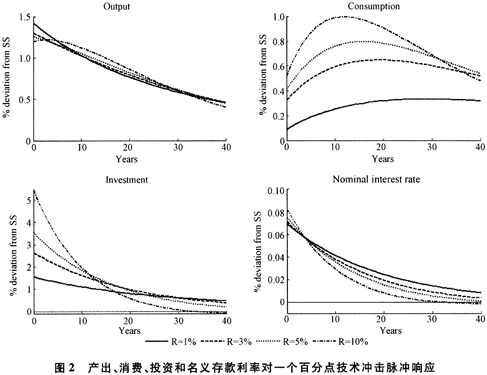

图2和图3分别描绘了稳态名义存款利率在利率市场化以后有所变动的情况下,模型总产出、消费、投资和名义存款利率对一个百分点技术冲击(TFP)和货币政策冲击的脉冲响应。其主要结论是:随着利率市场化改革的完成,我国宏观经济稳态(长期)名义存款利率的提高会进一步提升货币政策有效性。

图2首先描述了稳态名义存款利率水平变动时,模型总产出、消费、投资和名义存款利率对一个百分点技术冲击(TFP)的脉冲响应。由图可见,随着稳态名义存款利率水平上升,消费、投资及名义存款利率对技术冲击的初始反应逐步增强,但持续性逐渐减弱;而总产出对技术冲击的初始反应逐步减弱,但持续性逐渐增强。需要强调的是,图2显示随着名义存款利率的提高,在总产出对技术冲击的初始反应减弱的同时,消费和投资对技术冲击的初始反应增强。这主要是由于模型中方程(2)对数线性化后,产出对外生冲击的变动不仅仅取决于投资和消费的变动,还同时受到总产出、投资和消费稳态水平的影响。由于稳态(长期)名义存款利率水平上升会同时导致稳态投资占总产出比重下降,消费占总产出比重上升,图2中总产出对技术冲击的初始反应减弱正是由于稳态消费占总产出比重提高而投资占总产出比重降低所导致,这也正是利率市场化改革后,稳态(长期)名义存款利率水平上升有利于促进宏观经济结构调整的具体体现。另外,图2中消费对技术冲击的响应会出现先上升后下降的主要原因是由于技术冲击对居民当前消费产生了相反的收入和替代效应。正向的技术冲击通过提高居民收入,产生收入效应继而提高居民当期消费水平;但正向的技术冲击同时也提高了实际利率水平,根据居民欧拉方程式,实际利率上升会抑制居民当期消费。正是由于这收入和替代效应对居民当前消费作用方向不同,消费对技术冲击的响应才会出现先上升后下降的表现。所以,利率市场化改革完成后,稳态(长期)名义存款利率提高可以通过调整宏观经济结构的途径来降低总产出面对技术冲击时的波动。

在Long&Plosser(1983)的实际经济周期模型(RBC)中,经济周期主要受企业供给冲击影响,货币政策或货币冲击对经济周期本身的影响极其微弱,所以在RBC模型中一般不考虑货币政策目标和货币政策工具。但由于我们在模型中假定货币是商品市场中企业与居民交换的唯一交易媒介,通过Stockman(1981)现金先行约束条件将货币需求方程加入到实际经济周期模型中,中央银行发行货币为企业和居民的交换创造条件,通过改变货币增速影响名义存款利率及货币需求方程进而影响居民和企业的交换行为及实体经济运行。所以货币政策冲击可以通过名义存款利率对实体经济周期产生影响。

图3表示了稳态名义存款利率水平变动时,模型中总产出、消费、投资和名义存款利率对一个百分点货币政策冲击的脉冲响应。首先,作为货币政策的传导机制,名义存款利率水平对货币政策冲击的脉冲响应在不同名义存款利率水平上保持不变,说明稳态名义存款利率的上升并不会改变货币政策冲击对货币政策传导途径的影响。其次,产出、消费和投资对货币政策冲击的脉冲响应显示,随着名义存款利率水平的上升,产出和消费受货币政策冲击的初始值不变,但其受影响的持续程度逐渐增强。投资对货币政策冲击不但初始值反应增强,而且其持续程度也进一步增强。由此可见,利率市场化改革后,稳态名义存款利率的上升,虽然可能不会影响到货币政策传导途径面对货币政策冲击时的波动,但是货币政策冲击对实体经济的影响是逐渐增强,表明利率传导渠道更加通畅。

五、结论性评述

与其他领域的改革类似,中国的利率市场化改革也采取了渐进模式。虽然早在二十年前已经明确提出利率放开的基本设想,对改革的意义和必要性已经取得共识,但我们仍然有重要的一段路要走。特别是,在经济增速持续下行、通胀压力有所上升、房地产泡沫风险集聚、国际经济环境恶劣等诸多不利因素并行的当下,似乎并非推进利率市场化改革的理想时机。但是,如果考察发达国家利率市场化的经验可以发现,很多国家正是在内部经济增长乏力、外部出现石油危机和布雷顿森林体系解体等巨大压力、个别国家还出现“滞胀”的不利环境下,完成利率市场化改革的。不过,利率市场化对宏观经济及经济结构所能产生的确切效果,目前仍然缺乏必要的理论和定量分析。为此,本文以实际经济周期模型为基础,通过Stockman(1981)现金先行(CIA)交易约束条件,在货币动态随机一般均衡的框架下,对利率市场化对中国宏观经济及经济结构所产生的影响进行了研究。

通过严格的理论推导、校准和模拟分析,本文可以得到如下几点主要结论:一是利率市场化改革后,名义存款利率上升将使存款实际利率和企业资本边际成本上升,投资和资本存量增长将得到有效抑制,投资占GDP的比重将下降,而消费占GDP的比重将上升,从而有利于改善经济结构和经济的可持续发展;二是在劳动力市场条件不变的情况下,投资和资本存量增速的下降将有助于企业提高生产率和产出稳定,并增加居民部门的消费水平;三是在面对外部冲击时(无论是技术冲击,还是货币政策冲击),利率水平的上升还可以通过经济结构调整减少宏观经济的波动,从而有利于宏观经济的长期平稳增长;四是利率市场化后,实体经济对货币政策冲击的反应将大大加强,这也意味着货币政策利率传导渠道将更加通畅。利率市场化改革后,关于名义存款利率上升将使经济发展受到冲击,并使投资和宏观经济增长面临负面影响的担心,并没有得到我们模型的支持。由此可见,利率市场化改革对我国宏观经济增长具有非常明显的促进作用,对于调整经济结构,促进发展方式转型,增强经济抵御外部冲击的能力,具有非常重要的意义。

作为金融要素的核心变量,利率市场化改革不仅仅关系着宏观经济发展路径的变化和货币政策调控手段的改善,更是深化金融和经济市场化改革的重要内容,最近出台的《金融业发展和改革“十二五”规划》就将其作为改革攻坚的重点工作。必须承认,利率市场化改革事关经济主体利益格局的重大调整,对经济结构转型和经济增长都会产生广泛而深远的影响。目前,贷款利率下限已可以在基准水平下浮70%,已事实上完成了贷款利率的市场化;近年来金融创新和银行理财业务迅猛发展,银行理财产品余额已占全部存款的5%左右,[13]银行负债业务价格市场化已取得了宝贵经验;近期,中国人民银行加大公开市场操作和市场资金价格引导力度,表明决策者也为完全利率市场化进行了积极的准备。金融机构、企业和货币政策决策部门正开始学习适应由市场决定的利率环境,中国利率完全放开的基本条件正在逐渐走向成熟。我们要更加坚定不移地稳步推进利率市场化改革进程,切实转变投资依赖的传统经济发展观念,通过利率市场化促使企业提高资本使用效率和生产率,提升居民消费及消费在经济增长中的作用,促进宏观经济平稳增长,加强货币政策价格杠杆的作用,从而真正实现中国经济的可持续健康发展。

感谢国家自然科学基金课题(71173233)和国家社科基金课题(12AZD038)的支持。感谢匿名审稿人提出的宝贵意见,文责自负。本文仅代表个人观点,与所在单位无关。

①例如,美国从1970年放开90天以内10万美元以上大额存单利率管制起,至1986年Q条例取消,经历了16年;日本1977年允许国债上市流通并于1978年放开银行间同业市场拆借利率起,至1994年取消所有存款利率限制,同样经历了16年;韩国从1981年放开商业票据贴现利率起,经过两个阶段的市场化改革后,至1997年利率市场化全面实现,也用了16年的时间。事实上,除法国和印度历经20年完成利率市场化改革外,大部分渐进改革国家都仅历经十年左右就实现利率完全开放的目标。

②放松利率管制后,虽然存贷款利率水平都出现较大幅度的上升,但由于竞争的加剧,即使初期会出现短期的利差扩大,但一般银行利差都会在一定阶段缩小。例如,美国1980—1985年存贷平均利差较1986—1990年高46个基点;日本平均存贷利差由1986年的3.7%逐渐收缩到1994年的2.4%(数据来源:CEIC)。

③这主要是由于Keynes扬弃了“自然利率”的概念并使用“资本的边际效率”(marginal efficiency of capital),也就是通常所说的“资本边际生产率”,并与“边际消费倾向”概念结合,从而开创性地构建了完整的宏观经济分析框架,影响了几代经济学家(韦森,2012)。

④《稳步推进利率市场化报告》,《货币政策执行报告》增刊,2005年1月,中国人民银行,www. pbc. gov. cn。

⑤货币政策主要通过名义利率水平影响居民消费边际效用和闲暇边际效用的替代关系,进而影响实体经济波动。

⑥模型欧拉方程式(13)显示,较低的期末名义存款利率和较高的居民资本实际回报率并存的局面意味着较快的居民消费增长率,这会抑制居民当前消费、刺激居民未来消费。

⑦实际利率与实际工资。

⑧货币增长速度=(期末名义货币余额-期初名义货币余额)/期初名义货币余额

⑨这里,我们是利用可观测季度数据通过模型稳态方程获得模型参数值后,将其转化为“年度参数值”(例如,年化名义利率或通货膨胀率)。因而,模型脉冲响应主要反映的是年化后的模型参数值。需要指出的是,同时,本文并没有使用目前国际上DSGE模型参数估计主流方法——贝叶斯估计法,这主要是由于贝叶斯估计法对数据的要求较高。而且校准法也是DSGE模型常用的参数值估计方法之一,在对模型参数进行估计时,在数据较为稳定的情况下,通过校准法获得的参数值和贝叶斯估计法差别并不是很大。

⑩居民贴现率降低意味着未来效用函数在居民预期生存期效用函数中所占比重下降。

[11]意味着实际工资可以反映名义存款利率变化,名义存款利率变动通过资本实际回报率影响实际工资水平。

[12]意味着劳动力市场处于分割状态,不受名义存款利率变化影响,名义存款利率变动可以导致资本实际回报率变动,但不会影响劳动力市场供求及实际工资水平。

[13]根据中国人民银行调统司统计,2012年6月末中国银行业理财产品余额为3.57万亿元,占同期存款的4.5%。另根据普益财富统计,2012年6月末银行理财产品余额高达10.4万亿元,占同期存款余额的11.5%(finance. people. com. cn/bank/n/2012/0804/c202331-18668456-2)。

参考文献

何东、王红林,2011:《利率双轨制与中国货币政策实施》,《金融研究》第12期。

金中夏,2012:《寻找中国的均衡利率》,《经济研究》网站工作论文WP325。

刘斌,2010:《动态随机一般均衡模型及其应用》,中国金融出版社。

韦森,2012:《哈耶克与凯恩斯危机理论的异同》,《读书》第9期。

徐爽、李宏瑾,2006:《一个利率市场化的理论模型》,《世界经济》第8期。

张健华、雷曜、祝红梅、王亮亮,2012:《利率市场化的全球经验》,机械工业出版社。

Allen, F., and D. Gale, 1999,“Bubbles, Crises, and Policy”,Oxford Review of Economic Policy, 15(3):9—18.

Arestis, P., and P. Demetriades, 1997,“Financial Development and Economic Growth:Assessing the Evidence”,Economic Journal,107(442):783—799.

Bekaert, G., C. Harvey, and C. Lundblad, 2005,“Does Financial Liberalization Spur Growth?”, Journal of Financial Economics,77(1):3—55.

Bernanke, B., 2004,“The Great Moderation”, Speech at theMeeting of the Eastern Economic Association, 20th, Feb.

Feyzioglu, T., N. Porter, and E. Takats, 2009,“Interest Rate Liberalization in China”, IMF Working Papers, No.171.

Friedman, M., 1968,“The Role of Monetary Policy”,American Economic Review, 58(1):1—17.

Fry, M., 1978,“Money and Capital of Financial Deepening in Economic Development?”,Journal of Money, Credit, and Banking, 10(4):464—475.

Fry, M., 1980,“Saving, Investment, Growth and the Cost of Financial Repression”, World Development, 8(4):317—327.

Fry, M., 1988, Money, Interest, and Banking in Economic Development, Ba1timore and London:Johns Hopkins University Press.

Fry, M., 1997,“In Favour of Financial Liberalization”, Economic Journal, 107(442):754—770.

Galbis, V., 1979,“Money, Investment, and Growth in Latin America, 1961—1973”, Economic Development and Cultural Change,27(3):423—443.

He11mann, T., K. Murdock, and J. Stiglitz, 1997,“Financial Restraint:Towards a New Paradigm”, in The Role of Government in East Asian Economic Development Comparative Institutional Analysis, Aoki, M., H-K. Kim and M. Okuno-Fujiwara(eds.):163—207.0xford:Clarendon Press.

Jappelli, T., and M. Pagano, 1991,“Saving, Growth, and Liquidity Constraints”, Quarterly Journal of Economics, 109(1):83—109.

Kaminsky, G., and S. Schmukler, 2003,“Short-Run Pain, Long-Run Gain:The Effects of Financial Liberalization”, NBER/Working Paper, No.9787.

Khatkhate, D., 1988,“Assessing the Impact of Interest in Less Developed Countries”, World Development, 16(5):577—588.

Kydland, F., and E. Prescott, 1982,“Time to Bui1d and Aggregate Fluctuations”, Econometrica, 50(6):1345—1370.

Lee, I., and J. Shin, 2007,“Financial Liberalization, Crises, and Economic Growth”, East Asian Bureau of Economic Research Working Paper, No.22030.

Levine, R., 2001,“International Financial Liberalization and Economic Growth”, Review of International Economics, 9(4):688—702.

Long, J., and C. Plosser, 1983,“Real Business Cycles”,Journal of Political Economy, 91(1):39—69.

Lucas, R., 1976,“Econometric Policy Evaluation:A Critique”, Carnegie-Rochester Conference Series on Pub1ic Policy, 1(1):19—46.

Lucas, R, 1988,“0n the Mechanics of Economic Development”,Journal of Monetary Economics, 22(1):3—42.

Lucas, R, 1996,“Nobel Lecture:Monetary Neutrality”,Journal of Political Economy, 104(4):661—682.

Lucas, R., and N. Stokey, 1987,“Money and Interest in a Cash-in-Advance Economy”, Econometrica, 55(3):491—513.

McKinnon, R., 1973, Money and Capital in Economic Development, Washington:Brookings Institution.

Nelson, C., and C., Plosser, 1983,“Trends and Random Walks in Macroeconomic Time Series”,Journal of Monetary Economics, 10(2):139—162.

Porter, N., and T. Xu, 2009,“What Drives China’s Interbank Market?”, IMF Working Paper, No. 189.

Ranciere, R., A. Tornell, and F. Westermann, 2006,“Decomposing the Effects of Financial Liberalization:Crises vs. Growth”,Journal of Banking and Finance, 30(12):3331—3348.

Romero-Avila, D., 2009,“Liberalization of Capital Controls and Interest Rates Restrictions in the EU—15:Did it Affect Economic Growth?”, Applied Financial Economics, 19(20):1625—1648.

Shaw, E., 1973, Financial Deepening in Economic Development, New York:Oxford University Press.

Stockman, A., 1981,“Anticipated Inf1ation and the Capital Stock in A Cash in Advance Economy”, Journal of Monetary Economics,8(2):387—393.

Taylor, J., 1993,“Discretion Versus Policy Rules in Practice”, Carnegie-Rochester Conference Series on Public Policy, 39(1):195—214.

White, L., 1991, The S&L Debacle:Public Policy Lessons for Bank and Thrift Regulation, New York:0xford University Press.

Wicksell, 1898, Interest and Prices, Hahn, R.(Tans.), New York:Kelley, 1965.

Woodford, M., 2003, Interest and Prices, Princeton University Pness.