二、企业伪社会责任的结构和测量

(一)企业伪社会责任的结构

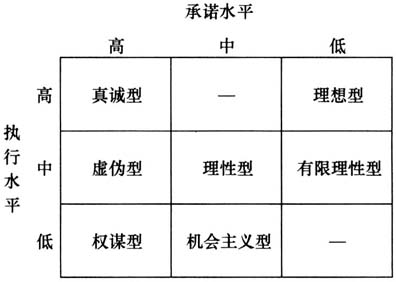

1.企业伪社会责任行为评价体系

对于企业伪社会责任的结构体系,目前已经存在的是以“真诚/虚伪指数”为核心的企业伪社会责任行为评价体系[10]。此体系以承诺和执行的不同水平来进行配对,体现企业伪社会责任的多重分类特性。图1中的虚伪型、权谋型、有限理性型和机会主义型均属于企业伪社会责任。

2.依据企业伪社会责任行为后果的严重性进行的划分

企业伪社会责任会造成一定恶劣影响,但是由于言行不一的程度不同,所造成的后果的严重性也有轻有重,建议分成以下三类:

第一类,企业兑现CSR承诺的力度没有达到宣传时的标准,即言过其实。夸大型公益营销即属于此类行为的典型。只有真实可信的CSR才能带来相应的积极回报,如果只是一味兜售或是吹牛,只会令人察觉企业是在追求自己的利益,而不是真正为了社会谋福利[11]。无论是吹牛还是夸大其词,都是不诚信行为。

图1 企业伪社会责任行为分类

第二类,企业做出了虚假CSR宣传,但是之后完全没有付诸实践,此类属于欺骗行为。企业是在利用消费者对于CSR的关注与认同,以骗取消费者的好感,此种行为被曝光后,企业唯利是图的形象容易引起消费者的反感,比如近来一些假公益行为,不仅浪费社会资源,也影响真正需要支持的活动。

第三类,企业明明对外宣传自己积极承担CSR的一面,但实际上却做着危害社会的事情。比如企业一方面表示自己是环保爱好者,暗中却偷偷摸摸排放废水废气污染环境。这类行为的弊端更加明显。由于企业的伪装,政府等监督机构更不容易察觉企业的问题,消费者容易受到企业虚假形象的忽悠从而购买更多产品[12]。如此一来,一方面消费者自身利益得不到保障,同时其不断的购买行为也可能会使企业加大生产规模,从而造成更大的社会损失,可见此种企业伪社会责任行为性质最为恶劣。有的公司为了获利会对信息采取选择性披露的方式,即一边宣称推广绿色行为,一边隐瞒着自己所做的可能对环境有害的一系列活动[13]。如一些企业打着遵纪守法的旗子却做出偷税漏税的行为,这样一来企业能对外表现出既负责任又有道德的假象,以达到保持良好社会信用的企图,并节省自身成本,而事实上它的组织文化和实际操作是不能与其对外承诺相匹配的。布伦松(Brunsson,1989)也把这种暗地里逃税避税的方式归为伪社会责任行为的一种[14]。

3.依据企业伪社会责任的对象进行的划分

对外的企业伪社会责任即对顾客、媒体、社区等外部利益相关者做出的伪社会责任行为,包括虚假广告、逃税漏税、污染环境等;对内的企业伪社会责任即对企业员工所做出的伪社会责任行为,包括对员工虚假承诺、表里不一等。如企业在招聘时对员工承诺某些福利,但是当员工入职之后却将许诺的福利大打折扣,甚至完全取消。针对外部的伪社会责任会涉及社会各方利益群体,一旦曝光影响范围比较大[15]。其实,针对内部的伪社会责任也会对员工造成一定伤害,一旦员工感到企业高层都戴着假面具,其对企业的信任感会受到一定打击。

(二)企业伪社会责任的测量

对于企业伪社会责任而言,由于其隐蔽性常常较难检测,往往只能寄希望于媒体曝光,目前无论是信息数据库还是相关量表的开发都比较缺失。瓦格纳等(Wagner et al.,2009)[6]在验证企业言行的先后顺序以及宣传模糊度对于企业伪社会责任有无影响时,编绘了一套关于企业伪社会责任的简易问卷,主要包括六个条目:a.某企业做法表现虚伪;b.某企业说一套做一套;c.某企业伪装自己的形象;d.某企业言行一致;e.某企业信守承诺;f.某企业言出必行。问卷采取李科特等级量表,从1到7打分,1表示完全不同意,7表示完全同意。a、b、c三个条目正向记录,d、e、f三个条目则采取反向记录。目前学术界对于企业伪社会责任较少的实证研究中大多采取此种测量方式,如辛姆(Shim,2013)的研究中对于企业伪社会责任的测量只选取了前三个条目来编写问卷,并且将等级缩小为1-5,代表从完全不同意到完全同意[17]。金姆等(Kim et al.,2015)的研究是关于企业品牌信赖在企业CSR感知和企业伪社会责任之间的中介作用,在测量企业伪社会责任时,也只选取了瓦格纳量表中的前三个条目[18]。但此种问卷没有区分对象,维度单一,条目很少。