(一)模型设定

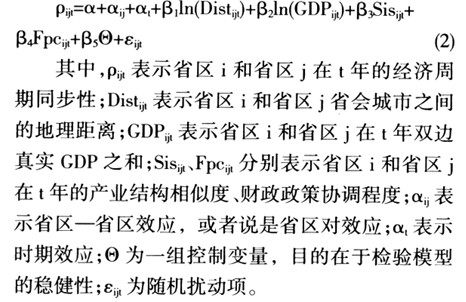

在前文分析中国省区间经济周期同步性水平的基础上,接下来笔者在本节研究哪些因素在何种程度上对中国省区间经济周期同步性造成影响。首先,部分学者通过研究发现国家或地区间双边贸易是影响经济周期同步性的重要因素,但是,中国各省区间贸易流量数据的可得性较差。虽然中国地区间投入产出表给出了某一省区与其他省区的贸易流量,然而,来源于地区投入产出表的数据有以下两个缺陷:(1)地区投入产出表是每五年编制一次,数据的连续性较差;(2)地区投入产出表只给出了各省区的省际调出和省外调入数据,即只有某个省区对其他各省区贸易的加总数据,而没有给出该省区对其余各省区详细的贸易流量数据,因此,在本节的分析中我们无法直接使用贸易流量数据。依据国际贸易研究领域中广为使用的引力模型,双边贸易流量与双边经济规模成正比,与地理距离成反比,故笔者转而采用双边经济规模和地理距离来间接刻画贸易流量。另外,一些学者通过研究发现,产业结构相似度、政策协调程度对经济周期同步性有重要影响,有鉴于此并结合中国的实际情况,本文采用如下计量模型实证研究中国省区间经济周期同步性的影响因素:

(二)变量与数据说明

1.经济周期同步性

本文用指标

来衡量中国省区间经济周期同步性水平,该变量的数据直接通过(1)式计算得到。计算

来衡量中国省区间经济周期同步性水平,该变量的数据直接通过(1)式计算得到。计算 所需的中国各省区真实GDP(按2000年不变价格计算)增长率数据来源于1993-2012年《中国统计年鉴》。

所需的中国各省区真实GDP(按2000年不变价格计算)增长率数据来源于1993-2012年《中国统计年鉴》。2.地理距离

本文中的地理距离

是指各省区省会城市之间的球面距离,数据直接来源于最新版的Google Earth。通常相距越远的省区,其经济联系就越少,因此,预计从(2)式中估计出的地理距离的系数为负数,即在其他条件相同的情况下,两个省区的地理距离越远,其经济周期同步性就应该越差。

是指各省区省会城市之间的球面距离,数据直接来源于最新版的Google Earth。通常相距越远的省区,其经济联系就越少,因此,预计从(2)式中估计出的地理距离的系数为负数,即在其他条件相同的情况下,两个省区的地理距离越远,其经济周期同步性就应该越差。3.双边经济规模

本文中双边经济规模

用双边真实GDP(按2000年不变价格计算)之和来表示。各省区GDP的数据来源于1993-2012年《中国统计年鉴》。如果两个省区双边经济规模越大,双边的经济交往就会越频繁,因此,预计双边经济规模的估计系数为正数,即在其他条件相同的情况下,两个省区的双边经济规模越大,其经济周期同步性就越好。

用双边真实GDP(按2000年不变价格计算)之和来表示。各省区GDP的数据来源于1993-2012年《中国统计年鉴》。如果两个省区双边经济规模越大,双边的经济交往就会越频繁,因此,预计双边经济规模的估计系数为正数,即在其他条件相同的情况下,两个省区的双边经济规模越大,其经济周期同步性就越好。4.产业结构相似度

考虑到数据的可得性,本文将各省区的产业结构按三次产业划分进行计算,根据赛克依拉和马丁斯(Cerqueira和Martins,2009)的方法,产业结构相似度

可以通过下式计算得出:

可以通过下式计算得出:

其中,

分别表示t年时产业k在省区i、省区j的GDP中所占的比重,

分别表示t年时产业k在省区i、省区j的GDP中所占的比重, 的取值范围为:[0,2],其值越小说明省区i、省区j的产业结构越相似。各省区三次产业占GDP比重的数据来源于1993-2012年各省统计年鉴。如果两个省区产业结构相似度越高,对于产业层面冲击的反应就越相似,其经济周期就可能越同步,因此,产业结构相似度的估计系数预计为负数,即在其他条件相同的情况下,两个省区的产业结构相似度越高

的取值范围为:[0,2],其值越小说明省区i、省区j的产业结构越相似。各省区三次产业占GDP比重的数据来源于1993-2012年各省统计年鉴。如果两个省区产业结构相似度越高,对于产业层面冲击的反应就越相似,其经济周期就可能越同步,因此,产业结构相似度的估计系数预计为负数,即在其他条件相同的情况下,两个省区的产业结构相似度越高 的取值越小),则这两个省区的经济周期就越同步。

的取值越小),则这两个省区的经济周期就越同步。5.财政政策协调程度

财政政策协调程度

是用各年省区i、省区j的财政支出占其GDP比重差异的绝对值表示,其值越小,说明省区i、省区j财政政策协调的程度越高,其值越大,说明财政政策协调的程度越低。各省区财政支出占GDP比重的数据来源于1993-2012年各省统计年鉴。如果两个省区财政政策的协调程度越高,其经济周期就可能越同步,因此,财政政策协调程度的估计系数应为负数,即在其他条件相同的情况下,两个省区的财政政策协调程度越高

是用各年省区i、省区j的财政支出占其GDP比重差异的绝对值表示,其值越小,说明省区i、省区j财政政策协调的程度越高,其值越大,说明财政政策协调的程度越低。各省区财政支出占GDP比重的数据来源于1993-2012年各省统计年鉴。如果两个省区财政政策的协调程度越高,其经济周期就可能越同步,因此,财政政策协调程度的估计系数应为负数,即在其他条件相同的情况下,两个省区的财政政策协调程度越高 的取值越小),则这两个省区的经济周期就越同步。

的取值越小),则这两个省区的经济周期就越同步。6.其他控制变量

东、中、西部地区虚拟变量(East、Middle、West)。③如果两个省区同属东部地区,则东部虚拟变量East的取值为1,否则,其值为0;中、西部地区虚拟变量Middle、West的取值与东部地区类似。通常处于同一个地区的两个省区比处在不同地区的两个省区的经济联系更密切,因此,预计地区虚拟变量的估计系数为正数,即在其他条件相同的情况下,同属一个地区的两个省区比分属不同地区的两个省区的经济周期同步性要好。

毗邻虚拟变量

当省区i与省区j相邻时,其值为1,否则,其值为0。一般来说,相邻省区的经济交往会更频繁,因此,毗邻虚拟变量的估计系数预计为正数,即在其他条件相同的情况下,与两个不相邻省区相比,两个相邻省区的经济周期同步性应该更好。

当省区i与省区j相邻时,其值为1,否则,其值为0。一般来说,相邻省区的经济交往会更频繁,因此,毗邻虚拟变量的估计系数预计为正数,即在其他条件相同的情况下,与两个不相邻省区相比,两个相邻省区的经济周期同步性应该更好。城镇化差异

城镇化差异用各年省区i、省区j的城镇人口占其总人口比重的差异表示(取绝对值)。各省区城镇人口占其总人口比重的数据来源于1993-2012年《中国人口和就业统计年鉴》。如果两个省区城镇化差异越小,则这两个省区的产业布局就会越相似,因此,城镇化差异的估计系数应为负数,即在其他条件相同的情况下,城镇化差异越小的两个省区,其经济周期同步性就应该越好。

城镇化差异用各年省区i、省区j的城镇人口占其总人口比重的差异表示(取绝对值)。各省区城镇人口占其总人口比重的数据来源于1993-2012年《中国人口和就业统计年鉴》。如果两个省区城镇化差异越小,则这两个省区的产业布局就会越相似,因此,城镇化差异的估计系数应为负数,即在其他条件相同的情况下,城镇化差异越小的两个省区,其经济周期同步性就应该越好。经济外向度差异。本文用两个指标来表示该变量:(1)省区i、省区j外贸依存度差异的绝对值

(2)省区i、省区j吸收外国直接投资(FDI)差异(用各省区吸收的FDI占GDP之比的差异表示)的绝对值

(2)省区i、省区j吸收外国直接投资(FDI)差异(用各省区吸收的FDI占GDP之比的差异表示)的绝对值 各省区外贸依存度和吸收FDI的数据来源于1993-2012年各省统计年鉴。一般地,经济外向度差异越大的省区,其经济周期同步性就可能越差,因此,外贸依存度差异和吸收FDI差异的估计系数预计都为负数,即在其他条件相同的情况下,两个省区外贸依存度和吸收FDI的差异越大,其经济周期同步性就应该越差。

各省区外贸依存度和吸收FDI的数据来源于1993-2012年各省统计年鉴。一般地,经济外向度差异越大的省区,其经济周期同步性就可能越差,因此,外贸依存度差异和吸收FDI差异的估计系数预计都为负数,即在其他条件相同的情况下,两个省区外贸依存度和吸收FDI的差异越大,其经济周期同步性就应该越差。本文研究的对象是中国30个省区1992-2011年经济周期的同步性,每一年我们都要对30个省区中的任意两个省区进行考察,因此,每一年的观测数(样本容量)应为435,20年的总观测数就应该是8700。由于重庆市直到在1997年才单列为直辖市,因此,对于重庆市来说1992-1996年的数据无法获得,这就使得我们的观测样本减少了145次,④故本文在进行实证研究时的样本容量为8555。

(三)估计结果

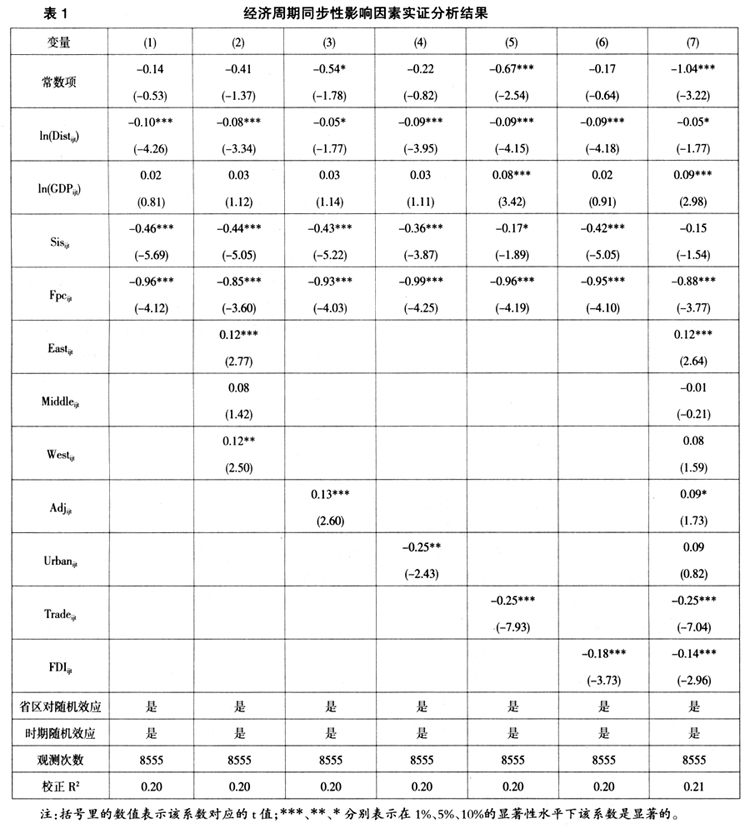

表1报告了中国省区间经济周期同步性影响因素实证分析的结果,其中,第一列给出了不含控制变量的基准模型的估计结果,其他各列在基准模型的基础上,依次加入控制变量进行估计,以检验模型的稳健性。

从表1第一列基准模型的估计结果可知,地理距离、产业结构相似度和财政政策协调程度估计系数的符号与预期相一致,并且都在1%的显著性水平上高度显著,这意味着随着地理距离的缩短、产业结构相似度和财政政策协调程度的提高,省区间经济周期同步性会显著提高;就双边经济规模而言,其估计系数的符号也与预期相一致,这表明双边经济规模的扩大对经济周期同步性的提高有促进作用,但其估计系数不显著,说明这种促进作用极其有限,几乎可以忽略不计。前文曾提到,由于贸易流量数据的可得性较差,本文转而采用地理距离和双边经济规模来间接刻画贸易流量,双边经济规模的估计系数不显著说明省际间的贸易并没有显著促进省区间经济周期同步性的提高,这与很多研究发达国家间经济周期同步性的结论存在很大差异。笔者认为,之所以如此是因为中国国内商品市场一体化程度较低,市场分割严重,这使得贸易无法发挥其应有的作用,故实证分析结果就表现出双边经济规模的估计系数不显著。基准模型校正的R[2]约为0.2,对于一个观测次数达到8555次的模型来说,0.2左右的校正

已不算太低。因此,无论是从各变量估计系数的符号、显著性上看,还是从模型的解释力上看,基准模型的估计结果都比较理想。

已不算太低。因此,无论是从各变量估计系数的符号、显著性上看,还是从模型的解释力上看,基准模型的估计结果都比较理想。在表1第二列中我们在基准模型的基础上加入了地区虚拟变量,估计结果表明,东、中、西部地区虚拟变量的估计系数有着与预期相一致的符号,三个地区虚拟变量中只有中部地区的估计系数不显著,东、西部地区的估计系数较为显著,这表明同属于东部或西部地区的省区有利于促进其与本地区其他省区经济周期同步性的提高,而同属于中部地区则对经济周期同步性的提高没有什么帮助。之所以如此,其原因在于中部地区自身的地理位置特征,中部地区特殊的地理位置使得地处中部地区的省区较之于东、西部地区的省区更容易与其他地区的省区进行经济交往活动,因而与本地区其他省区的经济联系相对而言就没有那么密切了,这样就造成了中部地区的省区无法显著提高其与本地区其他省区的经济周期同步性。第二列中地理距离、双边经济规模、产业结构相似度和财政政策协调程度估计系数的符号、显著性与第一列的基准模型完全相同,且估计系数的大小也相差无几,这说明我们所估计的模型稳健性较好。

表1第三列中,笔者在基准模型的基础上加入了毗邻虚拟变量,从估计结果看,毗邻虚拟变量的估计系数高度显著,其符号为正,与预期相一致,这说明两个省区相邻有助于提高其经济周期同步性。在第三列中,属于基准模型中的各变量估计系数的符号和显著性与第一列完全一致,估计系数的大小也相差不大,这再次说明所估计的模型具有良好的稳健性。

在表1第二、第三列中,我们加入的是具有“自然地理”特征的控制变量,接下来笔者将反映经济发展水平的城镇化差异变量加入到基准模型中,估计结果见表1第四列。城镇化差异变量估计系数的符号为负,与预期相一致,其显著性也较好,这表明城镇化差异越大,省区间经济周期同步性就越差。我们再次发现,加入城镇化差异变量后,基准模型所包含的各变量估计系数的大小变化不大,其符号和显著性与第一列也完全相同,这又一次佐证了模型具有较好的稳健性这一结论。

为了研究省区间经济外向度差异对经济周期同步性的影响,笔者将外贸依存度和吸收FDI差异变量依次加入到基准模型中,估计结果见表1第五、六列。在第五列中,外贸依存度差异的估计系数高度显著,并且与预期的符号相一致,说明外贸依存度差异越大,省区间经济周期同步性就越差。属于基准模型中的各变量估计系数的符号与第一列相同,但产业结构相似度和双边经济规模估计系数的显著性有所变化,双边经济规模的估计系数变得更显著了,而产业结构相似度估计系数的显著性下降了。虽然这两个变量的显著性发生了变化,但模型的稳健性总体上比较良好。

将吸收FDI差异变量加入基准模型的估计结果见表1第六列。吸收FDI差异变量估计系数的符号与预期一致,并且高度显著,表明吸收FDI的差异越大,省区间经济周期同步性就越差。基准模型所包含的各变量估计系数的符号和显著性与第一列完全一致,估计系数的大小也变化不大,模型良好的稳健性再次得到验证。

最后,本文在表1第七列将控制变量全部引入模型,从估计结果看,模型的稳健性有所减弱,具体地,城镇化差异变量估计系数的符号及其显著性发生了改变,中部地区虚拟变量的估计系数的符号发生了改变,产业结构相似度变量和西部地区虚拟变量估计系数变得不显著了,这些估计系数的符号或显著性发生变化而导致的模型稳健性减弱很可能是因为某些变量间彼此相关,形成模型的共线性而造成的。如:产业结构相似度与外贸依存度差异之间的相关、城镇化差异与吸收FDI差异之间的相关、地区虚拟变量与毗邻虚拟变量之间的相关等。模型的稳健性虽有所减弱,但总体上看还是比较稳健的。

从表1各列的估计结果可以看到,财政政策协调程度在每一列中其估计系数的绝对值都是最大的,且都是高度显著的,这表明影响中国省区间经济周期同步性最重要的因素是省区间财政政策协调的程度;从估计系数的大小及其显著性上看,产业结构相似度对中国省区间经济周期同步性的影响仅次于财政政策协调程度;控制变量中,城镇化差异、经济外向度差异对经济周期同步性都有较大影响;具有“自然地理”特征的因素(地理距离、地区虚拟变量、毗邻虚拟变量)对经济周期同步性的影响也不小。由于双边经济规模在大多数估计中都不显著,因此,其对经济周期同步性基本没有影响(这本文的背景下,这表明中国省际间贸易对经济周期同步性没有实质影响)。