дкУПИіЬиЖЈЕФЗчЯеЧщаЮЯТЃЌЖМПЩвддкЬиЖЈЕФЭЖзЪЗЖЮЇФкбЁдёВЛЭЌБШР§ЕФЭЖзЪРрБ№ЃЌЪЙЭЖзЪзщКЯЕФдЄЦкЛиБЈДяЕНзюИп

ЬидМзїепЃКСѕзПКт

ЭЖзЪВпТдвЛжБЪЧСюШЫИааЫШЄЕФЛАЬтЁЃЖдаэЖрЭЖзЪзЈвЕШЫЪПЃЌгШЦфЪЧФЧаЉЭЖзЪзщКЯОРэРДЫЕЃЌЗжЩЂЗчЯеЪЧЭЖзЪЕФЙиМќПМТЧвђЫиЁЃетОЭЪЧШЫУЧГЃЫЕЕФВЛвЊНЋЫљгаМІЕАЗХдквЛИіРКзгЕФЕРРэЁЃЕЋДгСэвЛИіНЧЖШПДЃЌЮвУЧвВПДЕНаэЖрЗЧГЃГЩЙІЕФЭЖзЪепЗДЖјЪЧЭЈЙ§зЈзЂгкМИжЛКУЙЩЦБЖјЛёЕУвьКѕбАГЃЕФЭЖзЪЪевцЁЃФЧУДЃЌВЩШЁЗжЩЂЗчЯеЕФВпТдЃЌгызЈзЂЭЖзЪМИжЛЙЩЦБЃЌЕНЕзФФжжВпТдИќКУФиЃП

Н№ШкЪаГЁжаЃЌетСНжжВпТдОљВЛЗІЪЕМљепЁЃВЩгУЗжЩЂЗчЯеВпТдЕФЛљН№ОРэЃЌЪЙгУЕФЪЧЫљЮНЁАздЩЯЖјЯТЁБЕФЗНЪНЁЃДЫжжЗНЪНЕФЭЖзЪОіЖЈЛљгкздЩЯЖјЯТЕФЗжЮізіГіЃЌМДЪзЯШДгКъЙлОМУаЮЪЦШыЪжЃЌШЛКѓЗжЮіаавЕжмЦкМАИіБ№ЙЩЦБЁЃжїеХМЏжаЭЖзЪВпТдЕФЛљН№ОРэЃЌОГЃЪЙгУЁАздЯТЖјЩЯЁБЕФЗНЪНЉЄДгИіЙЩЕФЯъЯИЗжЮіПЊЪМЃЌдйзіГіЭЖзЪОіЖЈЁЃаавЕжмЦкМАКъЙлОМУаЮЪЦЗжЮіЦ№ЕНЕФзїгУКмаЁЁЃБОЮФНЋДгРэТлНЧЖШЖдСНжжЭЖзЪВпТдНјааБШНЯЃЌВЂЬсГіЯргІЕФЭЖзЪНЈвщЁЃ

ЯжДњЭЖзЪзщКЯРэТл

ДЋЭГЭЖзЪжЧЛлЪЧЃЌВЛвЊНЋЫљгаМІЕАЗХдкЭЌвЛРКзгФкЃЌЕЋДЫЫЕЗЈВЂУЛгаЪ§СПЛЏЕФРэТлЛљДЁЁЃжБжС 1952 ФъЃЌТѓПМЮЌзШЃЈHarry MarkowitzЃЉЗЂеЙГівЛЬзЬхЯЕЭъећЕФЭЖзЪзщКЯРэТлЃЌетБуЪЧЁАЯжДњЭЖзЪзщКЯРэТлЁБЁЃДЫРэТлЬсГіЃЌЭЖзЪепгІИУРћгУЗжЩЂЭЖзЪРДзщГЩЫћУЧЕФЭЖзЪзщКЯЃЌДяЕНЛиБЈгыЗчЯежЎМфЕФзюРэЯыЦНКтЁЃ

ТѓПМЮЌзШЬсГіЕФРэТлЃЌЪЙЭЖзЪНчЗЂЩњИљБОЕФИФБфЃЌИїРрЭЖзЪЛљН№ШчгъКѓДКЫёАуГЩСЂЃЌЛљН№ОРэвВГЩЮЊвЛИізЈвЕаавЕЁЃПЩвдЫЕЃЌЯжДњЭЖзЪзщКЯРэТлЪЧНЈСЂЛљН№аавЕЕФИљБОЛљЪЏЁЃЯТУцЃЌЯђДѓМвНщЩмвЛЯТЯжДњЭЖзЪзщКЯРэТлЕФЛљБОИХФюЁЃ

ДѓМвжЊЕРЃЌЛљН№ЕФЙуИцЭЈГЃЖМЛсМгНјвЛОфЃКЁАЭЖзЪЩцМАЗчЯеЁБЃЌвдБуШУЭЖзЪепОЏЬшЃЌЕЋЪВУДЪЧЗчЯеЃПОПОЙЗчЯедѕбљЖШСПЃП

етРяОйвЛИіМђЕЅЕФР§згЃКвЛУћЭЖзЪепвЛФъТђНјСНжЛЙЩЦБЃЌТђШыМлЖМЪЧ 10 дЊЃЌвЛФъжЎКѓСНепНдЩ§жС 20 дЊЃЌМДЩ§жЕ 100%ЃЌЛиБЈвЛбљЃЌЕЋЦфжавЛжЛЙЩЦБдкЙ§ШЅвЛФъФкЕФзюЕЭМлЪЧ 5 дЊЃЌзюИпМлЪЧ 25 дЊЃЌМДЩЯЯТВЈЗљЪЧ 20 дЊЃЛЕЋСэвЛжЛЙЩЦБЕФзюЕЭМлЪЧ 8 дЊЃЌзюИпМлЪЧ 23 дЊЃЌМДЩЯЯТВЈЗљЪЧ 15 дЊЁЃЩЯЯТВЈЗљНЯаЁЕФЙЩЦБЗчЯеНЯЕЭЃЌетвЛЕуДѓМвЖМФмРэНтЁЃетИіР§згКмМђЕЅЃЌШєЭЖзЪепдкСНжЛЭЌвЛЛиБЈЙЩЦБжЎжаШЮдёЦфвЛЃЌЯдШЛЫћЛсбЁдёФЧжЛВЈЗљНЯаЁЕФЁЃ

етвВЪЧЯжДњЭЖзЪзщКЯРэТлжаЕФвЛИізюживЊМйЖЈЃЌМДЭЖзЪепЛсОЁСПБмУтЗчЯеЃЌШчЙћСНЯюЭЖзЪгаЭЌвЛдЄЦкЛиБЈЕФЛАЃЌЫћЛсбЁдёЭЖзЪЗчЯеБШНЯЕЭЕФвЛЯюЁЃШчЙћЭЖзЪепЕФЗчЯедіМгЪБЃЌЫћЖдЭЖзЪЛиБЈЕФЦкЭћвВЛсЯргІЬсИпЁЃОЭЪЧЫЕЃЌШчЙћЭЖзЪепЯЃЭћЕУЕНИќИпЛиБЈЕФЛАЃЌЫћвЛЖЈвЊНгЪмИќИпЕФЗчЯеЁЃ

ЕЋЪЧЃЌЗчЯеОПОЙЪЧдѕбљМЦЫуЕФФиЃПдкДЫЃЌМђЕЅНщЩмвЛЯТЭГМЦбЇЩЯгІгУЕФЁАБъзМВюЁБИХФюЁЃ

ЪзЯШЃЌЮвУЧвЊУїАзЪВУДЪЧЁАЗжВМЧњЯпЁБЁЃЪдОйвЛР§ЃКЮвУЧбЁдёвЛжЛЙЩЦБЃЌНЋДЫЙЩЦБЙ§ШЅвЛФъУПЬьЕФЪеЪаМлМЧТМЯТРДЃЌИљОнетаЉЪ§ОнЛГіЧњЯпЭМЃЌЧњЯпЭМЕФаЮзДЛсШчЭМ 1ЁЃ

етИіаЮЫЦНЬЬУжгЕФЧњЯпЃЌБуЪЧЗжВМЧњЯпЃЌЭЌвЛМлИёЗЂЩњДЮЪ§зюЖрЕФЪЧжаМфжЕЁЃПЩвдЯыЯѓЃЌШчЙћДѓСПЪ§ОнМЏжадкжаМфжЕЛђЦфИННќЕФЛАЃЌетИіНЬЬУжгБуИпЖјеЃЛШєжЛгаЪ§СПВЛЖрЕФЪ§ОндкжаМфжЕИННќЕФЛАЃЌетИіНЬЬУжгБуАЋКЭПэСЫЁЃ

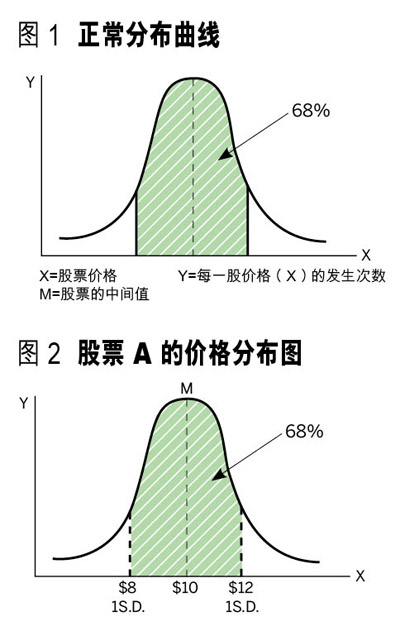

РћгУБъзМВюЕФМЦЫуЃЌЮвУЧПЩвджЊЕРгаЖрЩйЪ§ОнЮЇШЦдкжаМфжЕИННќЁЃРыПЊжаМфжЕЕФвЛИіБъзМВюЃЌДњБэДѓдМга 68% ЕФЪ§ОнБЛАќРЈдкФкЃЌЖјСНИіБъзМВюдђДњБэДѓдМга 95% ЕФЪ§ОнБЛИВИЧЁЃдкЭЖзЪСьгђЃЌДѓМвЦеБщгУвЛИіБъзМВюзїЮЊМЦЫуЗчЯеЕФЗНЗЈЁЃ

ЯжЪдОйСэвЛР§згзїЮЊЫЕУїЁЃЭМ 2 КЭЭМ 3 ЪЧСНжЛЙЩЦБдкЙ§ШЅвЛФъЕФЪеЪаМлЗжВМЧњЯпЭМЁЃ

ЙЩЦБ A ЕФжаМфжЕЪЧ 10 дЊЁЃМйЩшвЛИіБъзМВюЪЧ 20%ЃЌИљОнетжЛЙЩЦБ A ЕФЗжВМЭМКЭБъзМВюЃЌПЩвдЕУГівдЯТЭЦТлЃКИљОнвдЭљЕФБэЯжЃЌЙЩЦБ A дкЮДРДвЛФъжЎФкЕФЩЯЯТВЈЗљВЛГЌЙ§ 20% ЕФЛњЛсЪЧ 68%ЁЃ