俄气公司还在诸多重要行业拥有大规模业务。2011年,俄气公司的原油产量达3230×104t,原油加工量5350×104t,公司同时还拥有大规模的成品油销售网络。俄气还是俄罗斯最大的电力投资商,拥有总装机容量为3700×104kW的82座发电站,以全俄罗斯总装机容量的17%和1728×108kW·h的总发电量在俄罗斯电力企业中排名第一位,并计划在未来几年将装机容量提高到4200×104kW。俄气公司还控股大型传媒企业,经营着THT、HTB等全国性电视台和一家卫星电视广播公司,以及莫斯科之声等6家广播电台、一家出版社、一家电影制片公司、两个品牌的电影院线,还有俄罗斯最大的在线视频网站以及有关广告和地产业务。俄气公司还控股经营俄罗斯第三大银行,2010年末总资产19516亿卢布。俄气公司其他规模较大的跨行业业务还包括航空运输、铁路运输、无线通讯等,具体见表2。

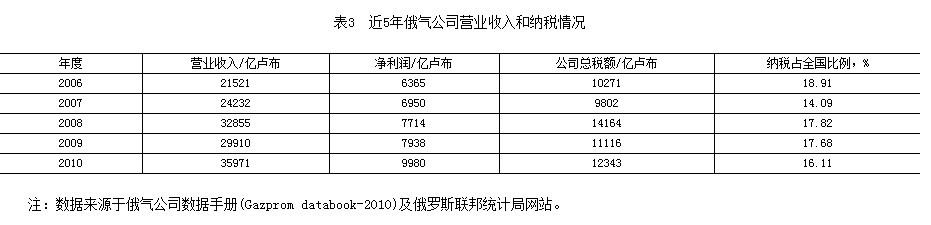

根据俄最新天然气开采税法案,2012年俄气公司天然气开采税将从2011年的237卢布/1000m3提高到509卢布/1000m3,并在接下来的两年中分别提高到582卢布/1000m3和622卢布/1000m3,可以预见,公司的总纳税额也将因此大幅提升。尽管如此,2012年上半年,受益于天然气出口价格上涨,俄气公司的收入和利润继续快速增长,虽然出口量略有降低,但预计全年利润将再创新高。这为俄罗斯的经济发展打下了较好的基础,也将进一步巩固俄气公司在俄罗斯经济和社会生活中的地位。

在俄罗斯,政治级别是综合地位的重要体现。俄罗斯有多位副总理和内阁部长兼任企业最高负责人,俄气公司则是全俄所有行业和企业中政治地位的制高点。

俄气公司在俄罗斯所有国有及控股企业中始终配置着行政级别最高的领导层,是国家领导人成长的摇篮,是政府高官的培养基地。在前苏联由部委改制为企业时,从部长到总经理的切尔诺梅尔金后来被叶利钦任命为俄罗斯政府总理。2000年,德米特里·梅德韦杰夫被任命为俄气公司董事长,他深受普京信任,后来在2005年受命兼任俄联邦政府第一副总理,并在2008年当选俄罗斯联邦总统,2012年重新出任总理。在梅德韦杰夫之后,俄气公司董事长由前任总理、现任第一副总理祖布科夫兼任。俄气公司现任副董事长、首席执行官为阿列克谢·米勒,同样来自于普京的圣彼得堡团队,2000年跟随普京到莫斯科任能源部副部长,2001年出任俄气公司首席执行官,并且从2002年兼任副董事长至今。米勒现年仅50岁,前途充满想象。由此可见,俄气公司的高层管理者直接受命于克里姆林宫,是国家高层内政外交意图的重要执行者。他们或者来自于俄罗斯的权力中心,或者很可能在未来会担任国家或政府的重要职务,俄气公司则是实际上的俄罗斯高官的培养和锻炼基地。

3.5 俄气公司在国内外市场面临挑战

俄气公司在俄罗斯及世界天然气市场处于重要地位的同时,也受到来自多方面的挑战。

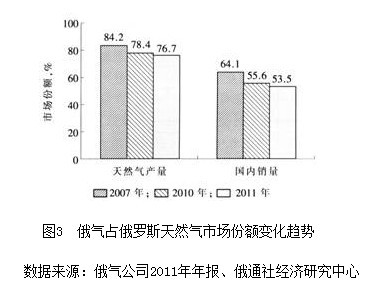

首先是俄气公司传统主力气田资源潜力下降,加之独立天然气公司的不断扩张壮大,俄气公司在国内市场的产量和销售份额不断被挤出(见图3),其中产量占比从2007年的84.2%下降到2011年的76.7%,销售份额则下降10.6个百分点至53.5%。而诺瓦泰克公司(Novatek)的产量份额在此期间却从4.4%上升到了8%。同时,鉴于出口价格远高于俄罗斯国内市场,以诺瓦泰克为首的独立天然气生产企业试图打破俄气公司的进出口专营权,寻求直接或者曲线经营天然气出口的机会,并取得了一定进展[5,6]。诺瓦泰克公司控股80%的亚马尔LNG项目已经启动建设,未来的产品将由俄气公司代理出口,不排除未来还会有更多的曲线出口的形式。但为了有效发挥天然气出口在世界政治经济舞台上的作用,俄罗斯政府在短期内全面放开直接出口权的可能性较小。

在世界市场上,俄气公司2011年也面临着严峻挑战。一是欧洲多国与俄气公司在天然气价格上发生严重分歧,纷纷以减小进口量或者诉诸法律相威胁,俄气无奈,最终对德国Wingas和RWE、法国燃气等多家公司做出价格让步。土耳其Botas公司则决定不再继续俄罗斯西线进口天然气合同(近期与俄气达成每年进口60×108m3天然气协议的是4家土耳其私人企业:AKFEL天然气公司、Bosphorus Gas公司、Kibar Enerji和Eksim Holding公司)。同时,天然气进口来源多元化也在欧盟达成共识,成为重要战略方向[7]。二是随着页岩气产量迅速提高,美国对中东和非洲的天然气需求大幅下降,甚至可能成为天然气净出口国,使得欧洲、日本的进口资源来源将更加丰富,且与俄罗斯天然气相比价格相对低廉,加上欧洲经济低迷,俄气公司在欧洲的市场份额被进一步压缩,面临进一步降价保市场的局面[5]。三是哈萨克斯坦、土库曼斯坦、乌兹别克斯坦等传统上必须经俄罗斯出口的国家为实现经营自由和更高收益,逐渐寻求绕开俄罗斯的出口通道。随着中亚一中国天然气管道运能的扩大,俄罗斯在中国市场也失去先机。

4.1 强化行业领袖和垄断出口商地位,并扩大综合影响力

进入2012年,虽然俄气公司天然气开采税大幅提高,但一方面俄罗斯天然气开采成本非常低廉,2011年井口成本仅为600卢布/1000m3左右[5];另一方面俄罗斯国内天然气销售价格也在逐年大幅提高,约5年时间就实现了翻番,出口价格更是高达400美元/1000m3。因此,天然气业务对俄气公司来说仍然是非常有利可图的。

在国内独立天然气开采商强烈的反对声中,俄气公司也在政府的默许下积极谋求在国内市场保持领导地位,继续垄断出口资质并扩大世界市场的份额。为此,2011年俄气公司资本投入达到13277亿卢布,这是继2010年大幅提高40%之后再次同比提高50.3%,显示出俄气公司在具备充足资源储量的同时,对市场前景也保持乐观,并且有继续巩固和扩大市场份额的决心。除天然气业务外,俄气公司还在大力提升其在俄罗斯发电市场的优势地位。同时通过管理和效益的提升,提高自己在俄罗斯经济生活中的地位。

俄气公司在俄罗斯就业和社会稳定方面的作用不可替代。目前俄罗斯全国总人口仅为1.42亿,而俄气公司员工就超过40万人,上下游行业和周边产业所带动的就业人口数量更大。根据俄气公司财务报告和俄罗斯联邦统计局数据,2010年俄气公司员工人均费用达85万卢布,扣除26%的各种社保费用后仍达到67万卢布(2010年俄罗斯企业为员工缴纳养老、失业、医疗等费用的比例为26%,从2011年起调整为34%),而同期全俄人均收入仅为25万卢布。虽然人工费用和收入不是同一口径的对比,但是它们之间的巨大差别还是能够说明一些问题,俄气在就业市场上的吸引力可见一斑。

正是俄气公司在天然气行业、在俄罗斯国内经济和地缘政治外交事务中不可比拟的重要性,造就了它在国内企业中难以比拟的政治社会地位;同时,其政治经济影响力也促进了它在相应领域地位的巩固和发展。

4.2 以强硬姿态扩大世界天然气市场份额

在世界市场发展战略方面,俄气公司力求在西方市场稳中有升,在未来提供欧洲市场1/3的天然气供应,维持其垄断供应商地位;在亚太市场实现突破,获取10%~15%的市场份额,争取成为未来的重要供应商;同时抓住中亚资源,遏制南部国家的出口独立。

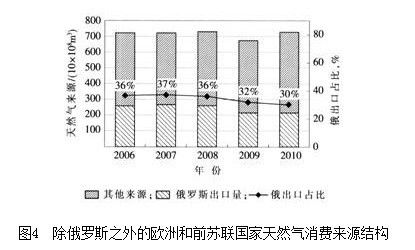

作为俄罗斯天然气出口的最大买方,除俄罗斯之外的欧洲和前苏联国家近5年来的天然气消费中来自俄罗斯的资源都达到30%以上(见图4),但从2009年出现明显下降,并且在2010年没有随着该地区消费量的回升而提高,这种结果是俄罗斯不愿意看到的。为扩大对欧洲市场的供应能力并避免与乌克兰的纠纷,俄罗斯下定决心建设新通道,为未来对欧更大规模供气提供稳定保障[8]。2011年11月,北溪(Northern stream)管道A线实现提前通气;2012年4月,B线也提前铺通,预计年底通气。与此同时,俄罗斯正竭力与欧盟及南溪(Southern stream)管道沿线的各个国家周旋,大力推进南溪管道的各项前期工作,目前已取得实质进展,规划多年的纳布科(Nabuko)管道已岌岌可危。

俄气公司对亚太市场的具体策略则是与政治关系相配合,将天然气贸易作为重要筹码,同时让中国、日本和韩国相互牵制,形成竞争。2010年3月日本福岛核危机之后,俄气希望借机扩大日本市场,但并不放宽对日合作条件;同时在每次中俄天然气谈判之前高调宣传俄日合作,以此牵制中方,企图提高要价。目前日俄合作已形成一定规模,但总量仍然有限,中俄天然气管道建设则因供应价格悬而不决一再推迟。

在中亚地区,俄气公司曾经是丰富天然气资源的唯一出口转销商,但是近年来因为不满俄气公司的控制和价格,哈萨克斯坦、土库曼斯坦和乌兹别克斯坦都在积极寻找其他出口途径,比如向东的中亚—中国天然气管道,向南的伊朗和阿富汗管道,都在考虑之中或已经投入建设。俄罗斯政府积极与中亚各资源国斡旋,俄气公司也压缩利润空间,与各资源国达成“净回价(net back)”收购协议,尽力减少或阻止中亚地区资源不经过俄罗斯直接抵达消费市场。

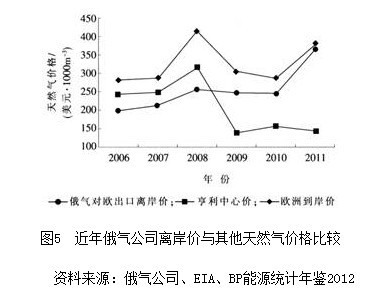

在价格方面,当欧洲以外主要市场近年来天然气价格大幅下滑(见图5)时,俄罗斯天然气出口却力求增量不减价,价格不断走高。白俄罗斯不堪高气价的重负,在2011年底不得不做出妥协,将国家天然气运输公司100%的控制权出售给俄气公司,以换取进口价格降低。2012年以来,美国亨利交易中心天然气价格在80~100美元/1000m3徘徊,而俄罗斯对乌克兰的出口价格在享受100美元/1000m3优惠后却仍高达450美元/1000m3。同样经历旷日持久的谈判而没有进展,俄罗斯坚持以100%控股乌克兰天然气管网为降价条件,毫不让步,让这个昔日兄弟、今日邻邦的乌克兰支付世界最高的管道天然气价格。与此同时,俄罗斯对欧洲的天然气供应仍坚持按照与原油挂钩的长期合同价格执行,当前的结算价格已超过400美元/1000m3,而且在与中国的供气谈判中亦要求中国按照欧洲客户的价格进口俄罗斯天然气。

说明:俄气离岸价为在俄罗斯边境的含税出口价格,与俄罗斯出口欧洲(不含独联体国家)的最终结算价的差别为境外运费及有关税费;欧洲到岸价为欧洲所有来源天然气进口平均价,其中大部分来自俄罗斯;2011年底,欧洲进口LNG价格已经低于俄罗斯管道天然气价格,因此欧洲到岸价增幅小于俄气离岸价增幅。

5 结论

俄气公司绝不仅是一家经营天然气勘探开发业务的企业,更是俄罗斯天然气行业的“小政府”,是俄罗斯经济的重要支柱,直接听命于国家最高层,服务于国内外经济和政治战略。近年来虽然受到多种挑战,但是短期内不会对公司的地位造成实质影响。同时,俄气公司是世界天然气市场最重要的参与者,是俄罗斯丰富天然气资源的代言人,在俄罗斯对外天然气合作中具有不可低估的话语权,是俄罗斯对外政治经济交往的重要博弈工具。

鉴于俄气公司在俄国内外市场的重要地位,我国石油石化企业与俄气公司开展合作,其实质是与俄罗斯国家层面的经济和能源战略的合作。在合作过程中,要从世界范围的宏观经济走势、石油天然气市场情况、俄罗斯整个国家的经济社会情况和俄罗斯面临的能源地缘政治情况深入分析俄气公司所处的市场地位和战略得失,同时从更广阔和长远的角度考虑我国经济和能源发展状况,寻找相应的对策,确保国家和人民的长远利益。

作者简介:肖飞,2012年毕业于俄罗斯国立古勃金石油天然气大学财务管理专业,获硕士学位,研究方向为能源金融与市场。

参考文献:

[1]俄罗斯联邦政府.俄罗斯2030年前能源战略[R].莫斯科:俄罗斯联邦政府,2009.

[2]LOCATELLI C.Gazprom’s export strategies under the institutional constraint of the Russian gas market[J].OPEC Energy Review, 2008,32(3): 246-264.

[3]2011年俄罗斯石油天然气行业发展趋势及预测[R].莫斯科:俄新社经济研究中心,2012.

[4]WOODRUFF D M.It’s Value that’s Virtual Bartles, Rubles, and the place of Gazprom in the Russian economy[J].PostSoviet Affairs, 1999,15(2): 130-148.

[5]张晶.俄罗斯天然气工业面临的挑战及对策[J].天然气技术,2010,4(4):1-4.

[6]王海燕.俄罗斯天然气行业发展存在的几个突出问题[J].国际石油经济,2012,20(3):25-31.

[7]SPANJER A.Russian gas price reform and the EU-Russia gas relationship: Incentives, consequences and European security of supply[J].Energy Policy, 2007,35(5): 2889-2898.

[8]戴维G维克托,埃米M贾菲,马克H海斯.天然气地缘政治——从1970到2040[M].王震,王鸿雁,译.北京:石油工业出版社,2010:111-147.

(作者: 中石油中亚天然气管道有限公司 肖飞 中国石油天然气勘探开发公司 孟硕)