内容摘要:在现行金融机构基于资产抵押的信贷供给机制下,农村土地经营权及农业生产性资产不被认可为有效抵押物,不利于解决农业生产贷款难问题。通过对浙江省305个农业规模经营主体的调查发现,农业规模经营者生产性资金缺口较大,-小额信用贷款难以满足其信贷需求,迫切期望能以土地经营权抵押获得更大额度的贷款。湖州市和嘉兴市通过对经营者流转取得的土地经营权确权颁证,以土地经营权及地上附着资产抵押,盘活了依附于土地之上的农业生产性资产,为农业规模经营提供了有力资金保障,有效助力现代农业的快速发展。根据浙江开展土地经营权抵押的经验与问题,本报告提出从土地经营权确权、健全土地流转服务体系、建立抵押资产再融资机制和强化风险保障等方面完善配套制度。

关键词:土地经营权,抵押贷款,规模经营,浙江

推动新型经营主体实现适度规模经营,是我国农业现代化发展的重要途径。2014年11月,中办和国办联合下发《关于引导农村土地经营权有序流转发展农业适度规模经营的意见》,要求“引导金融机构建立健全针对新型农业经营主体的信贷、保险支持机制”。中国银监会、农业部2014年7月联合出台《金融支持农业规模化生产和集约化经营的指导意见》,明确提出“主动探索土地经营权抵押融资业务新产品,支持农业规模经营主体通过流转土地发展适度规模经营”。我们通过对浙江省湖州市和嘉兴市的调查发现,以中央提出的农村承包地经营权抵押融资改革试点为基础,发展基于土地经营权的农业资产抵押贷款,能够盘活农业生产性资产,有助于解决农业规模经营主体贷款难问题。

一、农业规模经营主体需要以抵押增信满足贷款需求

2014年10月,我们对浙江省湖州市和嘉兴市农业规模经营主体进行问卷调查,获得305个有效样本,其平均土地经营规模为417.81亩。调查发现,农业规模经营需要较大投资,大量生产性资产的沉淀导致经营者资金周转困难,迫切需要发展农业生产性资产抵押贷款业务,以保障生产的可持续性。

(一)农业规模经营者存在较大的资金缺口

240个经营者回答了收入与支出问题。2012年、2013年和2014年平均每个经营者的生产性投资总支出分别为293.85万元、270.74万元和282.61万元(参见表1)。2014年生产性投资超过50万元的经营者达到151个,占有效样本的62.91%;生产性投资超过100万元的经营者为105个,占有效样本的43.75%。因为固定资产投资额度较大,且回收期较长,2014年有23.75%的经营者存在收不抵支的情况,平均每个经营者的资金缺口为146.81万元。由于大量投资集中在起步期,2012年收不抵支的经营者数量最多,占到了有效样本的27.92%,平均每个经营者的资金缺口为171.88万元。

农业规模经营主体有较强的资金融入需求,特别是对信贷资金的需求额度较大,小额信用贷款难以满足,迫切需要创新信贷增信方式支持农业规模化经营。调查发现,264个经营者有借款,占总样本的86.55%,平均负债总额为221.81万元。其中,160个经营者的借款总额超过50万元,占总样本的52.46%;116个经营者借款总额超过100万元,占总样本的38.03%。有69个经营者指出,已有借款尚不能满足其经营所需,平均还需要106.85万元的借款才能满足经营所需。

(二)农业规模经营者希望以土地经营权抵押获得贷款

土地及地上附着设施(包括大棚温室、灌溉设施、畜舍、仓库等)是农业生产性投资的最大部分。2014年平均每个经营者的土地及地上附着设施投资规模为85.43万元,占生产性投入的37.76%(参见表1)。有48个经营者的土地及地上附着设施投资超过了100万元,占有效样本的19.83%。土地及地上附着设施的资产规模较大,且资产具有较强的稳定性,是农业规模经营者最具有抵押价值的资产。农业规模经营者也最希望能够以土地经营权抵押申请贷款。调查中,66.54%的经营者希望能以土地经营权抵押贷款,33.08%的经营者希望能以农村住房抵押贷款,27.07%的经营者希望能以大棚、畜舍、鱼塘、灌溉设施等农业生产性设施抵押贷款。

二、基于土地经营权的农业资产抵押的操作办法

(一)瞄准农业规模经营主体

浙江省湖州市和嘉兴市是全国较早开展农村承包地经营权抵押贷款的试点地区,与农业规模经营并行推进,实现了农村金融与农业产业的良性互促发展。将土地经营权抵押贷款的对象定位为农业规模经营主体,排除了当前各地试点中面临的有效金融需求不足与抵押资产价值偏低的现实障碍。一是在农地亩均价值不高的条件下,只有规模化的土地经营权才具有充分的抵押价值,能够发挥实质性的贷款增信作用;二是只有规模经营主体才有更大的扩大再生产投资需求,支持其向高效率、高价值的现代化经营方式转型,才能够以农业的高收益确保土地经营权抵押贷款业务的商业可持续,实现信贷资金有效配置。

湖州市长兴县和嘉兴市嘉善县大力支持农业规模化经营,积极引导土地向新型农业经营主体集中,为土地经营权抵押贷款的实施创造了良好条件。长兴县对农业规模经营主体和促进土地长期、连片规模化流转(即流转面积50亩以上、流转期限5年以上)的乡镇、村集体经济组织均给予奖励支持。截至2014年末,长兴县农业规模经营大户(50亩以上)3480户,规模经营总面积31万亩。截至2014年10月,嘉善县经营规模10亩以上、期限5年以上的流转面积25394亩,涉及农业经营主体325个。从我们调查的情况看,244个经营者流转的土地经营权年限在10年以上, 占总样本的80%。

(二)以土地经营权确权为农业资产抵押奠定基础

规范土地流转、保障土地经营权,是开展农村承包地经营权抵押贷款的基础。2009年浙江省出台了《关于积极引导农村土地承包经营权流转促进农业规模经营的意见》,在全省推进县、乡、村三级农村土地流转服务平台建设。目前,浙江全省80个县(市、区)、1198个乡镇(街道)、17928个村成立了农地流转服务组织。以土地流转服务平台为基础,长兴县和嘉善县在各乡镇、村落实专人负责土地流转合同的鉴证、登记和备案,以制度化的操作流程规范土地流转行为和保障双方合法权利。

湖州市和嘉兴市通过对流转经营权的确权颁证,实现了土地承包权与经营权的分离,为土地经营权权能完善和权利保障提供了制度基础。嘉兴市2011年制定《嘉兴农村土地经营权登记管理办法》,2012年正式启动流转经营权的登记发证工作,对50亩以上、流转期限5年以上的农业经营主体登记发证。由此,以土地经营权证替代土地流转合同,作为办理土地经营权抵押贷款的合法依据。截至2014年8月底,嘉兴市已核发土地流转经营权证187份,涉及流转面积3.15万亩,累计发放土地流转经营权抵押贷款超过3亿元。2014年,湖州市农业局出台《湖州市土地流转经营权确权登记发证指导意见》,明确了抵押的经营权是经营者依法取得并经湖州市辖区内农村土地流转指导服务中心审查备案后取得的土地经营权,并对“经营土地10亩以上或基础设施投入10万元以上、经营期限5年以上”的经营者颁发土地流转经营权证。截至2014年10月,湖州市累计发证145本,涉及面积15691亩、抵押贷款金额1200多万元。

(三)土地经营权与地上资产联合抵押扩大贷款规模

经营土地的规模化和土地经营权的长期化,不仅大大提高了土地经营权自身的抵押价值,而且有助于经营者在稳定预期下进行整体布局和长期投资。因而,很多农业规模经营主体在土地之上投资建设了大量农业设施,形成了一定规模的农业固定资产。长兴县和嘉善县的土地经营权抵押贷款,是将土地经营权及地上附着物(包括农业设施、多年生植物等)整体估值抵押。评估的一般原则为:土地经营权评估价值二年租地平均净收益X剩余经营期限+地上(含地下)附着物价值。比如,长兴县土地经营权流转价格是按每亩500-600斤晚稻谷折价,现代农业钢管大棚设施按每亩1.5万元估价,对于经营效应比较好的芦荟、湖羊等农产品也可以联合估值抵押。土地经营权抵押贷款实际更看重的是经营者长期投资形成的生产性资产。在我们的调查中,地上附着物评估价值占整体土地经营权抵押资产评估价值的比重平均为45.14%,44.78%的贷款者地上附着物评估价值占比超过了50%。

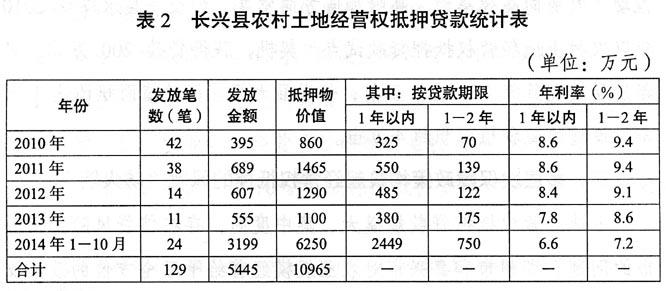

将地上附着物纳入土地经营权抵押资产估值范畴,相当于扩大了农业可抵押资产的范围,解决了农业固定资产在现行制度下无法抵押的问题,让大量沉睡的农业资产能够充分地滚动起来,有效增加了规模经营主体可获得的贷款规模。因而,长兴县和嘉善县土地经营权抵押贷款的额度都比较大,真正发挥了土地资产增信的作用,较为充分地满足了经营者的资金需要。长兴县自2010年4月启动土地经营权抵押贷款试点以来,贷款从2010年的平均每笔9.4万元,上升到2014年的平均每笔133.3万元(见表2)。截至2014年10月底,嘉善县累计发放61笔土地经营权抵押贷款,累计发放贷款总额12731万元,平均每笔贷款额度为208.7万元。

基于土地经营权的农业资产抵押有效降低了农业规模经营主体贷款的难度与成本,扩大了其获得贷款的规模。调查中,74个经营者通过土地经营权抵押获得过贷款,占有效样本的26.71%。每个经营者土地经营权抵押贷款的平均年利率为6.79%,比这些经营者所有借款的平均利率低0.57个百分点。用于抵押的土地经营权面积平均为236.71亩,剩余土地经营权年限平均为13.25年。75.68%的贷款获得者抵押资产的估值都考虑了地上附着资产价值,平均估值金额为362.88万元,贷款额度平均是抵押资产估值的45.44%。因为考虑了地上附着资产价值,经营者能够获得的贷款额度也相对较高,平均规模为201.08万元,满足了农业规模经营者的大部分资金需求。在获得土地经营权抵押贷款的经营者中,76.92%的人土地经营权抵押贷款是其规模最大的借款,土地经营权抵押贷款占其近4年借款总额的比重平均为53.88%; 9.23%的人通过土地经营权抵押贷款完全满足了其资金需求。

基于土地经营权的农业资产抵押解决了大量经营者因自有资金积累不足而转型升级困难的问题,促进了现代农业设施的投资建设,推动了农业向高效集约、高附加值方向发展。如长兴县水口乡2010年以农村土地经营权抵押贷款试点为契机,获得贷款200万元,当年发展大棚芦笋750亩。目前,长兴县大棚芦笋种植面积已达1万亩,设施葡萄种植面积超4万亩。

三、多层次保障政策构筑起经营权抵押的风险“防火墙”

土地经营权抵押贷款规模大、集中度高,存在信贷风险如何分散的问题。湖州市和嘉兴市对农业规模经营给予了全方位的政策支持,保障了农业经营的稳定性和可持续性,并以严格的贷前审查、贷后跟踪以及风险补偿制度,确保了贷款的风险可控。到目前为止,湖州市和嘉兴市均未出现过土地经营权抵押贷款违约的现象。

一是政策扶持农业规模经营,降低经营失败的风险。长兴县和嘉兴县大力培育新型农业经营主体和支持现代农业发展,以产业的稳定增长确保土地经营权抵押贷款的可持续。长兴县财政每年安排6000万元的现代农业发展扶持资金,其中一半用于农业经营主体培育。嘉兴县每年对农业经营主体的扶持资金超过2000万元。对规模经营主体,优先安排落实新(扩)建农业企业建设用地和生产配套设施用地指标,在给予大棚等农业设施建设补贴的同时,及时配套跟进农业道路、水利等基础设施建设。

二是加强信用体系建设,严防信用风险。在土地经营权抵押贷款的实施过程中,土地资产的抵押只是作为扩大对规模经营主体贷款支持力度的增信手段,贷款发放更主要是基于经营者的人品和项目前景。依托两支团队进行贷前审查:一是由村民代表大会表决成立的村级信用小组,支持农户信用信息的收集和信用评级;二是农业局组织专家或认定评估机构,组成土地经营权抵押贷款评估小组,对抵押的土地经营权及地上附着资产价值进行评估。贷款额度原则上不超过借款人农业生产经营项目所需资金投入的50%,不超过土地经营权抵押评估价值的70%,以保障抵押资产对贷款风险的有效覆盖。

三是完善农业保险制度,防范自然与市场风险。长兴县要求符合农业政策性保险条件的贷款人都应参加农业保险。2014年1月,长兴县开始试点大棚芦笋价格指数保险,每亩保险金额春季为3500元/亩、夏季为4500元/亩、秋季为2240元/亩,保险费率为7%,按照省财政、县财政、农户2:4:4的比例承担保费。此项保险的推出,缓解了市场价格波动对种植大户收益的影响,即使市场情况不好,土地经营权抵押贷款的偿还也有保险赔偿作保障。

四是建立风险补偿机制,强化政策的风险分担功能。对银行发放农村土地经营权抵押贷款发生风险的,由县财政按实际损失部分的30%对其进行风险补偿。对于额度较大的贷款,要求政策性担保公司以土地经营权抵押为基础提供反担保。长兴兴农担保公司对农业担保给予0.15%的优惠担保费率,县财政按日均担保额的6%对其进行奖励。

四、经验启示与建议

一是保障经营主体合法取得的土地经营权,明确赋予土地经营权抵押权能。在规范农村土地流转行为的基础上,合理分离土地承包权与经营权,引导土地经营权向新型经营主体连片规模化、长期性流转。修订相关法律,明确界定经营者对土地经营权及地上投资资产的合法权利与义务,赋予土地经营权抵押权能,使土地经营权成为具有法律保障的独立权利。以承包权确权为基础,对通过流转获得的土地经营权也进行确权颁证,为土地经营权抵押贷款的实施创造基础性条件。

二是完善农村土地产权流转交易市场,健全信息核实、供需对接、价值评估、法律鉴证等服务功能。依托村集体经济组织或土地合作社,勘测农地地块基本信息、收集农地供求信息、审核经营者租赁资格,建立农地经营信息基础数据库,有效对接供需主体,促进土地经营权资源的合理配置和抵押资产价值的快速实现。制定农地价值评估方法与标准,针对土地的区位条件、土壤肥力、地面设施以及种植或养殖产品设定供参考的基准价格。培育专业化、非营利的农业资产评估机构。通过完善农业资产交易市场定价机制和建立农业资产交易数据库,强化对土地经营权价值评估的基础支撑。

三是探索抵押土地经营权的证券化,支持规模经营主体的长期融资。在缺乏长期性资金保障和抵押债权难以兑现的条件下,金融机构的风险控制要求决定了其只能发放短期的土地经营权抵押贷款。要发挥土地的长期融资功能,强化对规模经营主体长期投资的支持,就应探索建立“国家农业地产抵押银行”,对符合条件的土地经营权抵押贷款统一发行农地抵押债券,为贷款银行提供流动性支持。

四是强化风险保障机制,有效防范土地经营权抵押贷款风险。推动财政对土地经营权抵押贷款的直接风险补偿向市场化的担保或保险方式转变,要求超过一定规模的土地经营权抵押贷款需进行贷款担保或购买贷款保险,由财政对担保或保险费率给予补贴。扩大农业政策性保险的覆盖面、保障额度和保障风险范围,支持有条件的地方扩大农业政策保险品种,确保土地经营权抵押贷款的项目实现应保尽保。

国务院发展研究中心农村经济研究部“农村土地金融的制度与模式研究”课题组

课题负责人:程郁 王宾

执笔:程郁 陈思丞 王宾

文章出处:国研网