���ߣ��������о����ǿ⾭�����Ʒ���������

��2022��6�£�

����4�£����¹ڷ���������ڿ���Σ��Ӱ�죬�ҹ������ָ����������5�·ݣ��ҹ������������������ת�����������ʩ�ӿ��Ƴ���½����أ��ҹ������ڵ�λ���Ȼ�������ǰ������Դ����ʳ�ȹ��ʴ�����Ʒ�۸����ڸ�λ����������һЩ����ȫ�����������ش�ʩ�������ַ���۸����ǣ���ŷ�ȹ�ͨ���ٴ����У���ʹ��Щ���һ�������мӿ���������ս���������������ǿӲ�ĶԿ�ͨ�ͱ�̬����������ȫ�����ٷŻ��ķ��ա���������������ܹ����Ի��ͣ���ô���ַ�����һ������߽������������ã��Ӷ�����ȫ�������ٵ����ͷ��ա�����6�£��ҹ�����������������������ã������ȶ����ô��̵����ߴ�ʩ��ؼ�Ч���ҹ����������Ͽ��ů��Ŀǰ��Ӧץס�ҹ���������ȶ��Ĵ����ڣ��ƶ����þ����ܿ���������Ϊ�Ϻ���ɽ��꾭����ᷢչĿ��춨������

һ��5�·��ҹ��������е���Ҫ����

��һ���ҹ������ָ���ڵ�λ���Ȼ���

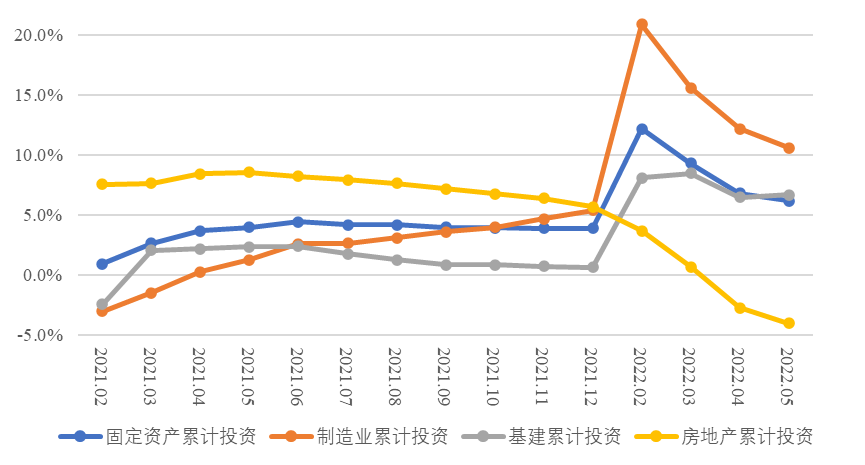

�̶��ʲ�Ͷ�����ٻ���������Ͷ�ʷ�������Ͷ�ʵ���Ҫ���á�1-5�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����ͬ������6.2%��������ǰֵ�½�0.6���ٷֵ㣬��ǰ����ͬ��ƽ�����ٸ�2.2���ٷֵ㡣�ӹ̶��ʲ�Ͷ�ʸ���Ҫ�����1-5�·ݣ�����ҵͶ��ͬ������10.6%��������ǰֵ�½�1.6���ٷֵ㣬��ǰ����ͬ��ƽ�����ٸ�9.3���ٷֵ㣻���ز�Ͷ��ͬ���½�4.0%��������ǰֵ��1.3���ٷֵ㣬��ǰ����ͬ��ƽ�����ٵ�12.6���ٷֵ㣻����Ͷ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������6.7%��������ǰֵ���0.2���ٷֵ㣬��ǰ����ͬ��ƽ�����ٸ�4.3���ٷֵ㡣

5�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ������������0.72%�������ɸ�ת�������������1.54���ٷֵ㣻ͬ������4.6%�����������2.8���ٷֵ㡣�ڹ̶��ʲ�Ͷ�ʸ���Ҫ�����У�5�·ݣ�����ҵͶ��ͬ������7.1%���������������0.7���ٷֵ㣻���ز�Ͷ��ͬ���½�7.8%��������������խ2.3���ٷֵ㣻����Ͷ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������7.2%�������̶��ʲ�Ͷ����������2.6���ٷֵ㣬�������������4.3���ٷֵ㣬��Ϊ�����̶��ʲ�Ͷ����������Ҫ������

ͼ12021��2����2022��5�¹̶��ʲ�������Ҫ�����ۼ�Ͷ���������

ע��2021���������Ϊ2020-2021������ͬ��ƽ������

5�·ݣ��̶��ʲ�Ͷ�����ٻ�������Ҫԭ����������·��棺һ���ھ���������ѹ������£�������ȡ�˶������ߴ�ʩ֧�Ż���Ͷ��������������ǰ�ĸ����ҹ�ר��ծ���н��ȳ���45%��5�·���ʵ����ȫ���ȵ�17.3%��ר��ծǰ�÷��г̶�����2020�꣬�ﵽ��ʷ���ˮƽ����������ҵͶ��������������Ӱ�����ٳ��ֽϴ�����½��������ٳ���һЩ���������и�������ҵͶ�ʡ�����ҵ��������Ͷ��������Ҫ�����1-5�·ݣ��ҹ���������ҵ�ۼ�Ͷ��ͬ������24.9%����ȫ������ҵͶ�ʸ߳�14.3���ٷֵ㣬����ҵ��������Ͷ��ռȫ������ҵͶ�ʵı��س�4�ɣ�������ͬ�����1.9�ٷֵ㡣������Ȼ��ط����˷��ز��������ߣ���������Ҳ�����µ���������������ߺ�ѡ����Ҫһ��ʱ�䣬�����Դ��ڹ������������ز����ۻ�ů�̶����ޣ��ز�Ͷ�ʵĴ�������Ҫʱ�䡣5�·ݣ���Ʒ���������ͬ���½�31.8%��������������խ7.2���ٷֵ㣻���ز��¿�ʩ�����ͬ���½�41.8%�������½���խ��2.3���ٷֵ㡣

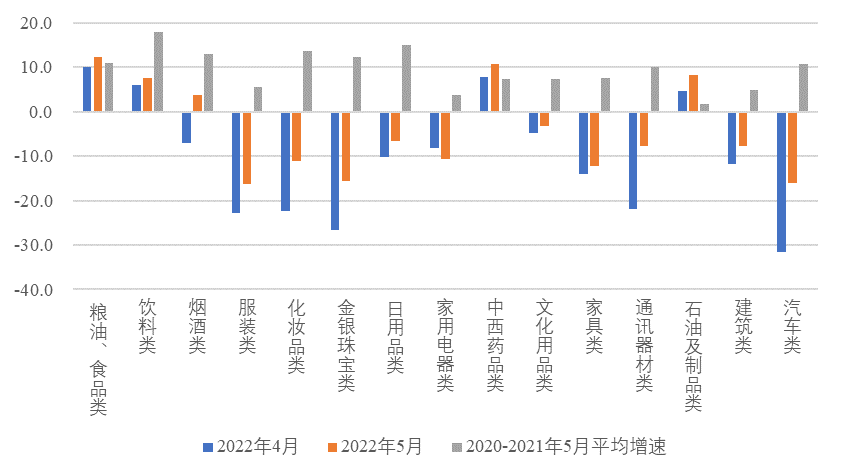

���ֻ�����������Ʒ���ѱ��ֽϿ���������ѡ���ѵ���������խ��1-5�·ݣ��������Ʒ�����ܶ�ͬ���½�1.5%��������1-4�·�����1.3���ٷֵ㡣5�·ݣ��������Ʒ�����ܶ�ͬ���½�6.7%��������4�·���խ4.4���ٷֵ㣻���������Ʒ�����У�5�·ݣ�������Ӱ��������������⣬��������ͬ���½�21.1%��������4�·���խ1.6���ٷֵ㣻��Ʒ����ͬ���½�5.0%��������4�·���խ4.7���ٷֵ㣬������������ͬ���½�16.0%��������4�·���խ15.6���ٷֵ㣻�������������Ʒ���۶�ͬ���½�5.9%��������4�·���խ2.8���ٷֵ㡣�������ϵ�λ��Ʒ�����У�������Ӱ�죬�������Ʒ������ά��һ�����٣����������Ʒ���۶��½�������խ����ͳ�Ƶij����������14�����ϵ�λ��Ʒ�����У�����ʳƷ�ࡢ�����ࡢ����ҩƷ�����۶�ͬ�����ٷֱ�Ϊ12.3%��7.7%��10.8%��ʯ�ͼ���Ʒ���ܼ۸�����Ӱ�죬���۶�ͬ������8.3%���̾������۶�ͬ������3.8%������Ʒ���г����õ��������������ཱུ�����������⣬����������������խ��������Ӱ���������������ޣ��������Ѹ����ܵ����ơ�5�·ݣ���Ȼ�Ϻ������ݵȳ��е����������������������ӣ������ڱ���������֣�ݵ��������������³��ֱȽϴ���ȵ��½���ȫ��10�������ͳ��л����ij��еĵ��������������½���8.4%��ͬ���½��ߴ�45.1%��

ͼ2����������������ٱȽ�

������Դ������ͳ�ƾ�

5�·ݣ����ѳ����½�������������խ��Ҫ������ԭ���������һ�Dz���������Ӱ������ƶ���������������������������Ʒ�Ĺ�Ӧ���ٽ���������ѵ�������5�·ݣ���������ҵ����ֵͬ�����½�7.0%����������������խ24.8���ٷֵ㣬�������������۽�����խ����������������Ϳ��ҵ��Ӱ������¼����������������ٽϿ�ָ����������ڱ�����������Ӱ������IJ�����ʳ��δ�ָ������������½�������խ�������ԡ�5�·ݣ���������ͬ�Ƚ��������½���խ1.6���ٷֵ㡣����ʧҵ�ʴ��ڸ�λ�Ͳ��־�������������ȷ�������ӣ�Ҳ��Լ������������

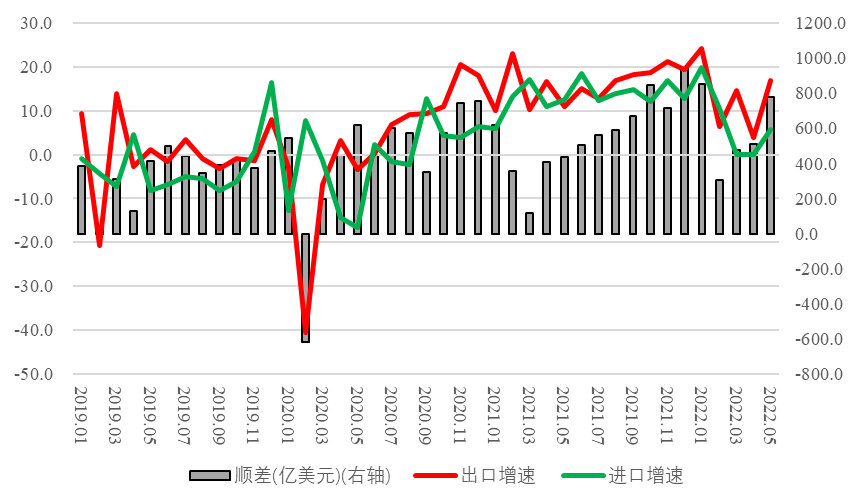

��ó�������ٽϿ췴��������ͬ������С��������˳����ά���ڽϸ�ˮƽ��1-5�·ݣ��ҹ�ʵ����ó����14025.7����Ԫ��ͬ������13.5%��������ǰֵ���1.0���ٷֵ㣻�ҹ���ó����11121.1����Ԫ��ͬ������6.6%��������ǰֵ�½�0.6���ٷֵ㣻�ҹ�ʵ��ó��˳��2904.6����Ԫ����ǰֵ����787.5����Ԫ��5�·ݣ��ҹ�ʵ����ó����3082.5����Ԫ��ͬ������16.9%���������������13.0���ٷֵ㣻�ҹ���ó����2294.9����Ԫ��ͬ������4.1%����������������4.2���ٷֵ㣻�ҹ�ʵ��ó��˳��787.5����Ԫ������������276.2����Ԫ��

ͼ32019��1����2022��5���ҹ���ó�����ڼ�˳�����

ע��2021��Ľ�����������Ϊ�����긴������

������Դ����������

5�·ݣ��ҹ��������ٽϿ췴��������ͬ������С����������Ҫԭ���У�һ��������ҹ���ҵ����Ӱ���������Ӧ�������������⡢һЩ�ۿڻָ����У�����4�·ݻ�ѹ�IJ��ֳ��ڶ����ӳٵ����£��ƶ����ҹ���ó����ͬ�����ٶ����ڽϿ췴����5�·ݣ��ҹ���ҵ���ڽ���ֵͬ������11.1%�������ɸ�ת�������������13.0���ٷֵ㡣�Ϻ��ۿڻ��������5�·�ͬ���½�13.6%�����������´����խ17.7���ٷֵ㡣���dz���ͬ�����ٿ��ٷ���Ҳ�ܵ�ǰ����ͬ�ڳ��ڻ���ƫ�͵�Ӱ�졣2020-2021��5�£��ҹ��������긴��ƽ������Ϊ11.1%����4�µ���5.7���ٷֵ㡣���Ǽ۸����ǶԽ����ڽ������Ƕ�������һ�����ƶ����á��Խ���Ϊ����5�·��ҹ�������ʳ����ԭ�͡���Ȼ��������ͬ�ȷֱ�����0.2%��0.7%��11.9%��-10.6%�������ڽ��ͬ�ȷֱ�����26.9%��27.0%��77.3%��48.9%���������������Ҫ��������Ȼ���������˽������ٵĻָ��̶ȡ�

��ҵ����ͬ���ɸ�ת��������ҵ����ͬ�Ƚ�����խ��1-5�·ݣ�ȫ����ģ���Ϲ�ҵ����ֵͬ������3.3%��������ǰֵ�½�0.7���ٷֵ㡣5�·ݣ�ȫ����ģ���Ϲ�ҵ����ֵͬ������0.7%�������ɸ�ת�������������3.6���ٷֵ㣨-2.9%��0.7%�����ڹ�ҵ���������������У�5�·ݣ��ڱ����ȼ۵��ƶ��£��ɿ�ҵ����ֵͬ������7.0%���������ȫ�����Ϲ�ҵ����ֵ���٣��ܾ��������������������úͳ������ٷ���Ӱ�죬����ҵ����ֵͬ������0.1%�������ɸ�ת�������������4.7���ٷֵ㣨-4.6%��0.1%����������������ȼ����ˮ������Ӧҵ����ֵͬ������0.2%�������������䣬�������½�1.3���ٷֵ㡣����ҵ����5�·ݣ�41��������ҵ����25����ҵ����ֵ����ͬ��������������������7����33����ҵ����ֵ���ٽ����¼ӿ����խ��

5�·ݣ������������Ӱ�죬ȫ������ҵ����ָ��ͬ���½�5.1%����������Ӱ��̶�����������������������խ1.0���ٷֵ㣨-6.1%��-5.1%����5�·ݣ�����ҵ����ָ��Ϊ47.1%�����������´����ٿ������£������������7.1���ٷֵ㣻�ڱ������21����ҵ�У������Ź㲥���Ӽ����Ǵ������������������Ϣ�����������⣬����19��������ҵ��λ���������䡣����ԽӴ��Է���ҵ��ֱ��Ӱ��������֣�����ҵ��ס��ҵ������ҵ���������֡���ͨ���估���������ҵ������ָ�����¶���ָ��������2���±����ڽϵ�ˮƽ��

�������������ʧҵ��С���½������ṹ��ʧҵ�����һ����

5�·ݣ��ҹ��������ʧҵ��Ϊ5.9%�������������������������ת������£�������С���½�0.2���ٷֵ㡣��Ȼ���ҹ��������ʧҵ״�������ת�����ṹ��ʧҵ�����һ���ԡ��ҹ������������ʧҵ����2021��10����������������2022��5�·ݣ�ȫ��16-24���˿ڳ������ʧҵ��Ϊ18.4%�����������0.2���ٷֵ㣬��ȥ��10�·����4.2���ٷֵ㣬Ϊ2018�깫���������ʧҵ�����������ˮƽ�����Ÿ�У��ҵ�������������ҹ�16-24���˿ڳ������ʧҵ���п��ܼ���������������Ӱ�죬���ַ���ҵ�������裬ʹ����Ա����ܼ��ͷ���ҵ��չ�ϺõĴ���г������ʧҵ��������2022��5�·ݣ��ҹ�31������г������ʧҵ��Ϊ6.9%�����������0.2���ٷֵ㣬��ȥ��10�·����1.8���ٷֵ㣬��Ҳ��2018���ҹ������������ʧҵ�����������ˮƽ��1-5�·ݣ��ҹ�ʵ�ֳ���������ҵ529���ˣ������ȫ��Ŀ���48.1%����ȥ��ͬ�ڽ��ȷ���4.1���ٷֵ㡣

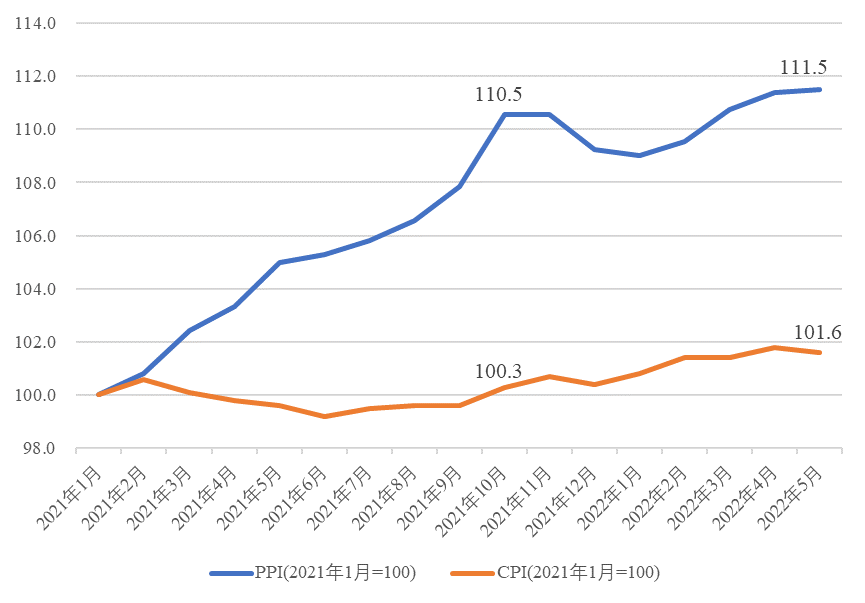

������PPI����Ż���CPI�Ƿ���ƽ��������PPI-CPI����������

5�·ݣ��ҹ�PPI��������0.1%���Ƿ������»���0.5���ٷֵ㡣����ɫ�����ȴ�����Ʒ�۸��ǰ�ڸߵ����������Լ�����ú̿�����ȼ۵�����Ӱ�죬�ҹ�PPI�������ϼ۸�����0.1%���Ƿ������»���0.7���ٷֵ㣻����ʳƷ�ࡢ�������������ϼ۸��Ƿ����������£��ҹ�PPI�������ϻ�������0.3%���Ƿ�����������0.1���ٷֵ㡣��Ӱ��PPI�����Ƿ��ĸ���Ҫ��������Ÿ��ض�벢�ٱ���ú̿��Ӧ��ú̿���ɺ�ϴѡҵ�۸������µ�����2.5%תΪ�½�1.1%������ɫ�����۸��������������£���ɫ�������ѡҵ�۸�����0.4%�������»���2.3���ٷֵ㣻�ܹ���Ͷ�������Ż�Ӱ�죬��ɫ����ұ����ѹ�Ӽӹ�ҵ�۸��½�0.5%����ɫ����ұ����ѹ�Ӽӹ�ҵ�۸��½�1.3%��5�·ݣ�PPIͬ������6.4%������ȥ��ͬ�ڻ���̧��Ӱ�죬ͬ�ȶ����������½�1.6���ٷֵ㣻����β���أ��������Ǽ����ع���Լ2.3���ٷֵ㣬����������0.2���ٷֵ㡣

5�·ݣ�������������״��������������ת�����Ӽ��������أ��ҹ�CPI��������������0.4%תΪ�½�0.2%��5�·ݣ���ʳƷ����Դ�ĺ���CPI���������³�ƽ������Ϊ����0.1%�������������꼾���Թ��ɡ���Ӱ��CPI�����Ƿ��ĸ���Ҫ�����У�ʳƷ�۸�����������0.9%תΪ�½�1.3%�����У��������غ�������ͨӰ�죬�ʲ˼۸��µ�15.0%����������������11.5���ٷֵ㣬�ʹ�������۸�ֱ�����1.5%��1.4%���Ƿ������·ֱ���խ3.7���ٷֵ㡢4.9���ٷֵ㣬��������ܻ��������������մ��Ķ���Ӱ�죬�۸�����5.2%���Ƿ�����������3.7���ٷֵ㡣4�·ݣ�CPIͬ������2.1%�������³�ƽ������β���أ��������Ǽ����ع�����Լ1.3���ٷֵ㣬�����¼���0.1�ٷֵ㡣

�����2021��1�·ݵļ۸�Ϊ����������ȥ���������5�·ݵ�PPI��CPI�����������������β���ضԽ���PPI��CPIͬ�ȶ�����Ӱ�죬���Է���2022��5�£��ҹ�PPI�����2021��1��������11.5%����PPIͬ�ȶ����ߴ�13.5%��2020��10�·�PPI��2021��1������10.5%����2022��5��CPI�����2021��1�½�����1.6%����ˣ���Ȼ2022��5��PPIͬ�ȶ�����2021��10�µĸߵ����½�7.1���ٷֵ㣬����ȥ����ļ۸�Ϊ������PPI��CPI��ļ������Ըߴ�9.9���ٷֵ㣬����������0.3���ٷֵ㡣

ͼ42021��1����2022��5�¾����ڵ�����PPI��CPI�������

������Դ������ͳ�ƾ�

�������ڹ��ʾ������Ʊ仯�����ҹ���Ӱ��

����Դ����ʳ�ȹ��ʴ�����Ʒ�۸����ڸ�λ����������һЩ����ȫ�����������ش�ʩ�����IJ��ַ���۸����ǣ���ŷ�ȹ���ͨ���ٴ����У���ʹ��Щ���һ���������мӿ���������ս���������������ǿӲ�ĶԿ�ͨ�ͱ�̬����������ȫ�����ٷŻ��ķ��ա�������Դ����ʳ�۸����ڸ�λ����Ӱ�죬5�·ݣ�����CPI��Դ�������3.9%���Ƿ����3�·�11.0%��ˮƽ�����½�������4�·ݻ���6.6���ٷֵ㣨-2.7%��3.9%��������CPIʳƷ�������1.2%���Ƿ���4�·�����0.3���ٷֵ㡣��ȫ�����������ش�ʩӰ�죬5�·ݣ�����CPI�л�Ʊ�۸�����12.6%�����������±�����λ���������Ƶ�۸�����1.0%������Դ����ʳ�Ͳ��ַ���۸����ǵĴ����£�5�·ݣ�����CPI��������1.0%�������3�·ݻ���1.2%��ˮƽ�����������������ʵ����ͨ��������2%Ŀ����Ҫ����¶Ȼ�������0.2%���ҵ�ˮƽ�����ڻ��ȵĸ�������Ȼȥ���������̧����5�·�����CPIͬ�����Ǹߴ�8.6%��������1982���������¸ߣ���3�·ݵ����ڴθߵ�����0.1���ٷֵ㡣5�·ݣ�ŷ��27������CPI��������1.0%��ͬ������8.8%���ٴ�1997�꿪ʼ��������CPI�������¸ߡ���Զ���δ�е�ͨ�����ƣ����ַ�����Ҳ��ò��ӿ���������ս���������������ǿӲ�ı�̬����������6�·ݼ�����Ϣ75�����㣬�������������Ŀ�������ϵ���1.50%-1.75%֮�䣬������������1994��11���������������ȵļ�Ϣ��δ�����¿��ܻ��Ὺ���������̡��г��ձ���Ϊ�ڽ���������ļ�����Ϣ���飬�������������Ϣ���Ӷ��������������Ŀ�����������3.5%-4.0%���ҡ�ŷ����Ҳ���Ȳ�ȡ���������ж�������7�¼�Ϣ0.25�����㲢���ƻ���7�³�����ծȯ�������9���п��ܼ�����Ϣ0.5�����㡣

���������ij���ܹ����Ի��ͣ���ô���ַ�����һ������߽����ᷢ��Խ��Խ���Ե�Ч����Ŀǰ�г��ķ�Ӧ��Ԥ��������ͨ��Ŀ������ɣ��Ӷ�ʹһЩ������������п����ڽ�������һ��ʱ���ڲ��ز�ȡ��Ϊ�����Ļ��ҽ������߾Ϳ���ȡ��Ԥ��Ч�����⽵����ȫ�������ٵ����ͷ��ա�ʵ���ϣ����������������ͨ����ȥ������Ļ�������ȫ���ܽ��λ��䣬����2��ĩ���ڿ���Σ����4�·�������й���ҵ���ij����ŷ�����ҵ�ͨ�������ٴζ���Щ��������Թ������Ҵ���һ����������أ���ͬʱ���ַ�����ҵ��Ͷ����г�Ҳ�����ù����ŵľ��棬�ⷴӳ����������Ҳ���ƶ������������Ҫ���ء�2022��3�·�����������ʧҵ��ʼ��ά����3.6%�ĵ�λ���Ͷ�������Ҳά���ڲ�����ˮƽ���ڽ���һ���ȵı����У��������ᵽ��Ȼ����һ���ȵ�GDP��������������Ϊ-1.4%�������г����������Ƿ���ӻ��������ߵ������������ۣ������������Ͷ����г��ľ������棬�����ʱ�Ż��������ߵ����������ܵ��¸�Ϊ���صĹ���-ͨ��������ʹͨ�ͳ�Ϊ�ڽϳ�ʱ�������Խ�������⣬�������������Ż��������ߵ�����������ʵ������£�������ȷʵ��5�·ݼ����ϵ��������������50�����㡣��Щ���ҽ������߶�����������һ�����ã������ԶԿ����Թ�����ij�������ͨ�ͻ�������С���ͨ�ͼ������е�����£��г���ʼ���Ƿ�����һ������ӿ��ս�������������ȫ�����;��档���ַ���ȷʵ���ڣ�Ȼ�������ڿ���Σ���������Ŷ�������������Ͼ������ϴ��������أ����Ǿ�����ᷢչ�ij�̬�����������ij���ܹ��õ����ͣ��������߽����Լ��ɴ˴�����Ԥ�ڱ仯���������ͨ�ͷ���Խ��Խ���Ե�Ч����ͬʱ���ڲ��ַ���������������Կ�ͨ��ΪǿӲ�ı�̬��Ŀǰ�����г��ķ�Ӧ��Ԥ����������ͨ��Ŀ������ɣ��Ӷ�ʹһЩ������������п����ڽ�������һ��ʱ�䲻�ز�ȡ��Ϊ�����Ļ��ҽ������߾Ϳ���ȡ��Ԥ��Ч������һЩ���ʴ�����Ʒ�۸��������������ԭ�ͺ���ɫ�����۸�����ֳ���ͬ�̶ȵĻ���֮�ƣ���һ���̶��Ͻ�����ȫ�������ٵ����ͷ��ա�

������һ���ҹ��������п��ܵĻ���̬�ƺͼ������̽��

��һ���ҹ������п��ܽϿ��ů

������������Ƴ�����õ�����£�ǰ���ҹ�������Ӱ��������������ӿ��ƽ�����������������ٻָ���ͬʱ�ҹ�һ�����ȶ����ô��̵����ߴ�ʩ½���Ƴ�����ؼ�Ч���ƶ����ó�����ů���Ӹ�Ƶ�������������ڶ����ָ��Ͽ������6����Ѯ���ҹ��˴���Ŧ�ۿ���ó��װ��������ͬ������29.5%����2021��2����Ѯ�������¸ߡ��������������Ļָ��ͼ������ղ��ֳ��ó�����˰���Ƴ���6��ǰ��Ѯ���ҹ����ó��г����������������ֱ������ͬ������43%��52%���ڱ������Ϻ��ȵ����ϸ��������ش�ʩ���ɺ�6��ǰ��Ѯ��ȫ��10�������ͳ��л����ij��еĵ����ۼƿ������ָ���ȥ��ͬ�ڵ�82.3%����5��ͬ��������31.2%���ڸ��ط��ɷ��ز��������ߺͷ��������½����ƶ��£�6��ǰ��Ѯ��ȫ��30�����г�����Ʒ���ۼ���������ָ���ȥ��ͬ�ڵ�83.4%����5��ͬ������66.5%����������������ƽ�һ����ת�Ͷ����ȶ����õ����ߴ�ʩ��ؼ�Ч���ҹ�����������6�·�ʵ�ֽϿ��ů��

����������ʧҵ�ʿ��ܼ�������

��������������Ƴ�����ת����ظ��������ӿ��ƽ����ҹ��������ʧҵ�ʿ��ܳ��ֽϴ�����½���5�·ݣ�ȫ���������ʧҵ�ʽ������½�0.2���ٷֵ㣬6�·ݣ��ҹ��������ʧҵ���½������п��ܳ������¡�������ʧҵ���½�������£��ҹ��ṹ��ʧҵ������ܻ�������ڡ�5�·ݣ�ȫ��16-24���˿ڳ������ʧҵ��Ϊ18.4%��Ϊ2018�깫���������ʧҵ�����������ˮƽ������6��7�·ݸ�У��ҵ���ĵ������ҹ�16-24���˿ڳ������ʧҵ���п��ܼ�������������һЩ������Ӱ��Ĵ���и��������ӿ������£��ҹ�����г������ʧҵ�����п�����6�·��½����Ӷ���תȥ��10�������ҹ�31������г������ʧҵ�������еľ��档

������PPIͬ�ȿ��ܻ�����ƽ��CPI����������

�ڲ��ַ�����һ������߽����Լ�Ԥ�ڱ仯������£����ڹ���ԭ�͡���ɫ�����ȴ�����Ʒ�۸���ֻ���֮�ƣ�ͬʱ�ҹ�ú̿�����ȼ۵��������Ȳ�����ú̿�۸ֻ����ȶ��������ǵ�6�·��ҹ�����������Ӱ��������������ӿ�����أ�6�·��ҹ�PPI���ȿ��ܳ�ƽ��С�����ǡ�ͬʱ�������5�·���˵��6�·�PPI��β���صĹ����½�0.3���ٷֵ㣬�½����Ƚ����µ�1.4���ٷֵ㣬��˿�����β���أ�PPIͬ�ȶ������ܼ���ά����6.0%���ҡ��ӽ��ڹ���ũ��Ʒ���ֻ��г��۸������������ܼ��ڵ�����Ӱ�죬�ʲ˼۸�ֹ�����ȣ��ʹ��۸������С���½�������۸�������Ͽ����С���ʳƷ�۸��У���ҵƷ�۸����������ι�ҵ����Ʒ���������Ի����������Ӱ�����˱����£�������۸����ǿռ������ڿ�����β���ص�����£�5�·�CPIͬ���Ƿ�������2.5%���ҡ�

���ģ�Ҫץס��������ȶ��Ĵ����ڣ��ƶ����þ����ܿ�������

������ʵʩ��ʮ���塱�滮�ؼ�֮�꣬Ҳ�ǵ��Ķ�ʮ���ٿ�֮�ꡣ��������ƶ����ľ����ĵ�5.5%���ҵľ�������Ŀ�꣬Ŀǰ�����������¹ڷ���������ڿ���Σ��Ӱ�죬�ϰ����ҹ���������״�����ܲ�̫���롣��һ���������ҹ�����������������������ã���Ϊ�ƶ����ýϿ�ָ��ͷ�չ�����˷dz��������������ر��������������������ĵ��������Ρ�������������Ӱ�����ķ���ҵ���������ѵõĸ��պ��������ᡣ��ˣ���ǰӦ�ڸ�Чͳ��������غ;�����ᷢչ������£�ץס�ҹ���������ȶ��Ĵ����ڣ��ӿ����Ƴ��ĸ�����������ʩ�ӿ���ؼ�Ч�����һЩǰ��������Ӱ������صķ�����ҵ�������п��ܽϿ�������״����Ӧ�ӿ��Ƴ��µ�����������ߡ�Ŭ��ʹ�����Ⱦ���ʵ�־����ܿ��ٵ�������Ϊ�Ϻ���ɽ��꾭����ᷢչĿ��춨������

���⸺���ˣ���Ⱥ��

ִ�и����ˣ���ҫ��

�������Ա�������������콡����С�ꡢ�ء�ӱ���ܻ۬B

������ִ�ʣ���ҫ��

���༭���ܳ��⣻��У����٥�ǣ�