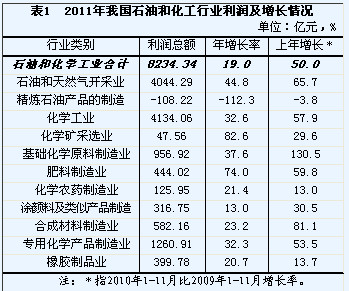

摘要:2011年,我国石油和化工全行业规模以上企业累计利润总额8234.3亿元,比上年增长19%。其中,油气开采业利润4044.3亿元,同比增长44.8%,占全行业利润总额的49.1%;而炼油业在经历两年盈利后,再次出现亏损,净亏损108.2亿元(上年为盈利881亿元);化学工业实现利润总额达到4134.1亿元,同比增长32.6%,占全行业利润总额的50.2%,首次突破50%。从增速水平看,2011年全行业整体效益仍保持了较快增长,但与2010年行业利润近50%的增速比,回落较为明显;从盈利能力看,2011年化工行业落后于全国工业平均水平,在成本继续趋升的形势下,行业需加快产业结构调整,转变经济发展方式,提高产品毛利及利润率水平。

2011年,面对国内外复杂经济形势,石油和化工行业整体效益保持较快增长,但增速呈现回落态势。行业内不同板块、不同地区及不同经济类型的效益增长分化比较明显,反映出当前石化行业发展的一些新特点和新趋向。

一、行业整体效益高位回落,宏观经济放缓影响显现

统计显示,2011年,我国石油和化工行业规模以上企业累计利润总额8234.3亿元,比上年增长19%。从增速水平看,仍保持了较快增长,但与2010年行业利润近50%的增速比,回落较为明显。分季度看,利润增速前高后低,逐季下滑,一季度同比增长37.8%,二季度增长27.1%,三季度增长25.3%,四季度同比下降5%。四季度回落明显加快,出现金融危机以来行业利润首次季度同比下降。

2011年我国石油和化工行业效益增长高位回落,部分受到上年同期基数较高以及前低后高走势的影响,但从根本上来看,还是宏观经济降温所致。

2011年,国内经济增长由“政策刺激”向“自主增长”转变,全年GDP增长9.2%,尽管保持在较高增速水平,但与2010年比下降1.2个百分点。从季度看,四个季度GDP增速分别为9.7%、9.5%、9.1%和8.9%,呈持续回落态势。受此影响,2011年石化产品下游需求动力总体走弱,价格上涨动能渐显不足,在成本居高不下情况下,产品毛利逐渐收窄,并导致效益增速下滑。数据显示,2011年石油和化工行业的整体毛利率水平呈不断下降趋势,一季度毛利率20.0%,至上半年降为18.9%,前三季度进一步降为18.4%,全年降到18.2%。

国际方面,2011年下半年欧债危机不断加深并呈蔓延之势,对全球经济带来明显拖累,欧洲经济增长基本停滞,美日经济持续低迷,发展中国家经济也都有所放缓,为此,国内电子、机电、服装、鞋帽等产品出口出现了明显下滑,企业开工减少,对上游化工原料、合成材料、合纤单体等产品的需求较快下降。2011年下半年,在国内经济持续减速、国际经济复苏受阻的双重影响下,国内石油化工产品的需求增长明显后劲不足,行业价格在8月份后快速下跌,导致四季度行业效益增长回落加快。

二、油气开采和炼油板块效益“冰火两重天”,成品油定价机制需加快调整

统计显示,2011年国内油气开采业利润4044.3亿元,比上年增长44.8%,占全行业利润总额的49.1%,而炼油业在经历前两年盈利后,再次出现亏损,净亏损108.2亿元(上年为盈利881亿元)。

2011年,国内继续推进资源税改革,并启动天然气价改,对油气开采板块的效益带来一定影响,但影响有限。国内油气行业资源税从量改从价计征试点扩大到西部所有省份,11月起,进一步扩大到全国全面实施,因此,2011年全年油气开采的资源税成本提高较多。但另一方面,国家自2011年6月起上调国内陆地天然气的出厂基准价,每立方米上调0.23元,粗略估计约提高油气企业约百亿的利润,两项合计冲抵,总体对油气板块的效益影响很小。2011年,推动油气板块利润快速增长最主要的原因还是国际原油价格的持续攀升。市场监测显示,2011年国际WTI原油均价95美元/桶,比上年上涨19.6%;布伦特原油均价111.2美元/桶,超过2008年平均98美元/桶的历史纪录,同比大幅上涨达39.9%;我国大庆、胜利等原油均价主要与布伦特保持一致,也达到110美元/桶以上的水平,同比涨幅约40%。此外,2011年,国内天然气生产继续保持较快增长,产量超过千亿立方米,同比增加7%,也对油气板块利润的增加起到较大作用。

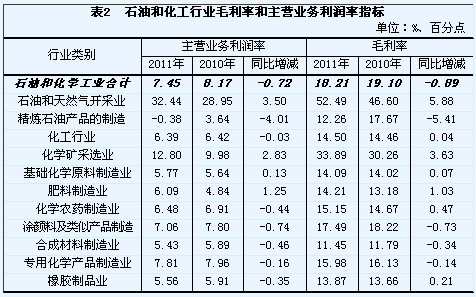

原油价格快速攀升,对下游炼油板块的效益带来很大不利影响。2011年,国内将控制物价上涨作为宏观调控的主要目标,尽管原油成本快速上升,但成品油价涨幅相对较小,造成上下游价格涨幅差距拉大,炼油板块的毛利率明显下降。数据显示,2011年,我国重点企业原油出厂均价为4935.7元/吨,同比涨幅37.9%;进口原油到岸均价达772.6美元/吨,同比涨幅37.0%;而93#汽油出厂均价为7366.1元/吨,同比涨幅14.8%,0#柴油出厂均价6364.6元/吨,同比上涨15.8%,成品油价格涨幅均远不足原油的1/2。全年炼油板块的平均毛利率12.3%,同比下降5.4个百分点,减掉其他各项费用以及上缴税收后,炼油板块的主营业务利润率为-0.38%,同比下降4个百分点。

现有成品油定价机制下,我国炼油亏损主要为政策性亏损,在油价持续走高且大幅波动的情况下,我国现有的成品油调价机制已很难适应。尽管国内几大油气巨头可以通过上下游互补,对企业内部的效益失衡进行一些调节,但难以避免企业间因上下游资源比重不同而形成的业绩分化。此外,其他社会炼油单位由于没有上游资源,只能被动接受原油价格波动对企业业绩带来的影响,从而导致企业开工波动起伏,大大削弱了这部分炼油能力对保障全社会成品油供应所能起到的补充作用。因此,加快完善现有的成品油定价机制,进一步理顺价格形成过程中的各方面关系,是摆在当前我国政府管理部门面前的重要课题。

三、化工板块效益增长良好,但盈利能力总体不足,行业结构调整任重道远

2011年,石油和化工行业中化工板块利润增长由高速趋缓,行业整体效益较好,全年实现利润总额达到4134.1亿元,同比增长32.6%,占全行业利润总额的50.2%,首次历史性突破50%。

从各子行业看,专用化学品、基础化工原料和合成材料三大行业利润绝对量继续领先,合计占化工利润总额的67.7%,比重与上年基本持平。化学矿采选行业和化肥行业2011年利润增幅最快,同比分别增长达到82.6%和74%,增幅大大超过其他子行业,其中,化肥利润增幅为2005年以来最大增幅,氮、磷、钾及复混四大肥种利润同比分别增长达1.3倍、66.8%、47.8%和49.2%。2011年,化学矿采选行业和化肥行业价格分别同比上涨14.4%和13.2%,涨幅明显快于化工板块平均涨幅,是推动两大子行业效益高速增长的主要因素。2011年,农药、涂染料、橡胶制品几大行业利润增长相对较低(见表1)。

化工板块2011年面临很大的成本压力,一方面,石油、煤炭、天然气、原盐、橡胶等各种原材料及燃料价格都在上涨;另一方面,受国家货币政策影响,行业的资金成本总体上升,财务费用上涨较快。此外,人工、环保等支出也都在增加。在成本快速上升,且上年利润同比增长超过50%的高基数情况下(2010前11月利润同比增长57.9%),2011年化工板块的利润增长仍保持在超过30%的快速增长水平,实属不易。从原因来看,一方面是国内对化工产品的需求仍保持增长,全年各类化工产品的产销量不同程度增长;另一方面,化工产品价格总体上涨,2011年化工板块价格累计同比上涨达到9%,对成本上升起到了较好的传导和消化作用。

整体上看,2011年化学板块取得了较好的效益增长,但需要指出并引起关注的是,2011年化工板块的盈利能力总体并没有提高,与全国工业平均水平比,甚至已经出现不小的差距。测算显示,2011年化工板块毛利率和主营业务利润率分别为14.5%和6.4%,与上年基本持平,与全国工业平均水平比,分别低0.8个百分点和0.1个百分点。从这个角度看,2011年化工板块效益的增长,主要仍是总量规模上的增长,效益增长的质量未有提高。

毛利率反映行业内单位产品的获利能力,是企业提高整体利润率的基础。一般而言,高质量、差异化、高附加值的产品以及市场紧缺型的产品在市场具有较强的定价话语权,毛利率较高,抵抗上游成本上升的能力也较强。2011年化工板块的毛利率水平偏弱,反映出当前我国化工行业总体仍以传统大宗化工产品、通用型产品为主,产能结构性过剩,高端产品比重偏低,技术创新能力不强等方面的问题。由于产品缺乏足够的定价能力,导致行业在面临需求增长放缓的时候,市场价格快速下滑,利润增长快速回落。2011年分季度看,化工板块各季度的利润增长分别为61.7%、50.7%、41.8%、3.8%,其中,四季度利润增幅大幅回落,主要是行业内产品价格在需求下滑情况下,价格快速跳水所导致。石油和化工行业毛利率和主营业务利润率指标见表2。

未来看,化工行业面临的资源能源约束还将进一步加大,原材料、人工、环保等成本压力总体呈继续上升态势,同时,随着中东、拉美等国家石化产能水平的提高,国内市场面临的国际产品竞争压力也将进一步加大。国内化工行业要想在未来的发展和竞争中,继续实现规模和效益的良性发展,赢得竞争,必须按照《石油和化学工业“十二五”发展指南》、《产业结构调整指导目录(2011年本)》以及《石化和化工行业“十二五”发展规划》的要求,重点围绕抑制结构性产能过剩,加快转变发展方式,走创新驱动发展的道路,提高行业的平均毛利率水平,提高行业盈利能力。包括对产能过剩的大宗基础化学品要淘汰落后产能,严格控制总量,同时,要大力发展高技术含量、高附加值的产品,延伸产业价值链,提高产业精细化率,在三大合成材料和有机化学原料行业实施“差别化”发展战略,实现产品从“通用型”向“专用型”的转变。

四、中西部地区、非公经济效益增长相对较快,行业发展逐步向这些地区和领域转移

2011年,国内石油和化工行业效益增长呈现出由东向西逐步加快的特征。统计显示,东部11省市利润总额4580.5亿元,同比增长11.8%;中部8省利润总额1637.3亿元,同比增长23.9%;西部12省市区利润2016.6亿元,同比增长34.2%。东部地区占全国行业利润总额的55.6%,比重较上年下降3.5个百分点,中西部地区占比相应提高。近几年来,随着石油和化工行业资源能源、环保约束增加,人工成本上升,东部地区发展传统石化产业的空间已经越来越窄,随着国家西部大开发战略和中部崛起战略的加快推进,行业发展总体呈现出向中西部能源资源产地转移的趋势,预计这种趋势在未来较长一段时期内仍将持续。目前中西部地区不少省市将石化行业列入“十二五”或更长时期内重点发展的支柱产业,不过部分地区存在着不顾当地资源能源条件、环境容量条件,在没有做好充分可行性研究的情况下,盲目规划、盲目上马项目的不良倾向,需加以坚决遏制。

从所有制类型看,2011年非公经济类型的石油化工企业利润保持较快增长,比重上升。统计显示,2011年非公有控股经济利润增速28.5%,明显高于全国行业利润平均增幅,占比47.5%,较上年提高3.5个百分点。公有控股经济利润增速仅为10.5%,占比50.8%,较上年下降3.9个百分点。这一情况,一方面很大程度上是由于炼油企业亏损,效益大幅下降,而炼油企业绝大部分属于公有控股经济;另一方面,非公经济在行业中的比重总体提高也是一种趋势。目前,在上游油气领域,国内非公经济进入的壁垒仍相当大,但在炼制领域,一些有实力的国际大企业纷纷看好中国市场,不少已经或正在以合资形式进入这块市场。化工领域已经开放多年,总体来看,国内化工产品需求潜力仍相当大,目前仍是民营、港澳台及外资资本重点进入的领域。