7)加强页岩气生产企业的能效管理,加强生态保护。

8)研究制定页岩气具体补贴政策;加大资源调查评价的资金投入;鼓励地方财政对页岩气生产企业进行补贴;对页岩气勘探开发等鼓励类项目中进口国内不能生产的自用设备(包括随设备进口的技术),按有关规定免征关税;页岩气出厂价格实行市场定价;优先用地审批。

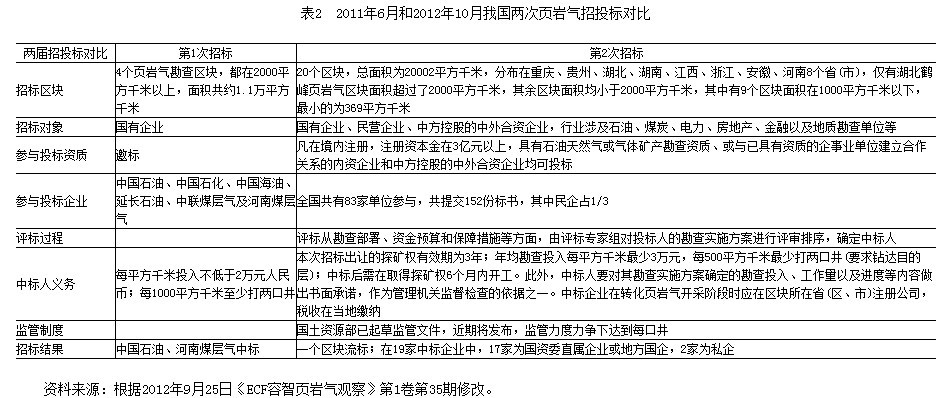

为引入市场机制、打破油气领域的垄断格局,国土资源部开展页岩气探矿权招标出让。2011年6月首次进行页岩气探矿权招标,但招标对象只有国有企业。2012年10月,页岩气第二次招标启动,83家企业投标,民企占1/3,但是在19个中标结果中,民企只有2家,国有企业仍是开发页岩气的主力(两次页岩气招投标情况的对比见表2)。显然,这一结果与招标的初衷并不完全一致。国有企业是否能够开辟出中国页岩气的新天地,目前不得而知,但是对比美国经验,本应唱主角的中小型民企在我国没有体现出应有的价值,所以还是要从体制上找原因。

三、中国发展页岩气的制约因素

页岩气开发具有单井产量低、采收率低、投入高、钻完井周期长、产量递减快、资金回收慢、技术要求高等特点。不同于常规油气开发,页岩气在开采初期需要巨大的资金投入,而且需要密集打井以保证产量平稳,仅靠现有的财政补贴无法保证足够的投资回报。虽然目前中国石油与壳牌合作的第一口页岩气井阳201-H2井在2012年10月上旬日产量达到43万立方米,是国内最高的页岩气单井日测试产量,但在正式开发生产时不一定能够长期维持该产量,在国内也不具备代表性。美国页岩气主产区单井日产量介于0.28万~3.3万立方米之间(胡文瑞,2011)[6]。假设我国页岩气井日均产量为3万立方米、年产量为1000万立方米左右,即使有0.4元/立方米的补贴,每年也只获得400万元的补贴,即开发商在两年之内可能获得800万元的补助,只占总投资的10%左右。由于页岩气井在第一年、第二年的产量递减率高达60%~70%(陈炯,2011)[7],从第三年开始,随着产量的大幅下滑,盈利性未必乐观。如果日均产量在1万立方米、年产量在300万立方米左右,则盈利性就更不确定。

企业的盈利性不仅与企业本身的竞争力相关,还与上下游市场、产业政策、国家制度、时代背景紧密相关。目前我国产权、相关政策、输入主管网的天然气定价机制改革等不确定性风险始终存在。国家希望发动民间资本促进页岩气开发,民企也是热情高涨,但是否有足够的人力和财力打持久战是个问题,毕竟国内陆上拥有油气或气体矿产勘探资质的内资企业或中方控股的中外合资企业大多数与中国石油、中国石化有关,与两巨头相比,民企和其他国企并不具备竞争优势。

就2012年举行的页岩气第二轮招标来说,招标的区块地质条件复杂,勘探风险较大,要找到页岩气资源密集区存在一定的难度;部分区块交通不便,很多重型开采器件(有的在30吨以上)根本没法运到现场,而且在山头上打井较难。这些因素导致标的区块性价比不高。而页岩气资源丰富的区块大多与中国石油、中国石化的区块重叠(初步优选出页岩气有利区块180个,面积111万平方千米,其中77%的有利区块面积、80%的资源潜力处于现有油气区块内)。对此,国土资源部于2012年11月22日发布《关于加强页岩气资源勘查开采和监督管理有关工作的通知》,提出鼓励开展石油天然气区块内的页岩气勘查开采。所谓鼓励,即首先,鼓励石油公司优先勘查开采其区块内的页岩气;其次,石油公司不进行勘查开采的,在不影响石油、天然气勘查的前提下,另行向其他投资主体出让页岩气探矿权;最后,石油、天然气勘查投入不足,前景不明朗但具备页岩气资源潜力的区块,依法要求石油公司退出区块,设置页岩气探矿权。但是该项措施具体如何执行、效果会怎样目前无法判断。

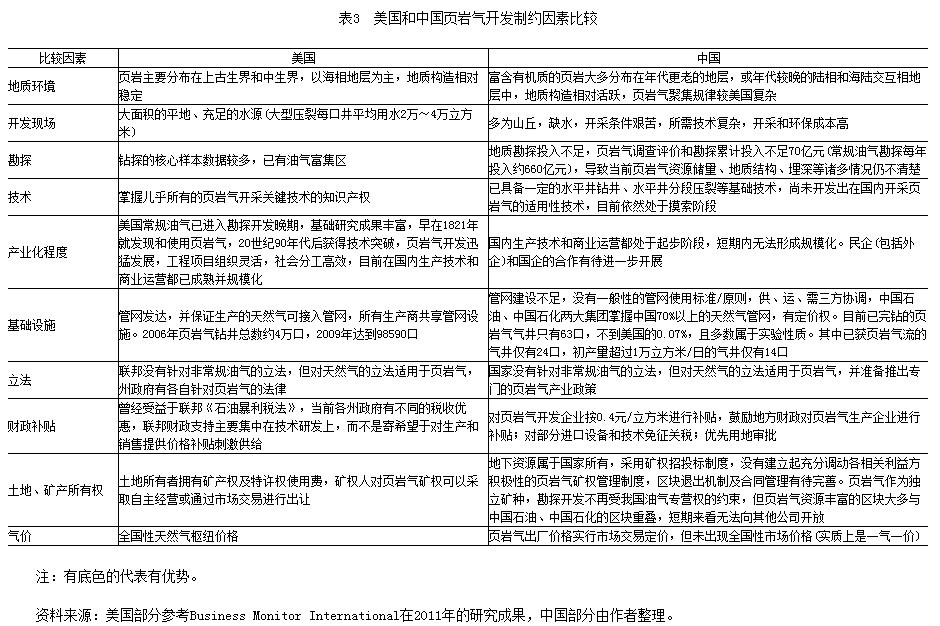

通过中美两国页岩气发展各方面制约因素的对比,可以看清各自的优劣势(见表3),我国仅在优惠政策方面占优(由于补贴方式不同,实际优势有多大还不好说),这也是发展幼稚产业的常态。财政支持补贴不出一个拥有自我发展能力的新兴产业,只能在短期内帮助企业起步,不是长久之计。借鉴美国经验,要落实页岩气大开发,不能仅靠政府补贴,归根结底要设计落实一套有利于市场竞争的制度,这就需要对现有页岩气开发体制(乃至整个油气行业)进行改革,激励企业靠市场打拼和技术突破实现盈利,而不是仅仅对产量进行补贴和激励。从目前国内发布的多项政策法规可以看出,政府正在做相应的努力,具体执行情况有待观察。

四、结语

目前,我国发展页岩气的路径过于依赖对开发企业提供优惠政策,虽然政府的财政支持力度已经很大了,但对于开发商而言,优惠力度并不足以弥补制度上的缺失和不足。因此,现行政策仍无法充分激发民间投资的热情。对于政策制定者来说,尽快发展页岩气产业,提高页岩气产量,以扩大能源多元化、增大能源供给、实现低碳减排是无可厚非的,但是关注和努力的重点不应是设计优惠政策,而是学习、借鉴美国“页岩气革命”经验的精髓,通过合理的制度安排充分发挥市场机制的激励作用和企业家精神。页岩气被列为独立矿种,并不是因为其自然资源的属性有什么特别,而是为了从传统油气资源中分离出来,以免受传统油气行业的体制束缚,在新的制度平台、新的设计起点上进行所谓的“增量改革”,在尽量小地触动既有利益分配格局的基础上发展出新产业。既然这样,不妨就以页岩气为增量改革的突破口,大胆创新,探索出天然气产业发展的新机制、新路径。

注释:

①美国对开采天然气(包括页岩气)的税收政策主要由州政府制定,主要包括Real property taxes,Personal property taxes,Severance or production taxes,Corporation income taxes. Sales and use taxes,Permits,bonds and other environmental taxes or fees(CBER,2011)。对美国页岩气相关的各级政府财税政策有待更深入具体的分析。

参考文献:

[1]朱凯.美国能源独立的构想与努力及其启示[J].国际石油经济,2011(10).

[2]潘继平.页岩气开发现状及发展前景——关于促进我国页岩气资源开发的思考[J].国际石油经济,2009(11).

[3]冯跃威.美国页岩气开发策略研究——美国的页岩气之梦[J].国际石油经济,2012(1-2).

[4]杨凤玲,王海旭,杨庆泉.对美国天然气法律与政策的思索[J].国际石油经济,2003(11).

[5]吴杰,董超.美国天然气管制的历史及启示.石油大学学报(社会科学版),2001,17(3)

[6]胡文瑞.谈页岩气[EB/OL].中国能源网,2011-12-19. http://www.china5e.com/show.php?contentid=203296

[7]陈炯.非常规气应分布式能源分布式使用[EB/OL].中国能源网,2011-08-23. http://www.china5e.com/show.php?contentid=190760

[8]Calvin Kent. Taxation of Natural Gas: A Comparative Analysis (Prepared for Joint Interim Finance Subcommittee B of West Virginia Legislature)[R/OL].Huntington: CBER of Marshall University, 2011. http://muwww-new.marshall.edu/cber/research/NaturalGasFinal.pdf.

(作者单位: 中国海洋石油总公司能源经济研究院)