摘要:世界油气格局历经了美国中心、“一域两中心”和“两带三中心”的三次历史演变。技术进步和油价持续高位运行,以中国和印度为首的新兴经济体能源消费迅速增长,以及美国“能源独立”战略的实施是形成当前“两带三中心”新格局的主要原因。新格局下呈现出资源接替启动和美国依靠美洲实现能源自给两大发展趋势,两大趋势将重构全球油气生产和出口格局,改变油气贸易流向,并对世界地缘政治产生深远影响。新格局下中国油气供应安全机遇与挑战并存,中国需要打造能源支点国家,优化布局,构建“以中东-中亚-俄罗斯带为中心,以非洲、美洲为侧翼”的油气供应格局。

关键词:世界油气格局,地缘政治,油气安全,中国

一、世界油气格局的历史演变

油气供需结构蕴含资源、市场、地缘政治等多重信息,是世界油气格局的集中体现,如果以油气供需结构作为主要划分依据,自1859年世界石油工业诞生以来,世界油气格局主要经历了三大时期。

1.1859-1945年——美国中心时期

这一时期,美国是全球最大的石油生产者和主要消费者,美国作为现代油气工业的先驱,代表了当时世界的油气发展。1920年,全球石油产量9396万吨,其中美国占64.3%。①这一时期,虽然全球石油生产范围和规模不断扩大,出现多元化发展趋势,俄罗斯、墨西哥、委内瑞拉、伊朗、沙特阿拉伯等逐渐成长为世界主要石油生产国和出口国,但是世界石油生产和消费的中心仍然在美国。1945年,全球石油产量增长到36582.9万吨,约为1920年产量的4倍,美国仍占全球产量的63.3%。②

2.1945-2000年——“一域两中心”时期

“一域两中心”即一个油气生产与出口地域(中东-前苏联),两个消费中心(欧洲和美国)。这一时期,世界油气生产和需求多元化的趋势进一步增强,中东和俄罗斯逐渐取代美国成为世界主要油气生产和出口中心。

随着波斯湾周围陆上和海上油气勘探的大发现以及二战结束后科威特大布尔干(Burgan)、伊朗阿加贾里(Aghajari)等大油田的投产,海湾地区石油产量迅速增加,并且绝大部分供出口,成为世界主要石油供应地。1961年,中东石油产量已经占世界石油总产量的25.1%,出口占世界总出口量的51.6%。①这一时期,当时的苏联也发现了一批大油田,石油探明储量和产量迅速上升,1973年苏联超过美国成为世界第一大产油国。而美国作为世界油气生产中心的地位迅速削弱,1950年美国占世界石油产量的比重下降到52%,1960年进一步下降到33%,1970年下降到20%,1980年则下降到15%,到2000年已经下降到10%。③这一时期,传统发达经济体即美国和欧洲是世界主要的油气消费主体。1982年以前,美欧油气消费一直占世界总消费量的50%以上,其后虽然有所下降,但仍占45%以上。2000年美国和欧盟15国油气消费量分别占世界油气消费总量的约28%和18%。④

3.2000年至今——“两带三中心”时期

“两带三中心”即“俄罗斯-中亚-中东”和美洲两大供给和出口中心地带,美国、欧洲、亚太三大消费中心。在前两个时期,世界油气勘探开发和技术创新与应用主要集中在陆上和常规领域,但经过多年的勘探开发生产活动后,除中东、东亚等主要资源区外,全球其他资源区陆上的重大油气发现越来越少,已经难以满足不断增长的世界油气需求。在需求和价格的双重拉动下,丰富的深水和非常规资源作为未来获取油气资源的最现实领域,成为全球关注的焦点。

上世纪末以来,美洲深水和非常规领域的快速发展打破了持续半个多世纪的以“中东-中亚-俄罗斯”为供给中心带的供应格局,美洲作为世界能源主要生产和供给带的地位日渐显现。新世纪以来,美洲油气产量在世界占比出现波动上行的趋势,2011年美洲油气产量占世界产量的28.56%,较上年上涨0.44个百分点;美洲地区石油出口量占世界出口总量的19.47%,较上年上涨1.01个百分点。⑤更重要的是,美洲油气生产展现出十分广阔的前景。加拿大油砂产量预计将从2010年的200万桶/日增加到2015年300万桶/日;美国页岩气产量将从2010年的1378亿立方米增加到2015年2600亿立方米;预计2015年美国致密油产量可达200万桶/日,2025年达到300万桶/日;预计2020年巴西盐下原油产量将达到200万桶/日。⑥同时,俄罗斯-中亚-中东仍是世界最重要的常规油气供给中心带,2011年产量占世界年度总油气产量的45%,油气出口量占世界的80.3%。⑤

随着以中国、印度为首的亚洲新经济体经济高速发展,亚太地区油气需求增长迅速,作为世界油气消费中心的地位也日益凸显,2011年亚洲地区油气消费量已占世界的27%。传统发达经济体油气消费增速虽然明显放缓,但仍是世界主要油气消费体。2011年美国、欧洲油气消费量分别约占世界油气消费总量的21%和18%。全球油气消费呈现美国、欧洲、亚太三足鼎立的局面。⑦

二、世界油气新格局的形成原因及特点

1.技术、油价、政策及全球经济重心东移是油气新格局形成的主要原因

“两带三中心”世界油气新格局的形成受技术、油价以及政策等多方面因素拉动,同时也是经济多极化和全球经济重心东移的结果。近年来,水平钻井、分级压裂、微地震三大技术突破为非常规油气资源的大规模开发利用奠定了基础。2000年以来油价的高涨和持续高位运行,则使得高成本的深海和非常规油气勘探开发具备经济可行性。

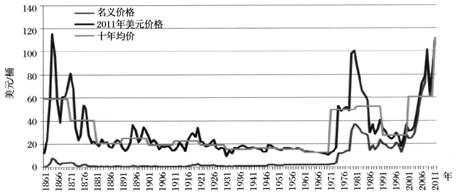

据IEA统计,全球深海和超深海石油成本35~65美元/桶,重油和油砂成本40~80美元/桶,页岩油成本50~115美元/桶,页岩气和煤层气生产成本2.7~9美元/百万英热单位(2008美元价格)。⑧2000年以来国际油价进入新的上涨周期—2000年油价为28.5美元/桶,2008年已经上涨到97.26美元/桶,2011年在中东地缘政治动荡影响下,国际油价更是飙升至111.26美元/桶(见图1),这使得深海和超深海以及非常规油气资源的开发具备了经济性。

高油价对全球非常规资源的开发起到强有力的支撑作用,但受地质条件和技术水平两大因素影响,非常规资源开发成本出现较大地区差异,呈现不平衡发展态势。北美作为非常规领域的引领者已经走在世界前列。据剑桥能源分析,只要油价在60美元/桶以上,美国页岩油开采便具有经济价值。而美国“能源独立”战略的继续实施,以及制造业二次复兴的经济发展目标的推进,将为美国非常规油气的进一步开发提供关键的政策支持。正是丰富的资源基础、优越的地质条件、领先的技术水平以及有力的政策支持奠定了美洲在深水和非常规领域的领先地位,使得美洲逐渐崛起为新的世界油气供给带。

2.呈现资源接替启动和形成美洲油气自给圈两大发展趋势

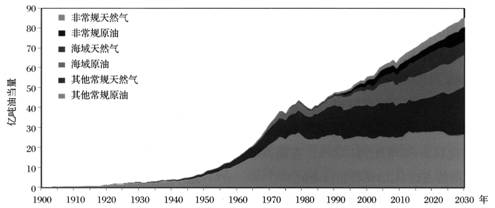

在“两带三中心”新格局下,全球油气出现两大新趋势。其一是资源接替的启动,包括三方面的接替——海域对陆上的接替,非常规对常规的接替以及气对油的接替。根据中国石油勘探开发研究院统计,2000-2011年,全球海域油气产量对油气总产量的占比从17.7%增长到25.3%;非常规油气产量占比从7.5%增长到10.7%;全球天然气产量占比从34.9%增长到39.7%,并将继续保持逐步接替的发展趋势。预计到2030年,海域油气产量占比将增长到26.7%,非常规油气占比增长到14.1%,天然气占比增长到41.2%(见图2)。⑨

图1 国际原油价格走势

数据来源:BP Statistical Review of World Energy,2012.

其二是美洲能源自给圈的初步成形,即美国将主要依靠自身及美洲资源实现基于美洲的“能源独立”。由于页岩气的大发展,美国天然气对外依存度已经从2005年的18%降到2010年的10%,从美洲以外地区进口的天然气仅占总进口量的6%,占消费量的0.9%;2011年美国天然气已基本在北美地区实现自给。据预测,美国若得到巴西盐下和加拿大油砂增加的全部产量,并依靠国内致密油增产、获取墨西哥和委内瑞拉等美洲地区石油,则在2020年前后,美国即可利用美洲资源基本保证国内石油供应(见图3)。

图2 世界油气产量分布

数据来源:中国石油勘探开发研究院根据公开数据整理。

图3 美国未来原油进口来源预测

数据来源:中国石油勘探开发研究院,2012年。

三、世界油气新格局对油气贸易及地缘政治的影响

1.对世界油气贸易的影响

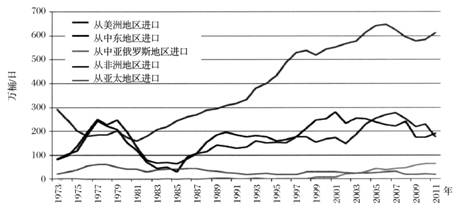

当前石油贸易总体呈现“中东主供亚洲,中亚-俄罗斯主供欧洲,美洲主供美国,非洲为欧、美、亚三分天下”的基本格局。2011年从中东出口的石油约73%流向亚洲;从中亚-俄罗斯出口的石油约70%%流向欧洲;从美洲(美国除外)出口的石油约77%流向美国;从非洲出口的石油约34%%流向亚洲,31%流向欧洲,29%%流向北美。

从发展趋势看,美国正在收缩对美洲以外地区的油气需求,而亚洲是吸纳各地区石油出口增长最快的地区,特别是中国起到引领作用。美国从上世纪80年代便开始大幅增加美洲地区的石油进口,并尽量控制和降低对中东、非洲的依赖,2011年美国从美洲地区进口的石油占石油总进口的53%,中东仅占17%,非洲占15%(见图4)。中国则快速吸收了中东、非洲、前苏联等地区的石油出口。中国在中东石油出口中的占比从2001年的3.6%增加到2011年的14.1%;在非洲地区石油出口中的占比从3.1%增加到17.9%;在前苏联地区石油出口中的占比从2.3%增加11.4%。

天然气贸易方面,在页岩气革命拉动下,美国已经超过俄罗斯成为世界最大的天然气生产国。2011年美国天然气产量占全球产量的20%,位居榜首。美国不仅基本实现了天然气自给,而且有望成为天然气出口国。美国能源信息署(EIA)预测美国将在2016年成为液化天然气(LNG)净出口国,2025年成为管道天然气净出口国,2021年成为总体天然气净出口国。在美国天然气大发展和欧洲天然气进口多元化的双重压力下,俄罗斯在世界天然气市场中的地位将进一步削弱,这将迫使俄罗斯天然气出口的重心逐渐从欧洲向亚洲转移。

总体来看,随着美国能源独立的不断推进,全球油气贸易流将呈现美国收缩海外油气需求,实现美洲自给,同时“俄罗斯-中亚-中东”地区油气进一步向东流的趋势。美国海外油气需求的收缩,一方面将为中国提供更多油源选择,相应增加中国油气市场的话语权;另一方面,由北美自给圈和美国石油价差引发的美国油气资源和价格的双重“独立”,将拉动美国制造业再次复兴,并极大地增强美国的全球战略部署能力,使中国面临更加复杂的油气地缘政治环境。

图4 美国石油进口来源地区分布的变化趋势

数据来源:美国能源信息署。

(作者单位: 中国石油勘探开发研究院)