�¹���Դת��δ����ս��ʶ

�Ե¹���Դת�ʹ�21���ͳ������������¹�һֱ�ڲ��ϵ���������Ӧ����Դת�ͽ����и������⣬���磬��2000���������Դ�����䲼�������¹��Ѿ��Ⱥ��Ĵ��ġ�Ȼ������Щ��ʩֻ�ܽ���¹���Դת��1.0�κ�2.0�ε����⣬�����ܽ���߱�����������Դ���������е���ϵͳ��ȫ�������⡣

�ӳ�Զ����δ����Դת�ͳɹ�ȡ���ڼ������ƶ�˫�ء����¡���һ���棬�Ӽ����Ϲ���һ������ȫ���ɸ߱��������������IJ��������Ъ�Եĵ���ϵͳ����һ���棬�������ʳɱ���������۸�Ľ����ƶ���ʳɱ�Ϊ��ķ���̫���ܷ���Ͷ�ʲ��ɳ�����ì�ܡ����ǵ¹���Դת�͵ġ���������ս���������ṩ����Ϊ����ľ������ʾ��

���ݱ���ǰ����������ʶ��¹���������Դת�͵���ʵ��ս����Ҫ�֡������ߡ������ȷ�����ǰ��Դת���������ٵ��Ĵ����⡱�Ƿ���Դת��δ���ġ���ս�������ʶ����ս��Ҫ���Կ�������Դ����һ�ֻ�����Դ������Ե¹���Դת��3.0�Σ�����4.0��Ϊǰ�����������ڿ�������Դ���Է����¹���Դת��δ������ʵ��ս��ʲô��

���Ĵ������Ƿɡ���ʵ��ս����

������һ������ǰ�¹���Դת�����ٵ��Ĵ������Ƿ�δ���ġ���ʵ��ս��

���ȣ���Դת�������µIJƸ�����ƽת�ƺ���Դƶ�����ⲻ�ǵ¹���Դת�͵ġ���ʵ��ս������ʵ�ϣ��ӵ¹�2014��8��������Ч�ġ���������Դ�����Ѿ����Կ��������һ�����˼·����⡣�÷������С�����п�������Դ���ӷѷ�̯������Ȩ���ķ�Χ��δ��������һ���ⷶΧ�Ľ�һ����С��ֱ������ȡ������ν����ƽ�ֵ�ת�ͳɱ�����Ͳ������ˡ�������Դƶ���������ͨ��һ������������Խ������������Դת�ͽ����в��ɽ�������⡣

��Σ��¹���Դת�����г��ֵĺ�ú�����̼�ŷŲ����������⣬����ȥ�ƺ���һ�����������⡱�����ܳ�Ϊ����ʵ����ս��������һ���Ⲣ�������ǿ�������Դ��չ��ģ�����ı�Ȼ��������˿�������Դ���������ģ����֮�⣬ú̿�۸��½����˵�رգ������������±仯�ȶ���ͬ�̶ȶ���һ����ij����й������ס�����ˣ���Դת�ͽ����к�ú������̼�ŷ����Ӿ����롰��ʵ����ս���й�ϵ���������ڿ��Խ���Ľ������⣬���Ҳ�����ɵ¹���Դת�͵���ս��

��������Դת�ͳɱ���Ҳ���ǵ¹���Դת�͵ġ�������ս�������ܿ�������Դ���ӷ�һ���������µ¹���Դת�ͳɱ������Ϊ�����ע������ͷ�۵����⣬���Ⲣ�����Ϊ���շ����¹���Դת�͵���Ҫ�ϰ���������Դת�͵�δ����ս���¹���Դת���о��ǿ����Agora Energiewende���о����֣��¹���������Դ���ӷѣ���EEG���ӷѣ���2023�꽫�ﵽ�η�ֵ���½����û������ڵ¹���������Դ��ȷ����Ŀ��Ͳ������⣬�Լ�Ŀǰ��������ۺͿ�������Դ�������������ijɱ��½���������ģ��Ԥ�⣬2017-2023�꣬�ܳɱ��ߵĺ��Ϸ�罨���Ӱ�죬EEG���ӷѽ���Ŀǰ6.2ŷ�ֻ���������1��2ŷ�֡�2023-2035���ڼ䣬EEG���ӷѽ������Ȳ��½�ʱ�ڣ�����ͨ�͵�����EEG���ӷ���ͽ��½���2.4ŷ�֣�����Ŀǰ��ˮƽ��

���ģ�Ŀǰ������������Դ������������������۸��½�֮��ĸ��������Լ����ָ���������Դת�͵ĸ���Ӱ�죬��һ���Ƚϼ��ֵ����⡣�¹���ĿǰΪֹ�ƺ�Ҳû���ҵ��õ�Ӧ�Դ�ʩ��������⣬�������������Դ�Ļ����ص�������أ�������п����ǵ¹�δ����Դת�͡���ʵ��ս����Ҫ��ɲ��֡�

����Դת�͵���ս��Ҫ���Է��ܺ�̫����

�ۺϿ��Ǹ����������Դ��Դ�ص㡢��������ȡ�δ����������DZ���ȣ����ܺ�̫���ܷ�����δ������DZ����������Դ������

2015�꣬�¹���������Դ��������Ϊ187TW��h�����з���������Ϊ79TWh��ռ42.2%�������ʷ�����Ϊ45TWh��ռ24%�����������Ϊ39TWh��ռ20.8%������������ˮ�硢��������͵��ȷ��硣 �ӷ���̫���ܹ������ɱ��仯���ƿ����¹���緢��ɱ���1990�������Ѿ�������50%���ϣ�̫���ܹ��ϵͳ�ɱ��½���80%���ϣ����м����½������ơ�Ŀǰ���¹�½�Ϸ���ƽ������ɱ���LCOE)�Ѿ�����Ӳú���磬�Ը��ں�ú���磻�������ɱ�������ѭ������ɱ��Ըߡ�

����Ҫ���ǣ�������������Դ���缼������������Դת��3.0���Ժ����Σ���������Ϊ�¹�δ����Դת����ս����Ҫ��Դ��ˮ�����羡�ܼ������죬����ɱ��ͣ���������ˮ����Դ�ɹ������ĵ���λ�����ޣ�����ˮ�翪��ʱ���Ѿ���90�꣬��һ������DZ�����ޡ� �������ܷ����ڵ¹����磬���������Ͽ죬�������ӵ¹���������Դ����ĵڶ�λ��2000��2014�꣬�¹������ʷ����������˽�14�������������21.2%�������ڹ�����������ʡ�

Ȼ�������ڵ¹�ɭ���õ�������ޣ�����ľ�ĺ���Դ�����ʹ������ʳ��ֲ����ҵԭ����ʹ�ü���̬�����ȷ�����������ô���ֱ�Ӿ�����������DZ��Ҳ�����ޡ�ͬ�������������ģҲҪ����������ԭ�ϵĹ�Ӧ�����ȷ���������ԭ��Զδ������ģ��ҵ���ƹ�Ρ���ˣ��¹���Դת�͵�δ����ս����Ҫ����̫���ܺͷ��ܡ�

�¹���Դת��δ����������ս

�¹���Դת���е����⣬�е������ſ�������Դ���������ģ�����������ֵģ����ҿ����ڷ�չ�����м��Խ�����е��������ſ�������Դ��ģ��������ø������ء���ˣ�����������Դת����ս������Ҫ�ŵ��ܵ¹�Դת�͵�3.0��4.0�Σ�������1.0�Σ������ܷ������п�������Դ�������ﵽ65%��80%���ϵ�����������ۡ�

��������˼·��������Ϊ���¹���Դת�͵�������ս���Է���̫���ܷ���������������������µ����⡣һ��̫���ܷ���ļ�Ъ�ԶԵ����ȶ��Եij�������Ƿ����̫���ܷ���ʳɱ��ӽ�������ص㵼���������е����г������ջ�Ͷ�ʡ�

��ˣ��¹���Դת���ܷ�ɹ���ȡ�����ܷ������������⣬���ɹ�Ӧ������������ս��

һ���ܷ������ݸ߱����������ĵ���ϵͳ��

��Ϊһ������Դ��̫���ܾ�����ࡢ��֮�������ֲ��㷺���ŵ㡣Ȼ�����ӵ����ȶ����нǶȿ���̫���ܹ������Ҳ�����������������㣬�����������������������䵼�µķ����Ъ�ԣ���ȷ�����������Ʋ�Ӱ����ߵ��·��������ԺͲ����ԡ�

�����������ڽΣ��ܶ���ҵĵ�����˾��������Щȱ���Ӱ������ȶ��ԣ������ڵ�����ȫΪ���ɣ��ܾ����������������ʵ���ϣ��κε���������һ����Χ�Ŀ�����ɲ�������ˣ����������������ģ����ʱ������Ե�������ʵ���ԵIJ���Ӱ�졣ŷ���ҵĿ�������Դ��������Ҳ����������������������͵���15%���ҵĵ���������Ե����������صļ�����ʵ�����⡣

Ȼ�����������ļ�Ъ���벨���ԵIJ���Ӱ�����Ź��װ����ģ���������������Ź��װ��������������������������Խ�࣬���������ʣ�ĸ���Խ����Ӧ�ģ������Ϲ����ʩֹͣ����ʱ��������Ӧ��ȱ�ھ�Խ�������Ҫ���������Ӧ�ij����Դ����ȼ����ȼú������飩��Ϊ�����������ṩ���������ң����Ź��װ����ģ���������������仯�����µĹ�����粨����Ҳ��֮�Ӵ�2014�꣬�¹���������귢����34.9TW��h����һ���й��������������൱��

��2014��1��20-26�գ���������һ��Ϊ�����¹�������˲ʱ������Ϊ410��ǧ�ߣ�ռ�����װ��������11%��������2014��6��9����һ�죬����������dz��ã��������������������13ʱ�ﵽ2300��ǧ�ߣ��״γ�������ϵͳ���ɵ�50%��ռ�����װ��������60%������6��9�յ�����װ�������仯Ҳ�൱������6ʱ��17��ǧ�߿�������������13ʱ��2300��ǧ�ߡ�

�ɴˣ��¹���Դת�Ͳ�����һ����չ�еġ���ۡ����Լ��ٻ�ʯȼ�����Ѻ��ƴ���ΪĿ��Ĺ������ijɹ��ƽ����������ȼú��ȼ�����������Ϊ���������ĸ������Լ���Щ���鷢��Сʱ�����ٺ�Ƶ����ͣ���µijɱ������������һ���ⲻ������¹���Դת�Ϳ��ܻ����ڡ������˳�����״����һ���棬��������Դ��չ��������Դ���ͳɱ��½�����һ���棬���ó�����Դ�ġ���Ⱦ�����Ӻͳɱ�������

�¹���Դת�ͳɹ�����Ҫ����֮һ������ͨ����ߵ���ϵͳ����������ԣ��Ϻõؽ�����ֽι��������ʩ�����ļ�Ъ�ԺͲ����ԶԵ�����Ӱ�졣Ȼ������Ȼ��Щ��ʩ�ڵ¹���Դת��1.0�Σ�����20���ܹ���ЧӦ����������ķ����������²�����Ӧ��3.0�κ�4.0�εĹ�����硰�������³�����Ъ���벨�������⡣

���ȣ����ŵ¹���Դת�ʹ�1.0����2.0��3.0��4.0�ι��ɣ�������ھ����л�ʯȼ�ϵ糧���ȣ�����������С�糧���ʣ��������ݶ����ӣ����̿���ʱ�䡱��һ�����ġ�����֮�ء���Խ��ԽС����Ϊת�͵�Ŀ��֮һ����Ҫ�ÿ�������Դ�������������Դ���硣

��Σ���ͨ�������뾭���ֶ�������ȣ�ת������ฺ�ɡ��ķ���DZ��Ҳ�����ġ�ͨ���ı��õ�������������õ���Ϊ����Լ20%�ĸ����ǿ���ת�Ƶġ������ִ������Լ�����Ϣ���ɣ����Һ��Ѹı䣬���ģ���ɺ���ת�ơ�������Ҫ���������ϲ��������ӣ����ߵȴ�̫����ɽ������Сʱ�ٴ�ơ�

������ͨ���ȵ������Ͳ��ÿ�������Դ���ȵȷ�ʽ�ܼȶ�ʱ�շ�Χ�ڵ�Դ��������ƥ��������ƣ�Ҳ���кܴ���ھ�DZ����

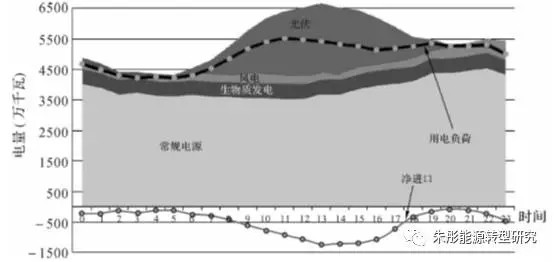

��������ڹ��������ɵ¹��������IJ����ԣ���ά�ֵ���ƽ�⡣Ŀǰ��������һ��ʽ�ƺ��ǵ¹���Ӧ�Զ��ڹ�������������������Ҫ��ʽ�������2014��6��9�յ¹���������������ϵͳ50%��һ�����Ϊ������˵����

��ͼ3���Կ�����6��9�������������dz���������13ʱ��������ﵽ���ֵ��Լ2300��ǧ�ߣ���ʱ�������ռ����ϵͳ��������50%��������8�㵽����18�㣬������Դ�����������Դ����硢�˵硢ˮ�磩����硢�����ʷ���ij�������û�з����ܴ���

ͼ3 2014��6��9�յ¹����硢�õ缰���������

����Ҫע����ǣ��¹�����9��ȫ�촦�ھ�����״̬���ұ仯���������߶��Ǻϡ�Ҳ����˵�����¹����������ã�����������ǵ�ʱ���������ɵ¹���ʣ�����������Ҫ;����

���ݵ¹����Ͷ�����̫�����о����ṩ��ŷ����Դ��������EEX�������ݣ�6��9��13ʱ�¹����ܱ߹��ҳ��ڵ�������ǣ����������244��ǧ�ߣ��������170��ǧ�ߣ�������300��ǧ�ߣ���ݿ˳���110��ǧ�ߣ�����ʿ����54��ǧ�ߣ���µ�������531��ǧ�ߣ��ϼƳ���1409��ǧ�ߣ�ռ��ʱ�¹����������2300��ǧ�ߣ���61%�����¹������ڹ�����������61%�Ĺ�ʣ������

����ڹ������ռ�������ѱ��ؽ�Ϊ6%��2014�����ݣ�ʱ���ڹ������Ѿ���Ϊ�¹�Ӧ�Թ�����������Ե���Ҫ�ֶΣ���ô���ŵ¹���������ģ��һ���������Լ��ڹ�������ŷ���������ҹ������װ���Ľ�һ�����ţ���Щ���ҽ�ͬʱ���������ı��DZ�����ͬʱ���ڹ�ʣ���ȱ��Ҳ����˵����������ļ�Ъ�ԺͲ��������ջ��Ϊ���й��ҵ����⡣

�����������һ��Ҳ�dz��������Խϴ�ĵ�Դ��Ϊʲô��粻���Ϊ�¹���Դת�͵�δ����ս�أ�������Ϊ�����IJ�������������ȫ��ͬ��һ�Ƿ��ܺ�̫���ܲ�ͬ������һ��û�����⣬�����ܻ��з磻����Ŀǰ�ļ����Ѿ�������һ��ʱ������ǰԤ��������Ӷ�Ϊƽ���������ṩ����������ŷ������緢�羭�������ͨ�����൱�������ƥ��λ�ö��������㹻���ʱ������ʵ�ִӵ����IJ���ķ��ƽ��������

����GE��˾2014���Ƴ����ǻ۷糡����ͨ����װ�ڷ���ϵĴ���������Ԥ��δ��30���ӵķ�����������õ�ǰ�����Ĵ���ƽ��ϵͳ�Ϳ���Ϊ�����ṩ��Ԥ�ڵ��ȶ����������������Ӫ�̿��Խ����ǰ�ж��Ƿ���Ҫ��ǰ������������ң�����GE��˾��PowerUp�����ܹ����ݷ�������ʵ��������Ż���Ӫ����������������5%���൱��Ϊ�糡����20%������

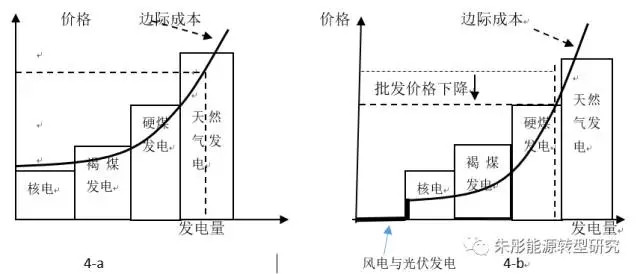

�����ܷ������ݱʳɱ�Ϊ��ķ��������ĵ����г������ƶȣ�

����Ŀǰȫ���������Դ��չ���˶��������ݱ��������ӳɱ����պ;��ÿɳ����ԽǶ��侲�������ͻᷢ�֣������еĵ��������ƶ��£��뿪�������IJ������ߣ����������������ջ�Ͷ�ʳɱ���������Ϊ��Ŀǰ�����¹����ڵ���Ҫ���ҵ����г���Χ�ƻ�ʯȼ�Ϸ��罨���ģ����������粻���ݡ�

ŷ�͵¹������г����������Ļ��������ǣ����ղ�ͬ�������͵ıʳɱ���������˳��������ʱ���ձʳɱ��ɵ͵������������г���û�п�������Դʱ�����ձʳɱ��ӵ͵��ߣ����Ⱦ��۳ɹ����Ǻ˵硢�����ú�硢���硣�����г��������������۸�������۸��ɼȶ��г�����ˮƽ�ϵ����һ�ҷ��糧�ıʳɱ�������ͼ4-a����

ͼ4 �¹���������Դ�����Ե����г�����۸�Ӱ��

�뻯ʯȼ�Ϸ��糧��ȣ�����̫���ܷ�����ص��Ǹ�Ͷ�ʳɱ�������Ӫ�ɱ�����ȼ�ϳɱ����䷢��ʳɱ��ӽ����㡣����������Դ��������г������ڿ�������Դ����ʳɱ���ͣ��ӽ����㣩�����Ϸ��ɹ涨��������ȫ���չ�����������ǿ�������Դ���������г���Ȼ����Ǻ˵硢ú��ͨ�����۽����г����������������������£��ʳɱ����ߵ���Ȼ�����磬��������ú��ͱ��ų����г�֮�⡣�����г���Ӧ���ߣ��ʳɱ��ߣ����ơ�����۸����ƣ����½���۸��µ���ͼ4-b����

���������г������ƶ��£������̫���ܷ���͵��������ƶȵIJ���������Ҫ�����ڣ�һ���棬�����ķ���̫���ܷ�������г�������������г�����ۣ������۸�2008��2014�꣬�¹����������������������������ÿ����ʱ���������۸��½���55.6%�� ���������۸�ij����µ����Ͷ���߶Դ�ͳ��Դ��Ͷ�ʻ����ԣ����ս�����ϵͳ�����������������Դ���㣬����ϵͳ���з������ӡ�

��һ���棬���ܺ�̫���ܹ���������������ɷ��糧��Ӫ�߿��ƣ�������Ψһ�����⣩�����ڱ���Ӫ�ɱ��ӽ����㣬������۽���۸�ͣ����ܺ�̫���ܹ���������з������ʱ���硣����γ��˷��������Ӻ͵���½��IJ���ǿ���ĸ����������ܺ����ʩ������Խ���������۸��½�Խ�죬�Ӷ�����ϵͳ�ȶ����з���ѹ��Խ���ڷ����ϴ����������ʱ�����ܺ��ռ�Ƚϸߣ��г���۾Ϳ��ܽ������ˮƽ����1��2ŷ��/ǧ��ʱ�� �����ϣ�����������۸�����½����㡣Ҳ����˵�����ܺ�̫�������Աʳɱ�Ϊ�������ֻ��г����ƻ����Լ����г����ۡ���ˣ����û�������������ߣ����ܺ�̫���ܹ�������Աʳɱ�Ϊ�������г��ջ��㹻�ʽ��ֲ������г��Ͻ��г���Ͷ�ʵ�ƽ���ɱ�����Ϊ���з������ʱ��������ܻ�����г�ƽ���۸�

����Խ��Խ��ķ��ܺ�̫���ܹ�����糧�����첢ͬʱ���磬�����������ء��¹������Ѿ���ʶ����һ���⣬Ŀǰ����̽�����������г��Ա�֤ϵͳ��ȫ�ȶ����еĿ����ԣ���Ŀǰ��δ���á���Ϊ����������г���Ӵ��г�Ť���̶ȣ���һ��̧����Դת�͵ijɱ���

���ںţ���ͮ��Դת���о���INDUSTRY_REVIEW��