[ժҪ]��ǰ�й����÷�չ�����������������������Ԥ��ת������ѹ�������ù������ֵ�ͷ�����������Ҫ��ҵ��������������Ҫ��֧�����á����羭�÷�չ�ľ����������ҵ���ƶ�����������������ҵ������Ӧ��ϵͳ������ٽ��Ƽ����µȷ���Ĺؼ���ɫ�������������������һ�ֿƼ���������ҵ��չ�����µĻ�������ս��������Ҫ��ҵ������ƶ�ʵʩ��������ҵս�ԣ�ȫ��ʵ�徭�ó������ֻ�����ɫ�����ںϻ��ķ���չ�����ͬʱ��ȫ���ҵ�ֹ��ڵ�Ե���Ρ��µ�ó����Ӱ�������ڷ����ı䣬�ⲿ��ȷ�������ӡ��й���ҵ���¹ڷ����������±��ֳ�����ǿ����չ���Ժ�ȡ�õ�ͻ���ɼ�Ϊ��ҵ�������춨�˼�ʵ������������ѹ���Ӵ����й���ҵ���з��գ��������ǿ��������ì�ܺ�����ؽ���������ҵ�������Ա�������ҵռ�ȵĻ����ȶ������ش��IJ����˹�ҵ���������ں��Ͷ������ã������ҵ������Ҫע�ҵ�����۾����ȡ��������볤���ȡ���ҵ���������ȵ�ͳ��Э����ͬʱ�������������������ܡ���ҵ�����ҵ����������빤ҵ��չ������ҵ����С��ҵ�������벹��ǿ������ҵ������ɫ������ҵ������������ⷢչ�����������ѭ���İ˴��ϵ���ں�ۡ���ҵ�����������������������㣬�ӾŸ������ȡ��ʩ�ٽ���ҵ��������

[�ؼ���]����������ҵ��������ҵ���أ�����

[������Ŀ]�о����͵���ʮ�Ž�����ȫ�ᾫ���������ѧ�����ش���Ŀ���ƽ�����ҵ���뾭����ϵ�Ż������о���������21ZDA021����

һ������

�¹ڷ������鷢������������Ͼ����ӵĹ��������ƺͶ��ַ�����ս���й��ɹ�ͳ�ᆳ�÷�չ��������أ����ó����ָ���ȡ�ù������ȵ����������У���ҵ��Է���ҵ���ֳ���ǿ�ķ�չ���ԣ���Ϊ���ƾ������С��ȶ����������Ĺؼ�����������2021���°����𣬾������е�����ѹ���ٴμӴ�2021�����뾭�ù���������ʱ����������ѧ�жϣ�ָ���й����÷�չ�����������������������Ԥ��ת������ѹ����Ҫ�������ֵ�ͷ����������������ȶ���۾��ô��̣����־��������ں������䡣�ɴˣ���������Ϊ��ǰ���ù�������Ҫ����ҵ�Ƿ����������м�����������������ע�����ۡ�2008����ʽ���Σ���������й���ҵ����ֵռGDP���ؿ����½��������Թ�ҵ��λ�ͺ������صIJ�ͬ�ӽ����ۡ�һ��۵㽫��ҵ�����½�������ҵ��������������ҵ�����ڲ�ҵ�ṹ�Ż��ı��֣���ΰ��2021������һ��۵���Ϊ������ҵռ���½��������͡�ȥ����ҵ�����ı��֣�ʷ���Ͱ�����2019������ɯ�������ڣ�2021���̕P��2022����������ͬ��һ��۵㣬���Թ�ҵ�����������������������ʶ��

�Ӿ���ϵͳ������ҵ����������֧�Ź���ϵͳ�����������ƶ���ҵ������������������ǰ����ָͨ���ȶ���ҵ���������ƹ��õļ������У��ƶ������߳�ƣ��״̬����ֹ�����»���Խ�����������ṫ�ڿɳ��ܵķ�Χ�߽硣������ָ�����ͷ�ֹ��ҵ�������������ġ����ȡ����ƶ���ҵ���ֺ������١���ҵ����ֵռGDP���ػع�ͱ����ں������䣬ʵ�ֹ�ҵ����������չ��

�ӷ�չ���ڿ�����ҵ������������Ҫ�ȶ��������͵���������������Ҫ���������ij��ڿɳ����ԡ��ȶ�������ͨ��������ձ�����ġ������������������Ӧ�Ե�ǰ��ҵ���ٵ�����ѹ�����ù�ҵ�ڶ����ڻָ��ͱ��ֺ��������ٶȣ���������ġ�������������ȳ��������Ǵӳ����ڵĹ�ҵ��չ���ƺ��ݱ���ɳ������������ƶ���ҵ�ɳ������������������������ת����ҵ�������¶��ܣ�����������ҵ��չ��������ʹ��ҵ���س��ڱ����ں������䡣

�ӷ�չЭ���Կ�����ҵ�������ȹ�ע��ҵ����������GDP���ٺͷ���ҵ���ٵĹ�ϵ��Ҳ��ע��ҵ֮�䡢����֮���Э����չ����ģ��Ч���Э�����������ٶȵ�Э�����Լ���ͬ������ҵ֮���Э����չ��

���������������ʶ��������ȷ���չ�ҵ����������������ϵͳ�ش�Ϊʲô������ҵ�������ı�Ҫ�����Ȼ�ԡ�����ʲô������ҵ�������Ķ�λ�뷽����θɡ���ʵ�ֹ�ҵ�������IJ�����ٴ롣����Ŀǰ�Թ�ҵ�������ڡ�Ϊʲô������ʲô������θɡ������������д�����֪���磬���ĴӶԹ�ҵ��λ��������ʶ����������������ǰ�й���ҵ��չȡ�õ�ͻ����Ч���������Ѻͳ�����ս��ǰհԤ���й���ҵ��չ���ٵ���Ҫ���������ݻ����ƣ��ó���ҵ����������ʵ��Ҫ���뷢չ����������·�չ�ι�ҵ�������Ļ���˼·��ǿ��ָ����ҵ����������Ҫ��ȷ�����İ˴��ϵ���������ҵ�������ļ�ֵ��λ�뷢չ����ʶ������ٽ���۲��桢��ҵ���桢�۲��湤ҵ�������ľŸ������㣬���س�ʵ�ֹ�ҵ�������IJ�����ٴ롣���о�������ȫ�����Թ�ҵ����������֪���γɹ�ʶ�����ƶ���ҵ��������ʵ�����������档

�����Թ�ҵ��λ������ʶ�����ʾ��鼰��ʾ

��ͳ��ҵ�����۶��ڹ�ҵ��λ�빤ҵռ���ñ��ر仯�Ľ�����Ҫ��Դ�����ڷ�����ҹ�ҵ������ʷ���顣���й���ҵ��λ����ʶ�빤ҵ���غ����Ե��жϻ�Ҫ��Ϸ�չ�Ρ���������Լ���ǰ�Ĺ��ʾ�ó�����������������������ء�

1.���ʾ���

������������÷�չ����ʵ������ҵ�Ǻ��������������š�������Ҫ��ɲ��֣����ƶ�����������������ҵ��չ��Ӧ��ϵͳ������ٽ��Ƽ����µȷ��淢����Ҫ���á�

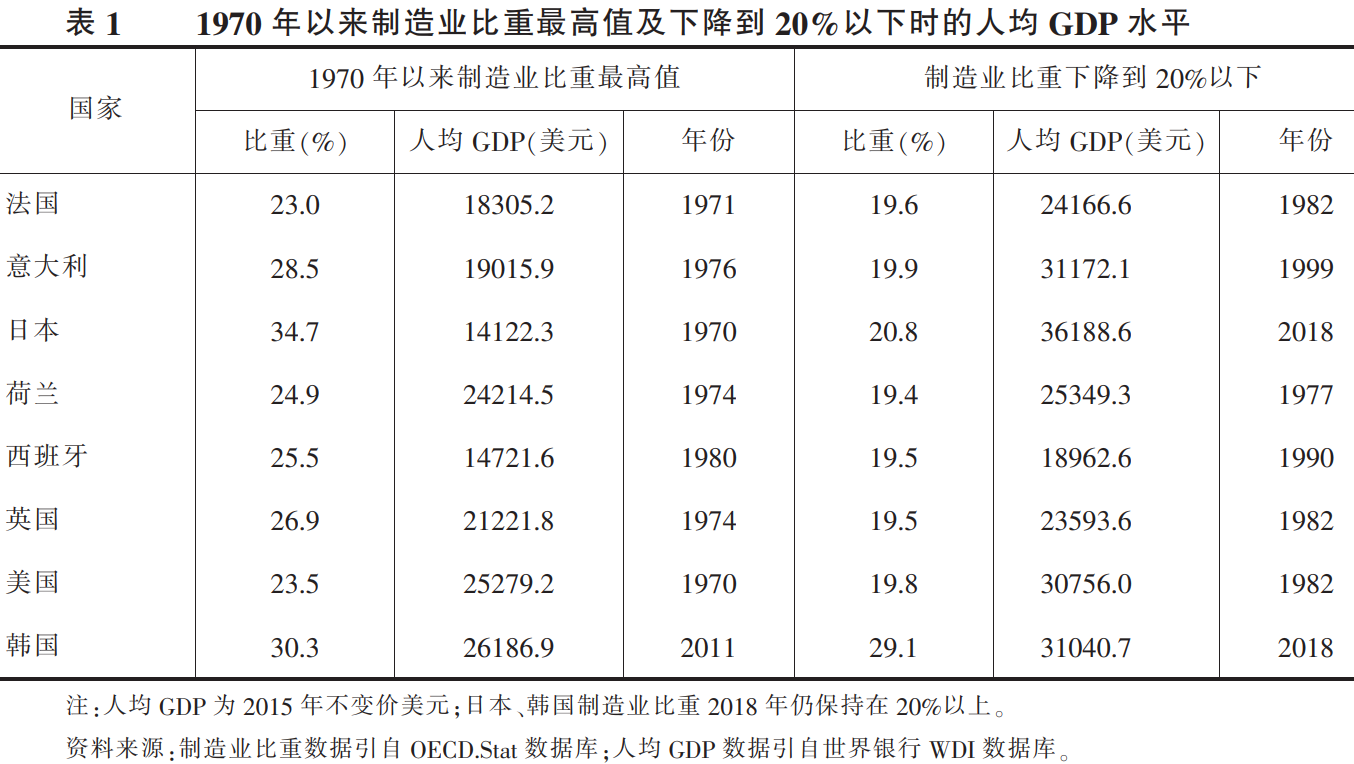

��1����ҵ�����쾭�ÿ���������������ҵ�����ʲ�Ʒ����������ı���Ʒ��������������Ҫ������������Ļ�������������ҵ����Ҫ�����ʲ�Ʒ�������ţ��������������ҵľ�����ɶ��Ǵӹ�ҵ��չ�ġ���ǰ�ĸ���������ڹ�ҵ�������У��ձ龭������ҵ������������ҵ����ֵ�;�ҵռ���ñ��س�������Լ����ر��ֽϸ�ˮƽ��ʱ�ڡ���20����50��70�����Ӣ�����������¹����ձ��������ȹ�ҵ�������������ҵ���ٿ���GDP���ٵĽΣ�����ɯ�������ڣ�2021����Szirmai and Verspagen��2015������88�����Һ͵������ݵ��о����֣���1950��2005���ر���1970��1990�꣬����ҵ�����ž�����������Դ�����á�1970����������ɹ�ҵ���ķ����������ҵ������Ȼ��һ��ʱ�ڱ��ֽϸ�ˮƽ������OECD���������е����ݣ���20�����߰�ʮ�����������ҵ�����ҵ���ؾ���20%���ϣ����������������Ӣ������25%���ձ��ﵽ34.7%������1��������BEA�����ݣ���������ҵռGDP������1951�����ﵽ27.6%������ҵ������20%����ʱ����Щ���ҵ��˾�GDP��2015�겻�����Ԫ������14000��Ԫ���ϣ������������б��Ѿ�������������֮�С��������ձ����¹���������Ӣ����������ͺ�������ҵ���س����½����Ƶ�ʱ�㣬��������Щ���������������ż�֮�̕P��2022�����ɱ�1���Կ��������������⣬��Ҫ������ҵ�����ҵ�����½���20%����ʱ���˾�GDP������2����Ԫ��2015�겻�����Ԫ�����ձ����������˾�GDPˮƽ��Ȼ�Ѿ���3����Ԫ���ϣ�2015�겻�����Ԫ����������ҵռ����Ȼ������20%���ϡ�

��2����ҵ��������ҵ��չ���нϴ�Ĵ������á����ִ������У����ղ�Ʒ���������������Ҫ�������м�Ͷ�룬����ҵ��Ʒ���ڽṹ���Ӹ��ӣ��������ػس̶ȸ��ߡ���ҵ�����������ڹ�ҵ�������Ҫ���������豸��ԭ���ϡ��㲿���������ȵ�Ͷ�룬���ԣ���ҵ���к�ǿ����ѭ����������ҵ������������һ��������ҵ�ķ�չ����ҵ�������̻���Ҫ����ũҵ������ҵ��Ͷ�롣�����־���ʱ������ҵ��Ʒ�����ɸ��ֲ��ϡ��㲿�����������ɣ����Ұ����Ų������ӵ����ݡ��㷨��������Խ��Խ���������ҵ���û��ṩ�߸���ֵ����ֵ����ҵ��Ʒ��ΪӲ����������������ۺ��塣��ˣ���ҵ�ķ�չ�����������ҵ���������һ����ũҵ�������Է���ҵ������������ҵ�ķ�չ��Ӱ����ϵ���ܹ���ӳ���õ�ijһ�������ӵ�λ���ղ�Ʒʱ���������ò��Ų�����Ӱ�죬ϵ������1�������ò��ŶԹ��þ��нϴ�Ĵ������á��������ձ����¹��������ĸ���ҵ�������ҵ��ϸ����ҵ��Ӱ����ϵ���ձ���1���ϣ�������ҵϸ����ҵ��Ӱ����ϵ���ձ�С��1�����������������ض���ҵ�еľ����Ʒ������ˮƽ��������ֵ�����ڡ���ҵ��ϵ�������ȵȷ��治ͬ����ҵ��Ӱ����ϵ��Ҳ���ڲ��졣���һ�����ҵIJ�ҵ����Ƚ���ȫ����ֵ���Ƚ���������Ӧ��ijһ��ҵ��չ����Ҫ�ĸ����м�Ͷ��ͻ���������Ĺ��������ҵ����ķ�չ���ڼ���������Ӻ�ѧ��Ʒ��ҵ��������Ӱ����ϵ��Ϊ0.772���������ձ��ֱ�Ϊ1.196��1.102������Ҫԭ������ں������ձ��ļ�ֵ���Ƚ���������������Ҫ�����з���ƺ�Ӫ�����ڣ��ӹ����컷�ڴ��밶������������ҡ�

��������Ҫ��������ҷ���ҵ���ص���߶����ڹ�ҵ�߶ȷ�չ֮����ֵġ���ʹ�����죬����ҵ�Ĺ�ģ�����ˮƽ�����Ȼ���뿪��ҵ�ķ�չ��һ�ǹ�ҵ��չ����Ҫ�������Է���Ͷ��ʲ����������ƣ�����ν����ҵͶ��ķ�����������ҵ�������ַ������ƣ�������ҵ���ڲ�Ʒ��չ����ֵ�����������ӡ�����Щ������������ģ�����ɶ�����ҵ��չЧ�ʸ���ʱ���ͻ��������ҵ�з��������רҵ���ķ�����ҵ�е�����ͳ���ϱ��������ҵ�ķ�Χ���Ӷ������˷���ҵ�Ĺ�ģ�������������ҵ�ķ�չ��Ҫ��ҵΪ���ṩ������ʩ���������ߣ�����ҵ�а�����Ӳ�Ƽ�����оƬ�������豸���Ǹ߿Ƽ�����ҵ��չ�Ļ�����

��3����ҵ���н�ǿ���������ԺͿ���������ԡ��ӳ������ƿ�����һ�����ҵľ��÷�չ���빤ҵ���к��ڣ�����ҵ���ػ�������½������ƣ�������ҵ�����ҵ���ش���ȶ���10%��20%��ˮƽ��ͬʱ������ҵҲ���������Ե������Բ�����Behun et al.��2018�����뾭�����ڵ����ƴ���һ�£������ֳ��ֳ���ͬ���ص㡣һ�Dz����ķ��ȸ����ʽ���Σ�����2009�꣬ȫ��GDP����Ϊ-1.3%������ҵ����Ϊ-9.8%������GDP����Ϊ-2.5%������ҵ����Ϊ-9.4%������ҵ������GDP��������0.43���ٷֵ��½���-1.17���ٷֵ㣬������GDP���ٵ�������ҵ�����Ǵ�˥���ڻָ����ٶȸ��졣2010�꣬ȫ�����ٻָ���4.5%������ҵ���ٴﵽ8.5%������GDP���ٻָ���2.6%������ҵ���ٴﵽ5.5%�����¹ڷ��������ڼ䣬����GDP���ٴ�2019���2.30%�½���2020���-3.40%������ҵ��GDP�����Ĺ��״�0.20���ٷֵ��½���-0.32���ٷֵ㣬����GDP�����ij̶�����������������ס�Ͳ�������ҵ���Լ�����Ͳִ�ҵ������ҵ������Ȼ����������2020��ڶ��������ȳ��ִ�����½������磬OECD��������ҵ��2020��ڶ��������ȷֱ��½�18.5%��5.7%����������2021���½���ָ����������ڶ����������ձ�ﵽ20%���ϡ�����ҵ���������Զ��������˻��̶ȸ��ߡ��ڲ��IJ�ҵ����ϵ�����ܣ����һָ�������ǿ�����ֳ���ǿ�ĶԿ�ϵͳ�Է��յ����������¹ڷ��������ڼ�Ϊ�ṩ�������ʡ��ȶ�����������������Ҫ���ס�

��4����ҵ�Ǵ��µ���Ҫ��������档����ҵ�ǿƼ����»���Ծ�IJ�ҵ�����з�Ͷ���������࣬����һ�ֿƼ����������γɵ����˲�ҵ��δ����ҵҲ���൱�������������ҵ���й����ձ����¹�����������������ҵ����ҵ��ҵR&D֧���е�ռ�Ⱦ���85%���ϡ�2018�꣬��������ҵ����ҵ��ҵR&D֧���е�ռ��Ϊ61.5%��һ����Ҫԭ������������ȫ�����־��õķ�չ�����־���ͬ���ǿƼ����·dz���Ծ������2018�꣬������Ϣ��ͨ�Ų�ҵ����ҵ��ҵR&D֧���е�ռ��Ϊ24.7%������ҵ����Ϣ��ͨ�Ų�ҵR&D֧��ռ��֮��Ҳ������85%��2004�꣬��������ҵӵ������ȫ��ר��������90%���ִ����ø��������ɿƼ������ƶ��ġ�����ҵ�����з�Ͷ����²����࣬��Ϊ�Ͷ������ʺ�ȫҪ����������������Ҫ�ƶ�����������OECD�����ݣ��ڴ��������У�����ҵ��ŷ��27���Ͷ������ʵĹ��������ġ�2010�꣬ŷ�˲��������ز��ķ�ũ��ҵ������Ͷ�����������4.2%����������ҵ������2.9���ٷֵ㡣��ȫҪ�������ʿ�����1995��2009��Ĵ������ݣ��������¹��������������ȹ��ҵ�����ҵ����ȫҪ����������������������ҵ�Ĵ��������ǴӲ�Ʒ���ε���Ʒ�ӹ�����������������γɵģ����ܣ�2018������ҵ�е����ഴ�»��Ҫʵ�����еĿ�ѧ�ҡ���Ʒ�з������Ա���������ϵĹ���ʦ���������˽���Ƶ�������ͻ���������ҵ�������ڵ�ȱʧ��������һ����ҵ���з����������һ�ʹ�����Ƚ����ϡ����ߡ������豸���㲿�����ڵ�Ϊ��ҵ�����������ҵ�������Ե�R&D������ڵIJ�ҵ���أ�Industrial Commons����ƻ�������ʹ����ҵ���з���ƻҲ�����棨Pisano and Shih��2009������ˣ�������ȫ���г��ڵĴ��º;��������ܴ�̶�������������ҵ������ҵ���R&D���ͬһ�ص�Ĺ�������������ʧ������������ȫ���г��ϵķ��������º;���������

2����Ҫ��ʾ

�ӹ�ҵ����һ����ʾ��鿴����������ҵ����������ѭ�������������Ե�����ЧӦ������ھ��÷�չˮƽ�ϵ͵�ʱ�ڳ�������ҵ���صĹ����½�ͬʱ����ҵ������ߣ��������Ƿ���ҵ�ĸ������ȡ����������������㣬������Ҫ����ʱ�䣨ͨ����30�����ң��������¡����Ρ���ʷ���Ͱ�����2019������Щ���롰�е��������塱�Ĺ��ң��ձ���ڵڶ���ҵ���ع����½���������ҵ���ع�����ߵ��������ʹ��һЩ�Ѿ�Խ�����е��������塱�Ĺ��ң���ϣ����������������������2008����ʽ���Σ��������ϳ�ʱ�ڵľ��õ��ԣ����е���Ҫԭ���������ҵ����ƫ�͡��Ծ��������Ĵ������������һ����������ҵ�����Ļ�������������ҵ��չ��Ӱ����ϵ��С����������ҵ�Ĵ�����������������ҵ���ഴ�µijɹ����ڹ��ڱ��֡�2008��Ĺ��ʽ���Σ���÷�����ҿ�ʼ��˼���á���ʵ���顱��Σ��������ҵ�����ɾ�ҵ���ٽ����µȷ������Ҫ���ã���ҵ��Ϊһ�����õ�����֮�����Ƹ�֮Դ�����ñ�������ʶ��������Ϊ�����ķ�����ҷ����һϵ����������ҵ��ս�ԡ����������ߣ��趨�������ҵ���ص�Ŀ�꣬���ڽ�һ��ǿ����ȫ��Ƽ����º߿Ƽ���ҵ�е��쵼��λ��������2008����ʽ���Σ������������������ҵս�ԣ��¹�����ú���Դ����2019�귢�������ҹ�ҵս��2030���������2025�꣬����ҵռGDP������ߵ�25%��ŷ������ҵռGDP������ߵ�20%��ŷ��ίԱ����2021�귢������ҵ5.0���������������Ϊ���Ҹ������Ե�ŷ��ҵ�������������Ϊ�����ɳ����Ժ�������Ϊ��ҵ��չ�����Դ��ƶ�����һ�����߾����������ӿɳ���������ɫ������ŷ��ҵ�ġ��³�̬����

��ǰ�й���Ȼ�Ѿ����������Ĺ�ҵ��������Ȼ�б�Ҫ���ֹ�ҵ�ȶ�������ά�����ڹ����еı��ػ����ȶ������ӹ�ҵ����֮����ǿ��֮��������֮Դ�ĸ������ú�Ӧ��ϵͳ�Գ������Ҫ���á���ǰ��ҵ�������ı�Ҫ�Ժͱ�Ȼ�Կ��Ը���Ϊ���¼��㣺һ��2020���й��˾�GDP�ﵽ10430.7��Ԫ��2015�겻��ۣ����й����������������ż�����Ȼ��Ҫ������չʵ�徭�ã�ʹ��ҵ���ٱ��ֽϸ�ˮƽ�������й������ڴ�Ҫ��������������ת��Ĺؼ��Σ������ҵ���̰��벻����ҵӲ�Ƽ�ˮƽ����ǿ���¹ڷ������������в����ʣ�������Ҫ�Ӵ��ķ���ҵ��δ��ȫ�ָ���Ҳ��Ҫ����ҵ�������ӱ���Ӧ�����ʹ�Ӧ����ͨ��ҵѭ������������ƽ������Ļ������á����Ǵӻ������鿴������ͬ��ԣ���������ı���Ҫ�����й�ʽ�ִ�������Ҫ��������ϰ��ƽ��2021������ֹ�ҵ��ƽ�ȷ�չ������ҵ���ر�����һ������ˮƽ�����������ṩ�ȶ��ľ�ҵ��λ�����ҿ��Ա���ʵ�ֹ�ͬ��ԣ��������������������������Ҫ�Ĺ�ҵƷ�ȶ���Ӧ��������һ�ֿƼ������Ͳ�ҵ��������ƽ����߸��Ե����ּ������ϳ��졢��ɢ���ںϣ������ֻ�����ɫ��Ϊ��Ҫ�������ٹ�ҵ�����������γ���һ�ֵĹ��ʾ�����������չ�������졢��ɫ�������й����蹤ҵǿ���ı���֮·��

�����й���ҵ��չ��ͻ���������������

�й���ҵ���¹ڷ����������±��ֳ�����ǿ����չ���Ժ�ȡ�õ�ͻ���ɼ�Ϊ��۾����������춨�˼�ʵ���������������������������Ԥ�ڼ�������ѹ�������й����������Ͼ������з��գ����ӳ��ڴ��ڵ�����ì�ܺ����⣬�й����ñ��ֶ��ںͳ��ڵ��ȶ��������پ���ս���ƶ���ҵ����������Ҫ�ԡ������Ժͼ�����������ԡ�

1.�������¹�ҵ��ַ��ӳ����÷�չѹ��ʯ����

�¹ڷ��������ȫ�ò����������й����ÿ˷����ѣ���ȫ��Ͽ�ʵ�ָֻ���������������ͬ���ƽ���ʵ�֡�ʮ���塱ʱ�����ÿ��֡������й�ҵչ�ֳ�ǿ�����ԡ�ʵ���������������ù�����û���������¹�ҵ�ڹ����еĵ�λ�Ͷ��ȶ����������Ķ������ó�����֡�

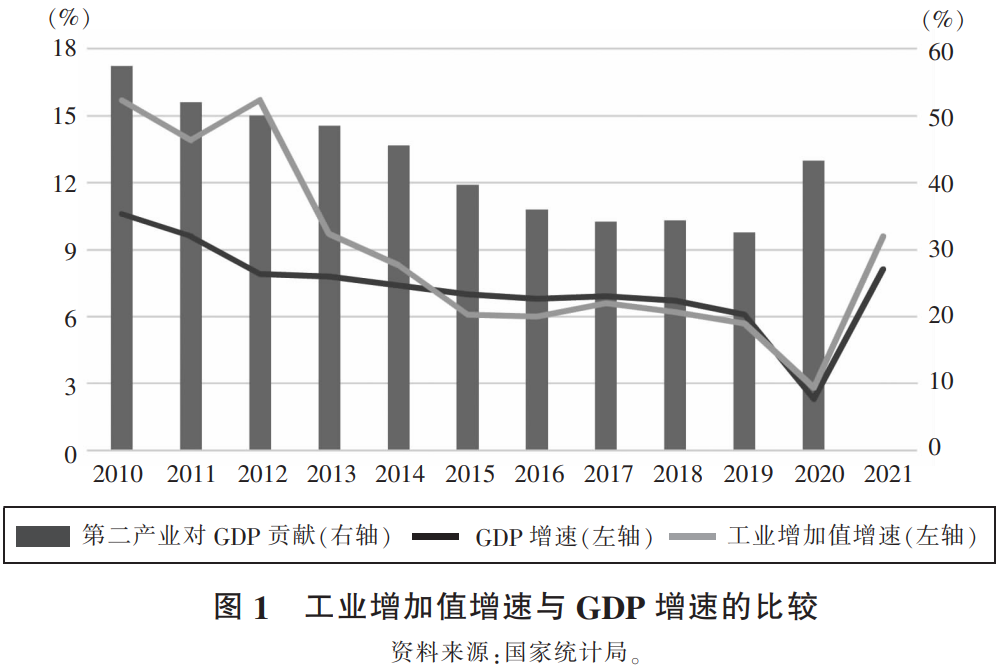

��1����ҵ��չ�����ԣ���GDP�Ĺ������������������¹ڷ������������������ر�ֶԾ��÷�չ����ϵͳ�Գ�����Ǿֲ�Ӱ�죬�ر����¹ڷ�����������������������ɾ����ţ��Է������ѡ��Ӵ��������γɾ�������ҵ��Է���ҵ���ֳ���ǿ�ķ�չ���ԣ�ʵ�ָ���ġ������Իָ��������ٹ�ҵ����ֵʵ�ֽϿ�������2020����������ҵ�����ı�����2013����������һֱ����GDP���ٺͷ���ҵ���ٵ�״̬��Ťת����2011��������ҵ��GDP���������½������ƣ���ͼ1��ʾ����2021���ģ���Ϲ�ҵ����ֵͬ������9.6%����ͬ��GDP���ٺͷ���ҵ����ֵ���ٷֱ�߳�1.5���ٷֵ��1.4���ٷֵ㡣2020��ڶ���ҵ��GDP�Ĺ����ʽ�2019������ߣ��ﵽ2015�����������ֵ�����ǵ���ҵ����ֵռ�ڶ���ҵ����ֵ�ı��س����˳ɣ������жϹ�ҵ��GDP�Ĺ����ʳ����������������ڹ�ҵ��ҵ����Ч���Ȳ�������2021���ģ���Ϲ�ҵ��ҵʵ��Ӫҵ����ͬ�����ٽ��������18.6���ٷֵ㣬����ƽ���������Կ���2019�ꣻʵ�������ܶ�ͬ�����ٽ��������30.2���ٷֵ㣬����ƽ������18.2%��Ťת��2019��ͬ���½�����������н��˳���ҵʵ�������ܶ����������Ӫҵ���������ʲ������������0.76���ٷֵ㣬���DZ�2019�����0.95���ٷֵ㡣

��2������ת����Ч�������¶��������������ͻ������Щ�����������������ƶ����ø�������չ��Χ�ƹ����ִ���ҵ��ϵ����ץ��һ�ֿƼ������Ͳ�ҵ���������»��������ٲ������˲�ҵ����ʵ�ƽ��¾ɶ���ת�������˲�ҵ���¹ڷ����������±���ǿ����������Ϊ��ҵ��������Ҫ�����������ٸ�������ҵ��װ������ҵ���ֽϿ��������Թ�ҵ�����ָ�������ǿ������֧�����á�2021���������ҵͶ�ʿ�������������ԶԶ����ȫ���̶��ʲ�Ͷ�����٣��������Ը�������ҵ������ƽ��ˮƽ����Ӧ�أ���������ҵ����ֵͬ������Ѹ�٣��߳���ģ���Ϲ�ҵ����ֵ����8.6���ٷֵ㣬��12���Ѿ�����14���±�����λ��������2021��װ������ҵ����ֵͬ�����١�����ƽ�����ٱȹ�ģ���Ϲ�ҵ�ֱ�߳�3.3���ٷֵ��3.6���ٷֵ㡣����ͳ�ƾֵ�������ʾ��2021���������ҵ��װ������ҵ�Թ�ģ���Ϲ�ҵ�����Ĺ����ʷֱ�ﵽ28.6%��45.0%�������˲�Ʒ���������������¼�����ҵ̬����ӿ�֡����ܻ��������͡���̼�����˲�Ʒʵ�ֽϿ�������������һ����Ϣ�������²�ҵ����ҵ̬��չ��ͷǿ����2021�깤ҵ�����ˡ����ɵ�·��3D��ӡ�豸�������ֱ�����ͬ����������30%���ϣ�����Դ����������ͬ�Ⱦ�����1.6�����������졢���ܹ�������ҵ����������ҵ�����ķ�չ����쳵��������ҵ���ֻ�ת�ͼӿ��ƽ�����ҵ����Ϣ������������ʾ������2021��6�£�����ҵ�ص�����ؼ��������ػ��ʡ����ֻ��з���ƹ����ռ��ʷֱ�ﵽ53.7%��73.7%����2012��ֱ����29.1���ٷֵ��24.9���ٷֵ㡣

��3�����̶ͳ��Ȳ��ƽ�����ҵ����Ӧ��������ǿ�����ȫ���ҵ����Ӧ���ع�������֮��������ȫ���������¹ڷ�������Բ�ҵ����Ӧ���ij��������й���ҵ����Ӧ�����ڵIJ��ȡ���ǿ������ȫ���ǣ���������ҽ���ǿ��ҵ����Ӧ�������ɿء���ȫ�ȶ������Ե��ԡ������������ڸ���ͻ����λ�ã���벢�ٻ����ƽ�����ǿ�����������ϴ�ͨ��ҵ����Ӧ���µ㿨��ϵ㣬�ƶ���ҵ����ѭ����ͨ���Թ�ҵʵ�ֳ����ָ�������������չ�γ���Ҫ֧�š���ϵͳ����ͻ����ƽ�ǿ�����������̰�ͳ���ȡ�ý��Գ�Ч��ȫ�������ͷ�����41����ҵ���༰��ϸ��IJ�ҵ���հ������̰壬��ȷ��ҵ����Ӧ�����̰���ص㣬��֯��չǿ�������ж���������̰�Ƚϼ��е�����Ӵ����ȣ��ر��Dz�ʵʩ��ҵ�������칤�̣�һЩ�ص��Ʒ�Ͳ��ֹؼ����ļ���ȡ�ý���ͻ�ơ���ͳ���Ʋ�ҵ���Ķͳ��岻���ƽ������Ͳ�ҵ����������������ǿ��ȡ�û�����չ����������ר�����¡���ҵЧ������������ǿ���������������γɡ������Ѿ�����������ר�����¡�С���ˡ���ҵ4762�ң��������������γ�4����ʡ����ר�����¡���С��ҵ�����У����Ҽ���С���ˡ���ҵ�г����ɷֲ��ڹ�ҵ���������߳������ҵ10�����ϣ�ƽ���з�����Ͷ��ǿ�ȳ���7%��ԶԶ���ڹ�ģ���Ϲ�ҵ��ҵ��������ҵ��ȫ���з�Ͷ��ǰ1000����Ӫ��ҵ��ƽ��ר��������50����ࡰС���ˡ���ҵ�ڶ�����ӡ����̰塱����հס����ã���Ϊ����ǿ��������������Ҫ������

2.����ѹ���¹�ҵ�������ٽ��Ͼ������з���

���������������������Ԥ��ת������ѹ����Ӱ�죬�й���ҵ���������Ż��������������г����������ķ��ա�

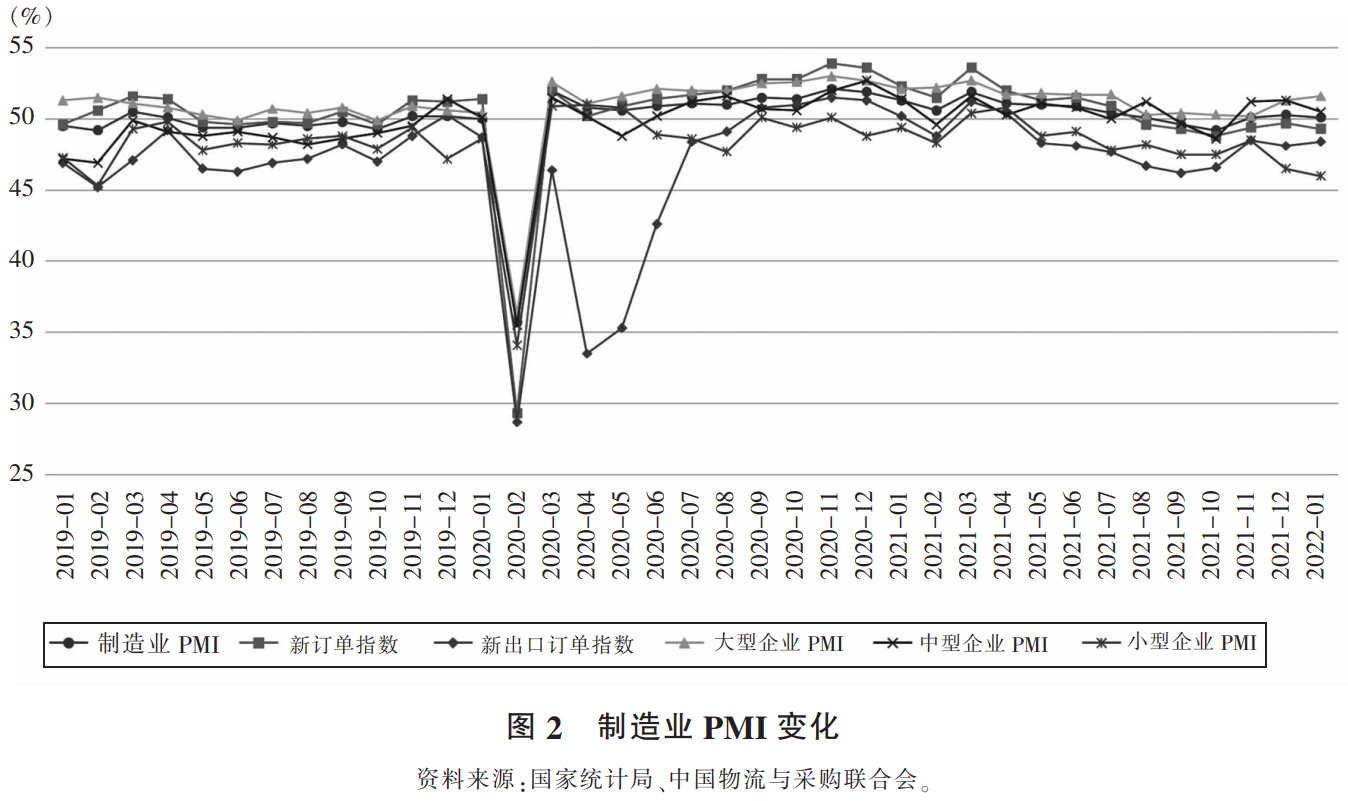

��1����ҵ�����ȶ������Ļ����в��ι̡���ȫ�����鷴������������ɢ�����ȫ�ø��մ��ڽϴ�ȷ���ԡ����ھ�������ѹ���ϴ��Ӱ�죬��ҵ��չ���ٵ��������������������Ԥ��ת������ѹ��������ǿ���Թ�ҵ�ȶ������γɽϴ���Լ���ٴ�������ҵ��ҵ��ǰ���ٵ������������Ϊͻ��������2022��1���й�������ɹ����ϻᡢ����ͳ�ƾַ���ҵ�������ĵĵ��飬��Ϊ������������ͻ�����ѡ�����ҵ�����˱�������ҵ��37%����ͼ2��ʾ���й�����ҵPMIָ����ʾ����2021��5�����³��ڶ���ָ��һֱ�����ٿ���֮�£�2021��9�����¶���ָ��ʼ�յ����ٿ��ߣ���2022��1���ֳ��ֻ��䣬�������������Թ�ҵ��ҵ��������Լ��ǿ���ڴӹ��������������鷴����ԭ�ϲ��ء��ӹ��ء�����ҵ�ȹؼ����ھ���ɲ�ͬ�̶ȵij����ԭ���Ϲ�Ӧ�������������ޡ��ж��ȵ���������������ͷ������ߵ�Ӱ�죬�����ָ����������ʴ�����Ʒ�۸��Ƿ���Ȼ�������䣬����Ȼ���ڽϸ�ˮƽ�����������������н϶�裬ȫ��������������������ڼӾ磬2021��12��ȫ��װ��������ʴ�����ʷ�µͣ��˼�ˮƽ������ǰ���ֱ��ǡ��ܶ����ҿ�ʼ����Ӧ�������������й���ҵ����Ӧ�������ϵ�µ���տ��ܼӴ�ȱо����ȱ��ȱ������������Ȼͻ�����Թ�ҵ��ҵ�����ͳ�����ɳ���������۴�Ԥ�ڿ����������к��ʻ��һ�����֯������Ԥ�ⶼ�µ���2022��ȫ�������ٶȣ����й���������Ҳ������Ա��۵�Ԥ�⡣�����й��������ж�5000���й���ҵ��ҵ�ĵ��飬��ҵ�Һ�۾����ȶ�ָ����2021�������������������½������ļ��ȼ����½���37.3%��������ҵ�ҶԺ�۾������Ƶ�Ԥ�����ڱ��ۡ�2020��2021�꣬���Ͷ������ƽ������3.8%������2019�����٣�������ҵ˽��Ͷ�ʽ���������������2021���������»��䣬������˽Ӫ��ҵ�Ҷ�δ�����÷�չ����ҵ��Ӫ��������Ԥ�ڲ��㡣

��2����ҵ��������̬���ٴγ��֣���ҵ�ֻ�������ֻ��Ӿ硣�ܵ���������ҵ��������Ż����Ƶ�Ӱ�죬���Ӷ���������صij��������������ѹ����Ӱ�죬2021���°��꿪ʼ����ҵ�����������ߵͣ���ҵ����Ч���벻ͬ������ҵ�����ٶȳ������Էֻ�����ҵͶ�ʺͳ��ڼ������ֽϿ��������پ���ս���ٴ��������ƿ���2021��9���𣬹�ҵ�¶�����ֵͬ��������������ʹ12�������Ѿ���������������Ȼֻ��4.3%�����Ե���2000���2019��ͬ�����١�2021���ģ���Ϲ�ҵ��ҵӪҵ�����ۼ�ֵ���١������ܶ��ۼ�ֵ���پ��������·Ż����ƣ�����10���������ҵ������������ҵ�����ܶ��ۼ�ֵ������ͬ����������ͼ2��ʾ������ҵPMI��2021��11������Ȼ�ػ��ٿ���֮�ϣ���ʼ�մ����ٿ��߱�Ե��2022��1���ֻ�����50.1%����������ҵ���Ų��������������ڴӳ��ڿ���2021���������ǿ���Թ�ҵ�����γ�����֧�ţ������ź����ȱ���������й����ЧӦ��������֮2021���ģ���Ϲ�ҵ��ҵʵ�ֳ��ڽ���ֵͬ�������ĸ�����2022�깤ҵ�������ƽ�Ϊ�Ͼ������ھ��������ٹյ㣬���������������Ѻ�ѹ���ӴԹ�ҵ������֧�����ÿ��ܼ������۷���ҵ�������ڴ�����Ʒ�۸�������ǣ���֮�۸����Ʋ�����2021����ҵ����Ч��ֻ��Ӿ磬����������ҵ����Ч�治�ѶԹ�ҵ��ҵ�����������������Ӱ�졣ũ��ʳƷ�ӹ�ҵ��ʳƷ����ҵ���̲���Ʒҵ����֯ҵ��Ƥ��ëƤ��ë������Ʒ����Ьҵ���Ҿ�����ҵ����������ҵ��������ҵ�������ܶ����ͬ���½�����������5%����������ҵ�����ܶ���γ������Աȡ��ܷ������������ڹ�ҵ��չ��������ҵ�ṹ�����û�����ͬ�����������±��ֳ���ͬ�ķ�չ���ԣ���ҵ��չ������ƽ�ⲻЭ�����������Ӿ磬���Ͽ챱�����������ԡ�2021��ȫ��31��ʡ�ݹ�ҵ����ֵ���ٵı���ϵ����Ϊ0.4657����������ǰ��2019�ꣻ��ҵ����ֵ����������ʮλ��ʡ���У�����λ���DZ���ʡ�ݣ�������ǰʮλ��ʡ���У����˱�����ɽ���⣬����˸������Ϸ�ʡ�ݡ��Ϻ������ա��㽭�Ⱦ��÷���ʡ�ݣ���ҵ����ֵ�������Ͽ죬ԶԶ����ȫ��ƽ��ˮƽ�������������֡���������ʡ�ݵĹ�ҵ����ֵ�������������������ִ������������λ��������������Ҳ���Ե���ȫ��ƽ��ˮƽ��

�ٱ��IJ��õı���ϵ���DZ���ϵ����Ϊ������ƽ��ֵ�ı�ֵ����ӳ�˸�ʡ�ݹ�ҵ����ֵ���ٵķֻ��̶ȡ�

��3��С��ҵ��Ӫ���Ѿ����ͻ����������ҵ��չ���������ֲ�����������ҵ��ҵ�ijɳ��ԡ������ԡ����ԡ������;������ǹ�ҵ���ø�������չ�Ļ���������ͬ��ҵ��ҵ���ģ�������ƺ���ҵ��������ֳ���ͬ�ľ�Ӫ��Ϊ��ҵ�����֣��Թ�ҵ������֧�����ó��ַֻ�̬�ơ���С��ҵ��Դ�����ҵ�ķ�չ���Ը������ȶ���Ӫ�����Ѻ�ѹ������һ���棬С��ҵ�ڷ�չ������������Դ������ˮƽ���г���չ�������ͻ�Ⱥ���ģ�ȷ��涼�������ڴ�����ҵ������ģ����ʹС��ҵ����Դ��ȡ�ѶȺͳɱ����ߣ�����С��ҵ������ռ��С��������������������һ���棬����¹ڷ������������ϵͳ�Գ����С��ҵӵ�еġ���С�õ�ͷ����������Ч���ӣ�������֯�����Ե����Ʊ��Ŵ���ˣ�С��ҵ���ٸ�ͻ��������ƣ�����ɱ�ѹ����Ҫ���ϰ�����ʹ�㣬��Ӫ���Ѹ����ݹ���ͳ�ƾֿ�չ��С��ҵ�ʾ���������2021����ļ���������Ӫ״�����õ���ҵռ��������ҵ�ı�����Ȼ��2020��ͬ��������ߣ�����Ȼֻ��26.5%��������ҵPMI������ͼ2��ʾ������������ҵPMI��2020�������������ٿ���֮�ϣ�С����ҵPMI���������·ݶ������ٿ���֮�£�������2022��1�¼����½���46%������С����ҵ������Ӫ�������������������ҵ�ڻ�����ҵ����Ͷ��������������Ͷ�ʲ��ֿ���2008����ʽ���Σ���Ժ�������˾�ӿ���ȫ���ҵ���ֵ������ڻ���Ͷ�ʲ��ַ����ϴ�仯��һ�������ص��Ƕ��й�����ҵ��Ͷ�����ȼ������ڲ�������ҵ�����������������ҵ������ҵ���Ѿ�������������½�������ҵǩ������ֱ��Ͷ����Ŀ����ʵ����������ֱ��Ͷ�ʶ���2012���������������ݶ����ֽϿ��½�������ҵ����Ͷ����ҵ�Ĺ̶��ʲ�Ͷ�ʣ�����ũ����������������ģ�������̼��۰�̨��Ͷ�ʹ�ҵ��ҵ��2011������������ֵ���ټ��������ڹ�ģ���Ϲ�ҵ��ҵ��2021����Ӫҵ����������ܶ�����Ҳ�ϴ���ȵ��ڹ�ģ���Ϲ�ҵ��ҵ��

3.�й���ҵ�����ȶ���չ���ڵ�����

�й�����ҵ��ģ�Ѿ��������걣�������һ����ҵ�����λ���Ϲ��̣����������ǿ��������һֱ��Ϊͻ���������˹�ҵ���ֳ����ȶ����������Ѻͷ��ա�

��1������ҵռ�ȳ��ֹ�������½���ʾ�˹�ҵ���ٲ����ͺ�����ơ����л��������ú���ᷢչ��ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ����ȷ���Ҫ����������ҵ���ػ����ȶ���������һ�������ٽϴ���ս�����������й�����������ʾ���й�����ҵ����ֵռGDP�ı�����2012�꿪ʼ��������9����½�����2011���32.1%�½���2020���26.2%����Ȼ���ݹ���ͳ�ƾֵ����ݣ�2021���й�����ҵռ�Ȼ�����27.4%������һ������������ҵ�������ֽϿ������⣬�����ҵ�������������ء��ָ��̶Ȳ�������ҵ�йء�������ú����ع�����������ҵռ�Ȼص��½��Ŀ�������Ȼ�ϴ�����ҵ����ֵ��2021��9�������½���ϵ����ٹ��������ÿ�µ��ڹ�ģ���Ϲ�ҵ����ֵ���٣����ҵ��ļ������Ե���GDP���٣�����ζ�ŵ��ļ�������ҵռ����Ȼ�����½������й�����ҵ���弼��ʵ����������ͳ��ҵռ�Ƚϸߡ����������˲�ҵռ�Ȼ��Ƚϵͣ���ȫ���ҵ����ֵ���ֹ�����Ҫ�����еͶ˻��ڣ�����Ȩ������ͬʱ��������������������ߵĻ�������ȫ�����ȱ������ҵ�ɱ����ӵȶ���ԭ������ҵ����ϱ��������ʽϵͣ�������ʱ���������ƫ�����൱�̶��Ϸ�������ҵ����������չ��2021�꣬��ģ��������ҵ��ҵӪҵ����������ֻ��6.53%��Ӫҵ���뾻�����ʸ��͡�

��2����ҵ�ṹ�����д���һ�����룬��ҵת��������Ȼ���ص�Զ�����ܽ������й��Ȳ��ƽ���ҵ�ṹ������ת����������ҵ�ڲ��ṹ�����Ż�����ҵ�ִ���ˮƽ����ߣ������������չ��Ҫ�����в�࣬��һ�������ƶ���ҵ�ṹ������ת��������Ȼ���·�չ�ε������������˲�ҵ�������ҵռ�Ȳ��ߣ��߶˹���������Ͷ˹�����ʣ���档���ݹ���ͳ�ƾַ����ľ��÷�չ�¶���ָ����2020��ת������ָ��ֻ����3.6%������������ھ��÷�չ�¶���ָ�������٣�����ԶԶ�������羭��ָ�������١���Ȼս�������˲�ҵ��������ҵ�����Ͽ죬�����ǵ�ռ�ȶ������ߡ�2020�꣬ս�������˲�ҵ����ֵռGDP����Ϊ11.7%����������ҵ����ֵռ��ģ���Ϲ�ҵ����ֵ�ı���Ϊ15.1%�����ͬʱ��һЩ��ͳ��ҵ���ܹ�ʣ�����Ϊ���أ�����������ƫ�͡�����Դ����Լ������ͻ������ͳ��ҵ��ɫ��̼ת��ѹ���Ӵ��ݹ��ҷ�չ�ĸ�ίԱ�ᡢ������Դ������ӡ���ġ���Դ���������Ѹ���ս�ԣ�2016��2030������2030����Դ��������Ҫ������60�ڶֱ�ú���ڣ���ζ����Դ����������ٽϵͣ���ˣ�ֻ���ܺ�ǿ�ȳ��������½�����֧�ž��õ��ȶ�����������̼���̼�к�Ŀ�������أ��ر��ǡ��й��������Ժ��������ȷȫ��᳹�·�չ��������̼���̼�к����������ӡ����ҵ��Ϊ��Դ���ѵ���Ҫ�������ٸ��ߵĽ��ܽ��ļ���Ҫ��һ������2021���ܺ�˫�������Ķ���������⣬�Լ���λGDP�ܺ��½��ٶ�û�����Ԥ��Ŀ�꣬һ���̶����빤ҵ�����Ͽ������ҵ���ػ����йأ�����ζ��δ����ҵ�����ȶ�����������ҵ���ر��ֻ����ȶ�����Ҫ��ҵ�ܺ�ǿ�ȼ��������½�����ͳ��ҵ�����Ǹߺ��ܡ�����Ⱦ��ҵ���ٸ��ӽ��ȵ���ɫ������̼��ת������

��3����ҵԭʼ�����������岻�㣬�ؼ����ļ������١������ӡ����ա����ܽ������й��Ƽ����������Ȳ�������������ˮƽ�뷢����������Ȼ���ڽϴ��࣬��0��1���Ĵ�������ƫ�����ؼ����ļ����������˵ľ��滹û�еõ������Ըı䡣������֮��������ȫ�������ı����£�����ؼ����ļ����Ͳ�Ʒ�Ĺ�Ӧ�����ٲ�������ĶϹ����գ��Թ�ҵ��չ�γɾ���ս���ٻ����о�����ռ�Ƚϵͣ��ش�ԭ���Գɹ����١�2021�꣬�й��з�Ͷ��ǿ���Ѿ��ӽ�OECD��������ǰ��ƽ��ˮƽ���������о�����ռ�з����ѵı�����Ȼֻ��6.09%���뷢������ձ鴦��15%��20%��ˮƽ�����Զ����ʹ���й��Ļ�����ѧ�о���ԭʼ������Ȼ����ڷ�����ҡ��ر��ǣ��й���ҵ�Ļ����о�Ͷ��dz��٣��ڹ��һ����о������е�ռ�ȵ���5%���뷢������ձ���20%���ϵ�ˮƽ�������Բ�࣬����ҵ�ɳ��������������γ���Լ���ڹؼ����ļ��������ɿ�ˮƽ�ͣ�������ҵ�����̰�ؽ�蹥�ˡ����ܽ������й���ҵ�ӿ��˲��̰塢��հIJ��������ؼ����ļ����Ը��ʻ��Ƚϵͣ�������Ҫ��ҵ��������ȸߣ��߶�оƬ�����Ĺ�ҵ�����������㷨������ؼ����ļ�����������������ڡ�����ȫ�س��Ĺ��ʻ����У�����ҵ�Ļ�������ˮƽ���������ɿس̶ȵ�������в����ҵ��ȫ�;��ð�ȫ����ҵ����IJ��̰塢��հ��Խ���δ��һ��ʱ���ڵ���Ҫ����

�ġ��ⲿ�����仯�Թ�ҵ��������Ӱ��

���Ŷ���ų̶Ȳ�����ߣ��й������������ʷֹ���ϵ����Ϊȫ��Ӧ������Ҫһ���������·�չ�Σ��й���ҵ��չ�������ⲿ�����������ش�仯����һ�ֿƼ������Ͳ�ҵ������뷢չ������֮��������ȫ�����������¹ڷ�������ij�������緶Χ�ڹ�ҵ������ó�ױ��ֳ������ġ�VUCA���ص㣬�ױ��ԣ�Volatility������ȷ���ԣ�Uncertainty���������ԣ�Complexity����ģ���ԣ�Ambiguity�����֯��ȫ���ҵ����Ӧ���İ�ȫ���ƶ�����ϣ�ղ�����ȣ�2021����ͬʱ��ȫ��ʵ�徭�ó������ֻ�����ɫ�����ںϻ��ķ���ת��������Ϊ�й���ҵ�����γɹ��ʾ��������ơ�������������ȫ���š�Эͬ��Ӯ���������ֵ�����ӿ��ɹ�ҵ�������ҵǿ���ṩ���µĻ�����

1.�ⲿ��ȷ�������ӣ���ҵ����������������

��1��ȫ�����������в����ʣ����ǽ���Ӱ�칤ҵ�������Ĺؼ����ء������羭����������Σ��֮�У��¹ڷ���������Ȼ�����ȫ���Ե��¼�����Ӱ��֮��ǰ��δ�С������£���������ͬһȫ������в����Ҫ������ͬ��ȫ���Ի����ֶΣ����硢Զ���罻�Լ���ͬά�ֿ��ŵ����羭�á������¹ڷ����������ӣ������������Ա����ȫ��Ӳ�ҡ������棨WTO��2021������һ�ش�����¼��ij�����䡰�̺�ЧӦ������ȫ��ҵ���������ڳɱ���Ч�ʼ���ȫ֮��ľ��ߵ��������µı仯����ǿ���Գ�Ϊ��Ҫ������ά����ҵ��ȫ��ͬ�ұ�Ҫ��ѡ��ʵ���ϣ������ԵĹ�ע���ǽ�����Ӧ������Ķ���֮�ߣ������������ս���ȫ��ó���������ر��Dz��������������������ǿ������Ҫ��ҵ�����ڽ����ʶ�����Ͷ�Ԫ����ҵ��������ղ�����ȣ�2021����������������̻�Ϊ����ս������ҵ���ԶԲ�ҵ�����Ժ�Ӧ����ȫ�ġ�˫��ƫ�á���Ȼ�������ڰ�ȫ�ȶ�����IJ�ҵ������ƫ�ò�δ����Ϊ�������ֵķ�ɢ����ǡǡ�෴��ȫ��ҵƷ�г����жȳ��ֳ����������ƣ����������Ӧ���������õ������ƿصı������ܱ߹��ң��Ǻ�����ʱ��ȫ��Ӧ����ϵ�����ķ�����ʹ����������ϵ�г��ָ���϶̵ļ�ֵ����Ϊ���еĵ���ֲ�����Ժ���������2021����

ʱ�����գ����羭�ò�δ�����߳���Ӧ�����衢ó��Ͷ�ʻ���ԡ����ղ��ȶ������֡���������2022��1�·���������һ�ڡ�ȫ��չ����ǿ�����������鷴������������֧�ּ����Լ���Ӧƿ����δ���ˣ�Ԥ��2022��ȫ���������Ż���4.1%��2023�����ٽ�һ���½���3.2%������֮�䡢��ҵ֮�䡢�г�����֮��ľ��ñ��ֽ�����2020���°��������Էֻ�Ϊ����������K�����ơ����У�2022�귢�ᆳ����IJ�����Ͷ�������ع鵽����ǰ������̬�ƣ������г��ͷ�չ�о���������ȴ�����ֹۣ��й����������ά��2021���ϰ���������ǿ���ָ���ʵ�ֵĿ���������Ԥ��2022�����ٽ�������5.2%�����¹�ҵ������ó�����߱仯���г������ص����û��Ʋ�ͬ���ڷ������ڣ��¹ڷ�����������羭�ú�ȫ��Ӧ����Ӱ�����ر��ж�Ϊ�����Ķ��ڳ�����������������ɢ����Ӱ���Ϊ�㷺����Զ��ȫ��������ϵ����ƻ�ҲԶ��Ԥ�ڡ��¹ڷ������������µ����������뾭��ȫ���˿��ܻᶯҡ���в�Ʒ�ڷֹ���ϵ������ʽ����ֵ��ʽ�������ı�������ߵĵ���������Ϊ����һ����������ؽ�����ҽ���״̬��������ȡ�Ĵ�ʩ����������Ҫ�IJ�Ʒ�����ڱ������������ٿ��dzɱ����⣬������Ϊ��ҵ�������ֵĵ����ṩ���ʵIJ�������������ζ�Ž������������������ij�̶ֳ��Ϲ���������ҵ�����������������ҵĹ�Ӧ����ϵ���й�����ȡ�����ɱ粵���ش�ս�Գɹ������������緶Χ���������ġ���̬������ȫ��Ӧ����ϵ�������������λ����Ҫ���ڹ�������ó���������ڻָ��������г����й���ó���������������������γ�һ���ķ�ɢ���������ֱ��Ӱ���й���ҵƷ�������ٵ��ȶ��ԡ�

��2�������г��ϴ�����Ʒ�۸�������������Ӱ��ӿ촫����2020����������ʳ����Դ�����Ʒ�ȴ�����Ʒ��ҵԭ���ϵļ۸������������ִ�����Ʒ�۸��ع��λ���Ƕ��������ķ�Ӧ��Ҳ��2012��֮����ʳ�����Ʒ�����ϵ�����Ա仯�ı��֣�������ԡ��������ƽ�����ɹ���������ȫ��̼�к͵�������ǿ������Դ��ҵԭ�ϼ۸����ơ����ܽ��ڴ�����Ʒ�۸�����������ͨ��ѹ������תΪԤ����ê�ѳ�Ϊ��ǰ���羭�����ٵ���Ҫ���գ�World Bank��2022���������Դԭ���ϼ۸����ǵ����⣬2021����ļ��ȣ��й���ʱ��̨һϵ�б����ȼ۴�ʩ����Ч��ϡ��ӻ������β�Ʒ�۸����������δ�����·���ͽ��̣�����������������������Ҫ���á��ӹ��������Ȼ������ҵ��ӯ��ˮƽ����һ�������е��Բ�ͬ�̶ȵĸ��ƣ�������״��ȴ�����ȶ�������ͨ��ѹ�������μӹ����������ɱ��⣬��������ձ����ļӹ�������ҵ�ɹ�ԭ���ϡ��нӶ����Ͱ���������������ʵ���ѡ���������ó��ҵ��ԭ���ϼ۸������������Ӧƫ�����������ֵ�����ض���ҵ�����γ���ͬ����ѹ����ʹ���ٳ�����ҵ��2021�����������Ǹ�ա��ľ������Ӿ�����������ҵ֮���Լ���ͬ�����г�����֮�侭Ӫ��Ч�ķֻ���������˿��������г��ϳ�����Ʒ�۸���Ƶ�ʺͷ��������ϳ�����ҵ�Ƴ�Ʒ�������������¸����Ͷ����;�ҵ�г��ָ��ͺ�δ��һ��ʱ��ͨ�͵�Ӱ��������������������������ɢ������һ����������ת���ر��������������ѹ����

���ڶ��ԣ�������Ʒ�۸������羭����ƽ�����Ҫ�ܸˣ��Ҿ��н�Ϊͻ�����������ݽ����ɣ���������鲻����������ȫ��������ó�ָ����۵ؿ����й������ڹ��ʴ�����Ʒ�����ϵ���۸��γɻ����е�Ȩ���������������빤ҵ���к��ڣ��й���ҵ�ṹת�ͺ����������ƶ�ʯ�͡�ú̿��ͭ��С��ȴ�����Ʒ�ͻ��������Ľ�������Ȳ�����ߡ�ͬʱ��˫̼Ŀ��̼�����Դ������Դ���������ܻ�������ҵ�������ţ���ﮡ��ܡ�ϡ����ս���Կ��������������ؼ��������ʹ����ϵ����������������������оƬ�����װ�����ϵ�ԭ���ϼ۸����ǣ����˲�ҵ��Ӧ���İ�ȫ�����ԡ�Ŀǰ��ȫ�������Ʒ��Ӧ��Ҫ�ɷ�����ҵĴ��ҵ��˾�ͽ����ʱ���ͬ�ٿأ���ʳ����Դ���������Ĺ��������ֶ����ں��ѷ����ش�ת�䣬������Ʒ��ҵԭ���ϵĶ��ۻ��Ƽ�����ڼ۸����ƶԹ����������ѡ����ڳɱ������Լ�����ó������������������Ӱ�졣

��3������ǿ����ѹ������������ξ��ô�ʩ�����й���ȫ���ҵ���ȶ��γɽϴ�ĸ���Ӱ�졣����Ϊά���������棬��������ʻ���Ȩ������������ʩѹ����ȡ�����۹�Ͻ�����Թ��ڷ�ȡ��������ڹ��ʷ����ֶΣ����й��Լ��������Ҳ�ҵ�;��÷�չ�����ϰ�����2021��6���Ƴ���Ӧ�����ձ��桪�����������ԣ����ԣ���Ӧ����������������ҵ���ٽ��㷺�������������뵼�����졢����Դ��ء�ϡ����ҩƷ�Ĵ�����Ĺ�Ӧ�����ԣ����ԣ�����ȫ����������ǿ����ӡ̫��ս�ԡ���̨����й���Ʒó�ķ������ٵ�2022��1�·�������ǿ�滮��ȫ�����������鱨ϵͳ���簲ȫ������¼�Ա��������еĹ��Ұ�ȫϵͳ��������ǿ������Ӧ����ȫ�ܿز���ΪӪ����ҵ����ȥ�й���������ͼ�������ԣ��ֶθ����ܼ��Ͷ��������γ���������ƻ��Ĺ������ź����߷�����ϵ�����⣬��������������Ƶ��ʩ�á������ⸯ�ܷ��������Ͷ�ʷ��������·���������������˵ǼǷ�������ͻ�������ȹ��ڷ��ɣ����й���ҵ�������������ʲ����������˹㷺���Ͽ������ƣ������й�ʵ������Խ��Խ����������ʩѹ�£��¹���������������ȶ��ŷ�����Ⱥ��������й�5G�豸�ų��ڲɹ��ͺ����Ķ���֮�⡣��Щ��ȥ�й������İ��Ž�һ����ѹ���й�ͨ�����湲�����ս���Կ�������պ��ļ����ؼ��㲿���Ĺ��ʿռ䣬�Ŵ���оƬ����ҵ�����ȹ��ڲ�ҵ�̰�ĺ��Ӧ���գ����й���ҵͶ�ʷ�����ҹ�����ʵ�����ϰ������й�5G�����ɵ�·������װ��������ҽҩ���˹����ܡ����ݰ�ȫ���ʱ��ͼ����ܼ��Ͳ�ҵ�������������Ƶ������������г�����������������ţ��й�ά����ҵ����Ӧ�����ڰ�ȫ�ȶ���������ҵ�������ʡ����ֹ�ҵ��̬���ԡ�ʵ�ָ�������չ�Ĺ��ʻ��������ֹۡ�

2.ȫ��ҵ�����¶����й���ҵӭ������ս�»���

��1�����ֻ�ת���������ҵ����ں����¶���������ҵ���Թ�ҵ�������������Ľ�300���У���ҵ��Ϊ�Ƚ��������Ĵ�����Ϊ���ഴ���˿�ǰ�����ʲƸ���Ȼ���������ž��ýṹ��Ǩ����ͳ��ҵ�Ը߶�Ҫ�ص�����������Ŷȼ�������ʹ�����繤ҵǿ������������Щ����֧���в����Ĵ�ͳ����ҵ��ҵ��λҲ��������4D��Dark��Dirty��Dangerous��Declining���ı�ǩ��Ψ�п���һ�����������ϵ�������ʽ����֯��ʽ������ʹ��ҵ�ڸ�����֮���Ҫ�����þ������ػ��»����ͷ�չ���ܡ��������ս����ҵ�ٶ�չ�ֳ����Ҹ��������ʺ����ڻ��ƣ��¹�ҵ���������绯���ֲ�ʽ������֯�͵������з�������֯����ҵģʽ���¶��塰���족�����蹤ҵ����4S��Sustainable��Smart��Safe��Surging����ȫ����ò����ӹ���ɣ���������ʼ����Ӱ�칤ҵ�������ṹ�������ľ��������أ������ֻ�ת�����ǹ�ҵ�������ºͷ�ʽ��Ǩ���ڷ����������������Ҫ������֮һ������ʵ����չ������ҵ��������ֻ�ת�Ϳ��ܻ���һ�����ڵĹ��̣����ڲ�ͬ��ҵ����ҵ����ͬ�����Լ���ͬ��ģ���г�������ԣ������������˵�����Ҫ����Ȼ�б������Ѷ����ɵ����ݣ���������������ۡ��������Լ���ֵ����ķ��䣬������Ҫ�ڷ��������������Ľ綨���γɾ��й�ʶ�Ĺ��ʹ���֮�⣬����Ҫ���ǣ��ֽ�һЩ���ļ�����Ӳ�����Ⲣδ�õ��ܺõĽ�������磬��5G���ܵĸ����������������������ڹ�ҵ���������ƹ�Ӧ�ã��������컷�ڣ����ڻ���������ͨ���㲿���ɻ��ԵĹ���������Эͬ����������ֻ�ת�͵Ĺؼ������������߿�չ��Ϣ���ġ��������������������������������ҵ���������Ͳ�ҵ��̬���ж�̬�ع���Ҫ������ּ��������ܽ����������Ϊ��ҵ���ֻ�ת�͵�������Դ��ͬʱ����֪ʶ�ֽ�ʹ����ӿ�������������ںϷ�չ�����˲�ҵȺ�������¼���ʵʩ����Ĵ�ͳ��ҵ֮��ı߽�����ģ�������ߵļ������г��ص�����ǿ������������£�һ���棬���չ��Լ�����ר������ҵ���Է����ڶ�������ҵ��������ҵȺ����һ���棬����ں϶��Ե�һ֪ʶ������Ϊ��ҵ�������ݵļ��й�������˳������ҵ�����ҵ����ںϡ�������DZ������桢�������붨�ƻ���ʩ��ͬ����������ʱ����ҵ����������֯��ʽ�������ص㣨����2018������ʷ�ؿ������ι�ҵ������ͨ�ü��������Ǿ��ó��������ķ���������ˣ��˹����ܡ������������������������ڻ𱬵Ĺ�ҵ��Ԫ���桱������ҵ��Ӧ���Ա�������������������ԣ��¹ڷ�������������Ӵ�����������ǿ�����ֻ�ת�͵Ĺ�ʶ���������ּ����Ͳ�Ʒ�з�Ͷ���Ԥ�ڣ�ͨ���������۸�������Ҫ�أ��ḻӦ�ó��������ּ�����������֮�佫������������������ƶ���ҵ�������������������Ż���Ϊ��ҵ��ʱ�����췶ʽ���º�������֯��ﻭ�����������ߣ��Ӷ�Ϊ�й���ҵ�������������ṩ���·�����·����

��2��ȫ���ݽ��Ķ������Ƽ���ת�����ƶ�����������ϵ�ع���20����80�����21���ͳ���ȫ���������������ϳ���������ɢʽ�ı䶯����ǡǡ�Ǿ���ȫ�������Լӿ��ʱ�ڣ����Ͷ����ɱ���Ϊȫ���ֵ�����ŵ���Ҫ�����������˾������λѡ���ںܴ�̶���ȡ����Ҫ�سɱ����������������¹�ҵ����������ȫ���������Ի��Ŀɳ�����չĿ���Լ������˾��������ἰ��˾������ESG��ѹ����������صĹ�ͬ�����£�ղ�����ȣ�2021�������췶ʽ�ݽ���ó����ת�����ڸı���������ֵ�ĵ���ֲ���ȫ���ֵ���ij����Լ������鷽�������ģʽ�������¿Ƽ������Ͳ�ҵ������뷢չ���ͼ����Ͷ���������Ҫ��ȫ�������е���Ҫ�Խ��͡�Ŀǰ��ȫ�����18%����Ʒó���ǻ����Ͷ����ɱ���������80%���ϵ���Ʒó�ײ��ٴӵ��ʹ�������߹��ʹ��ҡ���һЩ��ҵ��ȫ���ֵ���ϣ��Ͷ����ɱ������ó�ݶ����Լ��٣��Ͷ��ܼ��Ͳ�Ʒ����ռ�ȴ�2005���55%����2017���43%��McKinsey Global Institute��2019������һ����Ϣ����֧�ŵ��Զ����������ˡ��˹����ܵ����˼�����Ӧ�û��һ��ǿ����һ���ơ�

�¹ڷ������������ȫ��������ϵ�ع������������Ľ�ɫ����ʵ���ϣ�ȫ���ֵ���Ľ��������Ѿ�������ʮ��ʱ�䣬����ԭ������ȫ���ݽ��Ķ��������ɳɱ�����ת��֪ʶ����������ȫ���ֵ�����֡��������Ķ����������ݡ�ȫ���ֵ����չ����2021����Global Value Chain Development Report 2021���IJ��㣬�Թ��ʽ���Σ��Ϊת�۵㣬ȫ���ֵ��������ɿ�������ת�������Ż��Ľ��Ա仯�����ɱ棨ADB��2021����1995��2008�꣬����ó��������ȫ���ֵ������ȷֱ���35.2%������46.1%����9.6%������14.2%��2010����������Ӧ������ֱ��������ȫ���ֵ������ȡ���2020�꣬�������������ָ���ѷֱ��½���44.4%��12.1%��ȫ���ֵ���ϳ�������ǰ5λ�Ĺ����У����˺���֮�⣬�й����¹��������ͷ�������ȵ��ݽ��������ȫ������һ�¡����ڵ߸��Դ��»һ�����������й������գ����¹�ҵ�������ڣ����������������Ƽ�����ɢ�ġ���ȫ����������֮2021�����˰���ƶȸĸ�Э���ɣ���ʹ����ҵ��һ������������ң�������������ǿ����������Ҫ��ҵ��ȫ���ֵ��������½���ת��Ͷ�뵽�������ƿء������ȶ��Ե������ֵ���Ĺ���֮�У�Antr��s��2020��Seric and Winkler��2020��ABD��2021�������У������й��ı仯��Ϊ��������2000��2010���2010��2019������ʱ����У��й����ó��������20.0%���������4.6%���й�ȫ���ֵ������ȼ����ٵı仯���ǹ���������ϵ�����Ľ��������ӳ������WTO���й�ͨ���㷺��̲���ȫ��ֹ�������ʵ�ֽ�������IJ�ҵ��������·������Ϊ���ڲ�ҵ����������ǿ����ѭ�����̵���Ҫ���֣�ͬʱҲ��ζ��ƾ���Ͷ����ɱ����ƣ����ģ�нӹ��ʲ�ҵת�ƶ�Ƕ��ȫ���ֵ���Ĵ�ͳ��ҵ��չ·������Ϊ�̣���Է����������ҵ�����뷢չ�й����¡��ɱ��ݵء�˫��ѹ�±Ƚ�����˥�����������ѵľ��棬�й�������Ҫ�����·�չ��֣�ͨ���������ʾ��������ƣ����������������ϵ�������ӡ�

ֵ��ע����ǣ�ȫ���ֵ���Ķ���������������ͬ����20����80�����21���ͳ��������������ͨ�ųɱ��½���ȫ���ֵ��������չ����ҵ�ڷֹ����������ó���ٷ�չ��ͬһ��������֮��Ļ���ó����������2000��ռȫ��ó���ܶ��51%�½���2012���45%��Ŀǰ������״���Ѿ�����ת�䡣WTO�IJ�����ʾ��2013��2018�꣬������ȫ����Ʒó�ݶ������3.2���ٷֵ㡣��������ʱ�����Զ����������Ͷ����ɱ�����Ҫ�ԣ���ֲ������ֹ��Ĺ�Ӧ����ϵ�������ֳ����ߵ�Ч�ʺͻ����������ͼ�ֵ�������������Ϊ���ԣ����˲�ҵ������Ҫ�����������������ֻ������ܻ�ˮƽ����������ڲ�����ʹ�����ֵ�����̸����С��������ж�����ƶԹ���������ֱ仯�ķ�Ӧ��һ�����ͺ��ԣ������Ʊ�Ѱ�����ܹ����õ�ά����ҵ��ϵ���Ե������»��ƣ�����ˮƽ������һ�廯��֯Ϊ�������ӽ��ܸ�Ч������Ӧ����ϵӪ���������������������ƶȲ�������֧�����������ֵĶ�������������ȫ�������ṹ���ܵĴ��£�������̫�ֹ���ϵ���ݶ���Ȼ���ڣ����Ѳ�����ѭ��һ�ġ�����ģʽ�������������Ԫ�������Ӷ�Ϊ�й���RCEP��غ��������CPTPPΪ��������Ȳ�����̫�����ֵ�����ع������˻�����

��3��̼�к����ܹ�ҵ��ֵȡ����ȫ����ɫ������ս��������21���ͣ������ڻ�ʯ��Դ�����ϵĴ�ͳ��ҵ�����������������ʽ���Σ������������Դ���ĺ���������Ϊ֧�ŵĹ�ҵ����ģʽ�ܵ��˾�����Ӧ��ȫ������仯�Ĺ��ʹ�ʶ��ǿ����Ҫ��ҵ�����ȷ����̼�к�Ŀ�꣬���緶Χ����ɫ�������پ�������Ȼ��Դ����Դ�������������ɫ��Ʒ����̼��������̬ϵͳ���ŷű����������ơ���ҵ���������ѷ�ʽ��ȫ���̿������ڸı乤ҵ��ֵ������ں������ӣ���̼��������Թ�ҵ��ҵ�����������ȼ��������Ӫ�����Ժ;�������ľ�������������µ���ս��

���忴��ȫ��̼�к͵ķ��������Լ����ڼ������š��ṹ���ź��������������档���У������Դת����ȫ��̼�к͵�����֮�ء���Ҫ��ע���ǣ�2020��������ŷ�ޡ�����������Դ������ȱ�ͼ۸����Լ��й�������粨�Ӿ��˿�������Դ��ȫ��ȫ��������Σ���������˶����������ȼ������ƶ�̼�к͵����飬���������Դ�۸�δ�Դ�ͳ��������Ͷ�ʹ���ǿ������Ͷ�ʴ̼����෴��ȫ��ʯ�͡������ȴ�����Դ��ҵԽ��Խ��ע��̼ҵ��ȥʮ���У�����������й�˾�������仯�Ĺɶ����飬֧���ʴ�10%������40%��ͬ�ڸ�����ˮ�ࡢʯ����Ȼ������ҵ���ֽ���Ͷ�ʱȳ���ƽ��ˮƽ�������ijɡ���ҲҪ��������Ȼ�ʱ��г�������̼��ĿͶ�ʱ��ֳ����ߵ����飬��Ŀǰ����������δ�������г��������̼�����з���Ͷ�ʻر��IJ�ȷ���Զ�����ɫ��Ŀ�����Ĺ��ǡ����緶Χ����ɫ������δʵ��ϵͳ�ԡ�������ͻ�Ʋ�����ȶ��ļ��������ԣ���һ��ʵ������¼������ŵ�Ч��Զδ�ͷŵ�λ��ͬʱ�����ŵ����������������������ȴ�ͳ��ҵ������ſռ���С���ṹ���ŵ�DZ���Ʊ�ת�����ҵ���������˵����־����������ƶȼ��ŷ��棬ŷ���Ƴ�̼�߾����ڻ���Ӱ����Զ����Ȼ���ڱ����γ�ȫ��̼�ŷš��ݵء�����С����֮�乤ҵƷ�����ͳ��ڵġ���ɫ�������һ���Ľ������壬���ڱ�������ʢ�еĴ��£�̼��˰���ɽ�ʹ�����Ķ������ѩ�ϼ�˪������ʵʩ̼��˰����ҵΪ������ˮ�ࡢ���ʡ�����������Щǡǡ��ŷ��̼�г���EU-ETS�������ǵ�������̼�߾����ڻ��Ƶ����ö�����Ҫ����й��Ȳ��ܺͳ��ڴ������ͳ�ߺ��ܲ�Ʒ���ڽ����ٸ�����ɫ���ݵ��谭��

ȫ��̼�к�Ŀ���ٻ��µ�ʵ��·�����ƶ����������Ƽ��㡢�����ݡ������������ּ����Լ�ƽ̨���á��������õ���ҵ̬��ģʽ����Ϊ��ҵ��ɫ��Ʒ������������ṩ���µ��з���������ֶκ���ҵģʽ�����Ҵ�ͳ��ҵ��ɫ���졢��Դ����ѭ�����÷�ʽ����ɫ������ͬ��Ҫ�Էḻ���ʵ�����Ҫ�غ���Ϣƽ̨��֧�š��ڹ�Ӧ�������ϣ������Ʒ������������û����ܼ��ţ��������ֹ��߶����������ۻ���̼�ŷŽ���������������������ҵ�������ܹ���Ӧ�ó���Ǩ�Ƶ��Ʒ�������������ܲ����ٻ���Ӱ�죬����ǿ��ĺ��������̬ϵͳ��Ŀǰ��Խ��Խ�����ҵ�������ּ���ʶ����ɫ�����㣬������߶Գ���ESG���յ�Ӧ�����������������Ż���Դ�ṹ��������̼������ǰհ�Բ��֣��Ӷ�ʵ�����ֻ���ɫ��ͬƵ����

չ��δ���������緶Χ�ڽ���һ�������ŷŵĹ�ҵ��̬��ϵ����Ҫ�����϶��¡��롰���¶��ϡ�������˫��̽���Լ�����רע����Ч��Эͬ�Ĺ����ж�����ɫ��չ������һ�ֿƼ������Ͳ�ҵ�����ʵ�徭��ת�������ı�Ȼ���ƣ�Ҳ���й���ҵ��������չ�ĸ���Ҫ�����й���ҵ�ɴ�תǿ�ı���֮·����˫̼Ŀ���ƶ��������ľ�ת������У�һ���棬�����й���ҵ��չ�����⣬����������ҵ���ŷ�ˮƽ���ڼ����ʮ���塱ʱ�ڣ���ҵ̼��崰��������ƫ�����ر��Ǹ�����ʯ������������ɫ�����ĵȴ�ͳ����̼����ҵ�ļ���ѹ����������������ṹ����ʵ�������ԣ���һ���棬��ɫ��չ�͵�̼ת��˳Ӧ�˹�ҵ��ֵʵ�ֶ�Ԫ���ij��������ڴٽ��й���ҵ��չ��ʽת�䣬�������ṹ�Ըĸ�����γ��������㣬Ӧ��ȫ����ɫ���������Ϲ�����Դ�Ͳ�ҵ��ȫ����������ҵ�������ش����塣�й��������һ��ҵ�������Ϊ�й����õIJ�ҵ�����Լ����ʾ�����ǿ������ų̶ȸߵ�����ҵ������ɫ��չ�̺����µĻ�������ʺ����ռ䣬�����ȶ�ȫ����Դ��������ϵ��Ӧ������仯��������������Զ��Ӱ�졣

�塢��ҵ�����������߿��

���ձ��ĶԹ�ҵ�������ں������⣬��ҵ�����������߿�������Ҫ�����ڹ�ҵ�����۾����ȡ��������볤���ȡ���ҵ���������ȵ�ͳ��Э����ͬʱ�������������������ܡ���ҵ�����ҵ����������빤ҵ��չ������ҵ����С��ҵ�������벹��ǿ������ҵ������ɫ������ҵ������������ⷢչ������ѭ�������ѭ���Ĺ�ϵ��

1.��ҵ�������Ļ���˼·

��ҵ�Ǿ��������Ķ���Դ���������µķ�������Ӧ��ϵͳ������ȶ�������۾������ֵ�ͷ������������ܻ���Ҫ��ҵ���Ӹ�����Ҫ�����á���ҵ��������Ҫ������Ӧ��������������ѹ����ҲҪ����ҵ��չ������ȫ�س�����һ�ֿƼ������Ͳ�ҵ��������ƽ�����̼������������Ĵ��£���Ҫ�ο���ҵ������ʷ���ɣ�ҲҪ�������ֻ�����ɫ�������¹�ҵ�����ֵ����������������»�������ս����Ҫ���������ҹ�ҵ���ľ��飬ҲҪ�����й����÷�չˮƽ��������顢�·�չ�ε�ս������

������Ŀ���ϣ���Ҫ��֤��ǰ��ҵ�����ȶ��������õ�ƽ�Ƚ�����չ�ṩ����֧�ţ�ͬʱҲҪ��ִ����������ƽ������ҵ�����Բ�ǿ��ˮƽ���ߵ����⣬��չ��ҵӲ�Ƽ�������׳��ҵ�����¶��ܣ��ӿ�������ҵ���������Ͳ�ҵ���ִ���ˮƽ������������Ժ�ȫ���������ִ���ҵ��ϵ����ǿ��ҵ���ڵij��������������������������У���Ҫע�Ᵽ�ֹ�ҵһ���ķ�չ�ٶȣ���������ҵռ�Ȼ����ȶ���ҲҪע�����Ż���ҵ�ڲ��ṹ����ҵ��֯�ṹ�͵������ֽṹ��߷�չ����������Ҫ������߹�ҵ�еĸ�����ҵ��ս�������˲�ҵ����ģʽ��ҵ̬���أ�������ͬ�����ơ���ͬ��ģ����ͬ��ҵ��������ҵ��ͨ��չ��ͬ�����IJ�ҵ��̬��ϵ���γɲ�ҵ��Ⱥ���졢������������ƺͷֹ�Э����������ⷢչ��ҵ���֡�

�����ߴ�ʩ�ϣ�������ȥ��ˮ����ķ�����ʽ�����·�չ����Ϊָ�������в�ҵ������ȫ���������ơ������ģ�г����Ӵ�Ĺ���ʦ�ͼ������˶��顢���ȵ����־����Լ�������������µ����Ƶ����ƣ���ץ��һ�ֿƼ������Ͳ�ҵ�������ķ�չ��������Թ�ҵ�������Ρ���ҵ����ȫ������ˮƽ���ߡ�����ֵ��������ƫ�͵����⣬��Ӱ�칤ҵ��������ҵ�����Ժ��ʾ������Ĺؼ��̰塢ʹ��Ͷµ��Լ����������´����Ļ�����������㾫������

�����߹����ϣ�Ҫǿ��ȫ����Ұ��ϵͳ˼ά����������Ҫ����Թ�����ṹ�Ըĸ�Ϊ���ߣ�ͬʱҲҪ�����������������¡��������ۡ�����Ͷ�ʵ���Ҫ���ã����������߲��ܾ����ڹ�ҵ����������Ҫ�ڹ�ҵ���ܹ����IJ�ҵ���������Է���ҵ����Ӱ�칤ҵ��չ�Ĺؼ����������ͻ�����ʩ���ۺϷ�������ҵ������Ҳ���ܾ����ڲ�ҵ���ߣ�����Ҫ�ۺ����ò�ҵ�����¡�Ͷ�ʡ��г������ʡ���ó�ȷ������ߣ��������ƻ��Ƹĸ�ƶ���ط��ɷ����ƶ����γɹ�ҵ�������ĺ�����

2.��������Ҫ�����õİ˸���ϵ

�����������ھ�������δ��֮���֣��й���ҵ��չҲ������һ��ת�۵��ϣ�����й���ҵ��չ�����Ρ���ҵ��һ����ɡ���ҵ��չ�����뾭����ᷢչս��Ŀ�ꡢ�������ξ��û����仯���Ƽ��Ͳ�ҵ���¹ڷ����������ȷ���Ӱ�����صĽ�֯���ƣ���ҵ��������Ҫ���������°˸�����Ĺ�ϵ��

��һ���������������ܵĹ�ϵ���������ǰӰ�칤ҵ�ȶ���������ɹ�ҵ���е�������Ϊ������ҵ�������е��ص�����ͨ�������ʵ���ǰ����ʹ��ҵʻ���ȶ������Ĺ������������ʵʩ�����У�����Ҫ���㵱ǰ��Ҫ���۳�Զ��һ���棬Ҫ����С��ҵ������Ӫ���ѼӾ硢ԭ���ϼ۸����ؼ��㲿����Ӧ������˫��������ȵ����������������ƾ�ͻΧ��ȷ����۾����ں������������������ƽ�����У���һ���棬ҲҪ��ֹ���߹����������͡������������µĽṹ��ì�ܺ����⡣Ҫ�Ѷ����볤�ڣ����������������л�����������������ü�߶��߹��ܵ����߹��ߣ��ʽ�Ͷ���߶���Ч��������ͨ���������г��ڵ��ṹ��������Ŀ������߷��������ƻ��Ƹĸ������ǰ��ҵ���г����ۡ��̶��ʲ�Ͷ�ʡ����磬�����ͻ�����ʩ�����Ͷ�ʲ����ܹ�ֱ�Ӵ�����ҵ��ز�ҵ���������ܹ�ͨ���г�֧�ּ����¼����ij��죬��Ϊ��ҵ�����ֻ�ת�ʹ�û�����

�ڶ�����ҵ�����ҵ�Ĺ�ϵ����ͳ����ҵ�ļ���ˮƽ������ֵ���ߣ��߶˷���ҵ�������Է���ҵΪ�����������Է���ҵ�е��൱������Ϊ��ҵ����ġ�����ҵ���в�ҵ��������������ҵ����������ص㣬�ر�����������ҵ��߶����������ֻ�����ת�ͣ�����������ҵ��ֵ��Ͷ���еķ������أ������Ƴ�Ʒ���������ֵ�����ģ�����ʳ�����ߺ���������ơ����������ر���2020���¹ڷ������鱬�����й��߿Ƽ�����ҵ���������Լӿ죬��Ϊ�ƶ�������������Ҫ�¶��ܡ���ˣ���ҵ�����ҵ�ķ�չ����ì�ܣ���������ҵ���ػ����ȶ���Ҫ������չ�����Է���ҵ��ͬʱ��ҵ���ȶ�ҲΪ����ҵ�ij����Ƚ��������λ�����ͨ�����Ӷ������Է���ҵ��Ͷ���������չ�������������ƶ�����ҵ����������������߸���ֵ�ķ���չ���Ż�����ҵ�Ľṹ����߷���ҵ�ķ�չ������

��������������빤ҵ��չ�Ĺ�ϵ����������������úã��й���ҵ���ٸ�����������ȫ���������ӡ���ҵ����δ�ָ�����������£���ҵ��Ʒ���ڸ�����������һ���������й���ҵ�Ŀ�������������ҲҪ������һЩ����ɢ�������������߹��ڴַš����壬ִ�з������߲����룬�Կ������Ա����Ʒ������ɽϴ�Ӱ�졣����2022������������Ų����������������Ӣ������������䡢�������ȹ����Ѿ�ȡ��ȫ����ߴ�ʩ��ȫ����������ͽ�ʹȫ��Ĺ�ҵ���ָܻ������û�ů����Ȼ������Թ�ҵ��Ʒ�������оƬ�ȹؼ���ҵͶ��Ʒ��Ӧ��ȱ�ľ��棬��Ҳ������ȫ����ܵ��ͷż��ٶ��й���ҵ��Ʒ�Ľ���������Ҫͳ��������غ;�����ᷢչ��ʵ�и��Ӿ��ķ������ߣ���������������ʷ������ߵ�Ӱ����м�ʱ���У��Թ��ڷ������߽��ж�̬��������ά�����ڷ���������ȷ����ѭ����֮ͨ���������ӿ�ѧ���������õİ��ţ�������ȫ��Ӧ����ϵ��ʵʱ������Ч��ͨ����Ҫ���й���ҵץסȫ�ó�̬�����������ܣ�ҲҪ���á������顱ʱ�����й���ҵ��չ����Ӱ���Ӧ��Ԥ����

���ģ�����ҵ����С��ҵ�Ĺ�ϵ�����־���ʱ������������IJ�ҵ���������ǵ�����ҵ�ľ��������Dz�ҵ��̬�ľ�������ҵ��̬���ɲ�ͬ��ģ����ͬ�����ơ���ͬ��̬����ҵ����ֵ����ͬ���ڵ���ҵ�����ɵ��л����壬������ҵ�ڲ�ҵ��̬�з����Ÿ��Բ�����������á�һ����˵������ҵ������Ҫ�ص������ߡ����ղ�Ʒ�������ߺͲ�ҵ�����ƿ��ߣ���С��ҵ������Ʒ����ԭ���Ϻ��㲿�����Ƽ����¡��ṩ�ḻ�IJ�Ʒ�ȷ��淢����Ҫ���á���ҵ�����������ܲ���Ҫ��������ҵ�����Ӫ�е����ѡ���߷�չ����������ӵ��ǰհ��Ұ���캽��ҵ��չ�ؼ������IJ�ҵ��������ҵ���γ��ܹ�����ȫ����Դ�����������������ֵ����������ϵ��й������˾��ҲҪ�߶�������С��ҵ�ķ�չ���ر�Ҫ��ʵ��������ڼ���С��ҵ����Դԭ���ϡ��ʽ��������ù��ȷ�������ѣ��������ǵĻ����������γ�һ������ҵ�콢�Ͳ�ҵ��������ҵ����ҵ����������������ƽ̨��ҵ�����ιھ���ҵ����ר�����¡�С������ҵ����������С��ҵ���ɵ��ɶ�㼶����Ԫ�����г�����֧�š�����С��ҵ��ͨ��չ�Ŀ��Ű��ݡ����������Ĺ�ҵ��̬ϵͳ��

���壬�����벹��ǿ���Ĺ�ϵ��ӵ����ȫ�IJ�ҵ�������������IJ�ҵ�����й���ҵ���ص�����ƣ�����Ҳ��������������⣺һ�����Ź��ʵ�����Ҫ�ؼ۸�ij������ǣ��й����Ͷ��ܼ��Ͳ�ҵ��ӹ����컷�ڵijɱ����Ʋ����������Զ�����Ϊ�����ĵͳɱ���չ�й��ҹ�ҵ�����ٶ��й��γ���ս��ͬʱ����ó��Ħ�����¹ڷ��������һ���ƶ��Ͷ��ܼ��Ͳ�ҵ����ҵ����������ת�ƣ��й������IJ�ҵ�����ٱ���ʴ�ķ��գ�����ѹ����ҵ���ڴ�������ҵ���漣��ͬʱ�����ɱ���������¹�ҵ��������ʵ��Ӳ�Ƽ�ˮƽƫ�͡����巢չ�������ߵ�ì�ܺ����⡣���Ҫ���й���ҵҪ�����벹��ǿ�����أ�һ����Ҫ�����ܵذ��Ͷ��ܼ��Ͳ�ҵ���ҵ��������ס�����ֹ��ڲ�ҵ����������ȫ�Ͳ�ҵ���������������һ����Ҫ�ӿ�Ƽ����²����������ҵ���Ķ̰塢�����ҵ���ij��壬ȫ����С�ؼ����ļ�������������ˮƽ�IJ�࣬��ץ��һ�ֿƼ������Ͳ�ҵ�������ĵ߸��Դ��²���ӿ�ֵġ�����������������ǿ��ǰ�ؿƼ����£�����׳��ս�������˲�ҵ����ǰı������δ����ҵ���γ�ȫ�����ȵIJ�ҵ�����ڡ�

��������ҵ������ɫ���Ĺ�ϵ���й������������̼�ŷ������Ĺ��ң�����ҵ���Ƕ�����̼�ŷ������������ֽ��й���ҵ̼�ŷ�ռ�ŷ������ı����Դ���70%�ĸ�λˮƽ������ʵ�ֹ�ҵ̼��岢�ƶ���ҵ̼�кͣ����й�ʵ��2030��̼����2060��̼�к�Ŀ�����Ҫ֧�ţ������ȶ�ȫ����Դ��Դ�����ϵ��Ӧ������仯Ҳ�����ش��������Ӱ�졣����ҲҪ�������й��˾����ʲ�Ʒӵ������Ȼ��Խϵͣ���ҵ����δ��ɣ���ˣ���ҵ������ȻҪ���ֻ����ȶ�����ҵ��ģҲ���������Ҫ�ƶ���ҵ�ӿ������Դ����Ч�ʡ����ٶ�����̼�ĵ�λ�����ŷ������ŷ��������ֲ��ܸ㡰̼��桱�͡��˶�ʽ��̼�����Ѹ��ӹ��̺ͳ�������������ڻ�����Ϊ�ʹ�С�ӣ�2021�������������й���úΪ���Ļ������顢��ҵ���ľ�����Լ���۾��ú�ҵ�ĵ�ǰ���ƣ��Ȳ���Ϊ��ʵ�֡�˫̼��Ŀ������Ӱ�칤ҵ��չ��Ҳ����Ϊ���ȹ�ҵ����ɼ�̼ͣ�Ͳ�ǰ��Ҫ�����ù�ҵ������ɫ���Ĺ�ϵ��ʵ�ֶ��ߵ�Эͬ������ҵ��������̬�����ļ��ݡ���˫̼��Ŀ�겻���ǶԹ�ҵ��չ��Լ����ͬʱҲ���ڷ�չ����Դ�����ܡ����ܵȵ�̼���ö����ֶ�����豸����Ʒ�Լ���ֵ������������ţ�Ҫץס�ɴ˴���Ĺ�ҵ��չ�»�����ռ��ȫ����ɫ��չ�͵�̼�������Ƹߵ㡣

���ߣ���ҵ������������ⷢչ�Ĺ�ϵ����ҵ��չ��Ҫ���ҵ����������ƥ���Ҫ�صij��㹩Ӧ��ͬʱ���ڹ�ҵ��ҵ�������м�Ͷ��Ʒ����࣬��ҵ���������ڵ����ռ��ϵľۼ������ڷ��ӹ�ģ���á������ۺϳɱ�����߹�Ӧ����Ӧ�ٶȡ��ٽ����������ҵ���Ľ�����ϵ�ͻ�������ˣ��й���ҵ�ر����Ƚ�����ҵ��Ҫ�ۼ��ڶ����غ������Լ�һЩ��Ҫ��ҵ���ء����ֺ���ǿ�й�����ҵ���������ƶ���ҵ����ȫ���ֵ���и߶ˣ���Ҫ�����������缶�Ƚ�����ҵ��Ⱥ��ҲҪ�������й�����ռ��������ҵ�����Ӵ�ҵ����࣬��ͬ�����ͳ���ӵ�в�ͬ����Դ�����Ͳ�ҵ��������ˣ��й����������ܹ���չ����������Դ�����ƵIJ�ҵ��������������֮�䡢���ij��к���Χ����֮�仹�ܹ�������ҵ���ֹ��������ϵ���ر���һЩ�����������ͳ��еĹ�ҵ��ˮƽ�Ƚϵͣ���ҵ���нϴ�Ŀռ䣬��ҵҲ��������Ϊ�������ؾ����������ƶ������ƽ��Э����ͬ��ԣ����Ҫ�����������������еĹ�ҵ��չҪע��������ˣ����ݵ�����Դ���ơ���ҵ��������λ��������̬������������չ���˵Ĺ�ҵϸ�ֲ�ҵ�Ͳ�ҵ������ɫ���ڡ������й�����ҵ���ػ����ȶ�������Ҫ��ÿһ������ÿһ�����е�����ҵ���ر��ֲ��䣬ͨ�������ķֹ����������ҵ�����нӣ�����ʵ��ȫ����Χ�ڵĹ�ҵƽ������������ҵ���ػ����ȶ���

�ڰˣ�����ѭ�������ѭ���Ĺ�ϵ�������Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ������й���ҵ���һ��ʱ�ڷ�չ����Ҫָ������Ե�������ͱ�������̧ͷ����ȫ�س���ȫ���ֵ�������ľ��棬Ҫ���õؿ����й������ģ�Ĺ����г�DZ����ץס����������������ҵ�����Ļ����������ṹ�Ըĸ��ǿ��ҵ�и����м��Ʒ���������ղ�Ʒ�Ĺ���������ҵ�Ĺ���ѭ��������ͬʱҲҪ��ʶ��ȫ����Ȼ�Ǵ�����������ҵ�ر��Ǹ߿Ƽ���ҵȫ��ֹ�����������ı䣬�й���ҵҲ���˽�һ���������ʻ�ˮƽ�ķ�չ�Ρ�����ȫ�������IJ�ҵ��ȫ�����ȹ��ʻ���ҵ�Ĵ�����Ҫ��������ȫ��Χ��������Դ��Ҫ�ء���ˣ��ڹ���������Ϊ��������ҵս��Ҫ��ȫ��������ϵ��ͬʱ��Ҫ�������ع����г���֧�ֹ�����ҵ�ĺ���Ͷ�ʣ���һ����������г��Ķ���ţ���ǿ����������IJ�ҵ�ֹ��Լ��롰һ��һ·�����߹��ҵIJ��ܺ������������ȫ�����Դ����Ʒ���ʱ����˲š��������г���ͬʱҲ���й�����Դ����Ʒ���ʱ����˲š��������г������翪�ţ����й���ҵ������ϵ����ȫ���ҵ��ѭ������һ��ǿ���������ҵ����ֵ�����������ң��������㡱�ķֹ�������ϵ���γɼ�����ȫ���־���ǿ�����ԵĹ�ҵ��ҵ����ϵ��

������ҵ�������ľŴ�������

��Ե�ǰ��ҵ�������д��ڵ�ͻ���������Ҫì�ܣ�����µĹ��ʻ������������ƣ�����й��·�չ�ι�ҵ�ĵ�λ�����ã���ҵ������Ҫ���������������������㣺��۲��棬�������������������γɹ�ҵ�����������ܵij�Ч���ƣ���ҵ���棬�ƽ�Ӱ�칩����ĸ��������չ���������������·�չ��ֵ���Ҫì�ܺ��ϰ���������ǿ��ҵ������������ҵ�����Ժ��ʾ��������۲��棬ǿ��������ҵ��������������ߣ�������ҵ��չ����Ӳ�������������г�����������Ż���ҵ��֯�ṹ���������Ʋ�ҵ��̬��

��һ�������ȶ�������ҵ��ЧͶ�ʡ����»������²�ҵ�������조���¡�Ϊ�ص㷽���ھ�ҵͶ�ʻ��ᣬ������ҵͶ���������ʶȳ�ǰ�����ǻ���Դ�����ܽ�ͨ����һ����������һ���ƶ�ͨ�����硢��ҵ�����������ͻ�����ʩ��һ�������ITӲ������ȹ�ҵ��ز�ҵ�г��������ź�Ͷ����������һ���溻ʵ��ҵ���ֻ�ת�͡���������չ�Ļ�����ʩ������Χ�Ʋ�ҵ���̰�͡������ӡ��Ĺؼ�������������ҵ������������ã���������ʱ�Ͷ�ʲ�ҵ���������Ͳ�ҵ���ִ������ص���Ŀ���ٽ���ר�����¡���ҵ��չ�������ƶ���ҵ��ҵ��ɫ�������ֻ��������Ե�ʾ������һ�������߶�װ�����졢����Դ������Դ�����Ȳ�ҵ�����������ܼ��̶ȸߡ���ҵ������ǿ��ս�������˲�ҵͶ�ʣ�ǰհ�������������˹����ܡ�Ԫ���桢���Ӽ��㡢�ɿغ˾۱䡢�������˵ȴ���������չ�����о��г�����DZ����δ����ҵ������׳��ҵ�����¶��ܣ����ϴٽ���ҵ�ڲ��ṹ�Ż������������ʽ�Ͷ����ˮƽ�ߡ���ҵģʽ�¡��г�DZ��������˲�ҵ��������׳������ҵ�����¶��ܡ���ǿͳ��Э�����᳹ϵͳ˼ά����Ҫ��֡���ס�����������⡰��ʵ���顱����Ҫά�ֽ��ڡ����ز�����ҵ���ȶ���չ��Ϊ����ҵƽ�ȷ�չ�������õ��ⲿ������

�ڶ��������ͷ����������������ʵʩ����������ս�ԣ��ȶ��������ѣ��������������ѣ������������ѣ��ͷ��ص���������DZ������ǿ��������Թ�ҵ��չ�Ĵ�����ͳ���ƽ����÷�չ���������ϣ���ס�����������ߣ����ι�ҵƷ����DZ���ͷŵĻ�������������ͨ�ź�����������ʩ��������̸��Ƿ�Χ��ʵʩ��ҵƷ�����ж�����һ���Ծɻ��£��ٽ����������Ȳ�������Χ����������ˮƽ��ߡ����ѹ���ת�䡢Z����������Ⱥ�������������������������������Եؿ���Ʒ�ʻ������Ի�����ɫ�������ܻ��²�Ʒ�����Ƴ��������վ��������ѻ�����ʩ���������조�¹�����Ʒ�ƣ���ǿ���������Ѷ�����Ʒ��ҵ���и߶������Ĵ�������ץס������ᵽ�������־������𡢶����ȵ���ᡢ���������ñ��������������ȵ㣬�Ӵ��²�Ʒ��ģʽ���¡����������ںϣ�������չ�������ѡ��������ѡ���ѩ���ѵ��������ѣ���������������ij��У�����ȫ���������ȵ㣬���������������쵼Ʒ�ơ�

�����������ٽ���ҵƷ������������������������Դ����Ҫ��ҵԭ���ϳ��㹩Ӧ�ͼ۸��ȶ���Э�����ؽ����ڻ������������ݳ�������������ŷ���а�Σ����ϳ�����ҵ�ĺ��ⶩ������������������е����ҽӡ������⣬�ȶ���֯����װ���ҵ硢������Ϣ�նˡ���е�����Ʋ�Ʒ���ڹ�ģ�������й����ɴ������ơ�������Ӧ���ơ�������ϵ���ơ��ۺϳɱ����ƣ������ʺϳ����г������ص��������·��Ʒ��ǿ�����ڲ�Ʒ�����ܡ��������۸���ۺϾ������������й�����Ʒ�ơ���ǿ���ܱ߹��һ�����ʩ������ͨ������ó��������ó��Ϊ������ǿ�����г���������ͱ��ػ���Ӫ��������ǰ������Ӧ�������������������ͷŶ��й����ڵ������������չ�羳���̣��������ظ�������չ�й����г����Ȳ��ƽ���һ��һ·��������ʩ������ͨ�Ͳ��ܺ���������Ʒ���ڡ�

���ģ������ͷ���ҵ����������DZ����������ȷ��ȫ������᳹�·�չ����ϸ���Ʋ��˹�ҵ��չ��ʵ��Υ�����ù��ɵġ���ָ�ꡢ����������������ء���Դ��������Ҫ�ع�Ӧ��Ϊ�ȶ���ҵ��������������ҵ�����ȶ�����Ҫץ�֡���Բ�ͬ��չˮƽ����ͬ�����������ҵ�͵����Ļ��������ʹ������⣬��ȷ���컯��չ�ص㣬ʵʩ��֧�����ߣ�����������ҵ�䡢�����ͬ������Эͬ��չ���ͷ���ҵ����DZ�����棬�ƶ��Ƚ����켼�������ּ������֯����װ��������Ϣ�ȴ�ͳ��ҵ������ںϣ��������Ч�ʺ��ۺϾ������������й��Ͷ��ܼ��Ͳ�ҵƽ�ȷ�չ������ͳһҪ���г�����ͨ��ҵ���ؼ���㣬�ٽ���������Ч�ʡ���������ҵ��������ҵ�ļ�����ɢ���˲��������г��������ͷ���������DZ�����棬�����Ż�ȫ����ҵ��ҵ���֣��������缶��ҵ��Ⱥ��������ҵ������������������������������������˲�ҵ��δ����ҵ������ȫ��ҵ�������ºͲ�ҵӦ�øߵأ�������Ƿ��������������ƻ�����ʩ������ͨ������ƻ��Ƹĸ�ǿ���г����ơ���ǿ�г���ʶ�����������ͳнӶ��������ĸ߶�Ҫ�����룬һ���淢չ���ϱ�����Դ���ơ�Ҫ���ص�IJ�ҵ����һ���漯�������������컯��ҵ�����ڣ�������ڹ��ʴ�ѭ����ҵ�ֹ���ϵ������ͻ������ƽ�ⷢչ�����Ͳ�ҵ�Ż����ֹۣ�ǿ���������ܻ�����ɫ���Ĺ�ҵ��չ��λ�����ߣ�������ҵ�ĺ������ִٽ�����ƽ��Э����չ��

���壬�����ƽ��ṹ������ת���������ԿƼ�����Ϊ�������Ը߶˻������ֻ�/���ܻ�����ɫ�����ںϻ�Ϊ������߸�����ҵ�����˲�ҵ���ء�����ȫ���ֵ���߶ˡ�������������Դ��Ҫ����Դ�۽����Ƽ�ˮƽ���ȡ�����Ч��ú������ʸߵĸ��¼�����ҵ�Ͳ�ҵ���߶˻��ڣ��������²�ҵ�����������ʽ�����������¶��ܲ�ҵռ�ȡ������ƽ���ҵ���ֻ�ת�ͣ��ӿ��ص㹤ҵ�����ֻ�������ʩ��ģ�����𣬽��蹤ҵ����ϵͳ��������չ�ೡ����ȫ����������Ӧ��ʾ����������������칤ҵ����ת�͵Ĺ��ʱ���������ǿ��ҵ���簲ȫ�����ݰ�ȫ�����ܰ�ȫ����Ϣ��˽�����������ٽ���ҵ��ɫ��ת�ͣ���ǿ��ҵ��ɫ�������з����º��ƹ�Ӧ�ã����ҵ��ɫ��̼��չ���ƶȽ��裬����ҵ���ֵ�����ѧ������ƽ���ҵ̼��塣�ƶ�������ұ����ɫ�����ġ��Ṥ����֯����ҵ�沢���飬�ӿ���ɫ��̼ת�͡�

�����������Ż�ȫ���������������ʡ��������ƽ���ҵ�����߳�ȥ�����������ڽ�һ���������Ͷ�ʺ��ȶ��������ʻ����ϣ��Ż��й�����ҵȫ���ֵ�����֡������ƶ���һ��һ·�����衢�ӿ���ʵ������ȫ�澭�û���ϵЭ������RCEP�����Զ��ǡ�������Ϊ�ص��ǿ����ҵ���ܺ�������������������ӡ����ݳ�ͨ���������Ӹ������Ƶ�����ҵ��ҵ������ֵ�����γɽ�Ϊ����������Ӧ����ϵ����ǿ���������족�Ŀ�����������Ӧ�����ԡ���ǿ����Ҫ��ó�������λ��š����߹�ͨ����Խӣ��ٽ���Ʒ��Ҫ�صĿ����������Ӫ�̻�������Ϊ�ص��ƶ��������������������ƶ��ӹ�ȥ����Ʒ��Ҫ�������Ϳ���ת������ơ������������ƶ��Ϳ��ţ���һ�����������븺���嵥������ҵ�����ʿ���������ʵ������������γ���������ҵ��ƽ�������г���֡�

���ߣ�����������ҵ����������������ǿ��ҵ���������������ٽ���������ҵ�������ںϣ�ͨ�������ͳ����̡���ҵǿ������ȷ����ҵ����Ӧ�����尲ȫ�ɿء���ʵ�Ƽ����Ƹĸ������ж��������ƶ�����Ժ�����Ƹĸ����ȫ���ص�ʵ���ң����Ӵ�ѧ�����л��������з��Թ�ҵ��ҵӦ�ô��µ�֧�����á���ǿ��ҵ���������λ��������ҵ�����齨�з����ġ�����ʵ���Һ�ʵʩ��ҵ��Ӧ�ù�����Ŀ��������ҵ��ҵ����������������������һ�ֿƼ������Ͳ�ҵ��������ƽ���ʵ�ּ��������IJ���ԾǨ���������;ٹ��������ƣ�������С��ҵ�����̰��������������ȹ��ҵIJ�࣬�ӿ�ʵ�ֹؼ��������ӡ����������ɿء��ƶ���̨�����о�ʮ��滮����ȡ��10��20��ʱ�䳹�ı��й�ȱ����ҵԭʼ�������³ɹ��ľ��档��ǿǰ�ؿƼ���δ����ҵ��ǰհ���֣��ƶ������������ǰ�ؿƼ����¡��Ƽ��ɹ�ת������ĺ������������缶���������г����ؿ�������ҵ����������ͨ������������ʾ��Ӧ�á������ɹ������ͻ�����ʩ����ȷ�ʽ��ǿ��ǰ�ؿƼ�ת���ɹ����г�֧�֣��ӿ��ƶ������������ҵ��������

�ڰˣ������ƽ���С��ҵ��չ�������������������г���������������������������ȭ��������С��ҵ���Ѿ�Ӫ���ѡ��߳���չ������һ���棬����Ч�ƽ���С��ҵ��ǰ��չʹ�������ɹ��ѹ�Ϊ���۵㣬�����Ӵ����С��ҵ��չ������֧�����ȣ�������ͨ������ء����һ������ƶ����ֻ����������ȭ��������С��ҵ���������ߵ���Ч��أ���ʵ���ǰ��С��ҵ��չ���ٵ�Ҫ�ػ�ȡ�ѡ���Ӫ�ɱ��ߵ����⡣���������������ơ����������ý������ߴ�������ʱ�Ƴ�����һ���棬���Ƴ���С��ҵ���ڷ�չʹ���������ǿ���������ͷ�չ����Ϊ�ص㣬�ȶ���������С��ҵ��չ������Ԥ�ڣ�����������С��ҵ������ϵ������ȫ���������ģ���ӣ�����������С��ҵ��Ҫ�ع������ƽ���С��ҵ����Ͷ���е��г������ϰ����ƶ���С��ҵͨ������ˮƽ���������ֻ�ת�͡��淶��������ǿ����������֧����С��ҵ������չ�������£��ӿ���ר�����¡�����չ����ǿ�г��������������������ͳ־óɳ�������

�ھţ������������������IJ�ҵ��̬����Ԫ���������������IJ�ҵ��̬���й���ҵ����������Ҫ��Դ��������ҵ��̬Ҫ���ƶ�������������ҵ��������ͬ��չ��ͨ����һ���������ҵ�ĸ��չ�������Ļ�������ƾ��á�������ƽ�������Ӹ�Ч��Ӫ�̻������ƶ����߲�κ���ˮƽ�ľ��������ȶ��ַ�ʽ�ٽ�������ҵ��˽Ӫ��ҵ��������ҵ�ġ�������������ǿ���������š����ƶ�����С��ҵ��ͨ��չ����ַ��Ӵ���С��ҵ���ԵĻ������ƣ���Ҫǿ������������ҵ����ͷ��ҵͨ����������С�֡�������С��ҵ��չ��ҲҪ�����ƶ�����С��ҵ����Эͬ����ҵЭ������Դ��������Ӧ����ͨ����ͬ��ǿ����С��ҵ�ķ�չ�����;��������ƶ���ҵ������������ҵЭͬ��չ��������ͨ��ҵ�����裬��ͨ��ҵ���������ε�˫�����ٽ�����������ҵ��������������Ӯ���γ�����������ҵ��ͬ�ɳ�׳��ҵ�������뾺�����������������ø�֡�

���ο����ס�

��1���̕P.����Ĵ��ۣ���������ҵ��չ�����ɺͶԲ�[J].���ʾ������ۣ�2022����1����31-42.

��2������ɯ��������.����ҵ���й��·�չ�ε�ս�Ե�λ������[J].�й�����ѧ��2021����5����128-149.

��3������.ע���ƻ��Դ����ƶ�����ʽ����[N].ѧϰʱ����2018-04-25.

��4��ʷ��������.��ҵ�ṹ����Ծ���������Ӱ�켰�������Խ��͡������ڻ�����ʽ�������ӽ�[J].����ƾ���ѧѧ����2019����6����105-118.

��5��[��]��ɺ�ȡ�����.��������ҵ[M].��������.���ݣ��㽭���������磬2018.

��6��ϰ��ƽ.��ʵ�ƶ���ͬ��ԣ[J].���ǣ�2021����20����4-8.

��7����ԣ�������.����δ��֮������ȫ���ֵ���ع�������������ϵ��������[J].�����ݺᣬ2021����3����61-71.

��8��ղ�������ֻԻԣ��뷲.������ʱ������������ϵ��ת�ͣ������ƺ�δ������[J].����ó�ף�2021����9����4-14.

��9����ΰ.��ʮ���塱�ڼ��й����÷�չ�����趨����ҵռ��ָ��[J].̽����������2021����1����60-68.

��10����Ϊ����С��.���ֵ�ͷ������������ڸ�������չ·�ϼᶨǰ��[N].�»�ÿ�յ�Ѷ��2021-12-12.

��11��ADB.Global Value Chain Development Report 2021��Beyond Production[EB/OL].https://www.adb.org/publications/global-value-chain-development-report-2021��2021.

��12��Antr��s��P.De-globalization?Global Value Chains in the Post-COVID-19 Age[EB/OL].https://scholarharvardedu/antras��2020.

��13��Behun��M.��B.Gavurova��A.Tkacova��and A.Kotaskova.The Impact of the Manufacturing Industry on the Economic Cycle of European Union Countries[J].Journal of Competitiveness��2018��10��3����23-39.

��14��McKinsey Global Institute.Globalization in Transition��The Future of Trade and Value Chains[R].McKinsey&Company��2019.

��15��Pisano��G.P.��and W.C.Shih.Restoring American Competitiveness[J].Harvard Business Review��2009����7-8����114-125.

��16��Seric��A.��and D.Winkler.COVID-19 Could Spur Automation and Reverse Globalization to Some Extent[EB/OL].https://voxeu.org/article/covid-19-could-spur-automation-and-reverse-globalisation-some-extent��2020.

��17��Szirmai��A.��and B.Verspagen.Manufacturing and Economic Growth in Developing Countries��1950��2005[J].Structural Change and Economic Dynamics��2015����34����46-59.

��18��World Bank.World Economic Situation and Prospect[R].World Bank��2022.

��19��WTO.World Trade Report 2021��Economic Resilience and Trade[EB/OL].https://www.wto.org/english/res_e/booksp_e/wtr21_e/09_opinionpiece_by-ralph-ossa_e.pdf��2021.

�������鳤��ʷ��

�������Ա����ԡ���������Ф��������ޡ��ź���