经济走势跟踪

Macroeconomic trend monitor

中国社会科学院宏观经济运行与政策模拟实验室

中国社会科学院经济研究所决策科学研究中心

中国社会科学院经济所《宏观经济与政策跟踪》课题组

2016年第49期(总第1660期)2016年7月15日(星期五)

经济热点分析

经济增长:上半年持稳 下半年求稳

[导读:中国上半年经济以增长持稳态势收官,在持稳的背后,既有结构性改革和转型升级的推进,新的动力在增长的“长”,也有外部经济环境恶化以及内部改革阵痛的“消”。展望下半年,经济下行的压力依然存在,外部不确定性加大,看来,继续求稳,不仅应是决策者的方针,也许对多数人来说也是很实际的策略。]

中国上半年经济增长的“稳”“进”“新”“难”

2016年7月15日,国家统计局新闻发言人盛来运在国务院新闻发布会上就2016年国民经济运行情况答记者问,总结中国上半年经济时,用“稳”、“进”、“新”、“难”等几个字来概括了今年上半年的经济运行特点,即稳中有进、稳中有好、稳中有新,但同时也是稳中有忧,稳中有难。

“稳”:一,经济增长比较稳。一季度和二季度GDP增长率都是6.7%,呈现出阶段性企稳的态势。二,就业稳。上半年城镇新增就业717万人,完成全年计划目标71.7%,全国大城市的调查失业率基本上稳定在5.2%左右,31个大城市调查失业率在5%左右。三,物价稳。上半年居民消费价格同比上涨2.1%,与一季度持平,6月份CPI上涨1.9%。扣除能源和食品价格影响,最近几个季度核心CPI上涨基本上都在1.5%-1.6%小幅波动。四,收入和消费增长稳。一季度和上半年居民收入实际增长均为6.5%,社会消费品零售总额均为增长10.3%。稳的态势在持续,主要指标运行在合理区间。

“进”主要是供给侧结构性改革和转型升级在稳步推进,进的力度加大。一,从产业结构来看,三产继续保持较快发展,上半年三产占GDP的比重达到54.1%,比去年同期提高了1.8个百分点。实体经济中,上半年高技术产业增长速度达到10.2%,占比12.1%,比去年同期提高0.7个百分点。二,需求结构有进。三大需求中,最终消费支出对经济增长的贡献率是73.4%,比去年同期提高了13.2个百分点。资本形成贡献率是37%,服务和货物贸易净出口对GDP增长贡献率是-10.4%,内需仍是支撑中国经济稳定增长的决定因素,消费的贡献在提升。三,从区域结构来看,中西部地区后发优势还在继续发挥。中西部地区工业增加值增速普遍要高于东部,高于平均水平。四,供给侧结构性改革在落地,“三去一降一补”取得了初步的成效。去产能,上半年煤炭产量下降了9.7%,粗钢下降了1.1%;去库存,6月末商品房待售面积比3月末减少了2100万平方米;从去杠杆的情况来看,5月末规模以上工业企业资产负债率同比下降0.5个百分点;降成本,规模以上工业企业每百元的主营成本是略有下降的。基础设施投资加快。经济结构调整稳步推进,力度不断加大。

“新”主要是新经济发展的态势良好,新的动力在增长。企业主体,今年继续保持去年以来大幅增长的趋势,上半年日均新登记企业1.4万户,高于去年同期的1.2万户。新产业,高新技术产业继续加快。战略性新兴产业二季度增长了11.8%,比一季度加快1.8个百分点。新业态和新商业模式,继续保持较高的增长速度。上半年网上零售额增长28.2%,网络约车、在线教育、医疗等各种新的商业模式层出不穷,新产品继续保持较快增长。

“好”主要是表现在经济运行的质量有所改善,好的因素在累积。上半年单位GDP能耗同比下降5.2%,意味着经济发展的方式有所好转。工业生产者出厂价格PPI降幅连续6个月收窄,有利于市场环境的改善,也有利于企业利润的提升。1-5月份规模以上工业企业利润增长6.4%,比去年同期有所改善,去年规模以上工业企业利润是负增长。

“难”主要表现在两个层面上。一是从国际环境看,仍然复杂严峻。世界经济复苏不及预期,贸易持续低迷,而且经济运行中的不确定因素在增加,包括近期英国的脱欧公投,增加了世界经济运行的不确定性,所以外部的环境比较难。二是从国内来看,中国经济正处在结构调整、转型升级的关键阶段,调整的阵痛还在持续,实体经济运行还是比较困难。另外,宏观调控的两难和多难的问题有所增加。所以整个形势还是比较复杂,困难还是很多的,而且经济下行压力仍然较大。

上半年平稳收官之下的三大“远虑”:投资、利率、外需

路透在国家统计局发布上半年经济数据后评论说,中国超预期的工业和消费抵消投资增速下行的影响,使得二季度经济增速稳稳落在6.7%。然而随着房地产市场自高点回落、民间投资持续乏力,年内整体投资恐在低位徘徊,加之全球局势动荡,黑天鹅事件增多,为下半年的中国经济蒙上阴影。

分析人士多认为,中国经济仍将在“L型”轨道上低位运行,而决定中长期增长的关键还是供给侧改革,下半年将继续推进三去一降一补和国企改革;积极财政政策将接过稳增长接力棒,货币政策虽有空间但总体保持稳健,以定向宽松为主。

申万宏源首席宏观分析师李慧勇表示,“用一句话概括经济形势:无近忧有远虑。”他指出了三大“远虑”:首先是民间投资仍然不足,房地产投资回落;二是虽然名义利率已降至新低,但通缩使实际利率处于高位,抑制企业投资和居民消费的积极性;三是外需想有实质好转难上加难,经济不振,黑天鹅事件不断,贸易制裁也有加重趋势。

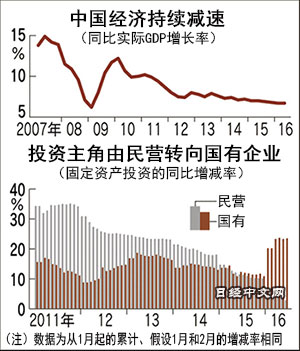

尽管二季度GDP增长略优于预期,但数据已显示支撑中国经济上半年增长的重要因素房地产销售已趋疲,固定资产投资中占比超过60%的民间投资增速一路下行,全球政治经济环境风云迭起,外需已难为中国经济增长再做贡献。

招商银行资产管理部高级分析师刘东亮表示,GDP好于预期主要来源于消费和工业生产超出预期,其中6月消费增速高达10.6%,消费对二季度GDP的贡献超过七成,投资下滑及房地产拉动相关消费应该是主要原因,但应该看到这一结构变化是被动而不是主动的结果。

他指出,上半年地产景气对消费亦带来较大拉动作用,但6月地产销售和投资数据已连续两个月下滑,大概率显示地产拐点已经出现。“预计下半年地产对投资/消费/工业的托底作用都将趋于弱化,各项宏观数据下半年难见明显反弹。下半年GDP增速仍将延续L型走势,保持稳中有降的格局,增速将回落至6.5-6.6%。”

统计局公布的上半年全国房地产开发投资同比增长6.1%,增速低于1-5月的7%,销售面积和销售额增速亦回落至27.9%和42.1%。民间固定资产投资增速创出2.8%的新低。

盛来运表示,“适当的增速回落既是结构调整的反映,也有利于传统产业的调整……尽管固定资产投资增速回落,尤其是民间投资增速在回落,但是固定资产投资的结构是在持续优化的。”从产业结构来讲,虽然二产的投资增速回落,但是三产的投资增速还保持两位数的增长,上半年第三产业投资增长11.7%,占比继续提高。高技术服务业投资增长速度是加快的,上半年高技术投资增长13.1%,其中信息传输软件和信息技术服务业投资增长是22.5%,另外还有国家补短板领域的一些投资,像水利环境和公共设施管理投资增长速度达到26.7%。虽然投资增速回落,但是结构在继续优化。

海关6月公布的进出口数据显示,中国6月份出口同比下降4.8%,5月和4月的降幅分别为4.1%和1.8%。而随着中国对来自太平洋邻国商品的需求减少,6月进口同比下降8.4%,相比之下,5月下降0.4%。贸易顺差从5月的499.8亿美元收窄至6月的481.1亿美元。

经济学家表示,考虑到需求疲软、全球金融市场波动加剧,贸易数据恶化并不令人意外。另外,以美元计价的出口出现下降,部分原因是因为人民币贬值,人民币在6月已较上年同期下跌8%。鉴于全球需求低迷以及英国脱欧的决定有可能影响英国和欧洲的经济增长,未来几个月中国的出口前景不容乐观,下半年进口也将继续下降。而贸易数据预计不会影响人民币汇率政策,因为如果没有强劲的外部需求,出口不可能改善,如果人民币继续单向贬值,资本出逃的风险将上升。

从全球贸易环境来看,根据监测世界各地保护主义的组织――全球贸易预警(Global Trade Alert)的一份报告,在保护主义升温的背景下,自2015年1月以来,全球贸易增长已经消失,全球范围内的商品贸易量陷入停滞。全球贸易增长消失,全球范围内的商品贸易量陷入停滞。经济学家们对于全球贸易增长放缓的原因仍然存在分歧,一些人归咎于已经开始拖累世界经济的保护主义,其他人认为,全球供应链缩短和数字化贸易的作用上升等长期趋势才是问题根源。而当地成分要求(local content rules)和补贴本国行业等歧视性措施,已开始对商业决策产生影响。

下半年压力不容忽视 经济总体仍应是“稳”字当头

经济界普遍判断,下半年中国经济增长仍有下行压力,三四季度仍需要政策托底,以充分兼顾供给侧改革和经济平稳运行的双重目标。分析人士多认为,下半年中国经济的主战场将是供给侧,这是关键所在,但稳增长、适度扩大内需不能偏废,预计财政政策将担当主力,货币政策短期将稳字当头,年内虽有空间但不会轻举妄动。

据交通银行金融研究中心的报告,中国经济下半年经济运行存在四大不确定性,包括全球市场需求疲弱制约经济增长,外部环境对中国资本市场和外汇市场带来联动风险隐患;去产能进程可能加重经济下行压力。此外,部分食品和资产价格上涨过快,食品和住房价格事关居民基本生活,相关价格剧烈波动需引起重点关注;债券市场违约风险可能扩散,需要防止引发系统性风险。

报告称,当前投资领域存在两大突出问题:民间投资增速持续下降,可能严重影响经济增长;投资效率持续降低,固定资产投资总额超出GDP资本形成总额47%,投资对经济增长的拉动作用减弱。

报告指出,年初以来工业企业利润增速止跌回正,企业整体经营状况有所改善,预计全年工业增加值增长6%。在经济仍存下行压力和外需走弱的情况下,企业对未来市场需求预期偏谨慎,民间投资持续下滑,制造业投资增速可能下行至3.5%左右。

前期房地产市场销售回暖带动上半年房地产开发投资增速回升,年内房地产开发投资增速有望维持在5%-7%之间,下半年增速可能放缓。基础设施建设投资具有逆周期特点,稳增长政策将支撑基建投资实现较快增长,全年增速20%左右。

年初以来建筑业PMI处于上升势头,建筑业商务活动指数和新订单指数处于扩张区间的较高水平,说明投资需求状况保持较好。预计2016年固定资产投资增长10%,基本保持平稳增长,其中制造业投资增速下降,房地产开发投资增速高于去年,基础设施建设投资保持较快增长。

美欧经济复苏缓慢,外需环境未见改善,报告预计下半年出口或维持小幅负增长,全年出口增长-2%左右。全年进口增长-4%左右。服务贸易逆差可能继续扩大,全年货物与服务净出口对经济增长的贡献率依然为负,预计为-0.2%左右。

今年下半年消费增速反弹的力度有限。全年消费增长10.5%左右。下半年CPI上行压力减小,全年涨幅在2%左右。PPI同比降幅逐渐收窄,预计全年平均为-2.4%,年末回升至0%左右。PPI的持续回升受到大宗商品价格企稳的影响,同时也反应出市场需求有一定程度上的改善。

综合预计2016年下半年银行信贷供给较为稳健。全年社会融资规模将达到17万亿元人民币左右,其中新增信贷约12.5万亿元。下半年,广义货币M2增速在基数效应影响下降于12.5%以下,全年M2增速可能维持在12.5%与13.0%之间。市场利率和贷款利率在信用风险增加的背景下进一步下降受到制约。

报告并预计,资本流动短期波动仍然较大,总体有望趋稳。2016年下半年,受国内外多重不确定性因素影响,中国仍面临资本流出压力,资本流动短期波动仍然较大。

但中国经济增速大幅下降可能性不大,资本市场开放政策有望继续发酵,境外机构投资者类型有望继续扩大,人民币单边贬值预期减弱,境内主体债务去杠杆化调整已近尾声,对外偿付风险明显降低。

总体来看,2016年,中国资本流动有望趋稳,资本外流规模将有所收窄。预计下半年中国资本和金融账户逆差2000亿美元左右。

因此,尽管人民币面临一定的贬值压力,但贬值幅度基本可控。未来,在人民币汇率“参考收盘汇率”+“参考一篮子货币汇率”的双参考定价模式下,人民币汇率双向浮动特征将更加明显,汇率弹性将进一步增强,人民币兑一篮子货币汇率有望保持基本稳定。

至于下半年政策建议,报告认为,考虑到目前基准利率已达历史最低,企业融资成本已有明显下降,以及美联储年内仍有加息可能,再度降息人民币可能承受新的较大贬值压力等,预计下半年基准利率调整仍较为谨慎,不会轻易使用。主要为对冲外汇占款减少,预计下半年存款准备金率可能适度小幅下调1-2次,每次50个基点。

(完)

(整理、编写、责任编辑:王砚峰)

2016年第49期(总第1660期)2016年7月15日(星期五)

地址:北京阜外月坛北小街2号 E-mail:tsg-jjs@cass?org?cn

中国社会科学院经济研究所 kingwyf@163.com

邮编:100836

电话:(010)68034160 传真:(010)68032473