���߰�����������ѧ�Ұ������������뱾�ء�����ķ˹�������ڶ���Լ���۵Ĺ�������2016���ŵ��������ѧ������������2014���5�ڿ���������ķ˹�����۾���ѧ�Ĺ��ס�һ�ģ��Ի���ķ˹������Ҫѧ�����������顣���ڿ����������������ضԲ���ȫ��Լ���۵Ĺ��ס�һ�ģ������Թ��ص���Ҫѧ�����������顣

�����������ضԲ���ȫ��Լ���۵Ĺ���

����2016���ŵ��������ѧ������ѧ����������

������Ҫ�����������������ڶ���Լ���۵Ľܳ������뱾�ء�����ķ˹����һ�������2016���ŵ��������ѧ�������������˹�����¶�����Ҫ�о��ɹ��춨����ҵ��Լ���۵Ļ�����ȷ���˲���ȫ��Լ���۵Ļ���������ܣ���Ϊ�ִ���ҵ��Ȩ���۵�һ����Ҫ���ɡ���Դ�ͳ��ҵ��Լ������������ʵ������ҵ��Լ�����д��ڵ�������⣬���ز��á�ʣ�����Ȩ��ȡ��֮ǰ�ġ�ʣ����ȡȨ����������ҵ��Լ�IJ���ȫ�ԡ��Ӳ���ȫ��Լ���۷�����ܻ���ȷ������������Χ����ҵծ�����Ʋ����������ṹ�Լ���Լ���յ��һϵ������չ���������о�����չ���Դˣ�����ȫ��Լ������������������ѧ�ĸ����ע�����㷺Ӧ���ھ���ѧ������֧������Ϊ��֯����ѧ�����ξ���ѧ����˾���ڡ�����ó�ס�������ѧ���������Ҫ���¹��ߡ�

�ؼ��ʣ������������ء�����ȫ��Լ���ۡ�ŵ��������ѧ��

һ����������������ƽ���

�����������أ�Oliver D. Hart�����ڶ���Լ���۵Ľܳ������뱾�ء�����ķ˹����(Bengt R. Holmstr��m)һ�������2016���ŵ��������ѧ��������1948�������Ӣ����1969�꣬���ر�ҵ�ڽ��Ŵ�ѧ����ѧԺ������ѧѧʿѧλ����Ϊ���춨����ʵ����ѧ���ס���ѧ�ڼ䣬���ؿ�ʼ�Ծ���ѧ������Ȥ������ת������ѧ������1972����Ӣ��������ѧ��Warwick����ѧ˶ʿѧλ��20����70�������������˹�١���ʡ������˹̹��������������У��Ϊ���վ������ۡ������ۡ���ҵ���۵����˾���ѧ��֧�Ĵ�Ӫ�����ǹ�����˶ʿ��ҵ��ѡ������˹�ٴ�ѧ��ѧ������1974���ѧ��ʿѧλ����ʿ��ҵ���ػص�Ӣ�����ڰ�����˹��ѧ���ξ���ѧ��ʦ��1993�꣬���ؽ�������ѧ����Ϊ�����ѧ����ѧ���ڡ�

����������Ҫ�о������г�����ȫ�����е�¢�����չ����⡣1983���𣬹��ؽ��о�������ת�Ƶ�����ҵ����������������������Ҫ�������ɣ���¡�����˹����Sanford Grossman����Լ�����¶���John Moore��չ���˳���20����ĺ��������ݿ�˹�������Ľ��������ۣ���ҵ��������һ����Լ��ϵ������������û��һ����ʽ�Ͻ�������ģ�͡�����ָ����ҵ��Լ��ϵ���ڵĹؼ����ڵ�Լ��˭ӵ��ʣ�����Ȩ�����γ��˹���ѧ�����۵ĵ��֮������������Ȩ�ijɱ������棺����һ�廯�ͺ���һ�廯���ۡ���Grossman & Hart��1986���͡���Ȩ����ҵ�ı��ʡ���Hart & Moore��1990������ƪ���ĴӲ���ȫ��Լ�Ľ� �ȹ�������ҵ��Ȩ�������¿�ܣ���������GHMģ�͡����ؽ�������ѧ�Ժ����о���ҵ����ȫ��Լ���⣬�����侭����������ҵ����Լ�����ṹ����Hart��1995��һ���н���һ�µ���ҵ���۷������ϵͳ�����Ӵˣ�����ȫ��Լ������Ϊ������ҵ�����о����ȵ������������ͨ������ȫ��Լ���۷�չ�˿�˹������ķɭ���˵���ҵ���ۣ�������ͻ������ϵͳ��ѧ�ػش���Ϊ����ҵ��Լ�Dz���ȫ�ġ�������Ϊ��Ҫ������ԭ��һ����һ�����Ӷ�����Ԥ��������У����Ǽ��������ܶ�δ�����ܷ���������������¼�����Ԥ�⣻�ڶ�����ʹ�����ܹ���δ��������ǰԤ�⣬��Լ����Ҳ���ѽ���Щ������¼�д����Լ�У���Ϊ�����ҵ�һ�����Լ����������Ĺ�ͬ����ȥ��������������ʹ��Լ�������Խ���δ��������¼���Ԥ��д����Լ�У���������Լ����ʱ�����編Ժ֮����ⲿȨ������Ҳ���ѶԵ�Լ����Լ�����������֤ʵ��

��������ȫ��Լ���۵Ĵ�����������������

�Կ�˹�Ľ�������������������ܳ�һ��ʱ���ڣ�û�����ܾͽ�������ʲô����һ��Ȩ���Ľ��ͣ�ֱ������ȫ��Լ���۵����������ȫ��Լ��������Ҫ�Ĺ����Ǵ���Լ�IJ���ȫ�ԽǶȣ������˾���ʲô�ǽ����ú���ҵΪ�δ��ڵ����⣬�Ӷ��γ���ȫ�µ���ҵ��Լ���۷�����ܡ�

��һ������ȫ��Լ���۵Ĵ���

��20����80����к��ڣ�ѧ�����Ѿ���ʼ��ʶ������ȫ��Լ���ۣ��ر������е�ʣ�����Ȩ����Խ�����ҵ�����ṹ���������Ҫ���壬ȴ�������γ�ģ�ͻ������ۿ�ܡ���Ȼ��Լ�Dz���ȫ�ģ���ô��Ҫ�ش��һ���ؼ�������ǣ�����Լ��δ������ȷ�涨��������¼�����ʱ����Լ����˭��Ȩ������Щ������¼����������أ��ڡ�����Ȩ�ijɱ������棺����һ�廯�ͺ���һ�廯���ۡ���Grossman & Hart��1986��һ���У����������˹�������Ե�����˹�����Լʣ�����Ȩ�ĸ����������ҵģ��Ϊ��������ʣ�����Ȩ����Լ���ڲ���ȫ��ʱ����Ҫ���壬�Ӷ���������ҵ����ȫ��Լ�����Ļ���ģ�Ϳ�ܡ���ƪ�������ȶ���ҵ����һ���µĶ��壬����ҵ��������ӵ�л���Ƶ��ʲ����ɵġ����������˹��ָ�������Dz���������ҵ������Ȩ�Ϳ���Ȩ��ʵ�����ǽ�����Ȩ����Ϊʵʩ���Ƶ�Ȩ��������Լ��һ��������ϣ����ϸ�綨��һ���������ʲ����ض�Ȩ�������ɴ���Ҫ�е����ߵijɱ�ʱ����ô��ǰ����˵�������������Լ�о����漰��Ȩ��֮�������Ȩ�����������ѡ������Ȩ�������������Щʣ�����Ȩ������һ�廯�ǹ���ijһ�����ߣ������ߣ����ʲ�����Ŀ�����ڻ��ʣ�����Ȩ�����������˹��������ģ��ǿ����������Լ�IJ���ȫ�Զ�������Ť��������Ť�������һ�����������º��õ���������������ǰ������Ͷ�ʡ���Ͷ�ʵı�ֵ��ƽ��ֵ��ͬһ�����ƶ�ʱ��ͨ���ı�ƽ��Ͷ��������������Ȩ�������þͻ����ҵͶ��ˮƽ����Ӱ�졣ͬʱ�����������˹�������ѣ�������ڴ��ڽ��׳ɱ��Գ���Ϣ���а��º�����̸�еĻ�����ôʣ�����Ȩ����������Ҫ�ģ�����Ӱ���º�ʣ��Ĺ�ģ����䡣���⣬��ƪ����Ҳ�������Ͻ������ж���ʣ��Ȩ�����ر������ʣ�����Ȩ�������ù����й�������Ա��ϵ��ͬ�ڷ����ˡ��а��˹�ϵ��

���ǣ���ƪ�����Ե�����δ�ܽ���Ϊ������Ȩ�ṹ������������Ч�ʵģ���û����֤��˹�����ļٶ�ǰ�ᡣ�ڽ������������У������ڿ�˹�����ٶ��Ļ����ϼ����о�����ȫ��Լ��һЩϸ�����⡣���������˹����Hart & Grossman��1987���о������й�˾��ͶƱ���߽ṹ��ָ����û��˽����������ǰ���£�һ��һƱ����ҵȨ������������ѡ��Լ������ʱ���������ڲ�ȷ�����ص�����Լ��Ҫ��ǩ�����Ӷ���������̸�е����⡣�ڡ�����ȫ��Լ����̸�С���Hart & Moore��1988��һ���У��������¶���Ϊ����ȷ�����ص�����̸�����ⷢ��ʱ�������Լ�������ƶ��������й�ϵר����Ͷ�ʵĴ�����֮��Ľ��ף���һ���Dz�����ʵ�����ŵģ�ֻ��֤ʵ����Ͷ�ʲ���Ĵ��Ž���������Լ��������̯���ն�û�й�ϵר����Ͷ�ʣ����ڸ���������֮����Ϣ���ݿɹ���֤ʵ�������£���Լ�ǿ���ʵ�����ŵġ�������ҵ�빤�˵�Լ�ľ����������Լǩ����̸�л������ܵ����˰չ���Ӱ�죬��Ϊ���˫��û�����ŵ����ô�ּۻ��۽��쳣Ƶ������ʱԭ�е���Լ����������ҵӯ�������빤�˰չ���ʵ��ʱ�䳤�ȡ�������ҵ�빤��֮��Ĺ�����ں�С�ķ�Ӧʱ�䣬��չ���ͣ�ٵ���ҵ������ij��ʱ�������ӯ���������»����ݴ˹��أ�Hart��1989����Ϊ˫����̸��ǩԼʱ��Ҫ��ֿ������ֿ����Է������������Ȼ��Щ�о��ɹ��Խ��Ͳ���ȫ��ԼЧ��������кܴ���ƶ����ã��������ṩ����������Ȩ�ṹ���Ż���Ч�ʵĿ����ԣ���û�еó�ȷ�еĴ𰸣�ֱ������Ȩ����ҵ�ı��ʡ���Hart & Moore��1990��һ�ĵķ���������ƪ���������У����غ��¶���һ��ȷ���������߿����ʲ�����ҵΪ����������һ���漰˫����Լ�IJ���ȫ��Լģ�Ϳ�ܡ���ģ��������Ȩ�䶯����Ӱ����Ƶķ������й��������������������в�Ȩ�ṹ����̸�й��̣�֤���˹��ڲ�Ʒ����ǰ����̸���Dz����ܵģ��Ӷ��ó�����Ȩ�ṹ������Ч�ԵĽ��ۡ����������˹�����¶�������ƪ���Ļ������γ��˲���ȫ��Լ���۵Ļ�����ܣ���GHMģ�͡�

ͨ������ƪ���������ģ����ص�����������GHMģ������������ó����»������ۣ��ʲ�������ӵ�о���Ȩ��������ʣ�����Ȩ��һ����Ȩ����Լ��δ��ȷ�涨�����˲�ȡ��ش�ʩ���� ���أ�Hart��1989���Ļ�˵���ǣ����ʲ�����Ȩ��ʣ�����Ȩ�����������������Ȩ���κη�ʽʹ���ʲ�������������ǰ�ĺ�ͬ��ϰ���κη��ɱ���һ�¡�����Ҳ�Dz���ȫ��Լ���۷�����ܵĺ������⣬Χ����һ�������⣬�÷��������Ҫ�漰��ϵר����Ͷ�ʵ���ǰ���º��������������Ȩ�ṹ��ѡ������⡣

����������ȫ��Լ���۵Ļ����������

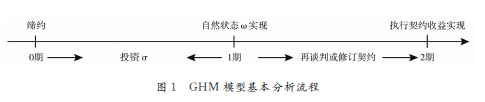

1.����ǰ�ᡣ����һ��˫����Լ���ض������ֻ�������ʲ�a1��a2���ֱ��ɵ�Լ��˫��M1��M2������Ӫ�����M2����a2������һ�ֲ�Ʒ��ΪM1������Ͷ��Ҫ�أ���˫���γ�һ�ֻ���������ϵ��������������Լ��ϵ���������־��ù�ϵ�������ڣ���ǰ�Ĺ�ϵר����Ͷ����0�ڽ��У�M2��M1�ṩ��Ͷ��Ʒ��1�ڹ�Ӧ����Լ��2�ڵ���ִ�в�ʵ�����档������ڵ�һ�������ǣ�M2��M1���ṩ��Ͷ��Ʒ���ڲ�ȷ���ԣ�˫����1����ҪΧ����һͶ��Ʒ������̸�л�����Լ���Ӷ�ʹM1������ʹ�õ�Ͷ��Ʒ���ͱ����ȷ�������1��˫��δ�ܽ��Ͷ��Ʒ��ȷ���Ե����⣬�����һ�ֳ�ʼ����Ȼ״̬��ʵ�֡��ڵ�Լ˫���������Σ���2�ڣ�����Լ�õ�ִ�У�˫����ø��Ե����档������һ�������IJ���ȫ��Լ�������̿���γɣ���ͼ1��ʾ��

GHMģ��ͬʱ�ٶ�����Լ˫��Ҫ��0����ǩ������Լ����ȷ�涨�ʲ�a1��a2�ľ���ʹ�÷�����Ҫ����ijɱ��������ڸ�����ʵ�֡�����������£���Լ˫������˭ӵ���ʲ�a1��a2������ӵ���ʲ���ʣ�����Ȩ��ͬʱӵ���ʲ������п���Ȩ��GHMģ�ͽ��������ص㼯������������Ҫ������Ȩ�ṹ�ϣ�һ�ǷǺϲ��ͣ���M1ӵ��a1��M2ӵ��a2�����Ǣ���ϲ�����M1ӵ��a1��a2�����Ǣ���ϲ�����M2ӵ��a1��a2��

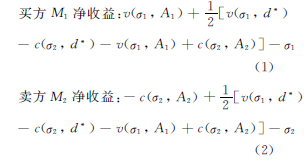

2.������ǰͶ�����º��������ķ�����Ϊ��ʵ�ֽ�������������Լ˫��M1��M2��Ҫ�ֱ��ڵ�Լ֮������һ���ϵר����Ͷ�ʦ�i��i=1,2����һ����跢���ڵ�1/2�ڣ����������е�1��ʱ����Ȼ״̬��ʵ�֣���Լ˫��������Ҫ������̸�л�����Լ�ľ��ߣ���d*(��)����ʾ�����2��ʱ����ʵ�֣���Լ�ļ�ֵv(��1��d*)�͵�Լ�����ijɱ�c(��2��d*)�ֱ�������ǰ��ϵר����Ͷ�ʦ�i���º����d*�ĺ�������Լ˫��M1��M2���ܻ�õľ������ȡ���ڸ��Ե���ǰ��ϵר����Ͷ�ʣ������������º���̸�е���������Լ˫�����º���̸�������ܵ�����в�㡱����������ײ�������˫�������ܹ���õ����棩��Ӱ�죬��̸���С���в�㡱�ܵ��ʲ�����Ȩ�������Լ����Ai��i =1,2����ʾM1��M2�����Ƶ��ʲ���������Ȩ�ṹ�ǷǺϲ���ʱ��Ai={ai}��������Ȩ�ṹ�Ǣ���ϲ�ʱ��A1={a1��a2}��A2={�h}��������Ȩ�ṹ�Ǣ���ϲ�ʱ��A1={�h}��A2={a1��a2}��������ʲ̸�У�Nash Bargaining���⣬GHMģ����Ϊ��Լ˫��M1��M2�ľ�����ɱ�ʾ���£�

��ʽ��1����ʽ��2���ֱ���һ�����������Եó���һ�廯�����µ�Լ˫����������ǰ��ϵר����Ͷ��ˮƽ���Ӷ����˫�����Եľ����档վ���������ϣ�һ�����������ֱ�Ϊv1��(��1, d*)=1��-c1��(��2, d*)=1�����Ƶأ�����վ�������������ϵó���Ӧ������һ��������

3.������������Ȩ�ṹѡ��ķ�������GHMģ�Ϳ���£����M1��M2��Լ�ɹ�����˫���������ף�����M1��������R(��1)��ʾ�����º�ر�����R(��1)-p������p�Ǵ�M2������һ��λͶ��Ʒ�ļ۸���Ӧ�أ�������ʱ������M2�������ɱ���C(��2)��ʾ�����º�ر�Ϊp-C(��2)����һ���棬���M1��M2û�з������ף���M1�ͻ��������Ӧ�̴�����Ͷ��Ʒ�����蹺��۸�Ϊ�г������Լ۸�p�䣬��ʱM1��������r(��1��A1)��ʾ�������º�ر�����r(��1��A1)-p�䣻��Ӧ�أ����ײ�����ʱ������M2���ھ������г�����p��ļ۸������ԭ������M1�IJ�Ʒ����ʱM2�������ɱ���C(��2��A2)��ʾ�������º�ر�Ϊp��-C(��2��A2)��

�ڽ�����������£�M1��M2�����º�ӯ�����R(��1)-p p-C(��2)=R(��1)- C(��2)���ڽ��ײ�����������£�M1��M2�����º�ӯ�������r(��1��A1)-p�� p��-C(��2��A2)= r(��1��A1)- C(��2��A2)��GHMģ�ͼٶ�������ʼ�մ����º����ã�������еĹ�ϵר����Ͷ�ʦ�1����2���ʲ�����A1��A2���ԣ�R(��1)- C(��2)> r(��1��A1)- C(��2��A2)�� 0��ʽ�У�A1��A2=�h��A1��A2={a1��a2}��������ڹ�ϵר����Ͷ�ʷ�������ʱ��M1��M2���ܻ�õ����º�ӯ��Ҫ�Ȳ���������ʱ�Ӷ���ζ�������ֹ�ϵ���ܹ����õ��ʲ�Խ�࣬��ϵר����Ͷ�ʵı������Խ��

����GHMģ����Ҫ���ǵ��ǣ��ڹ�ϵר����Ͷ�ʸ����������£���1�ڿ��ܻᷢ��ʲô�����κ�����Ȩ�ṹ�£���Լ˫��M1��M2��1�ڵ���̸�����ܵõ���Ч�ʵ��º��������ǣ�Ͷ��ѡ����ܲ�������Ч�ʵġ������ŵļ�M1��M2�ܹ�Э���ж��������У�ʹ����ϵ��0�ڵľ���ֵR(��1)- ��1- C(��2)- ��2���ʱ�����ܵõ����ŵ�����Ȩ�ṹ��������GHMģ�;͵õ�����ҵ����Ȩ�ṹ�ڷǺϲ��͡�����ϲ��͢���ϲ�ͨ������½���ϵ��ӯ��ı���ʽ���������ΪS��

���Ҫȷ����������Ȩ�ṹ���ţ��Ӷ��ó�������ʣ�����Ȩ��ֻҪ���㲢�Ƚϲ�ͬ����Ȩ���ŵ���ӯ�༴�ɣ�Ҳ���DZȽ����и�ʽ��

ʽ�У�S����1����2���±�0��1��2�ֱ��ʾ��0�ڡ�1�ں�2�ڡ����ݲ�Ȩ���ۣ��ڽ������дﵽ����ʱ���������Sֵ������Ȩ�ṹ����ѡ��

����һϵ�о����������⣬����������Ȩ��ѡ���棬GHMģ�͵ó����½��ۣ���һ���������M2��Ͷ�ʾ������ԣ���ô����ϲ������ŵ�����Ȩ�ṹ�������M1��Ͷ�ʾ������ԣ���ô����ϲ������ŵ�����Ȩ�ṹ���ڶ����������M2��Ͷ��ȱ������Ч����r��(��1��a1��a2) > r��(��1��a1)�������ϲ������ŵ�����Ȩ�ṹ����Ӧ�أ������M1��Ͷ��ȱ������Ч����| C��(��2��a1��a2)| > | C��(��2��a2)|�������ϲ������ŵ�����Ȩ�ṹ������������ʲ�a1��a2���������ô�Ǻϲ��ͶԵ�Լ˫�����������ŵ�����Ȩ�ṹ�����ģ�����ʲ�a1��a2֮������ϸ���ϵ����ô����ϲ������ϲ������������ŵ�����Ȩ�ṹ�����壬�����M1�Ĺ�ϵר����Ͷ�ʲ��ɻ�ȱ�������ϲ������ŵ�����Ȩ�ṹ���������M2�Ĺ�ϵר����Ͷ�ʲ��ɻ�ȱ�������ϲ������ŵ�����Ȩ�ṹ�������������Լ˫��M1��M2�Ĺ�ϵר����Ͷ�ʶ��DZ�Ҫ�ģ���ô����һ����ʽ������Ȩ�ṹ��������ģ��Ƶ��������Hart, 1995����

�������ز���ȫ��Լ���۵���Ҫ˼��۵�

�Ӳ���ȫ��Լ���۵ķ�չ�����������Ի��ֳ�������Ҫʱ�ڣ���һ��ʱ���Dz���ȫ��Լ���۵Ľ������γ�ʱ�ڣ���1986�굽1995�꣬�Թ��������˹�����¶�����ƪ���������Լ����ص�һ������Ϊ��־�����Ĺ��ҽ�֮��Ϊ������IJ���ȫ��Լ���ۡ����ڶ���ʱ�ڣ����´�1996�굽2007�꣬���ص���Χ���ž��䲻��ȫ��Լ�����γ��˺ܶ���ʵ��Ӧ�ü�ֵ��˼�룻������ʱ���ǶԾ��䲻��ȫ��Լ���۵Ľ�һ����չ���Ƽ�Ӧ�ã��ԡ���Ϊ���յ����Լ����Hart & Moore��2008��һ��Ϊ��־��ǰ������ϸ�����˲���ȫ��Լ���۵Ĵ������̼������������ܣ��������ضԹ����ں�����ʱ�ڹ��ڲ���ȫ��Լ�������γɵ�˼��۵����������

��һ�����䲻��ȫ��Լ���۵��������

����ȫ��Լ�������֮���ؼ���Χ���������չ���о�������Ϯ��GHMģ�͵Ļ�������˼·����Ҫ�о����ݰ�������������棺

1.���ڲ���ȫ��Լ���ۻ�����ģ�������ڡ�����ȫ��Լ�Ļ�������Hart & Moore��1999��һ���У��������¶������˹�����������Maskin & Tirole��1999�����ڲ���ȫ��Լ���۵����У����������Segal��1999�����ڲ���ȫ��Լ�����ĸ��������о��Ļ����ϣ������һ����Լ�ģ�ͣ�����ѧ�ϸ����˲���ȫ��Լ���ϸ����ۻ�������ƪ���Ŀ��ǵ�Լ�ڳ��Ƿ�����ɱ��ض��������ν���ȷ�������������ڳ���Լ˫�����ٵ��ⲿ���������ɱ���ȷ��ʱ���������˫�����������̸�У���ô��Լ�ﵽ���Ż�����֮�����ڳ���Լ˫�����ٵ��ⲿ���������ɱ���ȷ��ʱ���������˫����������Լ��̸�����뵱ǰ��Լ������أ���ô��Լ���ﵽ������ӯ���������˫����˿��ܳ���ΥԼ��

2.������ҵ��Լ����ȫ�����µ���ҵ�Ʋ�������ơ�������ҵ����ͬʱ���ڶ��ծȨ�ˣ�����֮�����չ������Ҫ����Ч�������Ӷ�������Դ���õ��˷ѣ��������ҵ�Ʋ������У�ʣ�����Ȩ���ܼ��ƽ���ij��ծȨ�ˣ���Ҫ���һ��ǡ���ij�����ָ��ծȨ��֮���̸�С��ڡ����ڲ���ת���������ʱ���ծ�����ۡ���Hart & Moore��1994��һ���У����غ��¶�������һ����Ҫ��Ͷ�������ϳO�ʽ����ҵ�Ҵ���Ŀ�г��������ʱ������Σ���Ϊ����ҵ�ҳ���ΥԼ����ծ���������ʱ����ѵij�ծ·������Ͷ���߿�������Ȩ����ʵ��ծȨת��Ϊ��Ȩ�����⣬�������¶���Hart & Moore��1995����Ϊ����ծ����п��ƹ�����δ������Ͷ�����������ã��߸�ծ��˾�ᷢ������ѳ���ʽ���Ϊ�µ�֤ȯ�������������ծȨ�˾��нϵ͵����ȼ�����ծ��˾���෴�������˾�������ʱ����Ͷ�ʣ���ô�ʹ���һ����ѵ�ծ���Ȩ���ʣ��ݴ˵ó��˹�Ȩ�볤������ծ�����Ͷ����Ϊ����Լ���������ܽᵱʱ�����Ʋ�·��������ȱ��Ļ����ϣ����ص��ˣ�Hart et al��1997�����ö�����������һ��ȫ�µ��Ʋ�����ȷ�������ʱ��г�ʧ��ʱ��Ȼ��Ч���������Ʋ�����������˲���ȫ��Լ������ܵ�һ�����棬���кܶ�����������Ҫ��һ�����ǣ�������������º�������ͬծȨ��֮���ϵ�Ĵ������Ʋ�ҵ������������ʲ����ۡ��������ʺͱ�������ȡ����أ�Hart��2000��ǿ�����ڲ���ȫ��Լ�����£���һ���С����Ʋ������ٿ��ܣ�������ijһ����Ч�ʱ����Ʋ����������ڣ�һ����ҵѡ���Ӧ��ѡ�������Ʋ��������ȡ���ڹ����ƶȺͷ��ɴ�ͳ���������ء�

3.���ں�����������ҵ�ⲿ����Ȩ���о����ڽ����г��У��ܶ�֤ȯ���������ǻ�Ա�����ƣ����ǵ����д������ڽ��н����˵����棬����һ�ֲ�ͬѰ����������ʽ���������ҵ����ӵ���ⲿ����Ȩ��ӵ�в���Ӫ��ҵ����ͨ���빺���ʹ����ҵ��Ʒ���˲���һ���ˣ�Ҳ����˵���ڻ�Ա�����Ƶ���ҵ��Լ�У�����Ȩ��û��������Ȩ���������¶���Hart & Moore��1996����Ϊ�������ṹ���ⲿ����Ȩ֮��Ĺؼ���������˭ӵ��ʣ�����Ȩ����Ʒ������ʲ������ⲿ����Ȩ���ԣ�ʣ�����Ȩһ�����������ߣ������ⲿ������һ��ֻ�����������Ȥ��������������Աʿͻ�����һЩ��Ч���ߡ��෴����Ա������ʵ�м�����ƣ�����Ҳͨ���Ƚϵ�Ч����Ϊ��ͶƱ�ĽǶȿ���һ���ؼ�ѡ����������һ�����Ա��������һ�¡��Ƚ�����������Ȩ�ṹ���������¶���Hart & Moore��2007�������ⲿ����Ȩ��Ի�Ա�����Ƹ���Ч��һЩ����Ϊ��Ա�������л�Ա�ʸ�ı䶯������������ԣ�ͬʱ���������ż��ҵľ�����Ȼ������ʹ�����ⲿ����Ȩ�ǽ��ĸ��������ṹ����Ա������Ҳ������������������־ͶƱ֧�������ı䣬Ҳ����˵�����ǿ��ܾ��������ˣ���Ϊ����������ֲ���ʧ����һ���棬����ҵ��ָ���³̷���ʣ�����ȨʱҲ��������һ��һƱ���ⲿ����Ȩ���ں�����֯��Ա�߱���ͬƫ��˳�������£�����һ��ͶƱ�Ի�����Ž�����ⲿ������һ�����Աʿͻ�����ƽ���ͻ����������Ч�ľ��ߡ�

4.�Բ���ȫ��Լ�������ҵծ�����ʲ��Ľ�һ���о����봫ͳ����ҵ����һ��������Ҳ��ͼ�Ӳ���ȫ��Լ���ӽǶ���ҵ�ʱ��ṹ��ծ������������н��͡����ؽ���ҵ���ʹ�����Ϊһ����Լ����̣���Ӫ��ͨ����Ʊ��ծȨ�������ʣ���������������ԭ������Լ�IJ���ȫ�ԡ����嵽����ȫ��Լ��ծ�����۷��棬���顪������ģ���ڷ�����ҵծ������ʱ�����˿���Ȩ��ת�ƶȴû�н��ͱ�ծ����Լ���ô������ǹ��أ�Hart��1995����ԭ��ģ����չΪ����ʱ�ڣ����ٶ�����ȫȷ���ԣ������˵����ծ��·�������ṹ�Լ�������Ѻ����Ŀ�����е����á�����ծ�������������һ�ַ��������ڡ�ΥԼ��̸�У�һ��ծ��̬ģ�͡���Hart & Moore��1998��һ���С��������¶�������һ�����ڵĸ߳ɱ�״̬֤ʵģ�ͣ�costly state verification��CSV�������Է���ծ�����ƶ���ҵ��֧���ֽ����е����á�������Լ��Լ���̺ͽ���������Dz���ȫ�ģ����غ��¶���Ϊ����ҵծ������е��������Dz���֤ʵ�ġ�����ô����Ӫ�߾Ϳ��ܶ���ҵ�ʽ���е�ȡ���Ӷ�������ҵ������������Լ������ծ����ס�ͨ���о�ծ����Լ�ڴ����ģ�뻹���ģ֮���ƽ�⣬���ǵó������ծ����Լ�ij������������ҵ��ӵ��ȫ�����ּۻ���������Ͷ������1�ڵ����ò��ᳬ����Լ�趨�����ޣ�ͬʱ��ҵ�ҵı�������������ʼ�Ƹ���������һȷ���Ե�����ģ�ͷdz���ȴҲ��ӳ��һЩ��Ҫ�����ʣ���һ����Ȼ��Ŀ�п��ܼ������У����ھ���·���л��������������ڶ���ֻҪ��ҵ�ұ���С�����ʼ�Ƹ�����Щ����Ŀ�Ϳ��ܵò������ʣ������������ҵ������õľ����泬��һ�����ޣ����ծ����Լ������һ������ͳ��continuum�����ر�أ���Ȼ��ҵ��ֻҪ��������ڳ�ʼ�Ƹ�����Ŀ���ʣ������Ľ��ȴ�����Dz�������Լ�趨����������ֵ���ڡ�������Լ����Hart��2001��һ���У�������Ҫ�����˾���ѧ�Ҷ�����ҵ����ṹ������ʶ�ķ�չ���̣�����Ϊ��ҵ��ӯ���Լȶ����䣬�����Ϲ������ж�Ӱ��ӯ���������ٵ���Ϊ��ҵ�ļ�ֵ�����ھ���Ȩ�����Ȩ�ķ��䡣������Ϊ�����־���Ȩ�����Ȩ�ķ��������ڲ���ȫ��Լ����������õģ����ܵ�ʱ���ڳ��ڽΣ����Ծ߱�һ����ʵ�����壬���ų��˷���Ͷ����Լ�ṹ����������Ե����ص�Ӱ�졣���ʲ��벻��ȫ��Լ���棬�������и��Ե��뷨������Щ�뷨���������ͻ�ġ��ڡ���Ʋ�νṹ��Э����רҵ������Hart & Moore��2005��һ���У��������¶���������ƶ�Ȩ���ʲ��IJ�νṹ��������ÿ���ʲ�����һ��ָ��������߲����ӵ��ָ���ж���Ȩ�������ǵ������˾���Э����רҵ���������ص㣬�������ε��ʲ��ṹ�ڲ���ȫ��Լ�п��������ŵģ�������˵����ҵ�ڲ�����ҵ�߽�Ȩ���·ŵ���ѳ̶ȡ�

5.������GHM������ܵ�һ��ʵ��Ӧ�á��ڡ��������Ƶ��ʵ���Χ�����ۼ��Լ�����Ӧ�á���Hart et al��1997��һ���У����ص������������˾������������ڲ��������Լ�ⲿ�������Ч�ʵ���������Ϊ������ǩԼ�ijɱ����Ͷ�������ɽϴ�ĸ�������ʱ��ͨ����ȡ�ڲ�������ʽ���෴�����ɱ����͵���������Ӱ���ܹ�����Լ������ʱ��һ�����õ�Լ�ⲿ������ʽ�����ţ������������õ���֤�ݶԼ�����Ϊ�����˷�������Ϊ��Ȼ������Լͨ���Ƿdz��걸��ϸ�ģ�����Ȼ�������صIJ���ȫ�ԺͲ�Υ����Լ����½��ͳɱ��Ļ��ᡣ��GHM��������£����������Լ��˽�˵�Լ��ά�������ܶ�����ˮƽ������ص��˺��������������⣬��˹��ص��˷dz����Լ���˽�л�������ּ�������Ӧ��ȡ�ڲ�������ʽ�����ǻ�����һ���Լ���˽�л�����ָ�ǿ����̬�ȵ����ӣ�����һ������߰�ȫҪ��ļ������ԣ���ֹ�����Ծ����Լ���������ʹ�ñ����Ǽ�������������ҪĿ�ꡣ�ܶ�����£���ֹ���Ʊ������ⷢ����һ����Ծ��Ǿ���ʹ�����������о��Ѿ�����������Լ����ϸ�涨����ʹ�������Ļ����Ƿdz����ѵġ�����֮�⣬���ý����̶ȵ��¡�ѵ������ľ�����˽�˼����������Ķ�����ǿ��Ҳ�����Ӿ���������ʹ�������Ŀ��ܡ���ˣ����ص��˵Ĺ۵��ǣ�ֻҪ���ƶ�����ʹ��������Ȼ��һ����Ҫ�Ĺ���Ŀ�꣬��ȫ����ߵļ����Ͳ�Ӧ��˽�л���

����������ȫ��Լ���۵���չ����

�ڲ���ȫ��Լ���۽�����չ��ͬʱ���Բ���ȫ��Լ���������ɴ�δֹͣ����ʹ�ù�����ʶ��Ҫ���������Լ�IJ���ȫ�ԣ����볬Խԭ�е���ȫ���Լ��衣������غ��¶����ܽ����������ģ�ʹ�������������Ҫȱ�ݣ�һ�ǹ���ǿ����ǰͶ������ҵһ�廯�����е����ã����ǹ����º�Ч�ʵļ�����������֯�е�Ȩ������Ȩ�ͿƲ���ƶ����⣬Ҳ������������Ȩ�;�ӪȨ�������ҵ����ˣ����ص��˶�ԭ�����۽�������չ�о���

�ԡ���Ϊ���յ����Լ����Hart & Moore��2008��һ��Ϊ��־������ȫ��Լ����ӭ���µ��ش�ͻ�ơ�ͨ��Ϊ����ϵ�ṩ���յ㣬�µIJ���ȫ��Լ���۽��������GHMģ�ʹ��ڵ�����ȱ�ݡ����غ��¶�����ƪ������Ҫ�о����ֿɵ�Լ�����µ��º���Ч����������ǹ�����һ��Ϊ˫������ϵ�ṩ���յ����Լ����ģ�͡����������ģ���У�һ�ݾ����г��µij�ʼ��Լ�Ժ���Լ�������˫���ڱ��Է���������������Ϊ��Ӧ�õ���Ȩ��������Ȩ���������Ʒ��硢�ֺ����ۼ���Ϊ�����ľ���ʧ������֤���˸�����ģ������Ȩ�ⲻ��ȫ��Լ�ĸ����뵯�ԣ�Ϊ�����ڲ��ɵ�ԼͶ�ʵij�����Լ�ṩ��һ���������������˹�Ӷ��ϵ�ı��ʡ����⣬���й��������ⲿ���յ��������չ����˵��Ϊʲô˫����ʱ������ѡ��Լ����Ϊ����ȫ��Լ����һ���µ��ش���չ�����ĵĹ�����Ҫ�����������������棺һ���ṩ����Լ���ʵ�ȫ�����⣬��Ϊ��ԼΪ��Լ�����Ľ���ϵ�ṩ���յ㣬��ȷ��˵����Ϊ��Լ������Ȩ�������ṩ���յ㣻���Ƿ����˴�ͳ��Ȩ���۹��ڿ�˹��̸�����ǵ����º�Ч�ʵļ��裬�����º���ֻ�Dz��ֿɵ�Լ�ļ��������棬���������ʵ�����е����Σ����Ǽٶ���Լ�����ܹ���֪Ӧ��Ȩ����ʵ�̶ֳȣ��Ӷ��ṩʵ�ʼ�Ч�����������Ҫ����ΪҪ���������ۼ�����ķ�����

����ص����ַ����˶�ƪ������Լ���յ�����ģ�����һ�µ�������չ�������ơ�������ǰ���Ѷ��ּۻ��۵ijɱ�����ģ�Ͷ����������Ժ���ʹ��˹�����µ���ҵ����ȡ���ش�������ݴˣ����أ�Hart��2009�������һ�ַ�������ͼ�����ֺ��ɱ���˼���ƶ���һ���۷�չ��������Ӧ�õ������Ƿ�Ӧ������ҵ�ڲ����г�������������������£�������֮��Ķ�����Լ����Ч�ģ�Ȼ������Լ���ļ�ֵ��ɱ������쳣���쳣�͵ļ������ʱ����Լһ���Ϳ���Υ����Լ��������һ�����ܾ������������ν��ʧ��ͬʱ�����ֺ��������ʲ�����Ȩ�ͼ�����Լ���ݿ�����һ���̶��ϼ�����Լһ����ͼ������һ���Ķ����������ľ���֤�ݱ���������Լ������Ҫ�ھ������г��н���̸��ʱ����Լ���Զ�����Ȩ���IJ��յ㣬�����ص��ˣ�Hart et al��2009�����о���ʾ��һ���۲��ٳ�������Լ��Ϊ���յ��ڴӾ������г���˫�߹�ϵ�ġ�������ת�䡱�����ж��Ƿdz���Ҫ�ģ������֡�������ת�䡱֮ǰ��δ��֤��������һ���棬��ǰ������ҵ��Ӫ��Χ��ʵ֤�о��������º��ͻ����ͨ����۽��������ʵ�е�����ͨ����������ʹ�����Ȩ���Ӷ��������ּ�������ʵ�ʡ����ڼ������ۣ����������ķ˹���ף�Hart & Holmstr��m��2010�������һ��ģ�ͣ�ʹȨ�������þ��к������ã�������������ҵ�Ƿ���ȡ��ͬ�ı������һ����ҵ���ֿ�����ô��һ�廯��ҵ���ܾͲ�����������һ�廯��ҵ����Խ��ⲿ���ڲ���������Ա���������ע���������ǻ�����һ��������������˼�ƣ�Cisco��Ϊ�λ��չ�˹���أ�Stratacom��,����������Ȩ��delegation����Ϊ�����۽��͡�Ϊ�˸���Լ���յ������ṩ��ʵ֧�ţ����ص��ˣ�Fehr, Hart et al��2011�������һ������ʵ�飬�����������й�˾���ݽ����˼��飬������֣��ڱ������£��������Լ�Ը�����Լ����֧�����ã����������µ�Լ���º�������������á�ͬʱ��ʵ��Ҳ�ƺ���������Լ��Ϊ���յ�ʱ��һ������Ϊ����������ǰ��������Լ����ɻ������ͼ��õij�����Ҫ����Լ�����ء�

���ص��˻���ע���벻��ȫ��Լ���յ���ص�������Ҫ���⣺��������Ͷ�ʺͷ���ʽ��Լ�������ڡ���������Ͷ������յ㡷��Hart��2013��һ���У����ؽ�����һ�����м��÷�������Ͷ�ʵIJ���ȫ��Լ����ģ�ͣ�����������������Ӱ����Ͷ����Ϊ���ҵ�Լ���������������ʲ�����Ȩ���ⲿѡ�����ò����ܳɹ�ʱ����û������̸�еı�Ҫ������ͨ����������������Ҫô���ܣ�Ҫô��������ѡ��Ȩ��ʵ��Ͷ�����Ż��������ڷ�������Ͷ�ʼ���ʱ����������Լ�ͻᵼ����ν��ʧ�� ��Ҫ����һ�����յ��������������ۣ���ʱ��Լ���������ŵģ���Ҳ��������º���Ч�����ʲ�����Ȩ���Ը������⣬Ҳ����������¶���Ʒ������á���Լ��Ϊ���յ��˼���ṩ�����������Ͷ���Լ������һ�廯��Ȩ������Ȩ����Ҫ����Ļ�����֮ǰ��ʵ֤�о�Ҳ֧�����ֹ۵㣬���������������ʽЭ����º�����̸���������Ƚ���ϵ����ʵ�����ص��ˣ�Fehr, Hart et al��2015����һ�����ַ���ʽ��Լ���Խ������������֮���ƽ���ԣ�����������յ�δ��������ʱ��������ʽ��Լ��ʱ������һ�����õİ취��

���⣬���ص��ˣ�Hart & Zingales��2015������һʱ�ڻ��ӽ����г������Ե��ӽǶ�GHMģ�ͽ����˷ḻ�����ơ�Ϊ��ȷ�����ͽ��ڻ������������������ϵͳ��ΥԼ ��Ϊ������Ҫ���䱣�ֻ����ʱ����㹻�ij���ծ���ʵ�������Բ����ͣ�Ȼ�����������������ڿع����С�Ͷ�ʹ�˾�Ƚ��ڻ������г������Ե��½�����Դ��ͽ��ڻ�����ɼ���ij�����������γ���ǰ����ЧͶ�ʣ��Ӷ���ɽ��ڻ�������ҵ��Լʱ����ν��ʧ����һ�����ģ���У�������������Ԥ����Լ�����������غ���������������پ�ĸ�����ʱ���������ŵIJ������߿���������ǰ����������Լ���������������ڲ���ȫ��Լ�ͳ��ڲ���ȫ��Լ���ܶ����������ģ����ص��ˣ�Halonen-Akatwijuka & Hart��2015����Ϊ����ͨ��ǩ��չ����Լ��ά�ֳ��õĽ���ϵ��������Ȼ��һ������ģ����չ���о��������ʾ����һ��չ����Լ�У��ڶ�������н������棬��Լ���·������õ�һ�ڵ���Լ��Ϊ���յ���С��г��⡱����ۣ��Ӷ�����չ����Լ��̸�гɱ�����������Ҳ��Ϊ��չ����Լ�����������ܵģ���Ϊ���г��⡱����ۿ����谭��۹������ⲿѡ���ʹ�ã�������Щ�ⲿѡ����Чʱ��������������ʧ�ܡ�

�ġ�����ȫ��Լ���۶Ծ���ѧ���۵Ĺ���

��һ���Դ�ͳ��ҵ���۵ķ�չ��ͻ��

ǰ���Ѿ��ᵽ���ִ���ҵ��Լ���۵��о�ʼ�ڿ�˹�Ľ��׳ɱ������˹����������ͨ��������˾�ľ���ʹ���������ʣ�����г����������ŵģ�Ϊ�δ����Ľ��������ҵ�ڲ����У��ݴˣ���˹�ó��г��ϵĽ��׳ɱ�����ҵ�ڲ��Ľ��׳ɱ��Dz�һ�����������롣�����ľ���ѧ�ң�������ķɭ�����峣�Ƚ���˹�Ľ��׳ɱ�ѧ˵��һ������������������������ȫ��Լ������ܡ���Ȼ��˹��1994����ָ����������Ԥ�ⷽ������ѣ��й���Ʒ����������Լ��Խ����ʵ�ֵĿ����Ծ�ԽС���Ӷ���ҲԽ��Ը����ȷ�涨��Ҫ���Լ�Է���ʲô������ʵ�����Ѿ���ʾ����Լ����������ȫ�ġ�

�������ݻ�����ʷ�������������ص���������IJ���ȫ��Լ����ʵ�����ǶԿ�˹���׳ɱ����۵��ش�չ�������Ĺ������ڽ����˽��׳ɱ�����Դ��ʲô�Լ�ʲô�����˽��׳ɱ������ղ���ȫ��Լ���ۣ�����Լ����ȫʱ��ֻ���ʲ��������߲Ŷ��ʲ�ӵ��֧��Ȩ������֧��Ȩ��ȷ����֮ǰ��˹���׳ɱ��������������Ҫ���⣬���ص��˽�����֧��Ȩ��Ϊ��ʣ�����Ȩ�����Ӷ�ȡ���˴�ͳ��Լ��������˵�ġ�ʣ����ȡȨ��������һ�������ԵĹ��ס���һ���棬���ش���������ָ������ԼΪ���Dz���ȫ�ģ���������Ҫ��һ�����ⲿȨ������Լ�涨����������֤ʵ��ִ�У�����ͳ��ҵ��Լ������Ϊ����������ɾ����˵ġ��������ԡ������µģ�����������ѧ˵����������˵��Լ����ȫ����������ԭ��ͨ���á�����������֤ʵ����һ����ȡ�����������ԡ��������ƶ�����Լ���۵ľ������

��ҵ�����Ͼ���һ����Լ�����ǿ�˹���׳ɱ����۹�����ҵ��ʲô���ó���һ����Ҫ���ۣ�Ŀǰ�ѱ�ѧ���������ϡ���ô����֮���ֵ���һ��������ǣ���ҵ�ı߽��������˹������Ϊ��ҵͨ���Ƚ��ڲ��Ʋ���֯�ɱ����г����׳ɱ����Ӷ�������Щ�����ҵ�ڲ����У���Щ�ͨ���г����У���ʵ�����Ѿ���ij�̶ֳ��Ͻ�������ҵ�ı߽硣������ȫ��Լ������Ϊ��˹�Ľ��û�п��Dz�Ȩ�����ı��ʣ����ص�����Ϊ��ҵ������Ա��֮�����Լ�Dz���ȫ�ģ�������δ����ȷ�涨������ʱ����������ӵ��ʣ�����Ȩ�Ӷ�ӵ�о���Ա�������ռ�ͷ�Χ��Ȩ����������Ƕȿ�������ȫ��Լ���۶�������ҵ�ı߽��������Ҫ���塣

���������ҵ�ı߽�����֮����ҵ��Լ���ۻ���Ҫ������ҵ�ڲ�����Ȩ�ṹ��������⡣�����պ͵�ķ���ģ�Alchian & Demsetz��1972�����Ŷ��������۲����˹㷺Ӱ�죬���ǿ������Ŷ����������е�͵�����⣬���ͨ�������Ȩ����������⣬�Ӷ�����͵������ʵ���ϰ�������ҵ�ڲ���Ȩ�ṹ�İ��š�������һ���۲����ܽ���Ϊ������ͨ����Լ������������Եļ�����������ʧ�ܡ����Ű����պ͵�ķ���ĵ�˼·�����ص���ͨ��GHMģ����Ϊ�Ŷ��������۱�������Ȼ��������Լ��ȫ�ԵĻ����ϣ�������Լ������ȫ����������Ȩ�ṹ�ķ���������Ч�ʡ�����һ���濴������ȫ��Լ�����ƶ��˴�ͳ��ҵ��Լ���۹��ڲ�Ȩ�ṹ�����Ľ�����

������˵�����ص���ҵ����ȫ��Լ����ʵ���Ͼ���һ�ֲ�Ȩ���ۣ���֮ǰ���ŵ��������ѧ���İ�����������ķɭ����ֵĽ��׳ɱ����۾��С����Ž��ֶ������Ĺ�ϵ����ͬ�Դ�ͳ�ƶȾ���ѧ�е���Լ���������ش��ƶ����á��ڹ��ز���ȫ��Լ����֮ǰ������ѧ��û��һ��ϵͳ���IJ�Ȩ���ۣ�������һ���ӻ���ԭ���Ƴ��IJ�Ȩ���ۡ���˹�Ľ��׳ɱ����۽��ṩ�˹��ڲ�Ȩ���۵�һϵ�в²⣬ȱ�����ۻ����;���֤�ݣ�������ȫ��Լ���������ڿ�˹�²�Ļ�����������һ���ش�����ͻ�ơ�

����������������ѧ�������ҪӰ��

�ԴӲ���ȫ��Լ���۵Ļ����������ȷ�������������۾���������������ѧ�Ĺ�ע�������㷺Ӧ���ھ���ѧ������֧����Ϊ��֯����ѧ����˾���ڡ�����ó�ס�������ѧ���������Ҫ���¹��ߡ�

����֯����ѧ������ȫ��Լ���۵�Ӱ����Ҫ��������ҵ��ܺ�����Ʒ��档��ͳ��֯����ѧ�������ҵ��ܺ��Ƶ��о��������ӽǣ����ò����ۣ�����ͨ��ר�Ƴɱ�������ɱ�Ȩ����ӽ���Ƽ���������ʵ�����Ż���������ҵ��Լ����ȫ�ԵĴ��ڣ���ҵ�߽��ʶ���Ϊ��ܺ��������Ҫ�����һ����Ҫ���⣬��ͳ������ʵ����Ч��ѡ����ִ�����Ӷ����µ�Ч��������ܸ��ܡ�����ȫ��Լ���۶���֯����ѧʵ����ҵ��ܺ�����Ƶ�һ���ش����ǣ�ͨ��ʣ�����ȨԼ����ҵ������Ա��֮��Ĺ�ϵ���Ӷ��Ը��õ�������ҵ�߽��������Ҫ�ƶ����á�����������ϣ���ҵ��֯��ܺ��ƵĿ����Ա߽��������ͨ������ȫ��Լ���۵õ�����Ч�Ľ����

�ڹ�˾����������ȫ��Լ�����ǽ�����Լ����ȫ��������ҵ������Ϊ�Ļ��������ڹ�˾������Լ���о�Դ��ծ����Լ����ɶ���ծȨ��֮��ij�ͻ���⣬������Լ���۴���ȫת����ȫ�����ǶԹ�˾������Լ�����ʲ����˱Ƚϴ�����顣���أ�Hart��2001����ָ������������Լ�������ʱ����������ʱ�������֮����к��ֽ������ۡ������������Ժͻ�����������Ĵ��ڣ���˾������Լ��������ȫ������������£�������Ϊ������Ϊ��Լ��֮��IJ��ĺͽ���������˵������ȫ��Լ����Ϊ��˾�������������ҵ�ʱ��ṹ��������Ϊ�ķ����ṩ��ո�µ��ӽǡ�

�ڹ���ó��������ȫ��Լ���۲��ش�����ҵ�ĽǶ������ͺ�Ԥ��ó����������Ҫ�������������棺һ�Dz���ȫ��Լ������չ����ҵ��Ʒ�����������ۣ����Dz���ȫ��Լ���۶���ҵ���������FDIѡ���Ӱ�졣����ǰ�ߣ����ʽ�������Լ�IJ���ȫ�����谭���������������Ϸ�ɢ����Ҫԭ�����²�Ʒ���ڵij��֡����ݹ�˾��Ȩ���۹���ʣ�����Ȩ�����۹۵㣬����ó�������һЩѧ�߿�ʼ�о���ҵ���������빫˾�߽����⣬�Լ���Լִ�жԱȽ����Ƶ�Ӱ��ЧӦ�����ں��ߣ�����ȫ��Լ���۵�GHMģ�ͱ��㷺��Ӧ�õ�����Ҫ���������켰��Ʒ���ʵ�¢�Ͼ���һ�����ó��ģ���У���ͨ��ʣ�����Ȩ��һ�ӽ���Ч�ؽ�ʾ����ҵ���������FDI������

�ڷ�����ѧ������ȫ��Լ���۵�Ӱ����Ҫ���ڸı��˺�ͬ����˼άģʽ�����ڲ���ȫ��Լ��ʱ���ȳ������ݸ��ӣ�����������ҵ��֮֯����������ص���Ϣ���Գ����⣬��ͬ���������ƶȾ�ֵ�ý�һ�����ã����ȣ����ں�ͬ����ƶȣ�Ӧ�����Լ������ѡ��Ȩ���������������棬ͬʱ���跨��һ�������ɲ���Ȩ����Σ���Ӱ����Լ���е��ⲿ�����仯ʱ��Ӧ������Լ�����������ͬ����Ҳ�Ƕԡ���ͬ�������ء�ԭ���һ�ֻ��ͣ��������ڼ�ֲ����ԵĻ����ϣ���Ҫ���óͷ���ΥԼ�������ȫ��Լ���۹�עʣ�����Ȩ��ʣ����ȡȨ�ķ��䣬�����Ͷ���ͬ�����ֵø�Ϊ���ԡ�

�塢����

��Ϊ����ȫ��Լ���۵Ŀ�����֮һ�������������Ǹ�������������֮һ��ͨ�������˹�����¶����˵ĺ��������ǽ���ҵ��Լ���۴ӿ�˹ʽ�IJ���η�չ�������ٺ͵��������ӣ�Bolton & Dewatripont��2005����˵�ġ����Ρ�������˵�����˲���ĥ��ľ��ס�����Ϊֹ�����ص��˴����IJ���ȫ��Լ����������ҵ���۵��ȵ��ǰ�ء���ǰ�������������ڿ�˹���׳ɱ�ѧ˵�Ļ���������ʵ��������ͻ�ƣ�һ���á�����������֤ʵ�����桰�������ԡ����Ͻ��ػش���Ϊ����Լ�Dz���ȫ�ģ������á�ʣ�����Ȩ��ȡ����ʣ����ȡȨ������һ����չ�˿�˹������ҵ�߽���۶ϣ�����ͨ����Լ�IJ���ȫ�Խ�������ҵ�ڲ�����Ȩ�ṹ���������䡣����������������ȫ��Լ������˴�ͳ��ҵ��Լ���ۣ���ǿ�������ϵĽ���������1995����ʽ������������������ȫ��Լ�����ѱ��㷺Ӧ���ھ���ѧ�ĸ�����֧����Ϊ��֯����ѧ�����ξ���ѧ����˾���ڡ�����ó�ס�������ѧ���������Ҫ�������ߡ�

��Ȼ���ص��˵IJ���ȫ��Լ����ƾ�����ǿ�Ľ������������õ��Ĺ㷺Ӧ�ã�������Ϊ�Dz���ȫ��Լ���Ȩ���۵ı�������ʽ��������Ӧ�ÿռ���Ȼ�ܴ�Ҫ��չ�ĵ�·��Ȼ������������ر������ݽ�����˵�������۵����ƿ��ܡ����ٻ���Ҫ20�ꡱ���Ͳ���ȫ��Լ���۵ķ�չ���ƶ��ԣ�������������Ҫ����һ����Լ����ȫ�Ե����ۻ�������Ȼ���ص�������1999��ͷ��������ڲ���ȫ��Լ�Ļ��������ģ���������Ǵ�ģ�ͽ�������������������еĻش𣬶��ҹ���������Ĵӡ�����������֤ʵ����������ԼΪ���Dz���ȫ�����������Դ������飬��˹�����Լ����ȫ�Ե����ۻ���ȷʵ���кܳ���·Ҫ�ߡ����ǹ�����ҵ����Ȩ�Ϳ���Ȩ����ʱ�IJ�Ȩ���⡣����Ϊֹ��ѧ������δ�γɹ��ڸ������Ȩ�����ۣ�����������ʲô�������ҵ��ȨӦ�÷��룬���ŵķ��뷽ʽ�ͽṹ��ʲô����ʵ�ϣ������й�������ת�쾭������ԣ���һ�����������ʵ���塣�����ҹ��ƻ��������ƵĽ�����г����õ����뷢չ����һ�����Ƶ������ƽṹԽ��Խ������Ӧ�ִ����÷�չ���������ҵ�ĸ�����ü�ޡ�վ����ҵ����Ȩ�ṹ�������ϣ�������ҵ�ĸ����ٵĺ���������Dz�Ȩ�ṹ�����½綨��һ�����ܵķ����������ȵ����������ƹ��ɣ�����Ҫʵ������Ȩ����Ȩ�뾭ӪȨ�ķ��롣����һ�ӽ�����������ȫ��Լ����������й�ʵ��������Ƚ�ϣ�����Ҫ����ǰ�С�

�ο����ף�

Alchian, A.A. & H.Demsetz(1972), ��Production, information costs, and economic organization��, American Economic Review 62(5):777-795.

Bolton, P. & M.Dewatripont(2005), Contract Theory, The MIT Press.

Fehr, E., O.Hart & C.Zehnder(2011), ��Contracts as reference points-experimental evidence��, American Economic Review 101(2): 493-525.

Fehr, E., O.Hart & C.Zehnder(2015), ��How do informal agreements and revision shape contractual reference points��, Journal of the European Economic Association 13(1):1-28.

Grossman, S.J. & O.Hart(1986), ��The costs and benefits of ownership: A theory of vertical and lateral integration��, Journal of Political Economy 94(4):691-719.

Grossman, S.J. & O.Hart(1987), ��One share-one vote and the market for corporate control��, Journal of Financial Economics 20(1-2):175-202.

Halonen-Akatwijuka, M. & O.Hart(2015), ��Short-term, long-term, and continuing contracts��, NBER Working Paper No.21005.

Hart, O.(1975), ��On the optimality of equilibrium when the market structure is incomplete��, Journal of Economic Theory 11(3):418-443.

Hart, O.(1989), ��Bargaining and strikes��, Quarterly Journal of Economics 104(1):25-43.

Hart, O.(1995), Firms, Contracts, and Financial Structure, Oxford University Press.

Hart, O.(2000), ��Different approach to bankruptcy��, NBER Working Paper No. 7921.

Hart, O.(2001), ��Financial contracting��, Journal of Economic Literature 39(4):1079-1100.

Hart, O.(2009), ��Hold-up, asset ownership, and reference points��, Quarterly Journal of Economics 124(1): 267-300.

Hart, O.(2013), ��Noncontractible investments and reference points��, Games 4:437-456.

Hart, O., A.Shleifer & R.W.Vishny(1997), ��The proper scope of government: Theory and an application to prisons��, Quarterly Journal of Economics 112(4):1127-1161.

Hart, O., E.Fehr & C.Zehnder(2009), ��Contracts, reference points, and competition: Behavioral consequences of��the fundamental transformation��, Journal of the European Economic Association 7(2-3):561-572.

Hart, O. et al(1997), ��A new bankruptcy procedure that uses multiple auctions��, European Economic Review 41(3-5):461-473.

Hart, O. & B.Holmstr��m (2010), ��A theory of firm scope��, Quarterly Journal of Economics 125(2):483-513.

Hart, O. & J.Moore(1988), ��Incomplete contracts and renegotiation��, Econometrica 56(4):755-785.

Hart, O. & J.Moore(1990), ��Property rights and the nature of the firm��, Journal of Political Economy 98(6):1119-1158.

Hart, O. & J.Moore(1994), ��A theory of debt based on the inalienability of human capital��, Quarterly Journal of Economics 109(4):841-879.

Hart, O. & J.Moore(1995), ��Debt and seniority: An analysis of the role of hard claims in constraining management��, American Economic Review 85(3):567-585.

Hart, O. & J.Moore(1996), ��The governance of exchanges: Members�� cooperatives versus outside ownership��, Oxford Review of Economic Policy 12(4):53-69.

Hart, O. & J.Moore(1998), ��Default and renegotiation: A dynamic model of debt��, Quarterly Journal of Economics 113(1):1-41.

Hart, O. & J.Moore(1999), ��Foundations of incomplete contracts��, Review of Economic Studies 66(1):115-138.

Hart, O. & J.Moore(2005), ��On the design of hierarchies: Coordination versus specialization��, Journal of Political Economy 113(4):675-702.

Hart, O. & J.Moore(2007), ��Incomplete contracts and ownership: Some new thoughts��, American Economic Review 97(2):182-186.

Hart, O. & J.Moore(2008), ��Contracts as reference points��, Quarterly Journal of Economics 123(1):1-48.

Hart, O. & L.Zingales(2015), ��Liquidity and inefficient investment��, Journal of the European Economic Association 13(5):737-769.

��˹��1994�������������ƶȽṹ�����뱾��ʢ�顢����У�룬�Ϻ�������ꡣ