2019���44��(�ܵ�1932��)��������2019��6��28��(������)

[��������ó�������ӣ�Ͷ�ʴ�����Ӳ��ף��������ٷŻ��ı����£����ѳ�Ϊ�ǡ����������Ļ�����ͨ�������𱬵ġ�618�����Ϲ���ڣ����Ǵ���Ҳ���������ѵ�DZ�����±仯��]

���ѳ����±仯

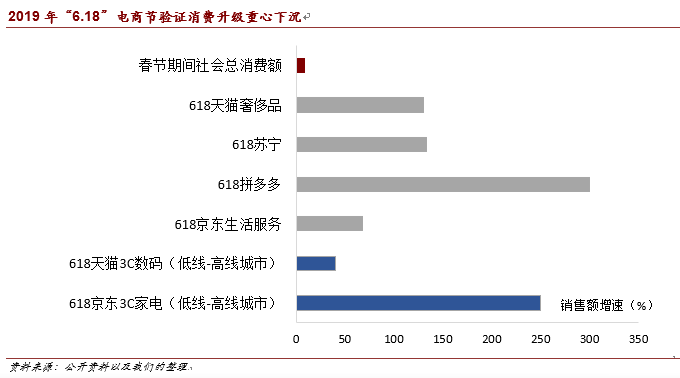

����������ƽ̨�ٰ�ġ�618�����Ϲ���ڣ���һ�����������Ƕ��й����ѵ�DZ���������±仯�Ĺ�ע��������������ʾ���������ƽ̨��¶�Ľ����������ֲ�ͬ�̶����������У�������2019��6��1��0�㵽6��18��24�㣬�ۼ��µ�����2015��Ԫ����ȥ��ͬ������26.57%����è618�ڼ䣬�ϰٸ�������Ʒ�Ƴɽ�����ȥ��˫11���ɽ�����Ʒ�Ƴ���110�ң�������6��1�յ�18����6�㣬ȫ����������ͬ������133%��ƴ��ඩ����ͻ��11�ڱʣ��ɽ��ܶ�ͬ����������300%����������618������ڡ����ܽ�101���ӣ����۶�ͻ��ȥ�ꡰ618�����ա��ۺϸ�·���������ݱ�����ʾ�ģ������������������³����±仯��

���ȣ���������������������ȥ���꣬����������������̨�ף����������������Ʒ���������������г������ѽ���������Ҳ�������ӡ���ʵ���ϣ������Ǵ�ȥ�ꡰ˫11�����ǽ��ꡰ618��������������������������Ŀǰ���������Ϊ���������ơ��Խ��ꡰ618��Ϊ����������618���ڼ䣬3000Ԫ����ɨ�ػ����ˡ��������ȳ������Ʒ�ɽ���ͬ������200%���ϣ�2000Ԫ���ϸ߶������������Ʒ�ɽ���ͬ�������ߴ�220%��������ɡ�����������ϴ���ܵļ���ϴ����ɽ���ͬ������500%������·����6��18��ǰ1Сʱ������ȥ��ͬ�ڵ�27��������èƽ̨�ݳ�Ʒ��������Ʒ�Ʒ������ɽ���ͳɽ���������������130%�����Ρ�ţ�ŵȸߵ�ʳ�ļ�����߶���Ʒ�������پ�ǰ�������ʵ���������������105%��65�������ϴ����ʵ����������ߴ�211%�����ű�������77.8%����ϴһ�������97.6%��������ȫ�������ܻ�ӭ������Ʒ������������������������Ƶ�����Ǻ͵綯��ˢ��Խ��Խ�������֤�������������������������ճ�����ķ������档

��Σ������³������������ܼ����г�Ϊ��Ҫ�����㡣һ�����߳��������������������ĵı����£����������ܼ����г�Ϊ����������Ҫ�����㡣���磬ƴ��ࡰ618���ڼ��н�7�ɶ��������������³��У��������ߵ�һ���ۼ�6.58��Ԫ��������������999Ԫ���������8��Сʱ֮�ھ�֧����70��Ԫ���ݹ��������������߳��к���塣������618���������³��г�Ϊ�������������߳��мҵ�ɽ���ռ�Ƚ�6�ɣ�ũ���г�55Ӣ�����ϵ�������ռ�ȳ�50%���Կ��źͶ��ű�������ռ�ȳ�40%����è�ۻ���ƽ̨�����г��µ����ͬ��������ȫվ2�����������߳��й����û��ͳɽ���ͬ������������100%��ǧԪ�ܲ�������1Сʱ��������ƽʱȫ��4��������������С�����ꡱ����ռ���߳ɡ������ݱ���ӳ���������³����г��ľ�����DZ����

�����¸ߵġ�˫ʮһ������618���ɽ����һ���淴ӳ����Ȼ��������ѹ�����������������������³��˳��£����������г���ȻDZ����������˰��˰���߶Ե��ܼ�������������ļ������ø�Ϊ��������һ���棬��������ƽ�ȽϿ�������Ҳ���ֳ������ھ��������а�����Խ��Խ��Ҫ�����ã����ѶԾ���������������������ǿ��չ��δ�������ż�˰���ѡ����������Ⱥ��������ͷţ������°����������ݻ����½�����������ά��ƽ�ȽϿ��������Գ�����ͷ��ز������Ծ��õ�����ѹ����

����������������ת��

FT������ר���������������������˵����ȥ��4�����������й���������ܶ�����ٳ������Ե����С���Ȼ5�������������4��������ů������������ָ���������������̬�ƣ���������Ը����ȴ��2��֮��������������С�����Ϊ����ǰ������������Լ���й����ѵ�������

һ��DZ���������������»��������г���������������

����Ϊ��2008�������й�������ʵ��������̱仯�����ṹ��������Լ֮��DZ�������������»�������Ŀǰ�ѽ���6-7%�����䣻������˾�����г��������������У��������������ƺ����Ա��⣻��ȥ�������ⲿ�����ľ�仯����һ���̶���ǿ�����������ơ��ڴ�����£������߶����г������������½���Ԥ���Ѿ��γɣ�������Ϊ֮�¿�����������Ԥ���Դ�����ٵ������ѡ�������ʾ����������2018�°������������߸ߣ����ڻ����������ۼ�������ȥ���ļ���Ϊ56.5%������һ����Ҳά����42.2%�ĸ�λ������ȥ������һ����һֱ��20%���ڡ�

�ڶ��Ǿ�ҵѹ��̧������������

һ���ȳ���������������֧��ʵ���������Ƴ��������Եķֻ����������ٽ�ȥ���ļ���������������֧���������һ���½�0.5���ٷֵ���4.1%������������������Ը֮�������ֳ��ı��룬���������ߺܿ����µ����������������������һ�����ǡ�

������������������ȴ������ǰ��ҵѹ����������̧�������磬5��PMI��ҵ�����ʷ�µͣ�����ҵ��ҵ��Աָ��Ϊ47.0���������½�0.2����������ҵ��ҵ�ù������䣬������ҵ��ҵָ��Ҳ����λ���ٿ������¡��й���ҵ�г�����ָ����CIER��һ����Ҳ�������»��������߳���һ�������нϿ죬��С��ҵ����Ӫ��ҵ����ʹ��ڵ�λ��������ҵ��λ���У����⣬�����Ž��ڵIJ�Ա������������ҵ��ҵ������һ���������´졣��ҵѹ������������ˡ����Ķˣ��Ծ������ѵ�Ӱ�첻�Զ������Ⱦ�ҵ�ʹ����ѽ���һ�����ڵĿ��⡣

���Ƿ��ز����س�̬��������˳����Ƹ�ЧӦ��ˮ

���ǰ������ָ����2015-2017���й������з����ձ����ǣ�������Ļ��һ�������������һ���ߵ���ͷ��֮�⣬�����߳��з���Ҳˮ�Ǵ��ߣ��з�һ���ջ��������IJƸ�ЧӦ������Ĵ̼�����������Ϊ������2016���°����������ס���������������ز�������̬�������䲢δ������ѹ�����ٴη��ɣ��������������Ļ��һ�Ҳ��ʼ�˳������ݲ��������������ݣ�2019��ȫ���ﻧ�����콨��ƻ���Ϊ285���ף��Ϲ�ȥ���������ն��PSL�����������Ҳһ·���С�

����֮�£������귿�۵�����ƽ�ȡ���Ԥ�ڷ��۳��ڱ���ƽ�ȵ�����£������Ÿ߸�ծ�ʶ������ѵļ���ЧӦ��ʼ���֣���Ʒ���������������Ҿߡ��ҵ硢���ĵȵز�������������2016���°������ʼ�������У����ƴ���һ�¡�

�ڷ���������������Լ�����������غ���Ҳ������µ������㣬�Լ�Ӧ��˼·��

��������DZ���Դ棬�����������Ʋ���

����Ϊ������ũ�����ڵ�������������DZ�������ݱ��������������سǾ����������������Ѹ�٣���Ծ���ѳ���һ���߳��С���ũ����������DZ������Ӿ��ܶ�������������ʼ�մ��ھ��࣬��ũ�������˾���֧���������ٳ�����ڳ��������������С��Ȼ����ũ��������������ӣ����⣬������ࡰ��ũ���Ż������Լ���������������»���Խ��Խ���ũ��ѡ�����ͽ���������ũ��ѡ��ͽ���ռ����������2018��ȫ����Χ��ѡ��ʡ�ڴ�ũ��ռ�ȴﵽ56%��ũ�����ѵ��˿�����Ҳ��Ϊ������

�������������������ռ䲻�ݺ��ӣ�����ΪƷ�ʻ����߶˻���������Ѹ�١����磬����Ҫ���о�Ժ��ͳ�ƣ�2018���й�ȫ���ݳ�Ʒ���Ѷ�ͬ������7%��1457����Ԫ��ռȫ���ݳ�Ʒ�г���42%����ȥ5��ũ�����Ľ�ͨͨ�š������Ļ���ҽ�Ʊ�����֧������ռ��Ҳ�����������˾�����֧�����ѵ����ٳ������ڳ������

�����������ڽṹ�Ըĸ�

����Ϊ���������������ѵ�������Ȼ����������ߣ�����ʵ�ü�˰���ѡ���ҵ�����Լ���������Ʒ�������ѵ�ֱ�Ӵ̼����ߵȣ����������ٷ���̨�ĸ������Ѵ̼���������������������˰���ѵ�Ч��һ���̶���Ҳ�������Ͼ��������Գ壬����������Ҫ����͵ط���̨�������ȵ������ڵ������ߡ�Ȼ�������ڵ���������ֶοɽ�һʱ֮�ʣ�ȴ���dz���֮�ƣ��й����������ij���ת������Ȼ���ڽṹ�Ըĸ

һ���ھ���ˣ��Ӵ�����������ȣ����������ڿ�֧������ˮƽ����ǰ��������˰�ĸ���ش�ʩ�Ѿ���أ�����������˰���й�������Ⱥ�����ϵͣ�����������ȴ�ʩ�ܹ��ݼ����������ޣ����������δ���ܵ���˰���������ǵ��������Ͻ������һ���ռ䣬Ӧ�����ƶ��籣���ʽ��͵���ش�ʩ��أ��������˰���ѵĻݼ���Χ�����������г��ڿ�֧������ˮƽ��

��������ҵ�ˣ��Ӵ���ҵ�������������ȣ��ȶ���ҵԤ�ڡ�����ʷ�����������ҵˮƽ�������Ե�˳�����ԣ���������ѹ���Ӵ�ʱ����ҵˮƽͬ���ߵͣ�Ԥ��2019���Ͷ����г����ܳ�ѹ������δ����ҵ״̬������ˮƽ�IJ�ȷ����������������Ӱ�����������ġ������ʩ�ϣ��ؼ�����Ϊ��ҵ�����������ģ�ļ�˰���ѡ�

���Ǽӿ��ƽ�ũ�����ظĸ��ּ�����������DZ�������磬�����ӿ��ҵ�������������ƺ�¢�ϣ��ṩ������������������Ҫ�ĸ�Ʒ�ʷ�����������������ʵ�ü�˰�������⣬�����ƽ�ũ�塰����ء��ĸ����ũ��Ʋ������롢�ظ����������մٽ����ѣ�ͬʱ�ӿ��ƽ��ء����硢��������ѻ�����ʩ�������������Ľ��衢ɨ������������ѵ������ϰ��ȴ�ʩ��������Ҫ��

��⡰������ۡ�

FT��������������һƪ�ɳ�ʵ��Ǯ�ǿ�д����������������ֽ��й�����DZ�����ڽṹ�ϵ��¾ɴ��䡣��ǰ�������������ǽ��ԡ��ṹ�Եģ��ཫ���Žṹ�������߽���õ��������ơ�

������Ϊ��2019���ϰ��꣬�й��������������˷ѽ�ġ�������ۡ���һ���棬������������������Ը��������ȶ�������£���������DZ��ȴδ�ܶ���Ϊ����֧����ǿ����������һ���棬������Ը�봢����Ը�ġ����ΰ塱��ϵ�������ڣ����߳����˺�����ͬ��������

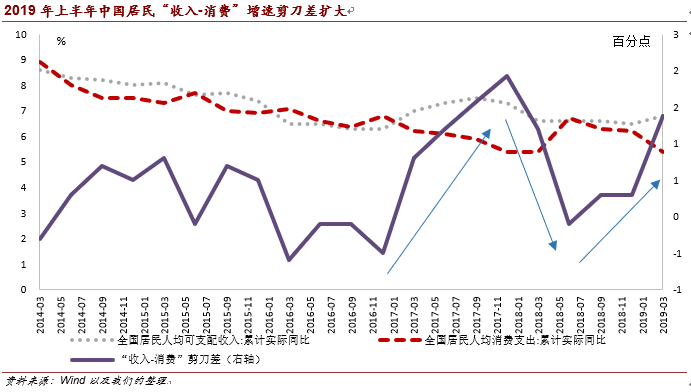

ͨ����⡰������ۡ���������Ϊ���й�����DZ�����ڽṹ�ϵ��¾ɴ��䡣��ǰ�й�������������������Ѹ���³���������ҵ̬�������ṹ����������Ҫ��ȴ��δ��Ӧ��һ�仯������������DZ��δ�ܳ���ͷţ����ɶ���ȴ�������ˣ������������������巢�����ɴˣ���ǰ�������������ǽ��ԡ��ṹ�Եģ��ཫ���Žṹ�������߽���õ��������ơ��°��꣬������������ߵ��Ƴ��Լ��г������Ļ���ת�ͣ������������������º�̧������Ϊ�����������»�ʯ��

�й��������ϡ�������ۡ�

һ����ԣ����������ǿ��ȡ��������Ҫ�أ�һ������������������Ǯ����������������Ը������Ը�⻨����

����һ���Ƕȿ��������ġ�������ۡ�������Ϊ��������Ը�봢����Ը�ġ����ΰ塱�������ڡ���ѧ��������������Ը�ʹ�����Ըʼ�մ��ڴ����˳��������ϵ���ع˽������ݣ���һ��ϵ���й����������г��ڴ��ڡ����磬2015-2016�꣬���ھ�������ѹ���Ӿ磬���������»�����������Ը������2017-2018��һ���ȣ������ھ���ǿ�Ƹ��գ������������У���������Ը�»������ǣ���2018���ļ���������һ�����ΰ塱��ϵ���߸���������Ը�ʹ�����Ը������Я��������������һ����ĺ������ͣ��ܿ�����������������Ըδ�ܵõ���Ч������ͷţ�����������ת��Ϊ�˴�����Ϊ��

��������ۡ�Դ���¾ɴ���

����Ǯ��+Ը�⻨������������DZ�������ⲻ��ζ��DZ���ܹ�˳��ת��Ϊ���������������DZ���ֽ����������Է��֣���2017�꿪ʼ�������������Ը���������У�2019���ϰ������л��䣬�����Ծ��ڸ�λ���������Ʒ������Ը�����������У���2019���Ѿ�������ʷ�ȡ�

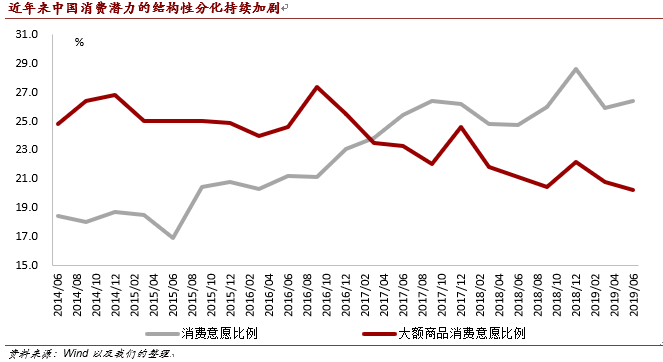

��һ����������й�����������������ڴ��ڽṹ�ϵ����Ͻ��档��һ�����������ľɲ��֣������ڴ����Ʒ���ѣ���Ҫ���������ߵ���Ʒ����Ϊ����������������������²��֣����������������³����Ӹߵ�����Ʒת���е�����Ʒ����һ���߳���ת����߳��к�ũ�������������ָ��ķֻ���֪���й����������²��ֵ���Ը������ǿ�����ɲ��ֵ���ԸѸ���»�����֤����������Ĺ۵㣺��2019��Ϊ��㣬���������������³�������Ϊ������������Ҫ��������

���ǣ���ǰ�Ĺ����ṹδ�ܼ�ʱƥ����һ�ṹ�Ա仯��һ���棬������˥��������2015��̼����ߵ�֧���Լ���������������ͨ�����ߵ����ƣ��������ѹ���������ڵײ���ͬʱ�������ĸ��ƴ�Χ����������ҫ�Եĸߵ����ѡ���һ���棬�������ޡ���������ҵģʽ���������䡢���׳ɱ�����Ϣƥ������أ����������³���DZ��δ�ܳ���ͷţ�ҵ̬���������С��㡱������桱����������Ϊ��2019�꣬����������ͳ����ҵ̬�Ĵ������ѱ��ֲ��ѣ��ƽ������������״ν�����λ��������8.5%���������»�Լ1.7���ٷֵ㡣�෴����6.18�����̽�������80��-00�������Ⱥ�����߳��е����г����Լ�ֱ�����������ƻ���Ʒ������������Խ�������������أ�ʵ�������Ѷ�ı���ʽ������������������ԭ���¾������Ľ����γɹ���Ŀյ��ڣ���������Ѷ����Ľ��Բ��㡣

˫�������ͷ�����DZ��

��ȫ��������������ó��Ħ���������ȫ���յ����ǣ��й��������Ĵ�����ת�������Ϊ��Ȼѡ���й������������˿ں����Ĺյ���ʱ��Ӹܸ˵����ޣ�����������Ҫ��Ͷ��ľ�·����άϵ���������Ĵ�Ͷ���л������ѳ�Ϊ�����������������ڵ�ǰ���ṹ��ȥ�ܸˡ�����ҡ�����������£��������潫��Ϊ�����롰�������������ص㡣

2019���°��꣬�����������������γɺ�������һ�����������ͷš�˳Ӧ���������³������ƣ���һ�ֵĻ������������������Ƶ��߳����Լ����������������ѻ�����ʩ����ͨ�����������õ���������ͬʱ�������ƽ����繫��������Ȼ����ɴ˼������ö�ҽ�ơ��������ȷ������ѵ�����������һ�����ཫ���쵱���¾�ҵ��������ó��Ħ��������������ҵ��ҵѹ������һ����ʵ���������������ڶ����������������ʧ������DZ������ͷ�֮ǰ���ʶȱ����ɶ�����Ȼ��Ҫ�������������ڡ����ʩ�ߡ��Ļ����ϣ��°�����Ƴ���������������ҵ�ȴ������Ʒ�IJ������ߣ������������������߳���ǰ�ȡ�����������II�ͺ�I�ʹ�����仧���Ƶķ����Ͻ��ӿ���أ�ͨ���ٽ����ͳ����裬������ס����������ص���Ʒ��������

���ѻ�ů�������ʻ���

���ڶ��й���������ۡ��IJ�⣬��λ�����������������жϡ����ȣ��°����й��������������ºͻ�������ǰ�������������ǽ��ԡ��ṹ�Եģ��ཫ���Žṹ���������߽���õ��������ơ��°��꣬�����г��ṹ��������������������ߵij�̨���й�����DZ�������õ��ͷţ�ȫ���������Ʒ�����ܶ����������ﵽ8.5%��

��Σ����������³�������ṹ�Ի�����һ�Ǵ����������𣬸��Լ۱ȵ��е�Ʒ�ƣ�������ʵ�ֽ�������Ĺ���Ʒ�ƣ�����ӭ���Ͽ����������ǵ��߳��к�ũ���������٣������Ӧ�����������ҵ������ø���ԣ�ķ�չ�ռ䡣���Ƿ������ѳ����������������֡����Ρ���������������������ҽ�����ݵ����Ѵ��ཫ�����������ܡ�

������ʡ����������������������������������Ǵ�ǰһϵ��������ָ�����ʱ��г��Ǿ��á����ʡ�������������������������á����ʡ��ڣ�������������ȳ�Ϊ�г����ٵ���֧�����°��꣬�����������������ٵĻ����Լ��ṹ���������֣������������̺��ľ��á����ʡ����������������г�ӳ�䡣 ���꣩

�������Ƹ��ٱ���ÿ��1��5�������������ݾ����Թ������ϣ���������������۵����������ο�����

�����������룺����塢��٥�ǣ����α༭������壩

2019���44�ڣ��ܵ�1932�ڣ������������������� 2019��6��28�գ������壩

��ַ������������̳��С��2�š������������������� E-mail��tsg-jjs@cass.org.cn

�й�����ѧԺ�����о��������������������������� kingwyf@163.com

�ʱࣺ100836

�绰����010��68034160���������������������������� ���棺��010��68032473