2019���50��(�ܵ�1938��)��������2019��7��19��(������)

���ٷŻ���ʿ���

[�����������ϰ������������ֵͬ������6.3%�����ж���������6.2%���������ٷŻ���1992���м�¼��������͡��г�������Ϊ���������й��������������Ǵ�����¼�����������Ͽ����н�һ���ıʿ��ɣ���Ӧ�����д��ģ�Ĵ̼��Դ�ʩ��̨��]

������GDP����6.2%

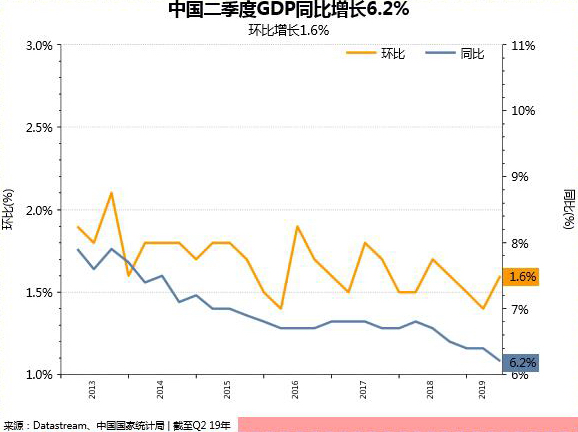

����ͳ�ƾ�7��15�չ���2019���ϰ�������������ݣ������ȹ���������ֵ��GDP��ͬ������6.2%���ϰ���GDPͬ������6.3%��

ͳ�ƾֱ�ʾ���ϰ�����������ں������䣬��������ƽ�������н�̬�ƣ���ҲҪ���������⾭���������ɸ����Ͼ���ȫ�����������Ż����ⲿ��ȷ�����ȶ��������࣬���ڷ�չ��ƽ�Ȳ���������Խ�ͻ�����������������µ�����ѹ����

·��ý��ע��������ȵ�GDP��������1992���м�¼�����ļ���GDP���ֵ���վ����ŵ�ý����Ϊ������ó��ս�����Ͷ�������������ڳ�����ó��ս��Ϊ��ѹ��Ͷ�ʺ����Ѿ�ή�Ҳ���

�ϰ������������У����ѵĹ�������60.1%���ʱ��γɵĹ�������19.2%������ͷ����ڵĹ�������20.7%���վ�������Ϊ���й��ϰ����������Դ��������趨�ġ�6-6.5%��Ŀ�귶Χ�ڣ��������ȹ۲�4-6�µ�������Ϊ1.6%����1-3�µ�1.4%�������٣�����ѻ������ٻ���Ϊȫ�������ʣ���Ϊ6.5%���ң���������ʵ�ʸ��ܵ�����������Ϊ8.3%����1-3�£�7.8%�����Ҳ�������١�

���ݹ���ͳ�ƾֵ����ݣ��ϰ���̶��ʲ�Ͷ��ͬ������5.8%���������Ͷ��ͬ������5.7%���ϰ���̶��ʲ�Ͷ���ۼ�ͬ������5.8%����������1-3�£�6.3%����ȼ��٣�6�·ݹ�ģ���Ϲ�ҵ����ֵͬ������6.3%���ϰ�������Ϊ6%���ϰ���ͬ������6.0%�����ٱ�1-3�£�6.5%������0.5���ٷֵ㣻6�·��������Ʒ�����ܶ�ͬ����9.8%���ϰ�������ͬ������Ϊ8.4%����1-3�£�����8.3%������������١�

6�·ݹ�ҵ��Ͷ�ʺ����ۻ��ȷֱ�����0.68%��0.44%��0.96%��6�·�ȫ���������ʧҵ��Ϊ5.1%��5��Ϊ5%��31������г������ʧҵ��Ϊ5%����5�³�ƽ��

�վ����ŷ���ָ������ģ���Ϲ�ҵ����ֵ�����Ͱ뵼�������ή�Ҳ���������2018���ļ������յĶ����˰������Ӱ�죬���ڲ�Ʒ�������Ż������ϰ��귿�ز�Ͷ�ʱ��ּ�ͦ��������ҵͶ�ʵ��ԣ���Ϊ���ô̼��ٴ�֮һ�Ļ�����ʩ��������4.1%�����ٲ�δ��������ȫ�������˾�����֧�������ϰ���ʵ������5.2%�����ٱ�1-3���½�0.2���ٷֵ㣬����ҵ�����ԣ���Ա�͵��յ���Ӫ��ҵ�������ӣ������ߵĽ�Լ��ʶ��ǿ��

��������ʱ��������Ϊ������ͷ6���µķ��ز�����Ͷ�����ٷŻ���10.9%�����֮�£�����ͷ5���µķ��ز�Ͷ������Ϊ11.2%��ǿ���ķ��ز��������ڽ���4�°��������˾��ã�������ҵ�ڽ���ڶ�����ʧȥ��������ͷ������һ���ؼ��������������ء�������ҵ�ı��ָ�Ϊǿ��������6���й���ģ���Ϲ�ҵ����ֵͬ������6.3%�����֮��5�µ�����Ϊ5%��6�·ݵ�������������Ϊ9.8%����5�·ݵ�8.6%��������������һ��������ܵļ���������������Ȼǿ�������������ڵڶ�����ά��ǿ������Ϊ��ʳƷͨ����Ȼ��Ϊ�º͡�

���������ټ���������

·�����ָ�����й������Ⱦ������ٽ���6.2%��¼�µͣ���6�¹�ҵ��Ͷ�ʺ����ѱ���Զ��Ԥ�ڣ��ͷų���������������ƽ��������źţ�����ǰ��֧����������أ��й������������°������ȡ�

����ͳ�ƾ���ָ����ǰ�����⾭��������Ȼ�����Ͼ������������µ�����ѹ�������������Ⱦ����ܷ������г��Դ�ϴ���磬�����ȡ��������������ʵʩ���ȣ�����ʦ��Ԥ�ƣ���ȫ��Ϣ���£��й��Ļ����������бʷ��ɵĿ��ܡ�

����·�ɷõĺ�֤ͨȯ����Ŷӽ������ڲ���Ϊ�������Ⱦ��ü������䣬�����ǹ�ҵ��Ͷ�������»����䱳��������δ�ߴ̼�Ͷ����·���ز�����δ�ɣ�����ֻ�в��١��������ȷ���ҵ�����ȶ������ѱ������ۣ�Դ�ڴ��ģ��˰��������أ��Ƕ���������֧�֡�չ��δ�������ȸܸ˺ͼ�˰���������֮�£���ҵͶ��������λ���ף����������������ȶ�����������й������°���������������ȡ�

����֤ȯ��ϯ��۷���ʦ���·���Ϊ������������ת����Ҫ�������ѶԾ��õ��������ͣ���6�·ݵ��������Ѿ��������Ժ�ת���°��꾭���������ȡ��������ͨ�ŵ����豸����ҵͬ��������Ȼ�ϸߣ���ӳ�����ýṹ�Ż������ǵ��°��������ڵ������߽��������������踴��ʹ��ҵӯ��������������ȥ����Ԥ�ڸ��ƣ����Ӽ���Ͷ�ʡ�����Ͷ������Ҳ���������ͷţ�Ԥ������ҵͶ�ʽ����ں����������������Ȼ�����

6�·ݵ��������ۻ������ڶ����Ŷ�������δ���������н϶��֧�����7�·��������ٻ������Ի��䣬�����������������н�ǿ�������°������ž��������Լ�����������߷��������ѽ�����ƽ�ȵ��������Ǿ��õ���Ҫ֧�š�

�ز�����ȡ����һ��Ч������ǰ����ת�͵Ļ���δ�䣬���ز����߲����������ɶ������سɽ���������»���Ԥ���°��귿�ز�Ͷ���Խ��������С��°������ѽ�Ϊ�������õ�������������ҵͶ�������������ȣ�����Ͷ�ʿ������е����ã�Ԥ�������Ȳ�������»������ļ��ȿ��ܻ�����

ͬʱ���ڶ����Ⱦ�����������Ԥ�ڵı����£��������ڵ��ڡ��������Խ������������������߽����ӻ������������߽����ֽṹ�Կ��ɣ������ø�������չ��Ҫ���£������ˮ���࣬�����������Ĺ۲촰��Ϊ7�����ξֻ��顣��Ҫ����������������ó�״��̵Ľ�չ��

����������ϯ����ѧ�ҳ�ʵ��������ѧ��Ǯ�ǿ���Ϊ���������ⲿó�ײ��ķ���һ�ȼ��������������ڲ����ڹ�����ĸ�Ľ�����ʹ���������й����ù��ɡ�ѹ�����ԡ���������6.2%��������Ȼ��һ���������»���������λ��Ŀ��������е�ˮƽ���ӽṹ�������������汣���ȶ�����Ͷ������Ľ����Ƕ�������������������

չ�������ȣ��й����ý���������ѹ�����ԡ����°볡��һ���棬�ڲ�����IJ��㽫ȡ���ⲿ���ĵij������Ϊ�°볡�й����á�������������Ҫ��ս����һ���棬ͨ��ѹ���Ĵ�������У��Լ���������Ŀ��ܻ�ů��Ҳ����Ϊ�����������������ṩ��������

�����Ȼ����������������ӡ��������ܡ�ת�ṹ���ܡ�������������֧����С���ڻ��������ʱ��𡢼���TMLF�Ƚṹ�Թ���������ء����⣬���������������Ƚ�Ϣ�����й����л��ʶȵ���OMO��MLF���ʣ����µ����������ʵĿ����Խ�С��

�������߲��棬ר����ծ��ר��ծͻ�ƶ�ȡ��ر��ծ��ծ���û��ȴ�ʩ�����������߲˵��������Ծ��õ��е������Ͻ���ǿ���ۺ϶Ի������������ķ�����Ԥ���������й����õ���������������һ�����̣��������������϶����ȱ���������ȫ���Ҿ��µ���������Ͻ������ԡ�

����Ż�����ϯ��۹��շ���ʦ��ǿ��ʾ��������������ĩ�������Ե�����ѹ����6�·ݵز���������Ȼ���ֳ���ǿ�����ԣ��ۼ�����������ǰ�����е����ƣ�������ͬ�ȳ����˷�����������ʽ�״��Ҳ�����ȶ��������������߽��������ϵ����ƣ��������ܶԷ����ʽ��γ�Ӱ�죻�õ��������λ�������������ز���ҵ���������ķ��䣬���������̻���ֵıȽ������ԡ�

Ŀǰ��ҵ������Ȼ����ƫ�������ڣ�����ҵͶ�����Գ��������ĸ��ơ����Ѵ���������Ӹ�Ƶ�����������ѵľ������пɣ�����û�г����������ơ�������ԣ����ھ��ò�̫��������Ҳ����̫�ɡ�����������6�����ںͻ��������ݶ�����Ԥ�ڣ���ӳ����ʵ��4��5�·ݾ�������ѹ�����ӣ����߲����Ѿ���ʼԤ��������������Ч���ܿ���6�µĻ����������ֳ��������������¿�ʼ�Ͽصز����С����ԣ����صĽ�������ߺͻ�����IJ��ζ����̣�����Ҳ���Ӳ����ԡ�������ߵ�̬�ȸ�������������ѹ���ϴ���ô������ĩ��Ȼ���к��ָ�������ѹ����

���������о�Ա��۾����о�����������������Ϊ���ܼ�˰ЧӦӰ�죬�����֧������ʵ�����ٷ�������ʵ������֧�����ٻ��䣬����֮��ȱ������ӳ���������ѵ���Ը����������̫ǿ���°������Ѵ���ʻ���������̬�ơ��ϰ���������߷������ͣ��°������ٺ�̷����ľ�������ר��ծ����Ϊ�ش���Ŀ�ʱ�������Ϊ��־�����������Ѿ���ʼ���������ų�δ��������ר��ծ��ȣ����߲�ȡ���е���Ԥ���Լ������ر��ծ����ʽ����������Ԥ�ƻᱣ�ֱʿ��ɣ������������ʡ�����Ϣ�������ȹ��߶��п��ܳ��֡�

չ���°��꣬����ȥ��GDP�������䣬�������ͣ��Ӽ������濴������GDP�������ȣ��ټ�֮����ó�״�����������������Ժǻ���Ԥ���°��꾭��������6.2%���ҵ�ˮƽ��ȫ����6.3%���°���ռ䲻��6.2%�п��ܾ��ǽ���ĵס�

�й��ƽ�����ϯ����ѧ�҆�ָ���������ȫ���������й����û��DZȽ������ԣ����Ǵӷ�������������δ�����õ��������ܻ�����Ϊ�ṹ�Ե���û�е�λ���Ƚ�ƣ�������ع���ǿ���ⲿ���û�����Ӱ�죬Ӱ�����еĵ�����������������ֶ���ʽ�µ������ں����Կ����й������ڲ����������ر�ǿ������Ȼ��Ҫ����ͷŷ��ӳ����õĶ��ܡ�

����һ�ж����ڸĸ��ת�۵㣬���ýṹ�ĵ����϶�����һ��ѹ������������Ҫ���г��������ŵ���Դ���ã����ܹ�ȥ�����������ǽ�����һЩͶ��������������й����õ�������������ԣ�����Ҫ������Ӫ��ҵ��������ơ�

�Ϻ�֤ȯ��ϯ��۷���ʦ��������Ϊ���Ӿ���������һ��������Ͷ�ʵı仯�������������ԣ����ѻ���ӡ֤��ǰ�ڵĵ͵�ֻ���춯����ҵ����Ҳ���ƽ�ȡ�Ԥ���°����й����ý��߳��������Ȼ�����̬�ơ�

������˫���֡�˥����˳�

���ݺ������������ݣ�����Ԫ�Ƽ۵�6�·ݳ���ͬ���½�1.3%������ͬ���½�7.3%��ó��˳��Ϊ509.8����Ԫ��Ϊ��������ߡ��ϰ�������Ԫ�Ƽ۳���ͬ����0.1%������ͬ���½�4.3%��ó��˳��Ϊ1811.6����Ԫ��

����ͳ�ƾַ���ָ���������ϰ��꣬����Ծ������������������������ϰ������ó��˳��1.23����Ԫ������ң���������ͬ������41.6%������ó����������ͬ��������խ�������ڶԾ��������Ĺ����ʴ��������20.7%��������ͬ������36.8���ٷֵ㡣

�վ�������Ϊ��1-6�³���ͬ���½�1.3%�����1-3�£�����1.4%������������Ҳ����7.3%�����ֳ�����ĵ��ԡ�·����Ϊ���й�6�½�����˫����ȫ�÷Ż���������ó��ս���룬���³��������½�֮�ƣ��ϰ��꼸�������������ڳ�Ԥ���»���������˥����˳������Ե�ǰ������֮��Ҫ����������ó��̸�е�ǰ��չ���ã������������Ѷ�2000����Ԫ���й���Ʒ�ϵ���˰��25%����δ�����ڵĸ��������ɱ��⣬Ԥ���°����й���ó�Ի������ѹ��

��·�籨�������ܲɷõ�����֤ȯ��۷���ʦ��ҵΰ����ΰ��ʾ����6��ó��������ʾ�����ڼ���ƫ����ȫ�÷Ż������³������ٻ�������У�������Ż�������δ�����ı䡣����ǰ���ø��Ʒ������ޣ��ҳ������д������۲죬����ƫ����������Ըı䣬���ý��������ַŻ�̬�ơ�

��ԭ������ϯ����ѧ��������Ϊ�������ºͷŻ�����ʾ�����г���ȫ�÷Ż�Ӱ����ֲ������������Դ�����䣬ó��Ħ��Ӱ�����������֣�Ԥ���°�������Ӱ����ܻ������һЩ�������ڿ����µ�����ӳ��������ή����Ϊ���أ������֡�˥����˳���������ʹ�þ����ڶԾ��������Ĺ������ӡ�

����Ż�����ϯ��۹��շ���ʦ��ǿ��ʾ���ӽ�����Ʒ����������ԭ���Ͻ��ڵĻ�����Ƚϴ�6��ԭ�ͽ��ڶ��ۼ�ͬ�ȴ�5�µ�10.6%������5.2%����-9.2%������-18.8%��ͭ��13.9%������2.8%����һ����������IJ������У���һ������ó��Ħ�����ڳ��ڼӹ���ҵ�ij�������۵�ó��Ԥ�������ȷ�ӳ��ԭ���Ͻ����ϡ�

��������ҵ��ص�������������У����ɵ�·����ͬ�ȴ�-2.3%������-6.9%���뵼���-4.6%��-10.9%��ó��Ħ����Ӱ��ֵ�ù�ע��

����6�³��ڱ����Գ�Ԥ�ڣ���̩֤ȯ�����Ϊ�����������Ϊ�й��Է������ҵij��������кã����ֵ����˶������ڵĸ�ЧӦ�������������������ұ�ֵ������»��Ϊͻ�������⣬������ϵ�������⣬���ڸ������������⡣

�����°������óǰ����������ʿ�̫�ֹۣ����ǵ�ȫ�����������Ż������ڴ����������ǰ���֣����ڷ����ٶȿ��ܸ����ڳ��ڡ�

��������������ó�����ڳ������½�̬�ƣ����費���ǽ����°���������������ս�����к����ھ���ѧ����һ��ʾ�����ڽṹ�Ըĸ��Ȼ��Ҫ�����������ߴ̼�ҲӦ�����ճ̣�������ó̸�ж������г�Ч���й��������ȡ������ڷ�ʽ�������ͻ��һ��������

�������к�۷���ʦ������ƣ���������ó��ս�������ͣ���ȫ��ͬ���Ż���Ӱ���°���������ٽ�һ���»������Ȳ���̫����������ҷ�������Ҳ��Ӵ�Ԥ�Ƴ���������0��-5%֮�䡣���ǵ��°�����������һ���»���ʯ�͵ȼ۸�����Ҳ�����ۣ�Ԥ�ƽ����»��ȳ��ڸ��졣

����Ż������ǿԤ�ƣ�������������Ȼ�����е����ƣ���Ҫ��6��15��֮��2,000����Ʒ25%��˰��ػ����������бȽ����Ե�Ӱ�죬�����ļ��ȣ���������ó���ٶȿ�ʼЭ�̣����һ���Ҳ��ʼ�������������ݷ������������ȡ�������Ҳ������Ϊ��˳�������᳤�������������������������������ԣ�ͬʱ�����в��������еĿ��ܣ�ó��˳����Ӧ�Ļ�������������

��̩������ʾ��4�µ����������ڵ�����ȡ�����»ص�����ս��ȥ�ܸ������������ڵ��������������˳�����˥��ʽ��˳��Ŀ����Ի����������������������ǿ�������ڵ��غ͡����ȡ�����ô��˥��ʽ��˳��Ŀ��ܻ�������С��

�й����÷Ż��������ģ������

Ӣ��������ʱ��������ָ�����й�����ڶ����ȵľ��������ǽ�30���������ˮƽ���⻰û����6.2%��ͬ�����Ŵ������й���1990��������������٣�����Ӧ�ʹ˵ó��ִٵĽ��ۡ�

�����й����õĹ�ģ��������������90�������Ȼ��ͬ��2018���й�����������ֵ��GDP�����������൱�������Ĵ����Ǿ��õĹ�ģ�����꣬����Ŀǰ�����ƣ��й���GDP��������������һ�����Ĵ����ǡ���

����ڶ���������ȫ������������Դ�������ϰ��꣬���13.6������Ԫ�ľ���������6.3%�������Ϣ��Ӧ�������ǵ���Σ���������١�

������ˣ������м������⡣����������ó��ս���ܻ��ڶ��̶��������й��ľ����������������ʣ������ԵĹ�˰���ټ���������Ի�Ϊ���й���ҵ�ij��ڽ�����������ʧ��6�£������Ի�����ͬ���½�31.4%���й����������½���7.8%����������ʹ���ⷽ�棬��ǰ���Ե�DZ��Ӱ��Ҳ�������ֿ��ܿ���ȥ�������˵��ǡ���ʵ�ϣ�ó�����Ѳ������й����������Ķ����������������˻�ӯ�ࣨ��Ʒ�ͷ��������Ͼ�Ͷ�����룩��ռGDP��1.5%��Զ����10����ǰ��10%�ķ�ֵˮƽ��

�й����õ���������Դ�ڹ��ڡ����й����ٷ�չ�ij��У��ʲ��۸������Ƿ��ۣ����ǵ���˸�λ���������������רҵ��ʿ�����Լ������ط����������ٽ�ȴ���ܴ�һ�����ʽ��˷���Ч�����������ϣ�����Ͷ�ʶ���˥�ˡ�

��ͥҲ�������������ܵ����Ѵ�������ۡ���ʹ�й�����һ�����ƽ�������ڲ�������һ���ڲ�ʧ�������£�������Ͷ������������ת�����ѵ����;��á�

��Щ�ṹ���������������γ�һ������İ������ܿ��ܻ���δ�����������й��ľ������š��й��������������һЩ��ƣ������Ҳ��������һ�㡣���������ϰ�������»���2018��ͬ��¼������������ǰ¼�������ʵ�ʹ�ҵ����������һ��ǰ����Ż����̶��ʲ�Ͷ��Ҳ��ƣ����

��ô�����������ó��Ͷ�ʷ����ʩѹ���й������Ƿ�Ӧ���������������Ĵ̼������ִ̼���2009���2014��2015�걻֤���Լӿ�����ʮ����Ч������ĿǰΪֹ������������δ���ֳ��ֵ���ס�����ջ�ļ��̼���ʩ������Ҫ��ͨ��������Щʱ���̨�ļ�˰��ʵʩ�ġ������������Ŵ�����ȫ��ָ�ꡪ��������ʹ�ģ6�·�������11.3%����Ȼ����ζ���Ŵ����ټӿ죬������Զ����ȥ���2017���ˮƽ��

�й�Ӧ���ǣ������侭�û�������Ҫ��������ծ���ٴ��ô��Ŵ�բ������������ֹ�ʡ�

����������

·����ָ�����������й��������������Ǵ�����¼����°��������μ����Ϊ�����г�����Ļ��⣬�����ر��ծ����߳����ʻ�ר��ծ��ģ�����е�������Ԥ�㶼�����ܸߡ�����ҵ��ר�ҿ����������Ѿ���7����Ѯ����������������Ԥ��Ŀ������Ѿ���С����������dz����ȡ��������ټ������У�������������й���������Ԥ�����������

������Ϊ�����������Ⱦ��ü������У����߿��ɾͻ���룬������Ϣ�����ճ�Ϊ�й����������ṩ���ɿռ䣬�����ؼ�����Ҫ���Ӻò����ʽ�������ǧ������ã����Ѽ�˰�����䵽ʵ�������������Կ��������ر��ծ�����������Ͻ�Ҳ���Զ��õط�ծ������δʹ�õ����ȡ�Ŀǰ�г���ע�����������ξֻ���Ϊ�°���ָ������

�й��������ƿ���ǰ�����ֿ���Ϊ�����°������������ĸ���֮�£���Ҫ�����γ�һ��ͨ�̵ķ������������������ʲô��Ҫ������Ҫ��������µ������ֶγ�̨������б�Ҫ��Ҳ���ų���Ԥ������ķ��������������Ѿ���7����Ѯ����������˵������������Ѿ���С�ˡ���������˵��������ڵ����������������Ҫ��8��9�¼䣬��߽����Ѿ�ֻʣһ�����ȵ�ʱ���ˡ���ˣ��������ر���ȵ������һ��������������Ԥ�����������

����ǿ����һ��Ҫ�ڲ���֧�����淢�ӳ���ЧӦ����������ǧ���������ЧͶ�ʣ����������Ļ����������г�����DZ�����ͷš������еij����ʡ���ծ��ģ�������£����ڲ�����Ǯ��ô���ӳ����ͷŴ�ЧӦ�ܹؼ�������PPP������ƾͺܺã�ʵ�������п�ѡ����Ŀ��ʰ���ǣ����������ú�Сһ�����ʽ�������������ʱ�������

�ܼ�˰���ѵ���˰�������½�Ӱ�죬�й������Ȳ�������ͬ�Ƚ�����0.8%�����ͬʱ��6�²���֧��ͬ��������Ȼ��5����������������ȻԶ���ڽ���ǰ�ĸ���15%���ҵ�������������֧ȱ�ڵ������ͬʱ���°������֧�����ٿռ����ޡ�

����ծȯ���з��棬����2018������ǰ�´ﲿ��2019������ծȯ��ȣ���˽�������ծȯ���н�����ԽϿ졣�ϰ���ȫ���ط��ۼƷ�������ծȯ21,765��Ԫ����ң��൱��2019�������ط�����ծ����3.08����Ԫ��70.7%��Ҳ����˵�������°���Ķ���Ѿ����ࡣ

�й����Ժ���������뾭���о������о�Ա������ʾ�������������Դǰ������dz����ԣ������ȷŻ���Ҫԭ�������Ϊһ���ȹ��͡��°��갴�ռȶ��IJ����ռ��Ѿ���խ�������ų������������ѹ����Ȼ�Ƚϴ�Ļ��������������ٷ�һ�ʹ�ծ������֧���ص�����Ļ����������������µ���Դ��Ҳ����ͻ�Ƴ����ʵ����ơ���

���ݹ���֤ȯ�����Ŷ�������Ф����о����棬��ʷ���й����е�������Ԥ�㹲���ĴΣ��������ڴ̼��������Ρ��ֺ�ָ�һ�Σ���Ԥ���������ͨ��ʱ���������8��ĩ�����д̼����õ�������ֱ�����1998�ꡢ1999���2000�꣬����ľ�������ͬ1998����ȣ����Ƶ���Ҫ����������ѹ���ϴ̶��ʲ�Ͷ�����������Լ�����������

������Ϊ���°��꾭�ô���һ��������ѹ������Ҫ�������߽�һ��������Ч����ʹ������IJ�������ʵ�ֲ���ƽ������һ���Ѷȣ����˽�һ���Ż�����֧���ṹ���̻���������ʽ����⣬�Կ���ͨ��ʹ�õط�����ר��ծ���ڵ�ʣ�������������̰���صĻ���Ͷ�ʣ���ʵ����������Ŀ�ġ���������������ѹ����һ������������Ԥ��Ҳ���ܳ�Ϊ�����ڵ��ڵ���Ҫ�ֶΡ���

��Ҫע����ǣ�ǰ���Ĵ�Ԥ��������������й���Ԥ�㷨ʵʩ֮ǰ������ʮ�꣬���С������ܷ���֮�Ƶ��й�Ԥ�㷨��������2014��8�µ�������أ�����2015��1�¿�ʼִ�С��ĺ��Ԥ�㷨������ȫ�ھ�Ԥ���ͬʱ��������ϸ�淶��Ԥ����ƺ͵����ƶȣ���ǿ�����˴�����Ԥ��δ���������õ�������ǿ�����˴��Ԥ�����ල����δ���涨���ơ�����Ԥ�����Ϊ�����롰���������Ρ��ijͽ�涨��

������ʵ�ϣ����������������Ŀ���á������Ԥ�㱨�潫�����������2.8%������ר��ծ��ģ��ȥ��Ҳ�������8000��Ԫ��2.15����Ԫ�����ͬʱ��ȫ�껹��������ҵ˰�պ��籣�ɷѸ�����2����Ԫ���Ӷ�����˰������ͬ���½�3.3%���Կ�������˰����ЧӦ�Ѿ����֣����ϰ������Ͷ������ͬ�Ƚ���4.1%����û�дﵽԭ�������ĸ���������Ҫԭ�������ܵ��ط�������������Լ����

���߱ʿ��ɿ���

·����ָ�����й������Ⱦ���ͬ������6.2%����1992��һ������������������ʷ��¼��������͡�����6�¹�ҵ�����ѱ��ֺ���ǰ�����£�����������Ե���������Ťת��ȫ�÷Ż�������Ħ��������ڡ�Ͷ�ʻ����������������ľ��֧���й������Ⱦ��������Ż������Ǵ�����¼���

������Ϊ�������й����ô���ʻ���������6.1%���������ȼ������У����ɾͻ���롣��

����֤ȯ�й���ϯ����ѧ����������Ԥ���°����й��������ٽ�������6.1%��ȫ��Ԥ������6.2%����ΪԤ�Ƽ�����˰�ϵ��ĸ����������°��ꡢ�ر��������������֣���ó��ս��ز�ȷ���Ի��������ó����ҵͶ�ʡ�

���°�����ں�����߶�����ȡ��������ó��̸�еĽ�չ��Ԥ�������һ���ºͷ��ɣ�������ʾ��������7��ĩ�ٿ����������ξֻ���Ӧ��ȷ���°���ĺ���������Լ������������ϸ�ڡ�������˫��û�кܿ���ó��Э�飬��ó��̸�г�����ó��Ħ��δ��һ���������ڴ������£�����������һ���ʷ��ɣ���Ӧ�����д��ģ�Ĵ̼��Դ�ʩ��̨��

��Ԥ�ƻ������£��й����в����µ�����������ʣ����п��ܻ�ͨ�������г��������к������Ŵ�Ͷ����ʵ�ֽ�����ҵ���ʳɱ�������Ŀ�ꣻ�������棬�ط��������ʵĸ���Ӧ��֧�ֻ���Ͷ�������ºͷ����������������ܻ��̨����Ĵ̼��Դ�ʩ�������ҵ�����ѣ���֧�����߹�ģ������Խ�С��

����ó��Ħ����һ��������������ش�������߿��ɿ�������������֧�������ӣ��ʽ���ܸ���������ծȯ���к������Ŵ�������������ʾ��

����֤ȯ��ϯ���ծȯ����ʦ�������Ϊ��������������ѹ���Դ棬���������������ڣ������Ȳ��˹����ڴ������������ĸ����Ϊ���ڼȶ����������£����ҡ������ռ��ʹ��Ҫ���ڸ�����ʱ���ӽǿ��ǣ��������߶��������������ڡ����������߷��棬����Ȼ�����ڽ�Ϣ�����ʲ���Խ��Խ�����ز����߷��棬���ʩ��ȡ���������µز������Խ��Ƿ��������߷��棬��������������ȷ�����ȴ��ڲ�ȷ���ԣ������������ξֻ����Ž����ʡ���

���꣩

�������Ƹ��ٱ���ÿ��1��5�������������ݾ����Թ������ϣ���������������۵����������ο�����

�����������룺����塢��٥�ǣ����α༭������壩

2019���50�ڣ��ܵ�1938�ڣ������������������� 2019��7��19�գ������壩

��ַ������������̳��С��2�š������������������� E-mail��tsg-jjs@cass.org.cn

�й�����ѧԺ�����о��������������������������� kingwyf@163.com

�ʱࣺ100836

�绰����010��68034160���������������������������� ���棺��010��68032473