���ߣ��������о����ǿ⡰�������Ʒ��������顱

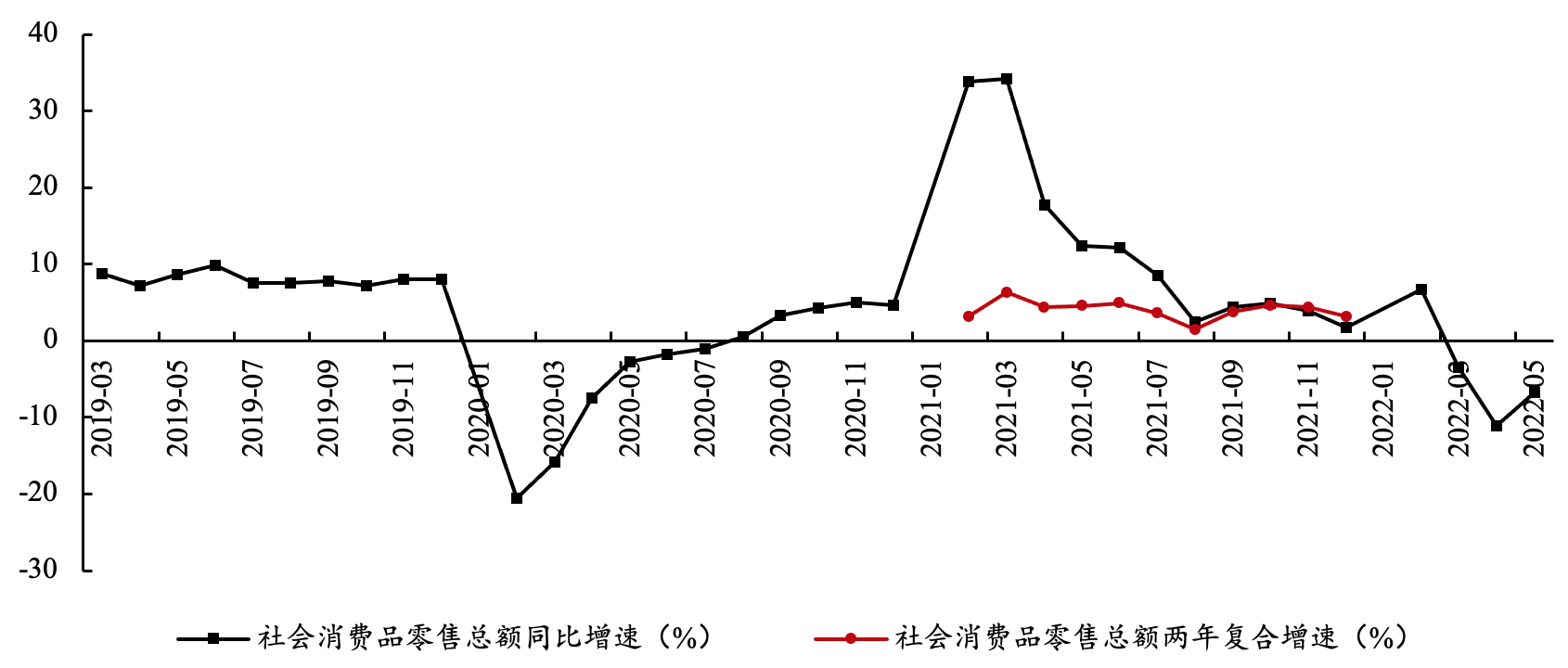

2022��1-5�£��������Ʒ�����ܶ�ͬ���½�1.5%�����Ե���2020-2021��ͬ�ڸ�������ˮƽ���ӵ�������������4�·��������Ʒ�����ܶ�ͬ���½�6.7%��������3�·���խ4.4���ٷֵ㣬��2020-2021��ͬ�ڸ������ٽ���11.22���ٷֵ㡣

ͼ1���������Ʒ�������ټ����긴�����٣�%��

��Դ������ͳ�ƾ�

�ֲ�����õ���Ч���ƣ����ѻ�������

2022��5�£��Ϻ��ȵ����鷴���õ���Ч���ƣ����鴦��ƽ���½��ڡ�5��1�գ�ȫ����������ȷ������846������֢״��Ⱦ��6895�������нӴ����������ˣ���5��31�գ�ȫ����������ȷ��+��֢״��Ⱦ���ܼƽ�68�����ܽ�����Ҳ����13662�ˣ�ͼ2����

����������س��Գ�Ч����������������У��г��ָ��ٶ�Ҳ���Լӿ졣5�·ݣ�ȫ������ҵ����ָ��ͬ���½�5.1%��������4�·������Ѿ���խ1���ٷֵ㣬˵��������ض��ڷ���ҵ������Ӱ���Ѿ������½������⣬���ò�������ʾ������һ���ڼ䣬ȫ�����γ�������Ϊ1.6���˴Σ����ɱȿھ��ָ�������ǰ�Ľ�����֮����������������646.8�ڣ�Ҳ�ָ�������ǰͬ�ڵ�44.0%��ó����ͨ���棬5�·��ҹ�������Ŧ���ۼ�װ���������ָ�������ã��������ܱ������������ص��Ϻ��ۼ�װ���������վ����������ߴ�7%�������ԵĻָ�������̬�ơ����������������ҵ����Ҳ��4�·��½�8���ٷֵ㡣��Щ���ݲ�ͬ�̶ȵر���������������������ѵȻ��Ӱ����������С�����������������ӭ��������

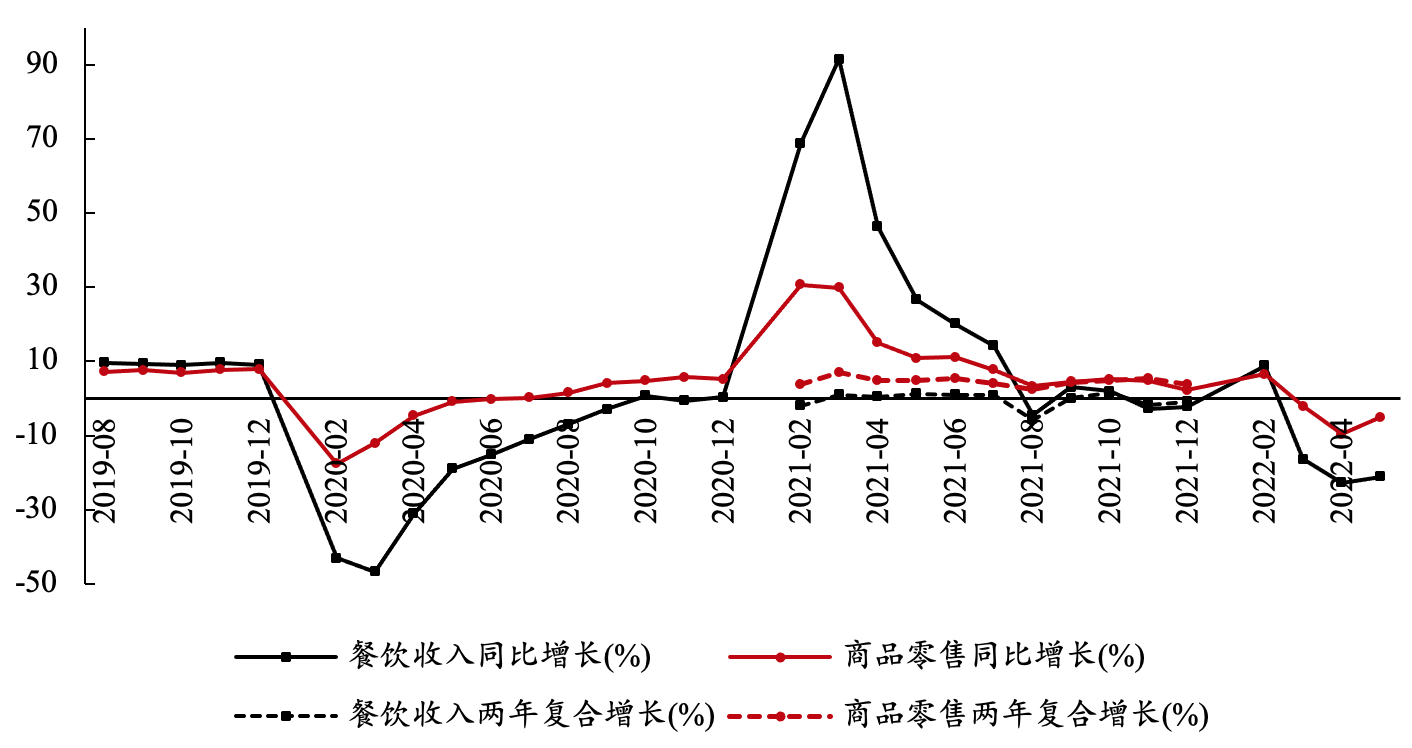

��֮���Ӧ�ģ�2022��5�·ݣ���������ʴ���ʸ��Ƽ������в�������ͬ���½�21.1%��������4�·���խ1.6���ٷֵ㣬�����ӽ�2020��ͬ��ˮƽ�����ϴ���+�ָ���˫�����������֮�£���Ʒ���۽������Ը����һָ��Ͽ죬��ͬ���½�5.0%��������4�·���խ4.7���ٷֵ㣨ͼ3��������ҵ������5�·ݸ���ҵ����������4�·����ƣ�ʳƷ���������Ʒ���ۼ���ʵ�����������������͡�ʳƷ����Ʒ��������12.3%����������Ʒ��������7.7%��ͼ4���������������س̶ȸߵ�����ҩƷ����Ʒ����ͬ��ʵ������������ͬ������Ϊ10.8%������4�·�����ˮƽ����ʯ�ͼ۸��λ�ǻ�Ӱ�죬ʯ�ͼ�����Ʒ���������٣�8.3%����Ȼ����Ϊ�������ٽ�4�·ݣ�4.7%�����3.6���ٷֵ㡣����֮�⣬������ѡ����Ʒ����Ʒ����ͬ���������ֲ�ͬ���ȵ��»������װЬñ���롢��֯Ʒ�ࡢ��ױƷ��ͽ����鱦����Ʒ���۷ֱ��½�16.2%��11%��15.5%���Ҿߺ�ͨ�õ���������Ҳ�ֱ��½�12.2%��7.7%����5�·ݽ�����4�»���������խ���������������������������ָ������ٻ����̶���ߡ�����ҵ�����У�Ψ�мҵ����ѽ�������4�£��������ҵ����������������衢���ز���ҵ��Ȼ���Ե�����йء����⣬�̾�����Ʒ������4�·ݵ��½�7%תΪ5�·ݵ�����3.8%����Ψһ���������ɸ�ת������ҵ��ͼ4����

ͼ2���¹ڷ���ȫ��ÿ�������������ܽ���

��Դ��Wind

ͼ3���������뼰��Ʒ����5�����ټ��Ƚ�

��Դ������ͳ�ƾ�

ͼ4����������5�����ټ��Ƚ�

��Դ������ͳ�ƾ�

�����֧�����뼰��ҵ������Ȼ����

���֮�£�������������ѵ�Ӱ��̶ȼ���������ѵĻָ����ȶ��Ѿ��ӽ�2020��2��������ڣ��ߺ�ָ���������������2020��2�¡���ʱ�����ڸ�ʡ�ݶ���ͬ�̶ȵ��ܵ�����Ӱ�죬���鲨����Χ�����鲼ȫ�����ҵ�ʱ������ϵ���軹�ܲ����ƣ������⡢����ȶ���δ�ռ�������������������Ŀֻų̶���Խϸߡ���ˣ���ʱ����ʡ�ݲ��ò�ֱ�ӶԾ�����ȫ���¡���ͣ������Ӧ�����飬����ʹ��ˣ���ʱ�����ѽ���Ҳ�ڴ��¿�����խ4.7���ٷֵ㣬������������������ʱ�г��֡����֮�£��ڷ�����ϵ�����ơ���ʩ���澫���������10���˴�����������������Ϻ�һ������������£�������������ѽ����Խ���խ4.4���ٷֵ㣬�Ͷ��ڳ����Ļص����ƶ��ԣ������в���2020��2�¡�

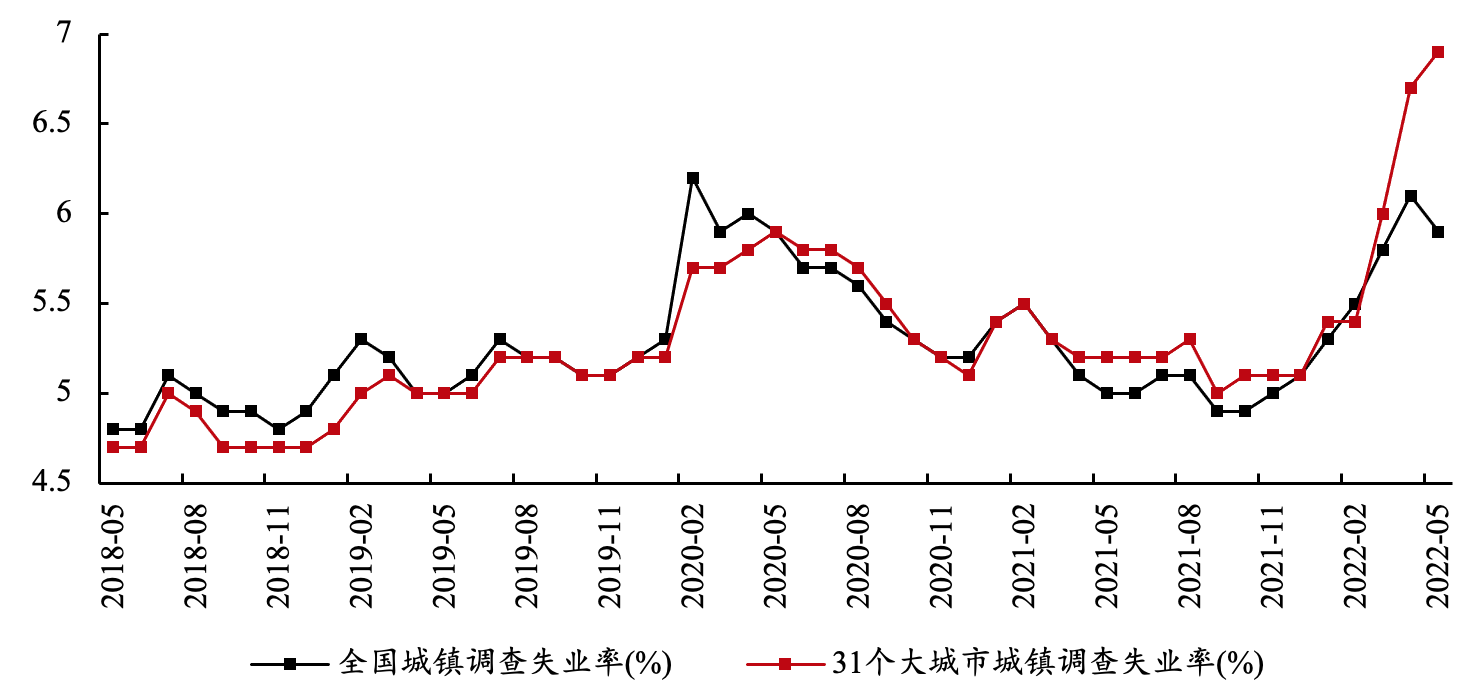

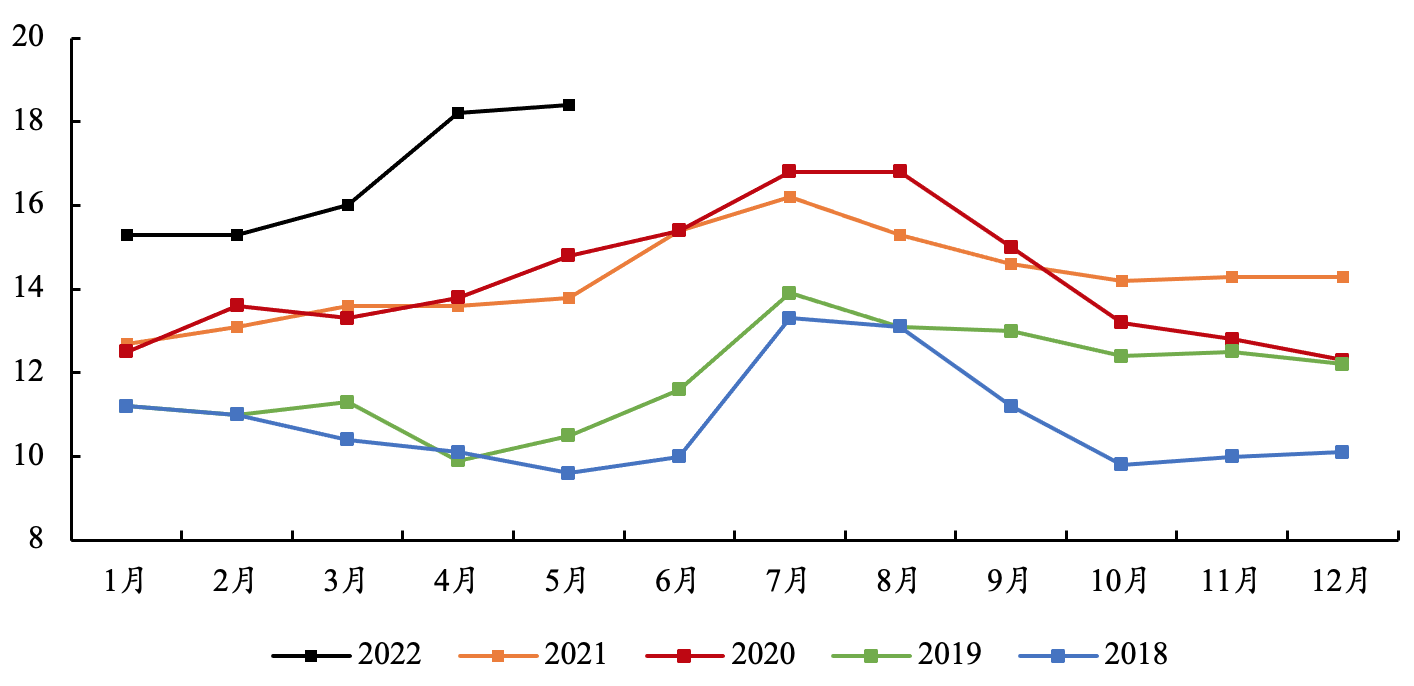

��һ������ֵ�ԭ���Կ��ܹ���ھ�����������δ��ȫ�ָ������ø��յ������������㡣2022��5�·ݣ�ȫ���������ʧҵ��Ϊ5.9%����4�·ݵ�6.1%�����½����������������˿ڵ���ʧҵ�ʴﵽ6.6%��31������г������ʧҵ�ʴﵽ6.9%����Զ��2020���������ˮƽ��ͼ5������������ҵ����ָ�꿴��2022��5�·ݣ��ҹ�ʵ��������ҵ��123������3��4�·ݳ�ƽ��ͬ������2021��ͬ��ˮƽ��������˵��5�·ݵľ�ҵ���ݱ��ֳ������ص㣺һ���Ϻ��ȵ�������������е���ʧҵ�ʡ�5�·ݣ������������ת�����Ѹ��գ��ҹ�����ʧҵ���Ѿ���ʼ�½�����31�������ʧҵ��ȴ����������������ˮƽ�ľ���Խ��Խ��ԭ���������㣬��һ������Դ������ҵ��Ӱ���ǿ��һ����˵������еĹ���������࣬��ҵǰ������������ȥ������ҹ�����Ҳ�Ǵ�������ξ�ҵȺ�����ѡ����ˣ��ڹ�ȥ�ܳ�һ��ʱ���ڣ��ҹ������ʧҵ�ʶ���������ʧҵ�ʡ�Ȼ������֮�����Ʒ�����ת�������ʧҵ�����Ÿ�������ʧҵ�ʣ����淴ӳͬ��ӿ�����еij�����ҵ�����幤�̻����ܴ����أ���ҵ���������½����ڶ�������������Ҫ�������Ϻ��������ȵء���ʵ�ϣ�����ֱ�ӵ�ԭ�����Ϻ���Ϊ�����������������ܵ�����Ӱ�죬��ҵ������������½������Ϻ��������ȵ������ת�����ʧҵ�ʿ��ܺܿ������3�·�֮ǰˮƽ�����DZ�ҵ����������ʧҵ�ʼ������ǡ�5�·�������Ⱥʧҵ�ʽ��ϸ��¼�����ߣ��ﵽ18.4%��ͼ6������Ҳ��2018������������Ⱥʧҵ�ʵ���һ���塣ǰհ������2022���ҵ�������ﵽ��ʷ�߷壬��ҵ��Ƹ����ȴ��Ϊ��������С���������������7��8�·ݱ�ҵ����ʽ��У��������ʧҵ����������ʧҵ�ʻ����ܴﵽ�¸ߡ���ҵ�ṹ�ij���ʧ��ض����۾������룬�������;���ı������������Ԥ���Դ��������ˣ�ʧҵ�ʵij��������ͽṹ��ʧҵ����Ĵ���˵���г���Ч���ѵĻָ������Բ����ֹۣ�ʵ��������������������Ļָ�����ʱ�ա�

ͼ5��ȫ����31������г������ʧҵ�ʣ�%��

��Դ������ͳ�ƾ�

ͼ6��16-24���˿ڳ������ʧҵ�ʣ�%��

��Դ������ͳ�ƾ�

6�·����ѻ�����������ͷ

������ԣ�2022��5�·��������ݳ��ֱʸ��ƣ�����ҵ��Ʒ���ۼ��������뽵������������խ��ǰհ������Ŀǰ�Ϻ��ȵ�����������ʼ��ת������Ͷ���������������������߳���������֧�����ѳ����������ơ�������ԣ�

һ���������ƽ�һ����ת�����ѳ������������ٻָ�������5���������Ϻ������Ѿ�����÷�չ������ʵ����������㣬ÿ�������������������½����ƣ���ҵ�����ʲ�����ߣ�6�³����Ϻ�����ȫ���⣬�ָ�������������������������4�µ�ʼ����6��9��Ҳʵ��ȫ���⣬���²����Ⱦ�����Ӫҵ����˺����з��������������ڿɿط�Χ�ڡ������������ƵĽ�һ����ת�������ѳ�������Ʒ�������������ָ���

��һ���棬Ͷ������������ʾ�����������������ڳ���������5�·�ȫ���̶��ʲ�Ͷ��ͬ������4.7%�����л�����ʩͶ��ͬ������7.9%�������ֳ�������̬�ƣ�������������ȼ��ˮ��������Ӧҵ����ͨ����ִ�����ҵ��ˮ������������ʩ����ҵ�ȷ���Ͷ�����پ��������������˵�������������Ѿ���ӳ��ʵ�徭���У������������ҵ�;�����������á�������ˣ����Ż���Ͷ�����������������ĵȲ�ҵ���п����ܵ����������������������ҵ�������������������г��ĸ��ա�

���ο������ԣ�

�����⸺���˻�Ⱥ�� ִ�и�������ҫ�� �������Ա�������������콡����С�ꡢ��ӱ���ܻ۬B�����������ߣ��ܻ۬B��

���༭���ܳ��⣻��У����٥�ǣ�