���ߣ��������о����ǿ⡰�������Ʒ��������顱

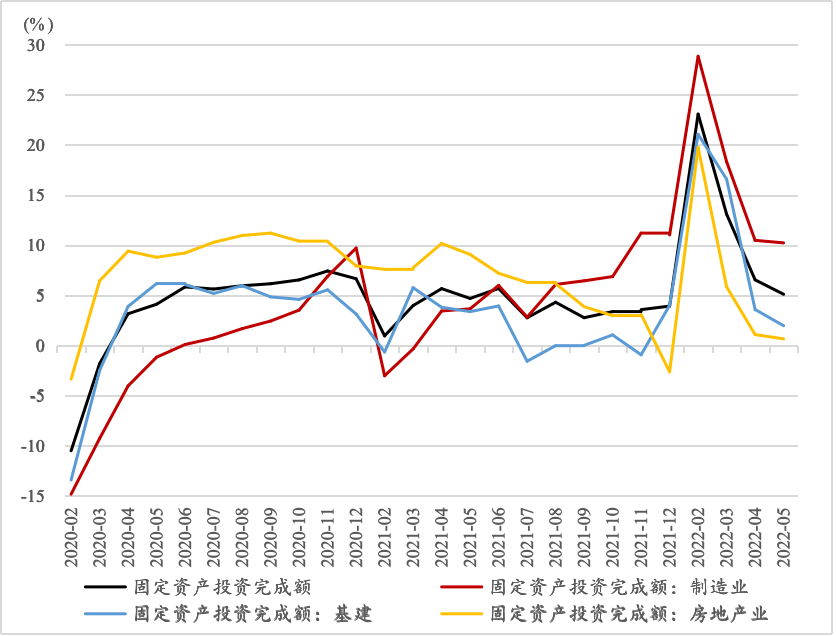

1-5��ȫ���̶��ʲ�Ͷ�ʣ�����ũ�����ۼ�ͬ�����ٴ�6.8%���½���6.2%�������ǰ�µ����ٽ�����һ������խ��������ЧӦ��5�·�ȫ���̶��ʲ�Ͷ�ʣ�����ũ���������긴�ϵ���ͬ�����ٴ����µ�6.5%������5.1%������������ͼ1�������Ź��������������������ƣ����������ߴ�ʩЧ�������֣�����Ͷ�ʷ�������پ����ƽ����������´���½������ƣ��������Ȼָ�������Ͷ�ʵ����긴�ϵ���ͬ�����ٴ�3.6%����2.0%�����ز�Ͷ�����긴�ϵ���ͬ��������1.1%����0.7%��������������̶��ʲ�Ͷ�ʡ�����ҵͶ�ʱ��ֽ�ǿ���ԣ����긴�ϵ���ͬ�����ٴ�10.5%����10.2%��֧������Ͷ�����١�

ͼ1���̶��ʲ�Ͷ�ʼ��������������긴�ϵ���ͬ������

��Դ��Wind

չ��δ���������������������ã��������������ָ�����ҵ����������Լӿ졣�����߿�ǰ�������������߹����ܼ���̨�ı����£�����Թ�Ӧ������ҵ���жϵ�Ӱ����������������Ͷ�����ȳ����Ӵ�Ͷ�ʵ�����֧�����ý���ǿ�����忴����Ͷ���Ծ߱���������������һ��֧�Ż���Ͷ�ʵ��ʽ��ԣ����ǰ�÷������ģ��ר��ծ֮�⣬������Ͷ�����л��������������Ŵ��ʽ�Ϊ����Ͷ�ʷ����������춨���û���������������˰������Ϊ����ҵע�������ԡ������ʽ�ɱ���ͬʱ��֧������ҵ��ҵ�����и�����ҵ�����з�Ͷ�롢��������Ͷ�ʵ����߶�㷢������ǿ����ҵ��ҵͶ�����ԡ������ǵ�ȫ������ṹ�Ի���ѹ���ϴ��ڷŻ����Ƶ��³��ھ�����ص�����ҵ�̶��ʲ�Ͷ���°����ѹ���������ŷ��ز��г���Ч���Ʋ������ƣ������������ʵ��µ������Ϸ��ͳ��ⷿ����IJ����ƽ����������۶˺�Ͷ�ʶ˴ٽ����ز�Ͷ�����ٽ���ƽ�����䡣

һ���������ʽ�ͬ�������ٻ���Ͷ�����Է���

���ܴ��ų�������ЧӦ������긴��ͬ������������5�·ݻ���Ͷ�ʣ������������긴��ͬ�������½�1.6���ٷֵ㣨��3.6%����2.0%����������ͬ�����ٳ����Ժ�ת����4.4%������7.9%����������������Ͷ�����ٳ��ֲ�ͬ�̶ȵķ�����ͼ2�����йز�����ʵ������������������ڰѼ�ǿˮ��������ʩ������Ϊ�����������Ҫ����IJ���5�·�ȫ��ˮ������ȫ�����٣�ˮ��������������ʩ����ҵͶ��������2.8%�������������������ˮƽ4.7%����Ͻϴ�Ļ�����ģ��ˮ��������������ʩ����ҵ��Ͷ�ʹ�ģ�ڹ̶��ʲ�Ͷ���е�ռ�ȴﵽ2020����������ʷ��λ��������������ȼ����ˮ��������ӦҵͶ�ʵ�������1.1%������3.8%����ͨ���䡢�ִ�������ҵͶ��������1.8%����2.7%��

ͼ2�������������ҵͶ���ڻ���Ͷ���е�ռ�ȼ����긴�ϵ���ͬ������

��Դ��Wind

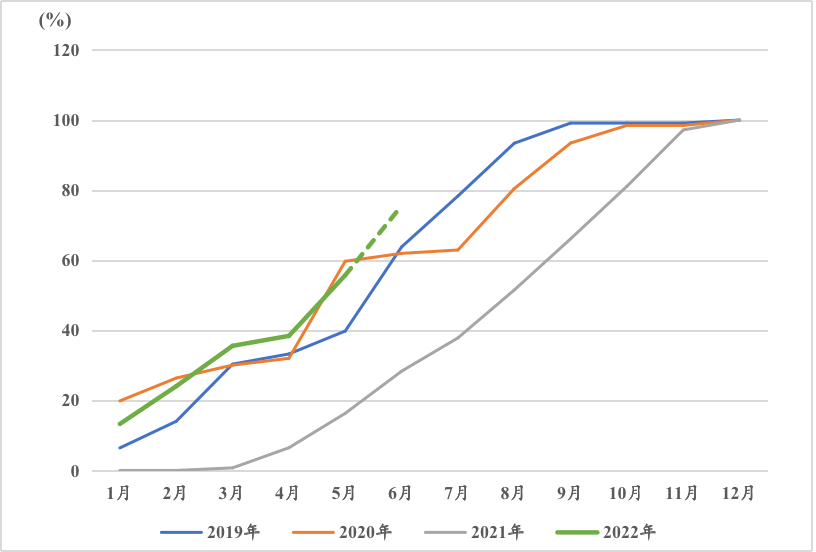

����Ͷ�ʵ��ʽ��棬�������ʽ�ͬ����֧�Ż���Ͷ����������һ�ǵط�����ר��ծ���ٷ��С�5�³��ڼ�ܲ���Ҫ���һ���ӿ�ר��ծ���н��࣬2022������ר��ծȯ����6�µ��������Ҫ���£�5�·�ר��ծ�������Խ�һ�����٣�5�·ݵ��º�6�·��ϰ��·ֱ����17.3%��20%��ȫ�귢�н��ȣ�6����Ѯ���ȫ��3/4��ר��ծ��������ר��ծǰ�÷��г̶ȳ���2020��ﵽ��ʷ���ˮƽ������ǰ�÷�����ר��ծΪ����ת��Ϊʵ�﹤�����춨���û�������ͼ3����

ͼ3��ר��ծ���н���

��Դ��Wind

���Ƿſ��̻�����ʲ����ż���ʵ�ֻ���Ͷ���ʽ��Ԫ����5��25�գ�����Ժ�Ƴ������ڽ�һ���̻�����ʲ�������ЧͶ�ʵ�������߶�֧�ֹ�ļREITs��չ���ؿ����Ͷ������������������ЧͶ�ʡ�������Ժ�칫��������ί�Ȳ���Ҳ�����ƶ�����������ס����ˮ�硢��硢̫���ܡ���ˮ���ܵ�վ������ɸ��¸�������ij���ȼ���ܵ�����Ŀ��չ������Ͷ�����л����Ե㣬�ٽ����ҵ��淶��չ��������ء�����Ϊ�°�����������ʩͶ���ṩ���������ʽ���Դ��

���Ǵ�Ͷ����������֧�������з��������������������Ŵ���ȡ����Ź��������������������ã����������ָ����������������Ȳ��ƽ�����Ͷ���������Ļ�����������ء���֧�ֻ�����ʩ�����ʲ��̻����߳�̨����Ժ�����������ӡ����ʵ��ס����һ�������ߴ�ʩ��֪ͨ��������Խ���֧�ֻ�����ʩ���裬Ҫ��������������8000��Ԫ�Ŵ���ȡ�������ʽ���Ч���Ʋ������������dzɱ���Ͷ�ʻ�������̫����ֱ�Ӿ�������͵��������ߵĻ�����Ŀ��������и�����ء�������ˣ��������õ�DZ�ڻ�����������������ͨ������ѭ���������ǰ�������������ٵ���Ҫ���⡣

չ��δ�����ڸ������ش������Ŀ�����㡢ר��ծ�������١��ӿ��Ⱦ���һ�������ߴ�ʩ�ļ��з����£����ػ�����ʵ����Ҫ���ƶ�����Ļ�����Ŀ����ء��翪�������Ч���������õ���̬����Ч���ƣ����������ߴ�ʩ��Ч����һ����Ч�������Ȼ���Ͷ�ʽ�ӭ��ǿ�Ʒ�����֧�����ý������֡�

������Ӧ����������Ͷ��֧������ҵͶ��

5�·�����ҵͶ�ʵ���ͬ�����ٴ����µ�6.4%С��������7.1%����ҵ���棬��������ҵͶ���������Ƴ��ַֻ���ͬ�̶ȵĻص����ӵ���ͬ������������ͼ4�������κ�ɫ��������ɫ����ұ��Ͷ������ά�ָ�λ�������������ȡ�����Գ�Ч���ص㸴��������ҵ������������Բ�ҵ������Ӧ����Ӱ��õ���Ч���ƣ��������ص���������ҵ��������е����������ҵ����������ҵ��Ͷ�����ٳ������Է���������ʳƷ����ҵΪ����������Ʒ����ҵͶ�����ٽ�һ���½���

ͼ4������������ҵ��ҵ�Ĺ̶��ʲ�Ͷ�ʵ���ͬ������

��Դ��Wind

����ҵ�ṹ�����Ż�������������ҵ��չ�Ϻã�����Ͷ��Ϊ�������������µĶ�����1-5�·ݸ�������ҵͶ������24.9%������ȫ������ҵͶ������14.3���ٷֵ㣬�������ֽϿ�������1-5�·�����ҵ����Ͷ��ͬ������15.7%������ȫ������ҵͶ������5.1���ٷֵ㡣����ҵ��������Ͷ��ռȫ������ҵͶ�ʵı��ر�2021��ͬ�����1.9���ٷֵ㣬�ﵽ43.2%��

������֧�ַ��棬�����С��ҵ����������ҵ���ڵ���������ҵ������������ҵ���ڵ��ߴ�����ҵ����Լ1.64���ڵ�������˰������ҵ������������ֵ˰����˰���γ��ڹ۲�ʱ��֮ǰ��ҵ��������˰��IJ�Э�������������˰������Ҫ�ݼ��ʱ��ܼ�����ҵ��ͼ5������������ͨ�ź����������豸����ҵ����������ҵ����ҵ���н��й̶��ʲ�Ͷ�ʻ����ԭ���ϡ����ϸ���������ʱ�ԵĽϸ�����˰�������˰��ͨ��һ����������������˰�ķ�ʽΪ��ҵע���ֽ�������������˰�������ҵ��ҵ�������Ǹ߿Ƽ����ʲ��ͣ���ҵ���ʽ�ռ�ã�������ҵͶ�ʵ�˰�Ѹ������ƶ���̶��ʲ����¸���Ͷ�ʺ�ת��������

ͼ5��2018��ĩ�ص�˰Դ��ҵ������˰����ҵ�ֲ����

��Դ�����й�˰�����2019��

չ��δ������������ѹ����Ȼ���ڣ�Լ��������ص���������ҵͶ�����еĿռ䣬��������װ������ҵ����Ͷ����Ȼ���ֽ�ǿ���ԡ����Ų����������ߡ��ṹ�Ի������ߡ�������˰����������ҵ��ҵ�ʽ�ѹ����Ͷ��֧�ּ����Լ������ֳ��ó�����˰�����Ѷ�֧�����߳�Ч�����֣�����ҵͶ�ʽ��õ�ǿ������֧�š�

�������ز����۶˳��ֻ����źŴٽ�Ͷ������

5�·ݷ��ز�Ͷ�ʵ���ͬ��������ǰ��-10.1%������-7.7%�������״�Ťת����ͬ�������������ƣ����ֻ����仯�������۶�������������ס����ҵ�Ը���ס�����������µ������ط��ز��������߿��ɳ�������Ķ������������£����ز�����ָ����������ȡ�5�·ݷ��ز����۶������������پ����ֽ��������״λ�������ͼ6����

ͼ6����Ʒ��������������۶��ͬ������

��Դ��Wind

���ز�Ͷ�ʶˣ����ز������ۼ�������ʩ��������ڿ�����������¿�����������߾����븺�������䡣1-5�·ݣ����ز�������ҵ����ʩ�����ͬ���½�1.0%�������¿�������½�30.6%�����ݿ�������½�15.3%���ӵ���ͬ�����������������������������ȥ��ϸ�����Ӱ�죬���ִ�����䡣�¿��������ʩ���������С�������������崦����ȸ�����״̬��ͼ7����

ͼ7�������¿��������ʩ������������������ͬ������

��Դ��Wind

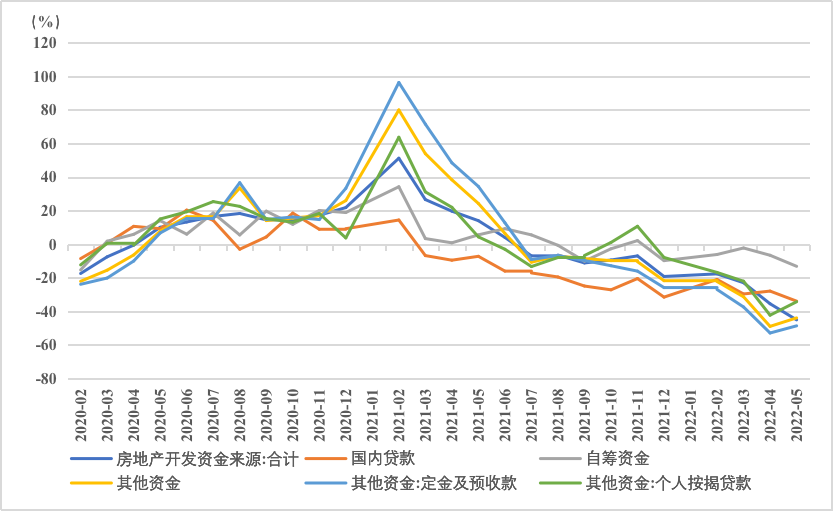

�ӷ��ز������ʽ���Դ�����ʶ˿���ͼ8����5�·ݷ��ز������ʽ�ĵ���ͬ��������-35.5%�½���-45.1%���ܷ��ز����۶����ȵ�Ӱ�죬�������ʽ�ĸ�����������֮�⣬�����Գ��ʽ𡢹��ڴ������ڵĸ�����������ʽ������ٶ��½������»����Ĺ��ڴ��������ٶ����б����Է��ز��Ľ���֧�����ߵ���ʵ���Ȼ��н�һ�������Ŀռ䡣

ͼ8������ز������ʽ���ͬ������

��Դ��Wind

չ�����У����ܽ���2����Ѯ������س�̨���ز������ɰ����߲��ϼ��룬���������ʩ�ߵ�ԭ�������߳��н�������ڣ�һ�߳�����Ȼ��Ϊ���ơ������ڶ����߳����˿ھ������̶Ƚϴ��˾���ס����ϴ���ؿ������߶Ա���ס���������������������ޡ�������������ߵıʿ�����δ���Դ������������ز���ҵ���ۻؿ���������ǿ�������¿�����ʩ��Ԥ��ƫ�������ŷ��ز��г���Ч���Ʋ������ƣ����Ϸ��ͳ��ⷿ����IJ����ƽ������������½��������ߵĹ����ɱ������ƶ������ߺ���ס�����������ͷ��ز��г����ȡ����ο������ԣ�

�����⸺���˻�Ⱥ�� ִ�и�������ҫ�� �������Ա�������������콡����С�ꡢ��ӱ���ܻ۬B�����������ߣ���ӱ��

���༭���ܳ��⣻��У����٥�ǣ�