四、国有资本经营预算内容重构

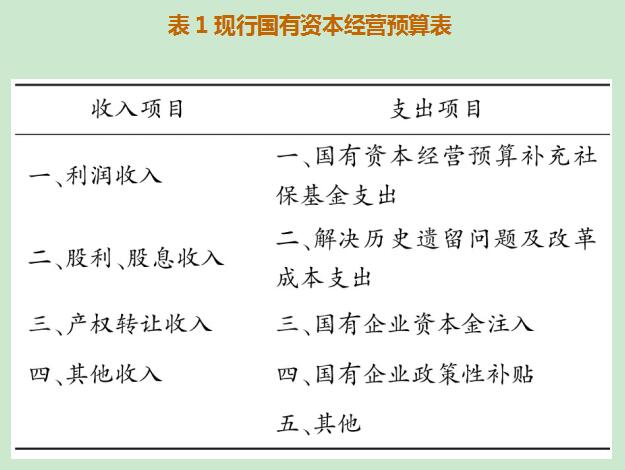

我国自2007年开始编制国有资本经营预算,具体内容包括收入项目和支出项目,收入项目包括利润收入、股利股息收入、产权转让收入等,并按照行业性质将利润上缴比例分成四档。支出项目除了满足国有企业内部需要,根据《中共中央关于全面深化改革若干重大问题的决定》要求划转部分国有资本充实社会保障基金,提高国有资本收益上缴公共财政比例,2020年提到30%,更多用于保障和改善民生。具体内容见表1。

李燕[15]指出现行国有资本预算无法反映国有资产保值增值情况、国有资产存量的积累情况等。现行国有资本经营预算主要是参照一般公共预算收支平衡的思路来编制的,包括收入项目和支出项目,实际上只是一张收支表,我们称之为国有资本经营收支预算。国有资本经营收支预算很难发挥国家治理的作用,第一,国有资本经营收支预算无法清晰的界定政府在国有资本经管方面的具体权力和行为。国有资本经营预算不只是报表数字,需要明确国有资本经管战略、计划、政策等,反映政府的权力清单和具体事项。第二,国有资本经营收支预算不能规范政府行为、约束政府权力,因为没有权力清单和具体事项,也就不存在规范与约束的问题。第三,国有资本经营收支预算无法激励约束国有资本经营机构,收支表只反映了国有资本收益上缴的义务,没有赋予国有资本经营机构相应的权责利。第四,国有资本经营收支预算不能完整地反映国有资本资源配置,特别是不利于国有资本存量的配置。国有资本经管方面的事项主要集中在资产经管方面,而不单是收入和支出,这也就要求国有资本经营收支预算要全面、完整地对国有资本进行配置。第五,国有资本经营收支预算可监管性较弱。

国有资本经营预算要发挥国家治理效应必须建立国有资本经营预算法人预算制度。从内容上看,法人预算不同于财政收支预算,要全面反映法人资产的经营管理情况,即要实行全面预算,包括反映法人财务状况的资产负债预算表、反映经营成果的利润预算表、反映国有资本现金流量收支的现金流量预算表以及国有资本权益变动预算表和报表附注,这种模式的国有资本经营预算我们称之为国有资本经营全面预算。国有资本经营全面预算是具有法律效力的法案,是对国有资本经营机构具有法律约束力的规则。同时,体现了国有资产监管的政策性特征,即国有资本经营全面预算是政府国有资本经营的年度政策。此外,国有资本经营全面预算还要体现可操作性和可监管性,可操作性是针对国有资本经营机构而言,即国有资本经营全面预算是一种可执行的具体预算,包括对国有资本的存量、流量、增量进行预算监管。可监管性针对国有资本监管部门而言,国有资本经营全面预算是国资监管的准则和标准。 国有资本经营全面预算报表具体的设计如下。

1.资产负债预算表

国有资本经营资产负债预算表反映国有资本的存量和具体构成。该表按照管资本的要求进行设计,即要明确国有资本所有者的具体要求,具有一定的明细性和可操作性,也要避免政府干预过多,导致政企不分。该表具体设计原则如下:第一,国有资本经营资产负债预算表是一张合并报表,按照控制的概念确定合并范围。资产项目和负债项目按照国有企业分类列报,根据重要性和可理解性原则资产和负债项目不列示资产和负债的具体项目而是按照企业性质进行合并处理。第二,所有者权益部分设立“非国有股东权益”项目,反映国有资本控制的企业中非国有股东的权益。第三,附注中进一步明确各资产负债项目的构成和明细以及具体的经营政策和方针。

2.利润预算表

国有资本经营利润预算表整体上借鉴企业准则中利润表的格式,同时对利润表相关项目进行特殊改造。第一,利润预算表也是一张合并财务报表,包括国有资本能够控制的所有企业的损益;第二,营业总收入根据国有企业分类,分别报告收入明细,营业总成本亦如此;第三,增加“非国有股东损益”项目,反映合并财务报表中非国有股东的损益。

3.现金流量预算表

国有资本经营现金流量预算表借鉴国有资本经营收支预算表进行设计。第一,整体上分为现金流入项目和现金流出项目,现金流入项目包括利润收入现金流入、股利股息收入现金流入、产权转让收入现金流入等;现金流出项目包括国有资本经营调入一般公共预算现金流出、国有资本经营预算补充社保基金现金流出、国有企业资本金注入现金流出等。第二,将现金流入和现金流出项目进一步按照国有企业分类进行细化,如利润收入现金流入包括商业类国有企业现金流入、公益类国有企业现金流入、公益类国有企业现金流入、文化类国有企业现金流入等,与资产负债表和利润表的分类相同并形成勾稽关系。

4.权益变动预算表

国有资本权益变动预算表是对预算年度内国有资本权益的增减变动情况所做的预测,该表按照企业所有者权益变动表进行设计。

5.报表附注

报表附注类似于财务报表附注,除了披露国有资本经营资产负债预算表、利润预算表、现金流量预算表、国有资本权益变动预算表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表项目中列示项目的说明。与财务报表附注不同的是,国有资本经营预算报表附注还需要明确国有资本经营的战略、目标、原则,经营方针,投资、融资、税收和分配,主要财务指标等。需要说明是国有资本经营预算的重要组成部分,具有法律约束力。