朱波/宋振平

【内容提要】线性因子定价模型的回归残差一般不服从正态分布,这会导致以其为基础的基金绩效评价指标存在一定的缺陷,投资者根据这些指标无法选择合适的基金进行投资,而SFA效率值指标则考虑到了上述缺陷。本文在Carhart四因子模型的基础上,选取2005年1月~2008年7月期间74只开放式基金的数据,使用随机前沿分析方法对我国开放式基金的绩效评价问题进行了考察。结果表明,我国开放式基金存在显著的技术非效率,常用绩效指标之间具有排序不一致性问题,SFA效率值指标与基于常用绩效指标的综合性指标之间具有很高的相关性。

【关 键 词】开放式基金/SFA效率值/Carhart四因子模型Open-ended Fund

引言

证券投资基金近几年在我国得到了飞速发展,已经成为我国资本市场上重要的机构投资者和促进市场稳定与健康发展的重要工具。截至2008年9月,我国证券投资基金总数已超过400只,基金持有人数量已逾1亿户。我国基金投资者一般根据历史绩效来选择基金进行投资,这种投资策略有效的前提是基金绩效显著且具有持续性,根据历史绩效能对基金未来业绩进行预测。但是,如果因为某种原因导致基金绩效评估本身存在偏差,那么即使能得出基金绩效具有持续性的结论,这种投资策略也未必有效。

国内众多学者对我国证券投资基金的绩效及其持续性问题进行了考察。现有研究所选择的绩效指标基本上是以线性因子定价模型为基础的,如Jensen α、French α和Carhart α等。Cuthbertson和Nitzsche(2008)认为,金融资产的收益具有尖峰、肥尾、偏斜、聚类、非对称等典型特征,线性因子定价模型的回归残差序列一般不服从正态分布,这会导致以这些指标为基础的基金绩效及其持续性结论出现偏误。因此,结合线性因子定价模型回归残差的分布特征来对基金绩效进行深入考察并为投资者的投资决策提供建议具有重要的现实意义。

本文在Carhart四因子模型的基础上,使用“随机前沿分析方法”(Stochastic Frontier Analysis, SFA)来研究我国开放式基金的绩效评价问题。随机前沿分析方法考虑了因子定价模型技术(定价)非效率对基金绩效评估可能产生的影响,使用SFA效率值指标来度量基金的绩效,避免了由于常用绩效指标之间绩效排序不一致性所导致的投资者无法根据单一指标进行投资决策的问题。使用SFA效率值指标可以对我国开放式基金的绩效进行更为深入地考察,并为投资者的投资决策提供更好的建议。

本文的安排如下:第一部分回顾文献并阐述研究的内容和出发点;第二部分解释研究设计,包括样本选择、数据处理方法、基于Carhart四因子模型的随机前沿模型设定;第三部分进行实证分析;第四部分给出结论和进一步研究的方向。

一、文献回顾

基金投资者一般根据基金绩效及其持续性来选择基金,这种投资策略有效的前提是绩效评价准确有效。如果基金绩效指标不能真实地反映其历史表现,也不能对未来趋势进行预测,那么以这些绩效指标为基础的投资策略就不会有效。因此,对基金绩效问题进行深入研究具有重要的现实意义。

Treynor(1965)是最早对基金绩效进行考察的文献,提出用Treynor指数来度量基金的绩效。在此基础上,Jensen(1968)、Fama和French(1993)、Carhart(1997)使用线性因子定价模型,分别提出了Jensen α、Fama-French α和Carhart α等绩效评价指标。Treynor和Mazuy(1966)、Henriksson和Merton(1981)、Chang和Lewellen(1984)分别在T-M模型、H-M模型和C-L模型中对基金经理的择时交易能力进行了考察。在此基础上,众多学者对基金绩效及其持续性问题进行了研究①。

部分文献认为基金绩效显著,但不具有持续性。Jensen(1968)在对美国1945~1964年间115只开放式基金所进行的实证研究中没有发现基金绩效的持续性效应。Phelps和Detzel(1997)对1983~1994年间美国84只开放式基金使用多指数模型所做的研究同样没有发现基金的绩效持续性效应。Brown等(1992)认为,绝大多数基金绩效持续性效应的研究在数据选择方面存在“生存偏差”效应,忽略退市基金或被合并拆分的基金本身就可能产生绩效持续性效应,但这并不表明基金经理能够持续地战胜市场,也不表明过去的绩效能够用来预测未来的绩效。Dimson和Minio-Kozerski(2001)对英国封闭式基金所做的研究同样没有发现绩效持续性效应。

也有文献认为基金绩效不仅显著,而且具有持续性。Grinblatt和Titman(1992)对美国1974~1984年间279只基金的研究表明,基金的绩效持续性效应确实存在。Hendricks等(1993)对美国1974~1988年间的无赎回费用、成长型开放式基金所做的研究发现,过去绩效表现差的基金未来绩效确实比较差,而过去绩效好的基金未来绩效也好,两者之间的年收益率差异在经过风险调整之后达到6%~8%。Brown和Goetzmann(1995)对美国1976~1988年间的数据所做的研究发现,在剔除了“生存偏差”效应之后基金的绩效持续性效应仍然存在。Zheng(1999)证实了Gruber(1996)的研究成果,发现在短期内获得更多投资的基金绩效好于其他基金的绩效,投资者确实可以通过把资金投向过去绩效好的基金而获得比投资于所有基金更好的收益率。Danid等(1997)对美国1974~1994年间总数超过5000只开放式基金进行了研究,发现基金的绩效持续效应确实存在。

但是,Cuthbertson和Nitzsche(2008)认为线性因子定价模型的回归残差序列具有非正态分布的典型特征,这些基于线性因子定价模型的绩效评价文献很有可能给出了基金绩效及其持续性的一些错误判断,他们建议使用自举法(bootstrap method)根据回归残差序列来拟合绩效指标所对应的分布,然后根据这个拟合分布对基金绩效和绩效持续性进行考察。还有部分文献对基金效率进行了考察。Basso和Funari(2001)使用“多投入多产出”的综合数据包络分析(DEA)模型对意大利1997年9月~2001年11月期间的50只基金的效率值指标进行了计算,并将其与传统绩效指标进行了比较,发现不同绩效指标所给出的排名存在较大的差异。Annaert等(2003)则使用随机前沿分析方法对1995~1998年间的欧洲股票型基金进行了研究,发现欧洲股票型基金存在显著的规模经济效应,基金效率值具有持续性。Santos等(2005)也使用随机前沿分析方法对2001~2003年间巴西307只股票型基金的效率进行了考察,结果发现,投资组合变化较少的基金,其运行效率也较高。

目前已有部分国内学者对我国证券投资基金的绩效评价问题进行了研究,得出的结论也不尽一致。沈维涛、黄兴孪(2001)使用T-M模型和H-M模型对我国基金的绩效进行了研究,认为没有足够的证据表明基金经理具有择时交易能力。倪苏云等(2002)考察了22只封闭式基金在1999年10月~2001年11月期间的绩效,采用横截面回归方法对基金短期绩效的持续性进行了分析,发现在市场单边上升阶段基金绩效没有表现出持续性,而在包含上升和下跌的整个样本区间内却出现了反转现象。吴启芳等(2003)采用横截面回归方法考察了40只封闭式基金在1999年1月~2003年6月期间的相对绩效与绝对绩效,发现无论历史收益期的长短,基金绩效经常出现反转现象,在排序期为6~12个月时基金绩效具有一定的持续性。赵旭、吴冲锋(2004)用数据包络模型和R/S模型对基金的相对业绩以及持续性进行了实证研究。谷伟等(2007)对中国封闭式基金2001年1月~2004年5月期间的数据进行了研究,结果表明不能认为中国证券投资基金普遍具有绩效持续性,只在大约1/3左右的时间段中表现出了绩效持续性。夏恩君、王素娟(2008)使用我国29只封闭式基金在2003年7月~2007年6月期间的数据考察其绩效,发现我国封闭式基金具有较为一致的分散非系统风险能力,基金绩效普遍具有优于市场基准组合的表现。朱波、匡荣彪(2008)使用基于绩效评价三角的指标群对我国开放式基金的绩效持续性进行了考察,结果发现,我国开放式基金的绩效在短期内存在一定的持续性,几乎所有绩效指标在中期都不具有持续性效应。

国内学者考察基金绩效及其持续性时所选择的指标基本上是以线性因子定价模型为基础的,没有考虑线性因子定价模型的回归残差序列一般不服从正态分布的事实,因此所得出的结论可能存在一定的偏误(Cuthbertson和Nitzsche, 2008)。截至目前,还没有学者对这个事实进行考虑。本文在Carhart四因子模型的基础上,使用随机前沿分析方法对上述特征进行了考虑,因此SFA效率值指标比常用绩效评价指标更贴近现实,所包含的信息更为丰富和全面,据此为投资者所提供的投资建议也更为合理。

二、研究设计

(一)样本和数据

本文选用2005年1月~2008年7月期间74只开放式基金的数据;在Carhart四因子模型的基础上,使用随机前沿分析方法来对我国开放式基金的绩效评价问题进行考察。计算Carhart四因子模型中规模因子、价值因子和动量因子所需的沪深A股股票数据和开放式基金的相关数据都来自于CSMAR数据库,计算国债市场收益率的相关数据来自于中信标普指数数据库。基金收益率的计算使用的是周度累计净值数据②。市场收益率数据由沪深A股所有上市公司股票价值加权的收益率和中信标普国债指数的收益率加权平均得到,具体权重是前者占80%,后者占20%③。无风险资产的收益率使用的是一年期存款利率,按照一年52周将其转化为周度数据,数据来自于中国人民银行网站。数据的整理和分析过程在Eviews 5.0、Frontier4.1和Matlab(R

(二)Carhart四因子模型

(1)账面市值比(BM)和规模(SIZE)的定义。度量账面市值比(Book-to-market, BM)有多种方法,考虑到中国独特的股权结构,为客观反映上市公司BM的特有含义,通常以t-1年年末每股权益与t-1年年末收盘价的比值来度量t年度BM的高低。本文使用t-1年年末的流通市值来度量t年度的规模(SIZE)大小。

(2)规模因子(SMB)和价值因子(HML)的计算。根据2004年末~2007年末上市公司流通市值的中位数将所有股票分为小规模(S)股票组合和大规模股票组合(B),根据各年年末上市公司的BM值将股票分为低(L)、中(M)和高(H)三个组合,比例分别是30%、40%和30%,从而将股票按照流通市值和BM值独立分组,交叉形成六个组合,即S/L、S/M、S/H、B/L、B/M、B/H组合,分别计算t年每周每个投资组合价值加权的周度收益率④。

利用已经构造的六个投资组合价值加权的周度收益率数据计算规模因子(SMB)和价值因子(HML),具体方法如下:SMB=(S/L+S/M+S/H)/3-(B/L+B/M+B/H)/3,表示的是剔除BM因素后小SIZE与大SIZE组合的收益率差;HML=(S/H+B/H)/2-(S/L+B/L)/2,表示剔除SIZE因素后高BM与低BM组合的收益率差。

(3)动量因子(MOM)的计算。根据

(4)Carhart四因子模型。在现有的基金绩效评价研究中,一般使用平均超额收益模型、CAPM模型、Fama-French三因子模型和Carhart四因子模型来考察基金的绩效。平均超额收益α和Jensen α简单实用,但绩效评估的误差较大,Fama和French(1993)认为,规模因子和价值因子有助于解释资产的横截面收益,而Carhart(1997)则认为,动量因子有助于解释金融资产的横截面收益。因此,本文以Carhart四因子模型为基础来建立随机前沿模型。四因子模型的具体形式如下;

其中,

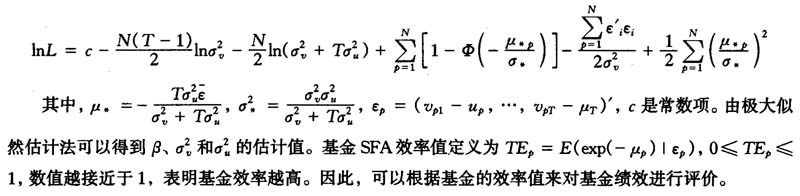

(三)随机前沿模型的建立

在Carhart四因子模型的时间序列回归方程中,一般假设误差项

本文在Carhart四因子模型的基础上,使用随机前沿分析方法中的“组合误差项”来对技术非效率效应进行考虑,回归方程的误差项用

基于Carhart四因子模型的随机前沿函数可以表示为⑥:

对N只基金在T周中的面板数据而言,当技术非效率服从半正态分布时,随机前沿模型的极大似然函数为:

三、实证分析

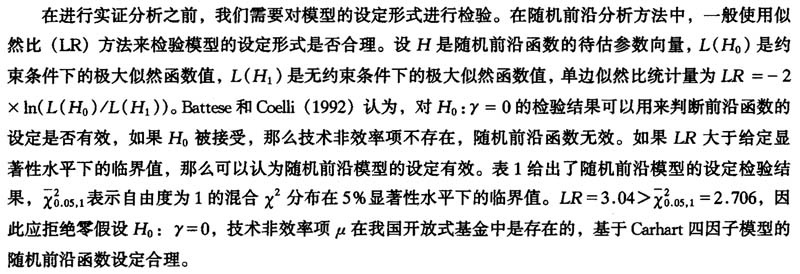

(一)模型设定检验

表1随机前沿模型的设定检验

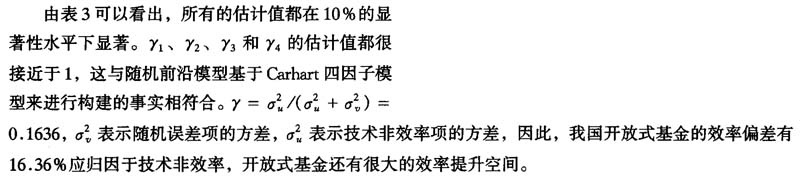

(二)基于Carhart四因子模型的描述性统计分析

为了计算基金的SFA效率值,应先使用Carhart四因子模型对每只基金的时间序列数据进行OLS估计,得到

由表2可以看出,我国开放式基金的平均周度收益最低为0.3855%,最高为0.5913%,横截面上的平均收益序列具有尖峰、肥尾等特征。就四因子模型的回归残差序列而言,有79.73%的开放式基金在1%的显著性水平下不服从正态分布⑦。绝大多数基金的

表2基于Carhart四因子模型的我国开放式基金描述性统计分析

(三)随机前沿模型的估计结果

在Carhart四因子模型估计结果的基础上,本文对随机前沿模型进行了估计,选用DFP准牛顿算法(Davidon-Fletcher-Powell Quasi-Newton)来得到待估参数的极大似然估计值。表3给出了估计结果。

表3随机前沿模型估计结果

注:***和*分别表示在1%和10%的显著性水平下显著。

(四)SFA效率值指标与常用绩效指标之间的比较

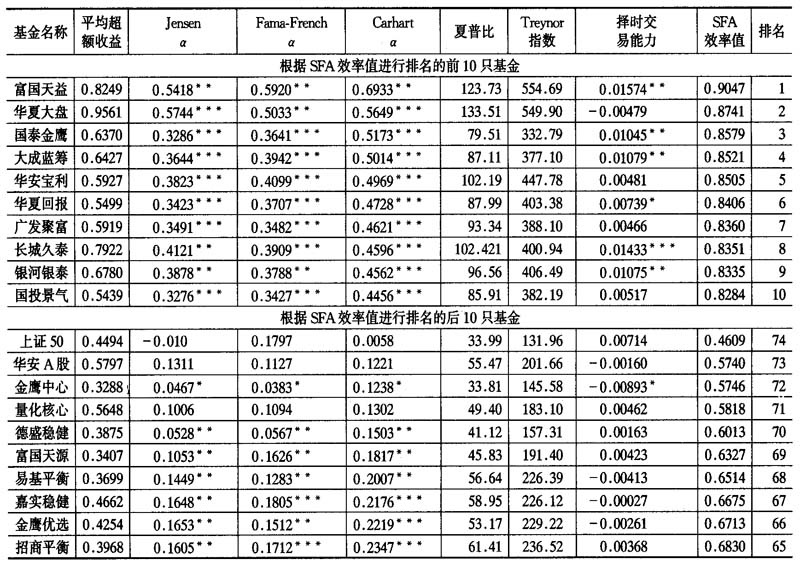

我国基金投资者喜欢根据单一绩效指标来选择基金进行投资,但常用绩效指标所给出的基金排序却不一定一致,投资者据此很难选择合适的基金进行投资。根据表3的估计结果和基金SFA效率值的定义,我们可以得到每只基金在样本期中的效率值,据此可以对基金绩效进行评价,并对基金SFA效率值指标与常用绩效指标进行比较。

表4给出了根据基金SFA效率值排名的前10只基金和后10只基金的相应结果,同时报告了这些基金的平均超额收益、Jensen α、Fama-French α、Carhart α、夏普比、Treynor指数、择时交易能力指标和SFA效率值指标⑧。由表中数据可以看出,常用绩效指标所给出的基金排序不一致,投资者很难据此进行投资决策。

表5给出的是基金绩效指标之间的Spearman等级相关系数检验结果。可以看出,投资者常用的平均超额收益指标与其他绩效指标之间的相关性都低于0.731,常用绩效指标之间的相关性平均值为0.686。因此,投资者很难根据这些绩效指标做出满意的投资选择。基金SFA效率值指标与Carhart α、Fama French α和Jensen α之间的相关性分别高达0.936、0.927和0.914,与夏普比和Treynor指数之间的相关性分别高达0.855和0.867,与择时交易能力指标之间的相关性也达到0.435,相关性的平均值达到0.797。因此,基金效率值指标所包含的信息比其他指标更为丰富一些。

表4中国开放式基金效率值排名

注:***、**和*分别表示在1%、5%和10%的显著性水平下显著。

表5基金绩效指标之间的Spearman等级相关系数

注:***、**和*分别表示在1%、5%和10%的显著性水平下显著,括号中的数值是p值。

为了将基金SFA效率值指标与常用绩效指标进行更为深入的比较,使用主成分分析方法将常用绩效指标提炼为一个综合性指标,然后将其与SFA效率值指标进行比较。在进行主成分分析时,提取主成分的原则是主成分所对应的特征值大于1。进行计算后发现,第一主成分的贡献率为77.814%,特征值为5.447,第二主成分的特征值为0.852,因此,我们只选用第一主成分作为综合指标来计算载荷矩阵,各个指标与第一主成分相对应的系数分别为0.801、0.986、0.951、0.926、0.965、0.959、0.472。将其除以第一主成分特征值的平方根后就得到七个指标所对应的特征根,分别为0.3432、0.4225、0.4075、0.3968、0.4135、0.4109、0.2022,再将这七个指标序列进行标准化处理就得到第一主成分的表达式为:

其中,上标*表示对相应绩效指标进行了标准化处理。

由此可以得到基金绩效的一个综合性评价指标,基金SFA效率值指标与综合性评价指标之间的Spearman等级相关系数达到0.936,且在1%的显著性水平下显著。因此,基金的SFA效率值指标与综合性评价指标之间具有很强的一致性,比常用的单一绩效指标更具有优势,包含了更为全面的信息,投资者以此为基础做出的投资决策也更为有效一些。

四、结论

本文在Carhart四因子模型的基础上,使用随机前沿分析方法,选取2005年1月~2008年7月期间74只开放式基金的数据对我国开放式基金的绩效评价问题进行了研究。得出的结论主要有:

第一,使用Carhart四因子模型对基金超额收益进行回归后的残差序列基本上不服从正态分布,单边似然比检验的结果表明,技术非效率效应显著,基于Carhart四因子模型的随机前沿函数设定合理。

第二,非时变技术有效性的面板数据随机前沿模型分析结果表明,我国开放式基金的效率偏差有16.36%应归因于技术非效率,基金公司还有很大的效率改进空间。

第三,常用基金绩效指标之间的相关性平均值仅为0.686,绩效指标之间给出的绩效排序不具有一致性,投资者很难根据单一指标选择合意的基金进行投资。

第四,基金的SFA效率值指标与基于常用绩效指标的综合性评价指标之间具有很强的相关性,因此,SFA效率值指标较常用绩效指标更具有优势,包含了更为丰富、全面的信息,投资者以此为基础做出的投资决策也更为有效一些。

上述分析表明,基金的SFA效率值指标较常用绩效指标包含了更为丰富的信息,但是,如果基于这个指标的基金绩效不具有持续性,那么投资者仍然无法进行合意的选择。因此,进一步的研究方向是,基于SFA效率值指标来考察我国开放式基金的绩效持续性。

注释:

①Cuthbertson和Nitzsche(2008)对基金绩效研究文献进行了详细综述。

②本文所使用的基金周度数据是根据CSMAR数据库所提供的开放式基金每日数据进行转化后得到的。具体而言,每周以周一为第一个交易日,周五为最后一个交易日;如果本周周五数据缺失,则以本周周四数据为本周最后一个交易日的数据,以此类推;如果本周周一没有数据,则以上周最后一个交易日的数据为本周第一个交易日的数据。

③根据1997年《证券基金管理暂行办法》第33条第4款规定,“一只基金投资于国家债券的比例不得低于该基金资产净值的20%”,所以我们将股票市场收益率和债券市场收益率的权重分别定为80%和20%来计算综合市场收益率。

④在Fama和French(1993)中,相应的分组方法为:先根据“规模”将所有股票分为5组,然后将每一个组按“账面市值比”分为5个子组,由此得到25个投资组合。考虑中国证券市场的实际状况,在针对中国证券市场使用Fama和French(1993)方法时,一般按照规模和价值将所有股票分为6个组合来计算SMB和HML序列,如范龙振、 余世典(2002)等。

⑤Jegadeesh和Titman(1993)根据美国证券市场的数据发现一年期动量效应显著,Carhart(1997)认为,动量因子有助于解释这种动量“异象”和横截面上的金融资产收益。周琳杰(2002)使用中国证券市场的月度数据对动量策略进行研究后发现,将形成期和持有期都设定为一个月的动量策略所获得的超额收益明显高于其他动量策略。因为本文使用的是周度数据,所以我们将形成期和持有期分别设定为3周和1周。

⑥本文所建立的随机前沿模型与Annaert等(2003)和Santos等(2005)不同,他们的模型没有考虑规模效应、价值效应和动量效应。

⑦由于篇幅限制,本文没有报告四因子模型回归残差序列是否服从正态分布的检验结果。这个结果与Cuthbertson和Nitzsche(2008)一致。

⑧择时交易能力指标是根据T-M模型进行计算的。

【参考文献】

[1]范龙振,余世典:《中国股票市场的三因子模型》[J],《系统工程学报》2002年第6期.

[2]谷伟,余颖,周洁如:《中国证券投资基金绩效持续性效应研究》[J],《管理工程学报》2007年第3期.

[3]倪苏云,肖辉,吴冲锋:《中国证券投资基金业绩持续性研究》[J],《预测》2002年第6期.

[4]沈维涛,黄兴孪:《我国证券投资基金业绩的实证研究与评价》[J],《经济研究》2001年第9期.

[5]吴启芳,汪寿阳,黎建强:《中国证券投资基金业绩的持续性检验》[J],《管理评论》2003年第11期.

[6]

[7]周琳杰:《中国股票市场动量策略赢利性研究》[J],《世界经济》2002年第8期.

[8]朱波,匡荣彪:《“绩效评价三角”条件下的开放式基金持续性:236个样本》[J],《改革》2008年第9期.

[9]Cuthbertson, K., and D. Nitzsche:《数量金融经济学》[M],朱波译,西南财经大学出版社,2008.

[10]Annaert, J, J. Van De Broeck, and R. Vennet, Determinants of Mutual Fund Underperformance: A Bayesian Stochastic Frontier Approach [J], European Journal of Operational Research, 2003, 151: 617-632.

[11]Basso, A, and Funari, S., A Data Envelopment Analysis Approach to Measure the Mutual Fund Performance [J], European Journal of Operational Research, 2001, 3: 477-492.

[12]Battese, G. E, and T. J. Coelll, Frontier Production Functions, Technical Efficiency and Panel Data: With Application to Paddy Farmers in

[13]Brown, S. J., Goetzmann, W. N., Ibbotson, R. and Ross, S. A., Survivorshi Pbias in performance studies [J], Review of Financial Studies, 1992, 5: 553-580.

[14]Brown, S. J., and Goetzmann, W. N., Performance Persistence [J], Journal of Finance, 1995, 50: 679-698.

[15]Carhart, M., On Persistence in Mutual Fund Performance [J], Journal of Finance, 1997, 52: 57-82.

[16]Chang, E. C., Lewellen, W. G., Market Timing and Mitual Fund Investment Performance [J], Journal of Business, 1984, 37: 57-72.

[17]Fama, E. F., and French, K. R., Common Risk Factors in the Returns on Bonds and stocks [J], Journal of Financial Economies, 1993, 33:3-56.

[18]Greene, W. H., Maximum Likelihood Estimation of Econometric Frontier Functions [J], Journal of Econometrics,1980, 13:27-56.

[19]Grinblatt, M. and Titman, S., The Persistence of Mmutual Fund Performance [J], Journal of Finance, 1992, 47:1977-1984.

[20]Hendricks, D., Patel, J. and Zeckhauser, R., Hot Hands in Mutual Funds: Short-run Persistence of Relative Performance [J], Journal of Finance, 1993, 48: 93-130.

[21]Henriksson, Roy D. and Merton, R., On Market Timing and Mutual Fund Performance: Statistical Procedures for Evaluating Forecasting Skills [J], Journal of Business, 1981, 54. 513-533.

[22]Jegadeeesh, N. and Titman, S,. Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency [J], Journal of Finance, 1993, 48: 56-91.

[23]Jensen, Michael C., The Performance of Mutual Fund in the Period of 1945~1946 [J], The Journal of Finance,1968, 23. 389-416.

[24]Kodde, M. and Palm, F. C., Wald Criteria for Jointly Testing Equality and Inequality Restrictions [J], Econometrica, 1986, 54: 1243~1248.

[25]

[26]Sharpe, William F., Mutual Fund Performance [J], The Journal of Business, 1966, 39: 119-138.

[27]Treynor, J. L., How to Rate Management of Investment Funds [J], Harvard Business Review, 1965, 2: 63-77.

[28]Treynor, J. L. and Mazuy K., 1965, Can Mutual Funds Outguess The Market? [J], Harvard Business Review,1966, 44: 131-136.^

转自《数量经济技术经济研究》(京)2009年4期第105~116页

【作者简介】朱波,宋振平,西南财经大学金融学院(四川成都610074)