许涤龙/周光洪/陈艳军

【内容提要】联合国统计委员会在2008年2月召开的第39次会议上公布了1993年SNA修订版的第一卷(简称1993年SNA修订版),共包括17章内容。在研读1993年SNA及其修订版的基础上,对经济资产中非金融资产和金融资产分类的修订内容进行了归纳和分析。与1993年SNA相比,对于非金融资产,1993年SNA修订版取消了有形资产和无形资产的分类标准,用新名词“知识产权产品”对原“无形固定资产”进行补充修订,用“合同、租约和执照”及“商誉和市场营销资产”对原“无形非生产资产”进行补充修订;而对金融资产,1993年SNA修订版对八个次级类别中的某几个类别进行了扩充或更改名称。【关 键 词】经济资产/非金融资产分类/金融资产分类/修订

联合国等发布的《1993年国民经济核算体系》(简称1993年SNA)是反映一国宏观经济运行状况的整体核算体系,是继1953年SNA、1968年SNA后的第三个版本。为了使1993年SNA能够保持与时俱进,适应经济发展的需要,联合国统计委员会在1999年3月1~5日召开的第30届统计大会上提出并通过了步进式修订计划,要求国际国民核算工作组(ISWGNA)在过去修订的经验上对1993年SNA的修订提出意见和建议。ISWGNA在2003年3月4~7日召开的联合国统计委员会第34届统计大会上提交了《关于使用更综合的方法对1993年SNA进行修订的建议》,大会确定了45个修订问题清单。联合国统计委员会在2008年2月26~29日召开的第39届统计大会上发布了《Updated System of National Accounts 1993(1993 SNA): Volume 1: Chapters1~17》,即《1993年SNA修订版:第1卷:第1~17章》(以下简称1993年SNA修订版)。本文根据SNA修订问题清单及新发布的1993年SNA修订版,主要介绍其中关于经济资产界定与分类修订的几个问题。

一、对经济资产界定的修订

在1993年SNA中,资产被界定为“必须为某个或某些单位所拥有的实体,其所有者因对它们持有或使用了一定的时期而获得经济利益”[1],在该体系资产负债表中所记录的资产都是经济资产。在SNA的修订问题清单中提出,SNA应该明确定义与现有已知实体的资产相一致的资产都包括什么,并给出未来出现的实体是否包括在资产界定中的原则,与此同时还应提供资产估价指南[2]。那么1993年SNA中的定义是否应该进一步深化呢?对于这一问题,经过国民核算专家组的讨论,在1993年SNA修订版中对经济资产进行了如下修订和补充。

在1993年SNA修订版第三章中对经济资产所作的界定是:资产是该实体的经济所有者对它们持有或使用了一定时期而获得的一笔或一系列经济利益的价值存量。它是将价值从一个核算期转移到另一个核算期的一种工具,本体系所有的资产都是经济资产。在此定义中提到的经济所有者是指有权利在经济活动中通过对资产的使用而获得收益并承担相关风险的机构单位。这种资产的范围将资产限于在经济活动中使用的且在所有权定义限制内的那些资产,因此,诸如耐用消费品、人力资本以及不能被拥有的自然资源被排除在资产范围之外[3]。这一定义就给出了判断一个实体是否包括在资产范围中的原则:该实体是否是其经济所有者一定时期内经济利益的一种来源。

因为资产代表未来收益的存量,因此所有的资产都可以用货币价值来表现。这个价值代表了资产蕴含的所有收益的市场价值。当资产价值的直接市场值不能得到时,需要通过其他方法近似得出。对于各种类型经济资产的估价方法在1993年SNA修订版各相应的类别中都有具体的介绍。

资产的第一级分类是分为非金融资产(代码为AN)和金融资产(代码为AF),下文分别介绍1993年SNA修订版对非金融资产分类和金融资产分类所作出的一些修订。

二、对非金融资产分类的修订

在1993年SNA中首先把非金融资产分为生产资产(AN.1)和非生产资产(AN.2),生产资产由固定资产、存货和珍贵物品组成。在对固定资产和非生产资产的次级分类中,1993年SNA又根据有形和无形的区别将固定资产和非生产资产分为有形固定资产和无形固定资产,有形非生产资产和无形非生产资产。可以看出,在1993年SNA对非金融资产的分类原则中,有形和无形的区分是一个主要的标准,然而SNA修订问题清单中对是否应该继续按照有形和无形的标准对非金融资产进行分类提出了质疑,提出是否应该根据非金融资产一个更广泛的范围对其分类进行改进[2]。

国民核算专家组根据提出的修订问题及各修订小组提出的建议对非金融资产的分类进行了改进。我们通过对两个版本SNA的仔细阅读与总结,发现1993年SNA修订版在非金融资产的第一级分类上同样也是将其分为生产资产和非生产资产,生产资产的次级分类也没有变化,由固定资产、存货和珍贵物品组成,但对生产资产的各次级类的再分类和对非生产资产的次级分类都作出了适当的调整,现将非金融资产的两种分类情况进行汇总,分别在以下3个表中进行对比说明。

(一)对固定资产分类的修订

从表1可以看出,1993年SNA修订版取消了对固定资产按照有形和无形的分类方法,直接将固定资产分为住宅、其他房屋和建筑物、机器和设备、武器系统、培育生物资产、非金融资产所有权转让成本和知识产权产品。其中,武器系统和非金融资产所有权转让成本是新增加的两个固定资产的次级分类,知识产权产品是对原无形固定资产的重命名。

对于其他房屋和建筑物的次级分类,1993年SNA修订版将土地改良单列出来作为一种固定资产;在机器和设备的次级分类中,新增了信息和通信设备这一类别;1993年SNA修订版给“培育资产”赋予了一个更加具体的名称“培育生物资产”,而对其次级分类也进行了相应的修订,分为了“重复生产产品的动物资源”和“重复生产产品的树木、农作物和植物资源”两类;在知识产权产品的分类中除囊括了原来无形固定资产中的所有类别以外,还增加了研究与开发一类,并对其他次级分类也做出了修订:矿藏勘探调整为矿藏勘探和估价,将原来计算机软件类中的数据库特别提出构成新的计算机软件和数据库这一大类,并对数据库进行了具体的定义,将其他无形固定资产重命名为其他知识产权产品。

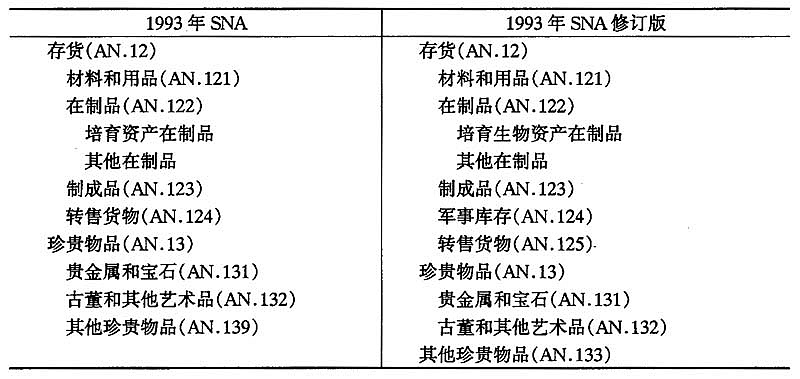

(二)对存货和珍贵物品分类的修订

从表2可以看出,两个版本SNA对存货的分类有微小差别,1993年SNA修订版将存货分为了材料和用品、在制品、制成品、军事库存及转售货物五类,与1993年SNA相比增加了军事库存这一类别,而在对在制品的次级分类中,为了同固定资产中对培育生物资产的修订相对应,将原来的“培育资产在制品”改为“培育生物资产在制品”。

对珍贵物品的分类没有区别,都是将珍贵物品分为贵金属和宝石、古董和其他艺术品以及其他珍贵物品三类。

表1两个版本SNA固定资产分类对照表

表2两个版本SNA存货和珍贵物品分类对照表

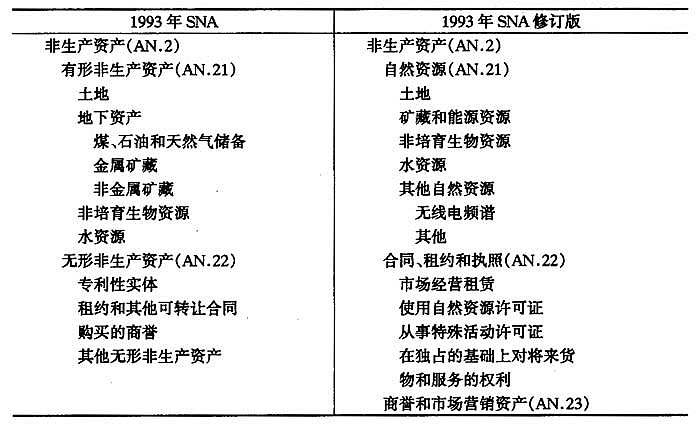

(三)对非生产资产分类的修订

根据表3中的对比可以看出,1993年SNA修订版中取消了对非生产资产按照有形和无形分类的标准,直接将非生产资产分为自然资源、合同、租约和执照以及商誉和市场营销资产三个类别。

原分类中的“有形非生产资产”囊括在“自然资源”类别中,自然资源由土地、矿藏和能源资源、非培养生物资源、水资源和其他自然资源组成。新分类中的矿藏和能源资源与原来的地下资产相对应,其他自然资源为新增加的次级类别,包括无线电频谱和其他。

表3两个版本SNA非生产资产分类对照表

原来的“无形非生产资产”被取消,将其内容按照一定的标准分为“合同、租约和执照”以及“商誉和市场营销资产”,并进行必要的调整。原来被单列为资产的“专利性实体”在1993年SNA修订版中不再列为资产,“购买的商誉”被单列为“商誉和市场营销资产”作为资产的一个新类别。合同、租约和执照进一步细分为市场经营租赁、使用自然资源许可证、从事特殊活动许可证和在独占的基础上对将来货物和服务的权利。

“其他非生产无形资产”这一类别在1993年SNA中是一个预留位置,用来容纳所有与没有包含在具体分类中的资产相似的新资产。然而在某些情况下,这一分类已经包括了政府未来收益证券化在内的金融工具,在修订时需要讨论“其他非生产无形资产”是否应该继续包括在非生产资产的分类中,如果是,它应该包括哪些具体项目[2]。

通过上面非金融资产的分类可以发现,在1993年SNA修订版中已经不再将非生产资产按照有形资产和无形资产进行分类了,因此“其他非生产无形资产”这一分类已不存在了。在关于单位的修订问题中提到了特殊目的实体具有资产证券化的目的,本体系中未来收益流不作为资产,因此在这种收益流上的资产证券化应作为借款记录[3]。

三、对金融资产分类的修订

1993年SNA首次将金融衍生工具作为单独的金融工具来处理,多年的实践证明,1993年SNA的这种处理方式是非常恰当的。但随着金融市场的不断创新与发展,更多的金融工具相继出现,因此,需要对金融资产的分类进行更进一步的修订与补充,ISWGNA根据SNA修订问题清单,对金融资产的分类作出了相应的修订。

由表4可见,在对金融资产的分类中,两个版本的SNA都是包括八个次级类别,其中AF.1、AF.2、AF.4以及AF.8这四类没有作出修订,其余四类修订后的主要变化如下:

对于第三类,1993年SNA修订版将1993年SNA中“股票以外的证券”用“债务证券”一词来代替,其所包含的内容没有变化;第五类“股票和其他权益”修订后变为了“权益和投资基金股票”,其中权益包括上市股票、未上市股票及其他权益三类,而由于投资基金股票作为对其他资产集体投资的一种形式,在金融中介有着特殊的作用,所以被作为一类金融资产单独识别;第六类“保险专门准备金”经过修订,扩充为“保险、养恤金和标准担保计划”,保险、养恤金和标准担保计划都是通过金融机构进行的收入再分配的形式,该类包含五种次级类别的准备金――非人寿保险技术准备金、人寿保险和年金权益、养恤金权益、赞助者养恤基金的索赔权以及标准担保计划下的赎回准备金;第七类,1993年SNA将所有类型的金融衍生工具作为一类单独的金融资产,而1993年SNA修订版进一步将雇员股票期权包括进来,将该类别扩充为“金融衍生工具和雇员股票期权”,并根据金融衍生工具功能的不同区分为期权和远期。

表4两个版本SNA金融资产分类对照表

【参考文献】

[1]联合国,等.国民经济核算体系(1993年版)[M].国家统计局国民经济核算司,译.北京:中国统计出版社,1995.

[2]Intersecretariat Working Group on National Accounts. The full set of consolidated recommendations-The recommendations made by the advisory expert group for the update of the system of national accounts, 1993 [S]. Statistical Commission Thirty-eighth session, 27 February-2 March, 2007.

[3]Updated System of National Accounts 1993 (1993 SNA): Volume 1: Chapters 1-17. Statistical Commission Thirtyninthsession [S]. 26-29 February, 2008.^

转自《统计与信息论坛》(西安)2009年2期第3~6页

【作者简介】许涤龙(1962-),男,湖南衡阳人,博士,教授,博士生导师,研究方向:经济统计学和国民经济学;

周光洪(1984-),女,四川隆昌人,硕士生,研究方向:宏观经济统计(湖南大学统计学院,湖南长沙410079