内容提要:系统性风险的一般测量方法有矩阵模型、网络模型、违约率强度模型。次贷危机中系统性风险的测量最为重要的是由信用风险导致的系统风险和从综合化经营机构传导的系统风险。对系统性风险的测量不同的方法差别很大,每种方法都有各自的缺陷。我国银行体系的系统性风险主要来源于信贷扩张风险,因而矩阵法与网络法是适合我国现实的,矩阵法已经得以初步应用,但该方法的使用仍需进一步改进。

关键词:系统性金融风险/压力测试/综合化经营

作者简介:巴曙松(1969-),男,湖北武汉人,中国科学技术大学管理学院教授,博士生导师(安徽合肥230026),国务院发展研究中心研究员,金融研究所副所长(北京100010),中国银行业协会首席经济学家,主要从事金融机构风险管理与金融市场监管、企业融资问题与货币政策决策研究;王凤娇,孔颜,中国科学技术大学(安徽合肥230026)

一、系统性风险的一般测量方法

传统测量方法侧重于多角度测量银行体系的系统性风险,有从银行等金融机构间相互持有的头寸角度分析金融机构系统风险大小,例如Chen(1999)最早从投资者信息传递角度研究银行挤兑导致银行大规模倒闭的银行挤兑模型。Lehar(2003)从风险管理角度建立银行体系系统风险测量的风险管理模型,通过模拟的单个银行收益率时间序列计算多个银行收益率的协方差矩阵,通过计算银行体系总的预计缺口计算银行系统发生系统性危机的概率。Jeannette Muller(2003)对银行间风险传导形成多米诺效应建立银行间网络模型。传统模型的共同点在于大多基于银行间交易数据建立与资产负债表有关的风险敞口模型,这里主要介绍矩阵模型、网络模型、违约率强度模型。

(一)矩阵模型

矩阵模型重在测量银行系统的复杂性大小,以复杂性大小判断系统风险大小。模型思想是信息熵思想,即系统越是有序,信息熵越低;系统越乱,信息熵越高。因此金融系统越有序,信息熵也就越低。具体步骤为,首先根据银行间资产负债表构造原始矩阵;其次,求解信息熵最优矩阵,以估计银行间风险敞口矩阵;最后,根据不同的银行资产损失率,当银行损失超过一级资本即倒闭的原则,确定倒闭银行个数。

1.建立初始模型

设共有N家银行,第j家持有的第i家银行的资产占该银行全部资产的比例为

银行间矩阵模型是应用较广的测量银行体系系统风险的模型,其优点在于数据容易获取,操作简单,能够基于银行间支付体系准确测量由于相互持有资产而导致的系统风险大小。但缺点在于,它测量的是银行间因存贷业务导致的风险,以银行间风险通过信贷渠道传染为假设前提。随着金融市场的发展,衍生产品不断创新,银行间持有资产形式不仅以存贷款方式表现,由于衍生资产及其他权益类资产导致的资产减值形成的系统风险的测量该模型则无能为力。同时模型在至少一家银行发生倒闭条件下计算受传染银行个数,没有对第一个银行发生倒闭的诱导因素进行定量分析。

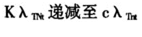

(二)网络模型

网络模型主要通过银行间相互交易数据建立网络分析法,将所有银行归类于不同的网络结构中,然后根据模拟法测算每个银行网络潜在的系统风险。建立银行问网络模型的首要任务是判断银行间网络的形状,Jeannette Muller(2003)选取以下5个指标来确定银行所在网络的中心银行:(1)该银行必须与很多其他银行有银行间债务关系,即与很多其他银行有直接业务联系;(2)与其他银行间有大额银行间债务头寸;(3)该银行的倒闭使得其他银行均或多或少受到影响;(4)与该银行交易的其他银行也具有同等重要的地位;(5)该银行在风险溢出效应的传递、中止过程中起关键作用。

确定网络中的中心银行后,便可以利用模拟法测量银行间系统相关性及银行网络的系统风险大小。模拟情景分为两种,一种假设网络模型中只存在信用风险传染,银行资产不必通过降价出售,另一种假定在信用风险冲击下,流动性不足的银行并不能立即得到其他银行的贷款,而有可能隆价变现部分资产以补充流动性。

情景一假定一个银行网络中有N家银行,则银行间资产负债表有如下关系:

当发生违约时,银行h的资产负债表即发生如下变化(图2):

其中参数δ反应资本市场压力大小,δ越大表明市场压力越大,需要变现的资产更多。显然在需降价变现资产情况下银行破产概率更大。通过模拟计算每个网络中破产银行的数量可判断系统性风险大小。

网络模型的优点在于适合于监管者的监管,监管者能够跟踪到网络中首个发生违约的银行进而对其进行监管,防止风险进一步传染。

(三)违约强度模型

网络模型及其他银行间相互传导模型强调单个银行发生违约时对其他机构的影响,实际上,监管当局关心的不是金融机构间严重的相互传导,而是由于金融机构相互传导带来的对实体经济的冲击大小。违约强度模型针对与违约率密切相关的衍生产品建立随机方程,它假设违约率服从某个类似利率方程的扩散方程,通过系数估计来确定违约率,以违约率大小度量系统性风险。

(1)式表明只要发生违约事件,违约率就会发生跳跃,说明溢出效应对未来事件的影响,跳跃强度是违约事件发生前违约率的函数,反映违约事件对经济的影响随着违约率的增加而增加。需要注意的是违约事件的影响通常与经济结构有关:在违约密集时段其影响较大,而当企业状况不佳时,违约事件的影响会逐渐变弱。参数γ为事件影响力的最小值,当违约强度在一个事件后发生跳跃时,强度将以指数速度 。

。

IMF(2009)利用该模型对次贷危机中美国资产规模前12大银行进行实证分析,发现“雷曼发生违约”事件对金融体系产生显著干扰,在雷曼条件下其他银行违约概率由2007年7月1日的22%上升到2008年9月12日的37%,同样,AIG发生违约也对系统产生显著影响,相同时间其他银行违约率由20%上升到34%。

与其他模型相比,违约率强度模型在实证分析中与现实拟合的相似度最高,能捕捉到金融机构间直接与间接联系及与结构相关的违约率的变化。但该模型适合于与违约率直接相关的金融业务的系统风险测量,而资产证券化产品、对冲基金等的风险多产生于标的资产价格的波动,因而该模型的使用范围有限。其次该模型是一个简化理想模型,不考虑跳跃部分,违约率是否一定服从对称的均值回复过程?这仍待进一步研究。

二、次贷危机中系统性风险的测量

次贷危机后,国际货币基金组织(IMF)、国际清算银行(BIS)等均对危机中的系统性风险进行测量。一是指标测量法,例如IMF(2006)提出的金融稳健指标(Financial Stability Indicators FSIs)。监管者可以通过指标体系计算经济体中各指标值,以此综合测量系统性风险大小。指标法的优点在于数据容易获得,但实证分析发现指标体系中有些指标对测量结果反应并不明显,单一指标往往不能涵盖整体风险,资本充足率指标在本次危机中的表现足以说明这一点。二是敏感性分析,即测量金融机构对市场变化的敏感性,包括或有权益分析法、期权一隐含波动率法、联合压力概率法、条件相关法等。这种方法克服了单纯依靠指标测量风险容易产生的自相关问题,但其缺点在于只能针对单个金融机构而不能测量整个系统的稳定性。三是多变量模型法,包括期权模型、联合违约概率模型等。与其他方法相比,多变量方法基于市场数据能够及时测量市场的共同违约风险,目前来看是可行的。这里着重介绍危机中最为重要的由信用风险导致的系统风险和从综合化经营机构传导的系统风险。

(一)信用风险模型

1.条件风险模型

传统系统性风险测量模型的假定条件之一是不同金融机构面临的风险相互独立,风险的传染途径相对单一。但从风险来源角度看,金融机构常常面临相同的风险(同质化风险),例如此次金融危机中常见的金融机构采用相同的风险管理模型、会计实务和投资组合等,此时测量金融机构间相互联系时,以往模型显示出弊端。条件风险模型即以一个金融机构的倒闭为条件测量金融体系的整体风险。它的另一个优点是能将解释变量扩大到影响系统风险的很多因素,并测量变量间的非线性关系。将条件风险模型应用于信用风险测量即求金融机构违约风险 的条件分布f(y|x,β),其中x为金融机构的违约风险,β为待估参数向量。由于普通最小二乘估计只能用于线性方程估计,因此可用分位点回归模型通过残差最小化估计参数β,即

的条件分布f(y|x,β),其中x为金融机构的违约风险,β为待估参数向量。由于普通最小二乘估计只能用于线性方程估计,因此可用分位点回归模型通过残差最小化估计参数β,即

IMF(2009)对美国次贷危机中CDS持有机构间风险传染做了实证研究,选取2003.7.1-2008.9.12的CDS价差数据。选取金融机构有:AIG、美国银行、贝尔斯登、花旗、高盛、摩根大通、雷曼、美林、摩根斯坦利等。当金融机构的CDS价差位于5%分位点时,表明金融机构运行健康,当价差位于95%分位点时说明金融机构正处在危机中。实证研究显示,当花旗处于95%分位点时,即处于高风险时,会导致贝尔斯登CDS价差扩大135%,会导致雷曼的CDS扩大103%。

2.用压力测试测量金融系统稳定性

压力测试是指在市场极端不利情况下,很少发生但可能发生的事情(压力)一旦发生,形成的对资产组合的影响。压力测试是将资产组合所面临的极端但可能发生的风险加以认定并量化的重要手段。它是对传统VAR风险模型的补充,因为它能够测量非正常市场状态下的风险估计值。压力测试被普遍应用于测量商业银行系统风险,因为加总的压力测试结果能够反映单个业务层面并不严重的风险。下面介绍压力测试对此次危机中综合化经营机构系统风险测量的应用。

模型思路:建立一个新的测量银行体系系统风险的指标体系,即为防止银行机构发生巨大亏损需要付出的成本。

方法:首先根据影响资产组合风险报酬的两个主要组成部分估计违约率与资产收益率间的相关系数。其次,构建金融系统性风险指标,基于预期的违约率与收益率间相关系数估计为防止银行机构发生巨大亏损需要付出的成本。最后,检验违约风险影响因素与一系列宏观金融变量间的动态关系并设计压力测试情景。所建立的微观―宏观风险测量指标能够从微观、宏观两方面考察银行系统与宏观经济间的风险关系。

(1)估计违约概率(PD)

此次危机中以CDS为代表的衍生产品的价差是对违约率的很好的测量,价差越大,表明市场流动性越差,违约风险越大。因此以CDS价差测量违约率时,风险中性的违约率测度可表示如下:

(2)预测资产收益率相关系数

由于当企业杠杆率不变时,企业股票收益变动率即等于总资产收益变动率,因此以股票收益率相关系数代替资产收益率相关系数,同时以样本期内各自股票收益率相关系数估计其平均相关系数,如下式:

(3)建立系统风险指标

在违约概率和资产收益率相关系数确定后,根据Hull,White(2004),Gibson(2004),Tarashev,Zhu(2008a)的信用风险模型可建立一套风险指标。这里首次提出“困境保费”指标一对危机时期财务困境提供担保所需付出的代价,此指标的优点之一是经济含义明显,相当于为风险购买保险,使得当银行的损失超过银行体系总资产的一定比例时,银行为能够得到补偿需要付出的代价。为估计金融体系的“困境保费”,使用蒙特卡罗模拟估计资产组合的风险中性(无条件)信用损失。假设违约损失率(LGD)服从对称三角分布的随机变量,且与违约率(PD)独立。

(4)设计压力测试情景

首先用VAR模型建立宏观金融指标(如市场收益率、市场波动率、利率等)和微观指标(如资产组合信用损失、违约率、资产收益率相关系数等)间的联系,然后利用模拟法检验冲击对金融系统的影响,建立宏观―微观综合模型如下:

(2)式为宏观模型,其中X为银行机构的信用风险因素(平均违约率、周相关系数等)与宏观金融变量的向量序列。(3)式表明单个机构违约风险在受到市场干预条件下的变化情况。宏观―微观模型的优点在于建立宏观金融指标与微观指标的联系,避免传统微观指标联动模型的缺点:微观联动模型依赖于对微观指标的统计假设,缺少直观解释性。

其次设计压力测试情景,假定VAR方程中某个内生变量产生冲击,对冲击变量的期限结构的假定有两种:假设法和历史模拟法,假设法即假定受冲击的变量具有某特定统计性质;历史法即假定冲击与历史上类似冲击发生时变量的期限结构相同。模型的实证研究与评价:

Xin Huang Hao Zhou,Haibin Zhu(2009)依此对美国银行体系系统风险进行测量。时间范围为2000年1月至2008年5月。分析美国资产规模前12大的银行,即美国银行、纽约银行、贝尔斯登、花旗、高盛、摩根大通等。银行体系平均违约率根据银行资产规模加权平均,对银行数据研究违约率在2008年3月达到最高,而资产收益率间相关系数在2002~2003年和2007~2008年两个时间段比其他时间段要高。压力测试结果显示“困境保费”指标,即单位资产需要支付的保险费用在2002、2007年末均维持在0.45%左右,而2008年3月陡增至2.5%。样本期间该指标的最低值为0.09%。

用该模型所做的实证分析与实际非常相符,模型可应用于其他所有上市企业系统风险评估,利用证券市场每周收益率数据对未来收益率预测,时效性更高。建立微观市场因素与宏观经济稳定性关系,为当前强调的宏观审慎与微观审慎管理相结合所做的尝试,但模型的缺点在于实证分析只针对美国等发达金融市场有效,对金融市场不够发达、多数机构仍未上市的发展中国家而言实用性有所降低,检验结果可能与事实有所出入。

(二)从综合化经营角度的系统性风险测量

综合化经营的具体形式有多种,例如在美国表现为金融控股公司,欧洲则表现为全能银行。Müge Adalet(2009)对1920~1930年大萧条时期欧洲全能银行进行分析,研究了银行模式对危机的影响,发现拥有全能银行模式的国家更容易遭受金融危机和经济衰退。虽然此次危机与大萧条的形成有很大差别,但共同点在于银行体系均问题重重。此次危机综合化经营对系统风险的影响表现之一是大而不倒金融机构对系统风险的增加。

Diana Hancock和Wayne Passmore(2008)针对危机中表现不佳的大型银行,利用VAR和VaR的综合方法将次级债券价格变化与宏观经济风险联系起来,基于次级债券价格变化特点建立一整套测量银行机构系统风险。该方法的重点是将银行次级债券持有者对次级债价格变化的预期作为因素之一,对银行总体市场价值的影响。步骤如下:

第一,利用向量自回归(VAR)建立投资者期望收益与债券价格变化量的关系。

第二,利用Meaon的期权定价模型建立债券价格与银行市场价值的联系,并解释次级债券价格变化对银行市场价值变化的影响。

第三,构建VaR模型测量当特定系统性金融风险事件发生时银行机构市场价值的变化。

第四,根据市场流动性条件与预期政府担保对VaR模型进行调整。

以次级抵押贷款债券价格变化为指标,因为债券持有人承担市场风险的同时并不能获得与股票持有者相同的期望收益率,因此债券持有者对银行机构风险大小比其他投资者都敏感。具体模型如下:

1.估计次级债券的收益率

根据会计恒等式,长期息票债券的收益率可以写成价格变化与债券面值的加权平均,即:

2.次级债券价格变化与投资者期望收益

对于只在短期内持有长期债券的投资者,投资者对债券收益率变化的一致预期将决定债券真实价值的变化,即:

等式左边为次级债券收益率的变化,右边为债券收益率的预期的变化。外部冲击通过影响投资者对债券收益的期望,进而影响债券的到期收益率,因此外部冲击对债券到期收益率的影响可由下式表示:

3.测量次级债券收益率对风险因素的敏感性

对每个银行估计其包含多个变量的二阶段VAR模型,进而估计次级债的到期收益率。假定的两个风险因素为剩余市场收益(Excess market return,EMS)和与影响收益率的风险因素(SMB)。

四因素VAR宏观经济预测模型包含的四因素为:一个月期国库券利率(Rate);收益率曲线的斜率(Term),即市场风险溢价;公司债券的风险溢价(CorpRisk);周工业生产指数(IP)。

计算脉冲响应函数:脉冲响应函数描述VAR模型中单个变量的变化对其他变量形成的影响,这里测量系统风险因素与宏观经济预测变量中一个发生变化时对另一个的影响。此处进行脉冲响应分析时按此顺序进行:IP,Term,CorpRisk,Rate,SMB,EMR,y.

4.对每个银行建立滚动VAR模型

对此模型进行实证分析时,以美国银行、花旗银行、摩根大通三家银行控股集团(BHCs)为例,因为三者表内资产均在15000亿美元左右,表外资产均超过15000亿美元,且在危机期间三者均持有至少三种未偿还期限超过五年的次级债。三家银行持有的次级债占自身总负债的比超过1%。

为得到VAR模型的最优解,选取样本长度为两年半,第一阶段VAR估计选取时间为样本开始期至两年半后结束。第二阶段估计比第一阶段估计推后一个星期,以此类推,直到样本期结束。

(1)对三个大型银行分别测量系统风险

对单个银行的风险因素时间序列建立VAR模型,测量市场收益率、风险溢价对冲击的响应,结论发现,利率对冲击的脉冲响应函数是到期收益率对一个标准随机扰动的响应函数,三家银行在同一时期对冲击的响应非常相似。三家银行的VAR的残差间相关系数均大于95%,表明三家银行间的高度相关性。

(2)估计银行市场价值的变化量

冲击事件的发生使得债券持有者财富缩水,银行价值下降,因此银行价值的变化与债券价值的变化正相关,可表示为如下:

(3)建立面板―VAR模型

在测量单个银行的市场价值变化后,将不同银行的次级债作为一个资产组合,将三家银行的所有风险因素均包含在VAR模型中,即建立起面板―VAR模型。

(4)对银行价值的变化构建VaR模型

在假设未经调整和经过调整的冲击条件下分别对各银行进行测试,即分别在是否考虑了政府救助对银行流动性的影响的两种情况下分别测量银行价值的VaR。

实证研究与评价:

Diana Hancock和Wayne Passmore(2008)对美国银行、花旗集团、摩根大通的实证研究发现,在1993~2008年,三家银行的流动性调整的资本充足率平均值为2.1%,而2004年最高为6%,2008年达到最低为0.4%。这也从另一方面说明次级债券作为银行一级资本中的附属资本的重要组成部分,使得次贷危机前银行一级资本处于虚高状态。

该模型是对各种计量方法的综合应用,在估计债券收益率对风险因素的敏感性时运用VAR模型,使得对次级债券价格变化导致的系统风险的测量转化为对银行市场价值的时间序列的测量。模型的优点之一在于基于可获得的市场价值数据,能够及时更新、代表性强,所建立的银行间面板―VAR模型还可以用于测量银行间风险溢出程度。

三,模型总结及对我国的启示

综上可以发现,对系统性风险的测量,不同的方法差别很大,传统方法侧重于银行间传统存贷业务风险敞口的测量,包括矩阵模型和网络模型,方法简单、易操作。风险管理方法和综合方法侧重于将银行及其他金融机构看做一项资产和一个资产组合,利用有效金融市场交易数据和模拟方法得出金融资产的实际价值及统计特性,进而测量单项资产或资产组合的在险价值。这种方法对市场的有效性与数据的可靠性要求较高,因而测量的准确性较高。但每种方法都有各自的缺陷,不能一概而论。

由于我国大部分商业银行及保险公司仍未上市,因而无法证实风险管理方法在我国的有效性。由于我国金融市场尚未成熟,衍生品缺乏,国有银行吸收了大部分存款,银行体系的系统性风险主要来源于信贷扩张风险,因而矩阵法与网络法是适合我国现实的,矩阵法已经得以初步应用,但该方法的使用仍需进一步改进,例如模型中假定各银行存贷相互独立的假定可以进一步拓宽,同时应考虑到政府的隐含担保。而对综合化经营的风险测量目前尚无研究,我国以金融控股公司为主要经营模式的综合化经营已经初现端倪,次贷危机后各国均加大了对综合化经营机构的风险管理,因而对我国综合化经营机构系统性风险的测量与监管均需进一步加强。

参考文献:

[1]韩剑.流动性冲击与金融危机传染[J].上海金融,2009,(4):52-55.

[2]温博慧.系统性金融风险测度方法研究综述[J].金融发展研究,2009,(1):24-27.

[3]范小云,曹元涛,等.银行系统性风险测度最新研究比较[J].金融博览,2006,(3):32-33.

[4]范小云.繁荣的背后:金融系统性风险的本质、测度与管理[M].北京:中国金融出版社,2006.

[5]韩立岩,谢飞.国际金融系统风险的放大与传导:对冲基金在金融风暴中的作用[J].国际金融研究,2009,(6):16-24.

[6]Xin Huang, Hao Zhou, Haibin Zhu. A framework for assessing the systemic risk of major financial institutions[J]. Journal of Banking and Finance 2009,(33):2036-2049.

[7]Yehning Chen. Banking Panics: The Role of the First-Come, First Served Rule and Information Externalities.[J]. Journal of Political Economy. 1999.

[8]IMF. Global Financial Stability Report-Responding to the Financial Crisis and Measuring Systemic Risk[R]. 2009.

[9]IMF. Global Financial Stability Report-Meeting New Challenges to Stability aud Building a Safer System[R]. 2010.

[10]Linda Allen, Julapa Jagtiani. The Risk Effects of Combining Banking, Securities, and Insurance Activities[J]. Journal of Economics and Business. 2000,(52):485-497.

[11]Linda Allen and Julapa Jagtiani. The Risk Effects of Combining Banking, Securities, and Insurance Activities[J]. Journal Of Economics and Business 2000,(52):485-497.

[12]Jeannette Muller. Interbank Credit Lines as a Channel of Contagion Journal of Financial Services Research 2006,(29):37-60.

[13]Diana Hancock, Wayne Passmore. Financial Stability and the Capital Adequacy of Large U.S. Banking Organizations: a VAR in VaR Approach. 2008.^

来源:《湖北经济学院学报》(武汉)2011年1期第32~39页