内容提要:在完全有效市场条件下,信用风险是反映信用类债券特征的最基本信息,也是决定价差的关键因素。本文通过对中国信用类债券中短期融资券的价差分解发现,虽然信用风险显著影响短期融资券定价,但市场风险才是影响其价差的最主要因素。此外,市场流动性不足降低了市场运行效率,导致流动性溢价总体为负。上述研究结果表明我国短期融资券市场化的定价机制虽已初步形成,但市场效率总体仍然偏低。

关键词:短期融资券 市场效率 价差分解

作者简介:史永东,东北财经大学应用金融研究中心和金融学院教授,博士生导师;袁绍锋,中国银行间市场交易商协会研究部;杨云鹏,中天证券有限责任公司。

一、引言

2005年人民银行推出了短期融资券,企业可以通过发行短期融资券筹集一年以内的短期流动资金。由于打破了原有的债券发行审批制,发债企业受到以规范的信息披露制度、有效的信用评级体系和风险分担机制为基础的市场化机制约束,遵循统一的市场定价基础,因而被公认为是真正意义上的信用债券,深受市场欢迎。当年,我国短期融资券发行规模便达1453亿元,是企业债发行规模的2.22倍。2010年短期融资券发行规模达到6742.35亿元,是2005年的4.6倍,居信用类债券品种①发行规模之首。因此,对短期融资券市场效率的整体研究不仅有利于揭示信用类债券的定价机制,而且可以管窥我国信用类债券市场的总体效率。

从理论发展的角度来看,债券市场效率研究的主要障碍是存在“模型有效”和“市场有效”同时检验的难题,已有大部分研究还只能针对上述问题的某一方面展开:一是从完美市场条件出发,由于信用风险主要受波动率、利率和资本结构等因素驱动,因而可以通过引进或有要求权来估计公司债券的信用价差(Merton,1974),以此揭示公司债券市场效率实现的程度。继Merton(1974)之后,Black和Cox(1976),Leland(1994),Longstaff和Schwartz(1995),Zhou(2001),Hilberink和Rogers(2002)等人对Merton(1974)模型不断完善,从而使模型可以广泛应用于不同期限、不同优先等级以及带有特殊条款的债券定价。二是基于“有效市场假说”理论,检验信息公布对债券价格的影响程度来判断市场有效性。这些理论为研究债券市场定价效率提供了必要的支撑和参考,但由于无法克服“市场有效”和“模型有效”的联合检验难题,导致“信用价差之谜”(credit spread puzzle)一直没有得到很好的解释(Amato,2003),这使得越来越多的前沿研究文献通过对“市场有效”和“模型有效”的联合检验,即通过寻找“信用价差之谜”的驱动因素来揭示市场有效性的程度。

基于上述分析,本文提出并回答了以下两个问题:一是当前我国短期融资券市场效率究竟如何?为了回答这一问题,较为理想的研究路径是构建以违约率与回收率为核心的信用风险定价模型,观测实际价差与信用价差之间的缺口来测度债券市场效率,然后对驱动短期融资券价差的风险因素进行研究。然而,在我国短期融资券发行主体信用风险水平总体较低的背景下,受限于短期融资券违约率统计数据的缺乏,使得直接测度违约率与回收率对信用价差的影响程度,进而描述短期融资券市场效率还存在一定难度。因此,通过对短期融资券价差的分解来区分不同风险因素对价差的影响程度,进而实现对短期融资券市场效率的整体研究无疑是现实可行的路径。二是由第一个问题而引出的问题,即驱动短期融资券价差的风险因素有哪些,程度有多高?从信用类债券市场实际运行特征来看,债券价格除受信用风险影响外,还普遍受到市场风险、流动性风险等因素的共同驱动。为此,本文拟通过对短期融资券价差的分解来综合考虑上述风险因素对短期融资券价格的影响程度,以期在描述短期融资券市场效率实现程度基础上揭示我国信用债券定价机制,并丰富对“信用价差之谜”的研究。

本文其余部分安排如下:第二部分评述有关债券市场效率研究的文献;第三部分为样本选择与研究设计,包括样本选取的基本原则与研究方法;第四部分展示了实证研究结果;第五部分是研究结论与展望。

二、文献回顾

早在20世纪70年代,许多学者就开展了证券市场的有效性的研究,突出的理论研究成果是Fama(1970)年提出的著名的“有效市场假说(EMH)”――以信息变化对证券价格的影响程度作为衡量证券市场效率的标准。基于有效市场假说,有两个衡量证券市场是否具有市场效率的直接标志,一是价格能否自由地根据有关信息变动;二是证券的有关信息是否能充分地披露和均匀地分布,使每个投资者在同一时间内得到等量等质的信息(吴世农,1996)。在规范的债券市场,信用评级集中揭示了公司债券信用风险及信用质量的变化,因而信用评级对债券价差影响的方向和程度就成为衡量公司债券市场效率的最直接指标。如Katz(1974)研究发现,债券的价格在评级改变之前没有表现出任何预期,而评级改变之后需经过6-10周价格才能完全到位,由此可以推断美国当时的公司债券市场尚未达到半强式效率。但Weinstein(1977)的研究结果显示,债券价格在评级改变之前的7-18各月就已经调整到位,在评级改变之后并没有发生变化,由此可以推断美国当时的公司债券市场达到半强有效效率。

20世纪90年代以来,许多国外研究文献开始研究经济信息发布对债券价格的影响,借此判断债券市场效率。如Fleming和Remolona(1997)研究发现国债价格将在宏观经济信息公开后的15分钟内调整到位,由此可以推断当时美国国债市场效率较高。Balduzzi等(2001)认为国债价格将在宏观经济信息公布后的1分钟内调整到位。Hotchikss和Ronen(2002)则使用5分钟交易数据,比较研究了财务信息公开对证券价格的影响。研究发现,公司债券市场信息效率并不弱于股票市场。但Altman等(2004)的观点认为,即使控制流动性、抵押率、回收率等变量,信贷资产转让价格在信息公布前显著低于公司债券价格下降的幅度,而且信贷资产转让价格是债券价格变化的格兰杰原因,由此可以推断公司债券市场效率相对较弱。

虽然从信用评级、历史价格、相似债券价格等因素来研究债券价格的可预测性,可以最直接地衡量债券市场效率,但对债券市场内部运行效率的研究不足,使得上述研究成果无法揭示决定债券市场效率的根本原因。于是,克服上述研究的不足,对债券市场内部运行效率②的研究逐渐成为最近研究的重点。总体而言,从债券市场内部运行效率③角度对此进行解释的研究主要围绕两个不同参照系展开:一是比较基础资产与信用衍生品的价差,找到驱动公司债券价差变化的因素。与基础资产相比,信用衍生品具有更强的流动性,因而流动性溢价是导致基础债券价差扩大的原因(Longstaff等2005;Ericsson等2009)。二是通过与其他债券的价差进行比较,发现公司债券价差的横截面特征,进而分析系统性风险因素或异质性风险因素对公司债券价差的影响。如Elton等(2001)首次通过对信用价差的分解发现税收是影响公司债券价差的最重要因素,信用风险对公司债券价差的影响与到期期限、信用等级成正比。Chen等(2007)研究发现流动性溢价对投资级债券与投机级债券的贡献分别达到7%与23%。Covitz等(2007)研究发现即使到期期限在1-4天之间,信用风险依然是影响商业票据价差的最重要因素,而流动性对商业票据价差的影响则具有不确定性。

综观国外学者对公司债券市场效率的研究,可以发现三个趋势:第一,学者们的注意力已经从孤立研究信用评级信息、历史价格信息对债券价格的影响转向了对债券价格形成机制的系统性研究,并借此研究基准利率、宏观经济信息、公司基本面等因素对债券价格的影响,进而实现了对债券市场运行效率的综合判断;第二,研究的样本正从宏观层面(如指数)向微观层面(高频交易数据)推进;第三,研究方法正从事件研究转向对债券价差形成机制的研究,研究结论具有更强的稳健性。

随着国内债券市场的发展,债券市场效率问题也逐渐吸引了国内学者们的关注。相关的研究成果可分为以下三类:第一类是研究信用风险定价模型④。第二类研究关注信息与债券市场定价效率问题,如牛玉锐(2007)利用事件研究法检验了宏观经济信息对国债指数收益率的影响,其研究结论表明中国国债市场是半强有效的。张燃(2008)通过比较企业债券与到期日相同的国债到期收益率的价差,研究发现企业债券价差在经济向好时变小,在经济衰退阶段增大。冯宗宪、郭建伟和孙克(2009)利用2005-2006年企业债日交易数据,研究发现各期限企业债信用价差序列呈现出明显的正相关性,并且具有显著的波动集群性。第三类研究则较为关注债券市场内部运行效率问题,如朱世武、徐凯(2004)选择国债双边报价商报出的买卖价格之差作为银行间债券市场流动性的度量,研究发现平均交易量、实际交易价格的平均值、到期期限和发行规模都是债券市场流动性的影响因素。张蕊等(2010)等利用企业债分笔交易数据分别估计108只企业债的交易成本,结果表明交易成本随交易规模的增加而减小,交易活跃性、到期期限和信用评级都影响企业债的交易成本。高强、邹恒甫(2010)利用53只企业债和19只公司债数据,比较研究了企业债与公司债的信息有效性,研究结论表明虽然企业债和公司债信息有效性总体较低,但公司债的信息有效性总体高于企业债。

综合来看,对债券市场效率的解释已经取得了很多有价值的研究成果。然而,由于中外债券市场在监管体制、市场结构方面存在较大差异,使得国外已有研究结论在我国的适应性受到挑战,如我国尚无债券违约统计,从而限制了信用风险定价模型在我国的应用,更无法通过测度违约率对公司债券价差的影响程度,来描述债券市场定价效率。就国内研究而言,国内学者倾向于研究经济信息发布对债券价格的影响,借此判断债券市场的外部效率。这样的研究思路虽然可以最直接衡量债券市场效率,但不能揭示企业债券价格的内在决定机制,因而不能取代对债券市场内部效率的研究。值得注意的是,近来已经有一些文献开始利用债券交易数据研究债券市场效率问题,但普遍存在选择的样本较小、没有进行稳健性检验等问题,更没有对债券价差的构成进行分解。因此,现有研究成果不足以对中国企业债券市场效率做出总体判断,而通过债券价差分解则有助于弥补上述研究不足。

三、样本选择与研究设计

(一)样本选择

本文所采用的短期融资券交易数据取自中国债券信息网数据库与RESSET数据库,样本筛选原则说明如下:一是考虑到我国虽然自2005年5月正式推出短期融资券,但是短期融资券的活跃交易则始于2006年,而2009年7月之后的换手率数据与到期收益率数据严重缺失,因此本文选取2006年1月至2009年6月到期期限为1年的短期融资券为实证研究样本。二是考虑到债券交易频率较低的特征,本文采用月平均收益率指标,月收益率的计算基础为日收盘收益率。由于某些债券出现了有交易记录但没有到期收益率数据的情况,本文采用全国银行间债券市场债券到期收益率计算标准进行估计,估计公式为

(二)指标设计

1.基准利率

为计算短期融资券的信用价差,首先必须确定恰当的基准利率作为进行价差剥离的基础。目前,国债、央行票据和上海银行间同业拆借利率是较为理想的选择对象,但我国的国债发行以中长期为主,且尚未形成合理的收益率曲线和期限结构,因此,国债到期收益率不宜作短期融资债券定价的基准利率。SHIBOR的市场化程度虽然较高,具备从隔夜到1年的多种短期利率品种,但SHIBOR的利率推出时间晚于短期融资券推出的时间,且部分SHIBOR报价行的信用状况较低,SHIBOR仍包含了相当程度的信用风险溢价,从而暂时不利于其作为短期融资券价差分离的基础。央行票据发行制度化,期限以短期为主,票据发行规模大并且二级市场交易活跃,因此在当前市场环境下,相比其他利率品种而言,央行票据是较为合适的基准利率。

2.市场组合溢价

市场组合溢价(PM)通过当天交易的所有债券的平均到期收益率减去无风险收益率获得,本文之所以采用该方式计算市场组合的到期收益率是因为:一是中国债券信息网数据库中虽然公布了中债―短融总指数,但是在样本期间该指数的平均到期收益率共有134个交易日出现了负值,如果继续使用该指数的平均到期收益率指标反映市场组合到期收益率,恐将出现更大的估计错误;二是交易债券价格信息是市场行为的结果,以当天交易债券收益率的均值作为市场组合收益率,更能真实地反映市场信息。此外,市场超额收益序列以及后面其他组合的收益序列中均减去了无风险收益率,其中无风险收益率以央行票据50指数收益率的月平均值作为估算标准。

3.信用价差和流动性溢价

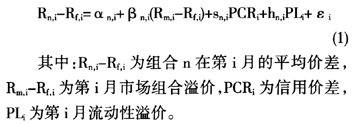

首先,根据发行主体信用评级(credit grade)为标准排序,将债券按照信用评级排序分成三个组合:组合C1(低信用等级)、组合C2(良好信用等级)、组合C3(高信用等级),其中组合C1是信用评级为BBB+、A-、A、A+的债券组合,组合C2是信用评级为AA-、AA、AA+的债券组合,组合C3是信用评级为AAA-、AAA的短期融资券组合。然后,根据交易日换手率高低排序,将短期融资券按照交易日换手率高低分成三组,分别是低流动性组合(L1)、普通流通性组合(L2)与高流动性组合(L3),其中低流动性组合是指交易日换手率低于7.5%的短期融资券组合,普通流动性组合是指交易日换手率不低于7.5%、但是不高于15%的短期融资券组合,高流动性组合是指交易日换手率不低于15%的短期融资券组合。最后,按照分组标记做上述短期融资券分组的交集,得到9组不同的短期融资券组合,即C1/L1,C1/L2,C1/L3,C2/L1,C2/L2,C2/L3,C3/L1,C3/L2,C3/L3组合,记为组合{P1,P2,P3,P4,P5,P6,P7,P8,P9}。其中信用价差PCR=(C1/L1+C1/L2+C1/L3-C3/L1-C3/L2-C3/L3),表示剔除流动性PI因素后低信用评级与高信用评级组合的收益差;流动性溢价PL=(L1/C1+L1/C2+L1/C3-L3/C1-L3/C2-L3/C3),表示剔除信用评级PCR因素后低流动性与高流动性组合的收益差⑤。每个月更新一次组合,便可得到这9个组合在2006年1月至2009年6月的月平均价差、信用价差以及流动性溢价。

(三)研究方法

多元线性回归隐含的假设是变量之间不具有线性相关性,但是理论与实证研究都表明市场风险、信用风险、流动性风险之间本质上是相互依存、相互耦合的,从而导致变量之间存在多重共线性。这不仅使得问题分析变得复杂,而且变量之间的多重共线性使得数据提供的信息发生重叠,甚至会抹杀事物的真正特征。在计量经济学中,对多重共线性的补救措施很多,如扩大样本容量,剔除存在多重共线性的变量,或采取岭回归、主成分回归、偏最小二乘法等高级计量方法。由于我国短期融资券市场建立时间较短,样本容量扩展困难,同时,剔除解释变量与本文研究方向不相吻合。与其他高级计量方法相比,主成分回归分析不会严重损失原始资料的信息,而本文的目的也正是为了研究市场风险、信用风险与流动性风险对公司短期融资券定价的影响,因此本文运用主成分回归方法对参数进行估计。主成分回归的基本原理为:标准化原始变量的线性或非线性组合以使模型具有可逆性,将模型中的解释变量转换成若干个主成分(变量),将被解释变量关于这些主成分进行回归,再根据主成分与解释变量之间的对应关系,最终还原为多因素模型⑥。

本文利用Eviews6.0软件检验和处理模型的多重共线性,具体估计方法为:对9个组合月平均价差序列进行标准化处理,得到标准化价差。将模型中的解释变量(市场组合溢价率PM、信用价差、流动性风险溢价)转换成两个主成分变量,而这两个主成分变量恰好是三个风险因子的线性组合;建立组合超额收益率与主成分之间的回归方程,并求解标准化回归系数;将标准化回归系数还原为组合超额收益率与三个风险因素之间的回归系数;最后通过利用ADF对残差进行单位根检验,判断模型是否平稳⑦。

三因素模型的形式为如下方程:

四、实证研究结果

(一)变量描述性统计

总体而言,短期融资券信用等级普遍较高,而且呈现信用等级越高换手率越低的趋势。在819只短期融资券中,C1组合(包括A-、A、A+、BBB+级)短期融资券91只,占比10.73%,平均发行规模13.07亿元,交易日平均换手率为13.45%;C2组合(包括AA-、AA、AA+级)短期融资券499只,占比60.19%,平均发行规模12.38亿元,交易日平均换手率13.25%;C3组合(包括AAA、AAA-级)短期融资券229只,占比27.63%,C3组合平均发行规模15.73亿元,交易日平均换手率12.52%。

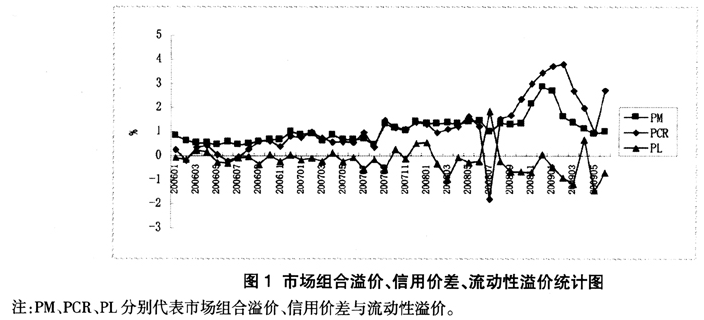

图1给出了2006年1月-2009年6月市场组合溢价(PM)、信用价差指数(PCR)与流动性溢价(PL)的描述性统计图。从图1可以看出:一是信用价差与市场溢价的走势较为一致,而流动性溢价与它们的走势相关性较弱。二是市场溢价总体表现平稳,围绕1%上下波动。2006年10月之前低于0.8%,此后市场溢价处于上升通道,并于2008年12月达到历史高点2.87%,此后迅速下降。三是短期融资券的信用价差围绕均值1.13%上下波动。2006年信用价差的均值仅为0.27%,信用价差不明显。此后信用价差开始价差快速扩大,并于2009年2月达到历史高点3.80%。四是流动性溢价围绕均值-0.19%波动,多为负数。这一现象与理论研究结论相悖,因为根据流动性资产定价理论,在其他条件相同的情况下,流动性强的资产其价格会较流动性弱的资产有一个更高的价格,其到期收益率也更低。

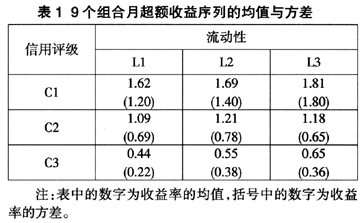

表1给出了样本期间短期融资券总体价差的描述性统计分析。

表1比较了不同信用等级和换手率短期融资券组合价差的均值与标准差。其中,信用等级(credit rating)由第C1组到第C3组依次提高;换手率由第L1组到第L3组依次递增。例如,(C1,L3)组合表示公司信用等级最低,而换手率最高的短期融资券组合。从横向来看,对于相同信用等级的组合,流动性越强,价差越高,方差越大。从纵向来看,对于同等流动性的短期融资券组合,价差随着信用等级的提高而降低,标准差也相应减小。总体而言,短期融资券信用等级越高,到期收益率越低,流动性越强。其中月平均价差最低的组合是(C3,L1),仅有0.44%;月平均价差最高的组合是(C1,L3),为1.81%。

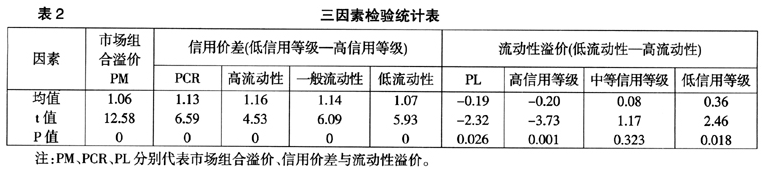

(二)三因素显著性检验

我们对上述组合的收益率进行两两比较,以检验组合收益率之间的差异是否显著。从表2中可以看出:一是市场组合溢价显著,其均值为1.06%,t值为12.58。二是信用价差显著,PCR指数的均值为1.13%,t值为6.59。即使在同一层次流动性组合中,高信用等级短期融资券组合与低信用等级短期融资券组合收益率存在显著差异(t统计量分别为4.53,6.09,5.93)。三是流动性溢价随着信用等级的下降而上升,随着信用等级的上升而下降,甚至出现了负数,从而导致流动性溢价为-0.19。其中低信用等级组合流动性溢价(即(C1,L1)组合的价差减去(C1,L3)组合的价差)的均值0.36,t值为2.46,中等信用等级组合流动性溢价(即(C2,L1)组合的价差减去(C2,L3)组合的价差)均值为0.08,t值为-1.17,高信用等级组合流动性溢价(即(C3,L1)组合的价差减去(C3,L3)组合的价差)的均值为-0.20,t值为-3.73。总体而言,信用价差、市场组合溢价、流动性溢价均显著。

(三)组合价差的风险解释

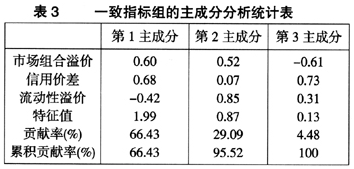

本文直接运用多元线性回归方法估计模型的参数,检验结果显示,模型拟合度普遍较高,F检验也表明模型是显著的。但是模型解释变量的系数中,除市场组合溢价系数总体为正,符合理论推导外,其余解释变量的估计结果均很难从理论上解释,具体表现为:流动性溢价的系数统计普遍不显著,而信用价差指数的系数统计虽然显著,但符号为负。综合上述统计特征,可以判断为存在多重共线性问题。事实上,从流动性风险的生成机理来看,流动性风险往往是其他风险的最终形式,并与市场风险、信用风险交织在一起,从而使得流动性风险、市场风险与信用风险之间往往存在多重共线性。为克服多重共线性给模型估计带来的难题,本文采用主成分回归分析方法对此进行补救。表3给出了一致指标组的线性组合分析结果,从表3可以看出通过主成分分析初步实现了降维的目标:一是主成分1与主成分2所隐含的信息基本能反映市场组合溢价、信用价差与流动性溢价所隐含的绝大部分信息,其中第一个成分占总方差的66.43%,第二个成分占总方差的29.09%,二者合计占总方差的95.52%。二是因子负荷矩阵表明主成分1中,市场溢价与信用价差对主成分1的贡献为正,说明主成分1主要与市场组合溢价和信用价差的变动方向一致,因此主成分1可以理解这两个因素的综合表现;主成分2中,流动性溢价与市场溢价大于信用风险溢价的负荷量,并且对第2主成分的贡献为正,这说明主成分2主要代表的是流动性溢价与市场溢价变动情况。综合主成分1与主成分2与三因素的线性关系,可以初步判定短期融资券受市场溢价的影响更为明显。

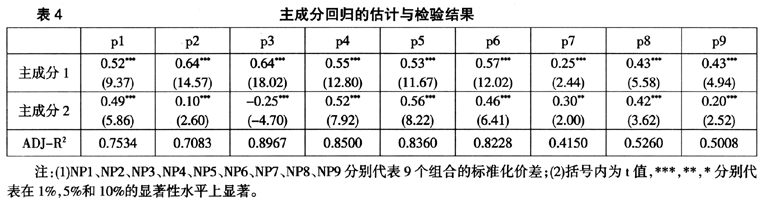

为进一步分析所提取的主成分因子对组合收益率溢价的影响,本文以经过标准化处理后的组合收益率溢价为被解释变量,以2个主成分因子为解释变量,采用多元线性回归方法建立了9个回归方程。方程的回归结果(见表4)表明,9个主成分回归方程系数均在5%显著性水平通过了显著性检验,可以认为组合价差和2个主成分因子之间存在线性关系,并且方程的拟合度较好。

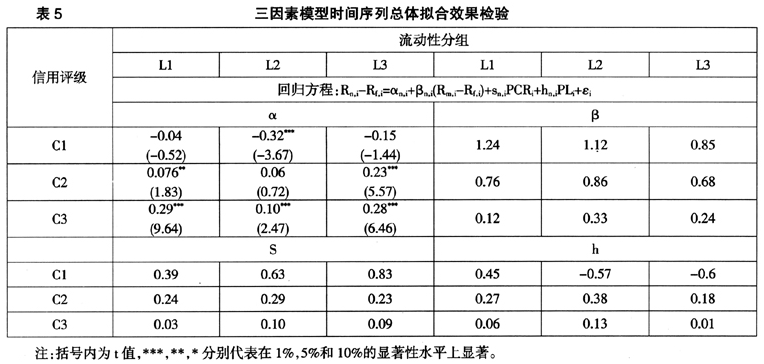

本文侧重检验市场组合溢价、信用价差、流动性溢价三因素对组合超额收益率的影响,因此,进一步将主成分1、主成分2变为原来的解释变量,得到组合溢价的三因素模型回归方程,并以残差的均值作为常数项的估计值。相关估计结果见表5。

表5的估计与检验结果显示:

一是短期融资券价差随市场组合溢价的上升而增加,且市场组合溢价指数系数随信用等级的下降而迅速上升。

二是信用价差对短期融资券价差的影响为正,并且信用价差指数系数随信用等级的下降而上升。这表明以信用评级所揭示的相对信用风险,确实能引导投资者及时调整投资组合,进而实现对短期融资券资产的优化配置。由于信用评级能较好的反映短期融资券风险特征,使得当市场风险扩大时,投资者更偏好高信用等级短期融资券,而低信用等级短期融资券则以更高的价差来弥补投资者的风险,从而形成所谓的“flight-to-quality”现象(Beber等,2006)。

三是除(C1,L2)、(C1,L3)组合的总体价差与流动性溢价负相关外,其余组合短期融资券总体价差与流动性溢价正相关,这表明流动性具有多重均衡的特征。虽然信用评级在引导投资者优化资源配置方面发挥了积极作用,但是市场最终均衡价格却因为市场流动性不同而出现较大差异。对于低信用等级短期融资券而言,由于其市场流动性较强(具体表现为换手率较高,流动性溢价为正),使得较高流动性的短期融资券对应于较低的价差与较高的均衡价格;但对于高信用等级短期融资券而言,由于其市场流动性较弱(具体表现为换手率较低,流动性溢价为负),投资者面临向下需求曲线的约束,使得较高流动性的短期融资券对应于较高的价差与较低的均衡价格。这表明流动性作为衡量市场内部运行效率的核心指标,是影响短期融资券定价的重要因素。

当前,债券市场流动性总体不足是包括我国在内的各国普遍面临的问题,在此背景下,较高的市场风险(市场组合溢价为正),将总体加重投资者卖出短期融资券的压力并加剧流动性风险,从而导致更低的转让价格。市场流动性不足对短期融资券的不利影响可从2008年7月所出现的平均信用价差为-1.82%这一金融异象(图1)窥见一斑。2008年8月,次贷危机对国内经济的不利影响骤然升级,宏观流动性形势迅速反转,并与市场风险一道加剧了国内金融形势的复杂性。在我国债券市场信用风险总体较低的背景下,对于那些具有较高流动性的低信用等级短期融资券却受到投资者追捧,使得当月的平均流动性溢价为1.80%,即出现了“flight-to-liquidity”现象(Beber等,2006)。

四是(C1,L2)组合的截距项显著小于零,(C1,L1)、(C1,L3)、(C2,L2)组合的截距项不显著,其余组合的截距项均显著大于零。这说明三因素模型虽然比较好地揭示了市场风险、信用风险与流动性风险对短期融资券价差的影响,但不能充分证明三因素模型完全能够解释短期融资券价差的形成机制。一种可能的原因是无风险收益率的选取。当前我国基准利率一直难以确定,基于不同定价基础所估计的结果可能存在一定偏差⑧。从短期融资券市场特征出发,本文选取央行票据利率为基准利率,但是由于忽视了其他基准利率对短期融资券定价的影响,从而导致截距项显著不为零;另外一种可能是,还有未考虑到的其他因素的影响,如“新旧”券问题、隐含流动性等等,这些有待于进一步研究。

(四)稳健性检验

1.不同分组方法的比较

信用评级是信用债券发行定价的基础,市场投资者对信用评级较为敏感,所以本文按照信用评级和流动性分成3组和3组,即3×3分法。但这也有可能引起“数据挖掘(data mining)”的顾虑,即本文所采取的三因素模型很可能是与采用的数据特征相适应的模型,并不能真实反映信用类债券的运行规律。为了检验三因素模型的合理性,消除数据挖掘的顾虑,我们又分别计算了3×2、2×3、2×2这三种分组方法的结果。结果表明:主成分系数的t统计量都是显著的,残差的ADF统计量均在1%、5%、10%的显著性水平下拒绝了存在单位根的原假设,从主成分回归的拟合效果来看,3×3、3×2、2×3、2×2四种分组方法的平均Adj- 分别为70.1%、67.02%、61.03%、32.14%,由此可以判定三因素模型的解释能力是稳健的。

分别为70.1%、67.02%、61.03%、32.14%,由此可以判定三因素模型的解释能力是稳健的。

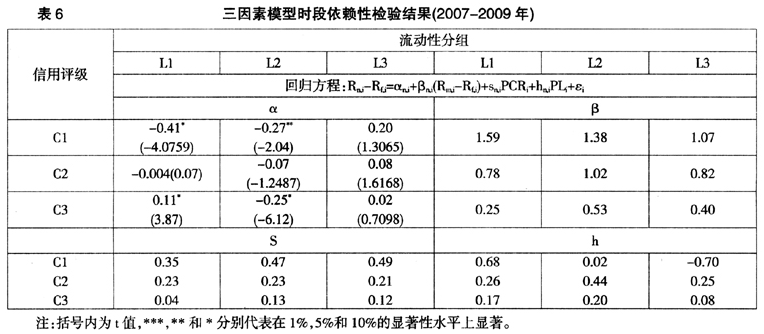

2.时段依赖性检验

对于诸如中国的这样一个新兴市场,其发展过程中往往会有较大的市场变化,促使短期融资券价格在一段时间表现出某些特殊的性质,从而导致时段依赖问题。鉴于从2007年1月起市场风险溢价、信用风险价差、流动性风险均开始出现较为明显的分化,为检验模型在此期间是否发生了结构性变化,本文选取2007年1月至2009年6月这30个月的样本数据,采用与上述类似的方法检验三因素模型。模型的回归检验结果表明(见表6)三因素模型依然成立,而且回归结果与2006年1月至2009年6月样本期间的检验结果基本一致,这进一步证实了本文结果的稳健性。

五、研究结论与展望

本文通过主成分分析确定市场溢价、信用价差和流动性溢价等因素对短期融资券价差的影响,估计的结果与短期融资券市场的发展状况基本吻合,说明本文所使用的信用价差分解方法基本能反映短期融资券价差的构成。主要结论如下:

(1)信用风险显著影响短期融资券价差,具体表现为相同信用等级短期融资券价差呈现比较一致的信用价差变化,不同信用等级间短期融资券信用价差显著,从而表明短期融资券市场化定价机制已经初步形成。(2)市场风险是短期融资券价差的最重要影响因素,在信用风险总体较低的市场条件下,市场风险溢价对低信用等级短期融资券价差的贡献率高达82.94%。扩大短期融资券发行规模、优化发行主体风险结构,将成为增强短期融资券市场抵御风险能力的重要内容。(3)短期融资券市场流动性总体不足,市场受向下的需求曲线约束,流动性越强表明投资者卖出短期融资券的压力也越大,交易价格也就越低。值得注意的是,流动性风险与市场风险往往交织在一起。当市场风险增大时,其与流动性风险的协同作用将增加宏观调控的难度。(4)在信用风险总体较低的条件下,低信用等级短期融资券因其具有较高的收益性,而受到市场投资者的追捧。总之,信用风险是影响短期融资券定价的重要因素,同时也受市场风险与流动性风险影响。

当然,本文依然存在着不足,如只考虑市场风险、流动性风险、信用风险对短期融资券价差的影响,没有考虑宏观经济因素、“新旧”券、隐含流动性等其他风险因素的影响。此外,仅从换手率角度衡量流动性,不能全面反映市场流动性特征,这可能导致模型存在设定偏误问题,这将是我们今后进一步研究的方向。

注释:

①我国的信用类债券目前主要包括由国家发展和改革委员会主管的企业债、由人民银行主管的短期融资券和中期票据、由证监会主管的公司债等多个品种。

②West(1975)提出,应当区分两类性质不同的证券市场效率:一是外部效率,也称定价效率,指证券市场价格能充分反映与证券市场定价的所有相关信息,并能根据信息的变化,及时、迅速地作出调整;二是内部效率,也称流动性,指资本市场能够以最短的时间和最低的交易费用完成交易。

③Merton(1974)、Collin-Dufresne等(2001)、Huang and Huang(2003)、Covitz等(2007)则从信用风险定价模型角度研究了公司债券定价的问题。

④参见史永东、赵永刚(2007)。

⑤参见廖理、沈红波(2008)。

⑥参见林海明、张文霖(2005)。

⑦参见薛毅、陈立萍(2007)。

⑧参见蒋贤锋、王贺、史永东(2008)。

参看文献:

[1]冯宗宪,郭建伟和孙克,2009,《企业债的信用价差及其动态过程研究》,《金融研究》,第3期,54-71.

[2]高强、邹恒甫,2010,《企业债券与公司债券的信息有效性实证研究》,《金融研究》,第7期,99-117.

[3]蒋贤锋、王贺、史永东,2008,《我国金融市场中基准利率的选择》,《金融研究》,第10期,22-36.

[4]廖理、沈红波,2008,《Fama-French三因子模型与股权分置改革效应研究》,《数量经济技术经济研究》,第9期,117-125.

[5]林海明、张文霖,2005,《主成分分析与因子分析的异同和SPSS软件》,《统计研究》,第3期,65-69.

[6]牛玉锐,2007,《中国国债市场有效性研究》,博士论文,对外经济贸易大学.

[7]史永东、赵永刚,2007,《信用衍生产品定价理论文献综述》,《世界经济》,第11期,80-96.

[8]吴世农,1996,《我国证券市场效率的分析》,《经济研究》,第4期,13-19.

[9]薛毅、陈立萍,2007,《统计建模与R软件》,清华大学出版社,440-441.

[10]张燃,2008,《信用价差变化的决定因素――一个宏观视角》,《当代财经》,第9期,62-67.

[11]张蕊、王春峰、房振明和梁崴,2010,《中国银行间债券市场交易成本研究》,《管理学报》第2期,268-272.

[12]朱世武、徐凯,2004,《银行间债券市场流动性研究》,《统计研究》,第11期,41-46.

[13]Altman E. I., A. Gander and A. Saunders, 2004, "Informational Efficiency of Loans Versus Bonds: Evidence from Secondary Market Prices", Working Paper, New York University.

[14]Amato J. D. and E. Remolona, 2003, "Is There a Credit Premium puzzle", mimeo, BIS.

[15]Balduzzi P., E. J. Elton and E. C. Green, 2001, "Economic News and Bond Prices: Evidence from the U. S. Treasury Market", Journal of Financial and Quantitative Analysis, 36, pp.523-543.

[16]Beber A., M. W. Brandt and K. A. Kavajecz, 2006, "Flight-to-Quality or Flight-to-Liquidity? Evidence from the Euro-Area Bond Market", Working Paper, University of Lausanne.

[17]Black F., J. C. Cox, 1976, "Valuing Corporate Securities, Some Effects of Bond Indenture Provisions, Journal of Finance, 31, pp. 351-367.

[18]Chen L., D. A. Lesmond and J. Wei, 2007, "Corporate Yield Spreads and Bond Liquidity", Journal of Finance, 62, 119-149.

[19]Collin-Dufresn P., R. Goldstein and J. S. Martin, 2001, "The Determinants of Credit Spread Changes", Journal of Finance, 56, pp. 2177-2207.

[20]Covitz D. and C. Downing. 2007, "Liquidity or Credit Risk? The Determinant of Very Short-term Corporate Yield Spreads", Journal of Finance, 62, pp. 2303-2328.

[21]Elton E. J., M. J. Gruber, D. Agrawal and C. Mann, "2001, Explaining the Rate Spread on Corporate Bonds", Journal of Finance, 56, pp. 247-277.

[22]Ericsson J., K. Jacobs and R. Oviedo, 2009, The Determinants of Credit Default Swap Premia", Journal of Financial and Quantitative Analysis, 44, pp. 109-132.

[23]Fama E. F., 1970, Efficient Capital Markets: A Review of Theory and Empirical Work", Journal of Finance, 25, pp. 383-417.

[24]Fleming, M. J and E. M. Remolona, 1997, "What Moves the Bond Market?", Federal Reserve Bank of New York Economic Policy Review, December, pp. 31-50.

[25]Huang J. and M. Huang, 2003, "How Much of the Corporate Treasury Yield Spread is Due to Credit Risk?", Working paper, Penn State University.

[26]Hilberink B. and C Rogers, 2002, "Optimal Default Structure and Endogenous default", Finance and Stochastics, 6, pp. 237-263.

[27]Hotchkiss E. S. and T. Ronen, 2002, "The Information Efficiency of the Corporate Bond Market: An Intraday Analysis", Review of Financial Studies, 15, pp. 1325-1354.

[28]Katz S., 1974, "The Price and Adjustment Process of Bonds to Rating Reclassification: A Test of Bond market efficiency", Journal of Finance, 29, pp. 551-559.

[29]Leland H. E., 1994, "Corporate Debt Value, Bond Covenants, and Optimal Capital Structure", Journal of Finance, 49(4), pp. 1213-1252.

[30]Longstaff, F. and E. Schwartz, 1995, "A Simple Approach to Valuing Risky Fixed and Floating Rate Debt", The Journal of Finance, 50, pp. 789-819.

[31]Longstaff A. F., M. Sanjay, and N. Eric, 2005, "Corporate Bond Yield Spreads: Default Risk or Liquidity? New Evidence from the Credit Default Swap Market", Journal of Finance, 60, pp.2213-2253.

[32]Merton R., 1974, "On the Pricing of Corporate Debt: The Risk Structure of Interest Rates", Journal of Finance, 29, pp.449-470.

[33]Weinstein M. I., 1977, "The Effect of a Rating Change Announcement on Bond Price", Journal of Financial Economics, 5, pp. 329-350.

[34]West R. R., 1975, "On the Difference between Internal and External Market Efficiency", Financial Analysts Journal, 31, pp. 30-34.

[35]Zhou C., 2001, "The Term Structure of Credit Spreads with Jump Risk", Journal of Banking and Finance, 25, 2015-2040.

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

短期融资券市场效率研究――基于价差分解的视角

http://www.newdu.com 2018/3/7 《投资研究》(京)2011年7期第10~21页 史永东 袁… 参加讨论

Tags:短期融资券市场效率研究

责任编辑:admin相关文章列表

没有相关文章

[ 查看全部 ] 网友评论