文献综述

国内外学者对金融发展与经济增长之间的关系进行了大量的实证研究。由于不同学者使用不同的理论方法、采用不同的时间数据频率,基于不同的侧面,因此,已有的经验研究结论也不尽相同。

(一)国外研究

Goldsmith(1969)《金融结构和金融发展》一书被认为是开创了金融发展与经济增长关系实证研究的先河。在他的研究中,使用了1860-1963年35个代表性国家的相关数据,对金融发展与经济增长的相互关系进行了系统研究。以金融相关比率(金融中介资产占GDP的比重)作为金融发展的衡量指标,同时以人均真实GDP作为衡量经济增长的指标,发现实体经济与金融发展规模之间存在大致平行的关系,经济发展速度快的时期也是金融发展速度快的时期。在使用截面或面板数据进行的研究中,比较有代表性的是King和Levine(1993),Levine和Zervos(1998)等。这一类研究主要是判定金融发展与经济增长之间的相关关系,其采用的研究方法大多是所谓的Barro增长回归分析,即以代表经济增长的指标作为因变量,以代表金融发展的指标作为解释变量,同时控制其他影响经济增长的因素。利用截面或面板数据的分析结论都比较倾向于认为金融发展显著的促进了经济增长,而影响方式主要通过促进资本积累和促进技术进步。Levine和Zervos(1998)则采用42个国家在1976-1993年的数据同时度量了股票市场、银行体系和经济增长的关系。在该研究中,经济增长指标、银行指标的选取与上文相同,股票市场指标选择了股市规模、流动性,同时引入了波动性指标。控制其他影响变量的前提下,回归结果显示股市流动性指标、银行发展指标都对经济增长起到显著的正向促进作用,而股市的其他指标与经济增长指标并不存在稳定的相关关系。对于采用时间序列分析方法的研究中,Jung(1986)采用56个国家的年度数据,对金融发展和经济增长之间的因果关系进行测试。他采用了两个指标衡量金融发展程度,一个是现金比例M0/M1,另一个是货币化程度M2/GDP。经济增长指标则用真实人均GDP来度量。通过采用各个国家的相关数据的格兰杰因果关系检验,得出的结论是在欠发达的国家,金融发展更可能是“供给主导型”,而在发达国家,金融发展与经济增长的关系则表现的不是特别明确。Odedokun(1996)用71个发展中国家在1960~1980年代的数据进行了研究,研究结果支持金融发展促进经济增长的观点。另外一个结论是将金融发展因素与其他影响经济增长因索的重要性进行了比较,表明在推动经济增长过程中,金融发展与出口扩张、资本形成率等同等重要,而比劳动增长因素更为重要。Shanetal(2001)采用格兰杰因果关系检验测试了OECD中9个成员国和中国的金融发展与经济增长关系,研究结果表明这两个变量在不同国家的因果关系并不相同,其中3个国家是金融导致经济增长的单向因果,5个国家是双向因果关系,而剩余的2个国家这两个变量之间不存在任何因果关系。Arestic和Geometrids(1997)的研究则表明金融与经济之间的关系在不同的国家应该是有所不同的,不同的国别制度和政策落实效率可能会导致二者不同的因果相关性。

(二)国内研究

谈儒勇(1999)是国内最旱对金融发展和经济增长关系进行实证研究的学者之一。他采用OLS方法对我国金融中介、股票市场与经济增长的关系进行了研究,结果表明金融中介发展与经济增长之间存在显著的正相关关系,而在股票市场与经济增长之间的关系却成负相关,而且并不显著。同时在金融中介发展和股票市场发展之间存在显著的正相关关系。

曹啸和吴军(2002)利用格兰杰因果检验对金融中介发展和经济增长的关系进行了检验,结果现实金融中介发展是经济增长的格兰杰原因。同时他们还研究了金融发展对经济增长促进作用主要是通过金融资产数量扩张来完成,而不是通过提升金融资源的配置效率。

梁琪(2005)采用一个多元VAR模型对1994-2004年相关数据进行了分析,在将金融中介发展指标、股票市场发展指标和经济增长指标同时纳入模型分析时,结果表明我国股票市场与经济增长之间没有明显的因果关系,而银行发展与经济增长存在着双向因果关系。

张军(2005)采用了一个新的测度金融深化程度的指标,即银行对各种非国有企业的贷款占GDP的比重来测度金融中介的深化程度。

利用1987-2001年的省份数据,以全要素生产率的增长率为被解释量,以新的金融深化指标为解释变量,同时控制投资、教育、开放程度、财政支出等变量进行面板回归,结果显示金融中介的深化有力的促进了全要素生产率的增长。

李广众(2002)建立了一个标准的Burro增长回归方程对金融发展和经济增长的关系进行分析。其中,经济增长指标采用了三个:实际人均GDP增长率、投资占GDP的比重、居民银行存款储蓄率。金融发展指标有:国有银行贷款占GDP比重、股票市价总值占GDP比重、股票市场成交额占GDP比重、股票总成交金额与股票平均市价总值的比重。同时控制了其他影响经济增长的变量。采用1996-1999各省平均值结果显示银行贷款占GDP比重对投资规模以及居民储蓄率有显著影响,而对经济增长的直接作用不明显。股票市场指标对投资比重有明显的促进作用,但对GDP增长、居民储蓄率作用不明显。

谭艳芝(2003)将引起经济增长的因素分为量和质两类,运用1978-2001年的数据实证分析中国金融发展与经济增长的关系。分析结果表明,金融发展对投资和资本积累的影响显著为正,但对经济增长的质,投资效率因素影响显著为负或不显著,综合起来,金融发展对经济增长率的影响不显著。

综合以上的现有研究,国外学者主要从理论与实证两方面对二者之间的关系进行了研究,而国内学者大都在国外研究的基础上结合中国国情进行了实证研究,但国内学者在样本间、指标的选择以及经验研究方法的选取上存在一些问题,而且主要是把中国作为一个整体来研究或者研究各地区之间的差异,很少深入到省份或者地区内来详细研究两者之间的关系,因此本文从甘肃省的角度来揭示金融发展与经济增长之间的关系,以使研究更具地区针对性和现实意义。

指标与数据选取

(一)金融发展指标的选取

金融发展的规模用金融相关率指标(CDG)。金融相关率指标是由Goldsmith(1969)创造性地提出来的,是金融资产总量与名义GDP之比,而金融资产总量包括广义货币M2、股票市值、债券余额等部分,本文选取存、贷款总额即信贷总额来代替金融资产总额,这是因为对甘肃这样一个欠发达省份来说,金融资产主要集中在银行,而银行最主要的资产是存贷款,选取GDP来代替国民财富,这是因为GDP被通常认为反映一国或地区的综合经济发展指标,金融相关率越大,经济金融化程度越高,金融发展也就越快。

金融发展的效率指标用金融机构的贷款余额与存款余额的比DC来表示。贷款与储蓄之比DC描述的是金融中介将储蓄转化为贷款的转化效率,属于金融中介效率,但是证券市场吸收储蓄资金的效率还没有合适的指标来表示以及现阶段证券市场的规模相对较小,因此我们用银行贷存款比率DC代表金融发展效率。

(二)经济增长指标的选取

国内生产总值是最能充分反映一国或地区综合经济发展能力的指标,但搜集到的数据是名义GDP,在此需用国内生产总值指数将名义GDP换算为实际GDP,进而算出实际GDP环比增长率(GZ)。

(三)数据的选取与处理

数据的选取基于三个原则,其一是数据的权威性,即可以从《中国金融年鉴》、《甘肃省统计年鉴》及相关统计信息网站等渠道获取;其二是数据的连续性;其三是数据的现实意义性,即考虑到现实国情和甘肃省情,对各类指标进行取舍,如由于目前中国股票市场发展与现实经济发展存在背离,其指标的现实意义就比较低。同时,数据的时间跨度选取考虑到两点,一是甘肃省金融业发展的年代,总体来看甘肃省金融业发展始于20世纪90年代初;二是参照我国经济规划编制制度,并尽可能拉长时间跨度。基于此,本文选取时间序列为1985年至2010年的有关甘肃省金融发展与经济增长的年度数据。

甘肃省金融发展与经济增长的实证分析

(一)平稳性检验

对于时间序列数据的分析,一般都是通过建立以因果关系为基础的结构模型进行的,且无论是单方程计量经济学模型还是联立方程计量经济学模型,都隐含“数据是平稳的”这一假设。然而,实际的时间序列数据往往是非平稳的,如果仍要进行OLS回归,将会导致伪回归,因此,在进行建模和估计之前,需要对时间序列进行平稳性检验。

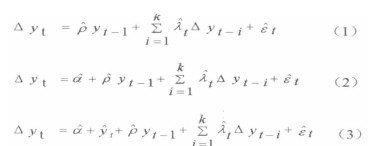

序列单位根检验根据是否具有截距项或者时间趋势可分为三类:方程(1)中既无截距项又无时间趋势;方程(2)中含有截距项无时间趋势;方程(3)中既有截距项又有时间趋势项。

其中, 检验:H0:p<0(yt含有单位根);H1:p<0(yt不含有单位根)。

检验:H0:p<0(yt含有单位根);H1:p<0(yt不含有单位根)。

一般来讲,序列的单位根检验应从方程(3)开始,即从含有截距项和时间趋势项开始。如果检验结果为拒绝原假设p=0,则序列具有平稳性,检验结束;如果检验结果不能拒绝原假设,则进一步检验时间趋势项系数是否显著,如果不显著,则应去掉时间趋势项(即采用方程(2))继续检验。如果检验结果为拒绝原假设p=0,则序列具有平稳性,检验结束;如果检验结果不能拒绝原假设,则进一步检验常数项系数是否显著,如果不显著,则应去掉常数项(即采用方程(1))继续检验,直至最终拒绝原假设为止。若一直不能拒绝原假设,则可判定原序列是一个单位根序列。运用Eviews6.0检验结果由表1检验结果表明,变量序列GDP增长率(GZ),金融相关率(CDG),贷存比率(DC)都存在单位根,都不是平稳序列,而根据输出的P值均小于0.05,说明它们的一阶差分拒绝单位根假设,这表明各变量的一阶差分具有平稳性,均为I(1)序列。

(二)Johansen协整检验协整

(Cointegration)的概念是由2003年诺贝尔经济学奖获得者恩格尔和格兰杰(EngleandGranger)提出的。现实中一些非平稳经济变量的线性组合有可能是平稳的,非平稳经济变量间存在的这种长期稳定的均衡关系称作协整关系。对于两个同阶单整变量的协整分析通常运用EG两步检验法。而对于多个变量的协整分析,一般采用Johansen多重协整检验法。Johansen协整检验法分为特征根迹检验和最大特征根检验。因此,本文采用基于VAR的Johansen协整检验法,由Eviews6.0输出结果表2。

特征根迹检验是从拒绝没有协整关系的原假设开始检验,如果特征根迹检验统计量小于临界值,则不能拒绝没有协整关系;如果大于临界值,则拒绝没有协整关系,并检验最多有1个协整关系的原假设,再将统计量与临界值进行比较,如此依次进行,直到不能拒绝最多有r个协整关系的原假设,表2的结果表明,GDP增长率(GZ),金融相关率(CDG),贷存比率(DC)间存在一个协整关系。同样最大特征根检验与迹检验的原理一样,为了检验三个序列是否存在长期关系,再用最大特征根检验法验证,检验结果见表3。结果表明,甘肃省经济增长与金融发展变量之间存在着的协整关系。

(三)格兰杰因果检验

由于协整关系只能说明变量之间至少存在单向的因果关系,并不能说明何为因、何为果或者互为因果。因此,需要进一步检验甘肃省金融发展与经济增长之间的因果关系。格兰杰因果关系检验的前提是变量序列平稳或存在协整关系,因此可以对已经证明具有协整关系的GDP增长率(GZ),金融相关比率(CDG),贷存比率(DC)进行格兰杰因果关系检验。输出结果见表4。

(作者单位:中国人民银行兰州中心支行)