关键词:投资性房地产,公允价值,盈余管理

一、公允价值在投资性房地产准则中的运用

公允价值在我国新会计准则(CAS)中的定义为:在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额。这一表述与国际财务报告准则(IFRS)对其的定义基本一致。

新准则规定,企业通常应当采用成本模式对投资性房地产进行后续计量,在满足特定条件的情况下也可以采用公允价值模式,同一企业只能采用一种模式对所有投资性房地产进行后续计量。采用公允价值模式的,应当同时满足下列条件:(1)投资性房地产所在地有活跃的房地产交易市场;(2)企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。采用公允价值计量不再对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值与原账面价值之间的差额计入当期损益。企业对投资性房地产的计量模式一经确定,不得随意变更。从成本模式转为公允价值模式,视为会计政策变更,并按计量模式变更时公允价值与账面价值的差额调整期初留存收益;已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

二、理论分析

美国斯考特(William K.Scott)认为,盈余管理是“在GAAP允许的范围内,通过对会计政策的选择使经营者自身利益或企业市场价值达到最大化的行为”。雪珀(Katherine Schipper)认为,盈余管理是企业管理人员通过有目的地控制对外财务报告过程,以获取某些私人利益的“披露管理”。公允价值计量模式在盈余管理中具有较大效应。

首先,公允价值的确定问题带有极大的主观性与随意性,准则对投资性房地产公允价值的确定规范比较简单,对于条件2中的同类或类似并没有给出具体的标准,关于“其他相关信息”的表述也很模糊,并且,准则也没有详细介绍会计人员应如何运用这些相关信息去做出所谓的合理的估计,上市公司很有可能利用这一点来操纵盈余。

其次,企业在对投资性房地产由成本模式计量转为公允价值模式计量的首年,将采取追溯调整方式调整年初所有者权益。而在目前房地产价格普遍高于账面价值的情况下,选择公允价值模式的企业会虚增很大一块利润;进而资产负债率下降,每股净资产显著提高,加强企业的融资、扩张能力。

再次,由于投资性房地产采用公允价值模式不再计提折旧或进行摊销,无疑也会增加当期利润,公允价值变动计入当期损益,在我国房地产市场持续火爆的环境下,也会虚增企业利润,但是它们并没有现金流作为支撑,这种盈余质量值得怀疑。

三、案例分析

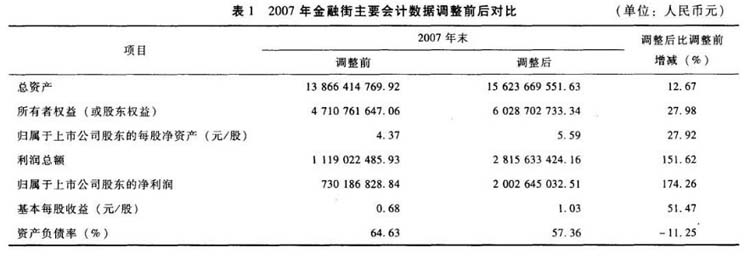

(一)金融街(000402)

金融街是金融街控股股份有限公司,注册资本248121.2959万元,截至2008年12月31日公司总资产规模约275亿元。公司目前从事的主要经营业务除房地产开发外,还有部分自持物业出租和经营,其中包括投资性房地产出租业务。截至2007年12月31日,公司全部投资性房地产项目账面价值合计约15.12亿元。该公司从2008年1月1日采用公允价值计量投资性房地产,是《投资性房地产》准则自2007年1月1日在上市公司执行以来,第一家发布公告变更投资性房地产会计政策的上市公司。

从表1可知,计量模式变更对金融街2007年报表影响重大,每股净资产显著提高;此外,房地产行业是一个高负债率的产业,有统计数据显示,2006年我国房地产企业资产负债率平均为72%,这一比例在2007年为68.7%,有许多房地产企业的这一指标超过了业内公认的70%的警戒线,相比而言,金融街2007年调整后的负债率远远低于行业平均水平,更远未至警戒线,这为公司后续的融资与经营规模扩张创造了有利条件。

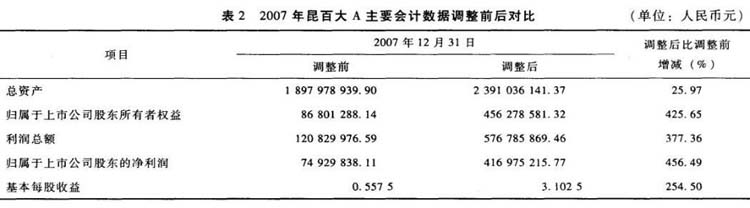

(二)昆百大A(000560)

昆百大是昆明百货大楼(集团)股份有限公司,公司主营业务为商业及房地产。2007年12月31日,昆百大股本为134400000元,股东权益为206778943.06元,然而它的资产负债率高达89.1%,未分配利润-59828064.90元,可见其财务风险极大、资本结构严重失衡、盈利能力较弱。该公司从2008年6月1日起对投资性房地产采用公允价值模式进行后续计量,其尴尬的财务状况得以全面改善。

从表2可以看出,公允价值所带来的巨大利好在这里体现得淋漓尽致,这也暂时扭转了昆百大不利的财务局面,同时,也为未来公司业绩的提升留下了空间。但是很明显,所有的这些都只是账面上的体现,并没有形成真正的现金流入,这种盈余的质量是值得怀疑的。

综上所述,在我国近年来房地产市场持续火爆的大背景下(除2008年金融危机时有所调整,2009年以后又持续攀升),由于公允价值与市场挂钩,一些上市公司具有利用投资性房地产公允价值进行盈余管理的条件,业绩不佳、政策监管又驱使它们进行盈余管理,而我国特殊的经济环境使得这种盈余管理的程度相当之深。随着采用公允价值对投资性房地产进行计量的上市公司逐渐增多,会计政策的变更对上市公司的资产负债表和利润表带来了重大影响,这应引起监管部门和投资者的关注。

另外一点需要提及的是,在金融危机下我国经济相当困难的2009年,房地产市场却达到了又一高峰,房价攀升,地王频现,有些地方租售比甚至达到了500比1,远远超过正常的国际标准(200~300之间),泡沫自是不言而喻,这种极大的反常也许为以后的危机埋下了伏笔。虽然这在短期来看有助于采用公允价值计量投资性房地产的上市公司业绩的提升,但是长期来看,业绩的波动性是不可避免的(公允价值模式不可转换为成本模式),甚至是灾难,有关各方应予以深切的关注。

四、限制盈余管理的政策建议

(一)加快市场建设

公允价值是市场经济的产物,它的使用要求存在相对活跃的市场环境。虽然公允价值并不能简单地与市场价格画等号,但是相对来说市场价格仍然是最为客观的,可靠程度也是最高的。因此,为了使公允价值的取得更为客观、直接、可靠,我们应努力加快市场经济建设,提高交易的公允性,建立健全活跃的市场体制。

(二)完善政策监管

目前,我国会计法律案件频发的原因之一是处罚太轻,企业的会计造假成本远远低于造假收益,有必要施以重典,以达到遏制造假现象的发生。同时完善相关法律法规,如我国《公司法》、《证券法》等法规以三年连续亏损作为上市公司暂停上市的依据之一,企业可以通过非经常性损益而滥用公允价值进行盈余管理,应辅以诸如企业经营性现金流量指标、扣除非经常性损益的净利润来衡量和评价上市公司。

(三)加快资产评估队伍建设

资产评估是公允价值确认的重要途径之一,一方面,我国管理中介机构的行业协会应提高监管水平、完善相关制度,从技术和政策上防范资产评估机构违规操作,制定严厉的措施对违规中介机构进行处罚;另一方面,应加强继续教育,提高注册资产评估师的职业素质。

此外,还应提高广大会计人员基本素质、强化其职业道德观念,加强审计配套建设、保持会计准则与审计准则之间的一致性,防止上市公司人为利用公允价值管理盈余;完善现代公司治理制度,从源头上预防公允价值的滥用。

参考文献:

〔1〕葛家澍.关于在财务会计中采用公允价值的探讨[J].会计研究,2007(12):1-3.

〔2〕财政部会计司编写组.企业会计准则讲解2008[M].北京:人民出版社,2008:10-20.

〔3〕财政部会计司.关于我国上市公司2007年执行新会计/准则情况的分析报告[J].会计研究,2008(10):1-5.

〔4〕昆百大A:2008年年度报告[EB/OL].2009.http://www.cninfo.com.cn/gszx/dqbg000560.html.

〔5〕金融街:2008年年度报告[EB/OL].2009.http://www. cninfo.com.cn.

基金项目:北京信息科技大学科研基地——制造业产业集群知识服务平台建设(PXM2011:014224-112678)。

(作者单位:北京信息科技大学经济管理学院)