内容提要:Bayes预测和动态模型是20世纪70年代发展起来的一套新的时间序列分析方法,其中单变量Bayes正态动态线性模型(UBNDLM)在实际应用中最为常见和重要。在UBNDLM应用中,通常假定观测误差方差是未知常量,其值在建模的开始由估计给出。一般的做法是对具体的问题通过专家经验给出,并没有一个统一有效的办法。文章针对这一情形,给出了观测误差方差值一种简单易用的估计方法。同时也提供了数值试验说明新方法是有效的,这就给该类UBNDLM的应用带来了方便。

关键词:动态线性模型 时间序列 Bayes预测

作者简介:李伟华徐宗本范金城西安交通大学理学院信息与系统科学研究所,陕西西安710049

引言

时间序列数据是按时间顺序排列的、随时间变化又相互关联的数据序列,它广泛存在于工程、经济等各个领域,如某股票的日成交量、季度经济总量和某地月度用电量数据等。随着计算机技术的发展,特别是自从著名统计学家Box和Jenkins于1968年发展了一整套随机时间序列的模型识别、参数估计和诊断检验的经典建模方法[1]以来,时间序列分析发展非常迅速,在气象、天文、电力、生物、经济和金融等各个领域已有广泛的应用,并日益显示出强大的生命力和重要性,已成为一门独立的重要数学分支。

过程的Bayes预测是英国统计学家P.J.Harrison和C.F.Stevens由于预测突发事件的需要而于1976年在英国皇家统计学会上首次提出[2],它是一套新的时间序列分析方法,迄今已有不少专家、学者从事这方面的研究,并建立了一套比较完整的理论和应用体系[3~5]。该方法已成功地应用于国际汇率预测[6]、网络安全[7]以及大坝数据监测[8]等,并日益显示出广泛的应用前景。

Bayes预测是指运用Bayes统计原理而进行的一种预测。它区别于传统预测的标志是在统计推断中使用先验分布,虽然与其他预测方法一样需要建模,但Bayes预测通常基于如下形式的动态线性模型:

相对于传统的Box-Jenkins时间序列分析方法,Bayes预测有许多优点:第一,不要求数据的平稳性假设;第二,不仅依赖客观数据和模型,而且重视专家经验,反映在对初始先验信息的估计上,这样当模型不能够反映突发事件时,利用预测者的主观观点和模型的监控机制,对模型进行干预和监控,以提高预测精度。

特别当 为一维数据,且

为一维数据,且 、

、 和

和 均服从正态分布时,称式(1)和式(2)为单变量Bayes正态动态线性模型(UBNDLM),这是应用中最为常见而且也是最为重要的一类模型,它的基本理论已较完善[3],也具有广泛的应用。在UBNDLM应用中,通常假定观测误差方差是未知常量,其值在建模的开始由估计给出。但笔者注意到,一般的做法是在不同的应用问题中由专家主观经验给出,并没有一个统一有效的方法。针对这一情形,笔者利用时间序列样本信息,给出了一个简单易用的估计方法,数值试验说明笔者的方法是有效的,这样就对更好地应用该类UBNDLM解决实际问题提供了方便。

均服从正态分布时,称式(1)和式(2)为单变量Bayes正态动态线性模型(UBNDLM),这是应用中最为常见而且也是最为重要的一类模型,它的基本理论已较完善[3],也具有广泛的应用。在UBNDLM应用中,通常假定观测误差方差是未知常量,其值在建模的开始由估计给出。但笔者注意到,一般的做法是在不同的应用问题中由专家主观经验给出,并没有一个统一有效的方法。针对这一情形,笔者利用时间序列样本信息,给出了一个简单易用的估计方法,数值试验说明笔者的方法是有效的,这样就对更好地应用该类UBNDLM解决实际问题提供了方便。

一、单变量Bayes动态线性模型

(一)Bayes预测的基本原理

Bayes预测包括许多传统的预测方法,例如线性回归、指数平滑和线性时间序列模型,它们都是Bayes动态模型和预测的特殊情况。不同于传统的预测方法[3],Bayes预测不仅利用过去的数据信息,而且包括人的因素,人对预测负有责任,并提供信息,按照例外管理原则进行预测是Bayes预测的基本原理之一。它利用客观和主观信息相结合的方法进行预测,因此能处理异常情况的发生。所谓异常情况或例外情况有两种方式:第一种情况是基于对未来事件的认识,对异常事件的发生是能够预料到的。例如有信息表明,今年年底将建立一个新工厂,故电力需求将增加,而电力需求增加的问题是能够预料到的,预测者须及早对模型进行干预;第二种情况是预料不到的突发事件的发生,对这种情况用监控方法来处理模型。图1(图略,见原文,下同)是Bayes预测系统按照例外管理原则运行的示意图。

Bayes预测另一个基本原理是建立动态模型,并把预测分布看成是条件概率分布,预测者根据先验信息 ,求出预测分布

,求出预测分布 ,并运用Bayes公式求得后验信息,并不断对先验信息进行修正,从而求出所需的预测数值。图2(图略)是Bayes预测递推算法的框图,其中N指时间序列数据的样本容量。

,并运用Bayes公式求得后验信息,并不断对先验信息进行修正,从而求出所需的预测数值。图2(图略)是Bayes预测递推算法的框图,其中N指时间序列数据的样本容量。

(二)动态线性模型的有关结果

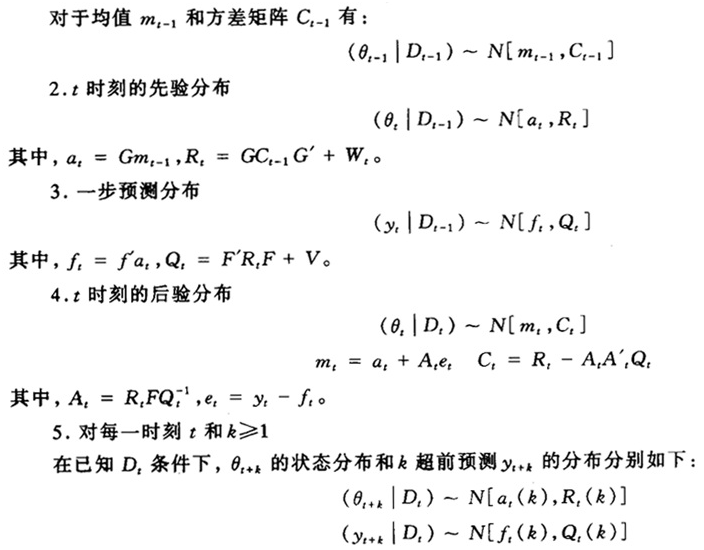

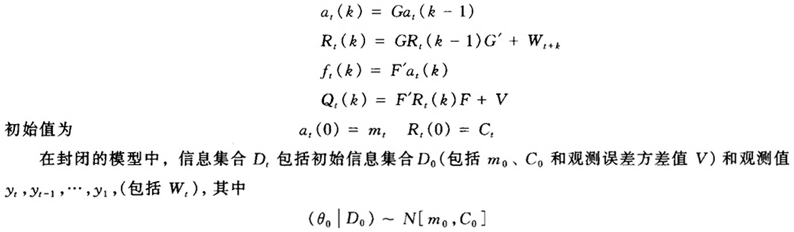

定理[3]UBNDLM的一步预测分布、后验分布和向前k步预测分布分别为:

1.t-1时刻的后验分布

其中

(三)建模方法

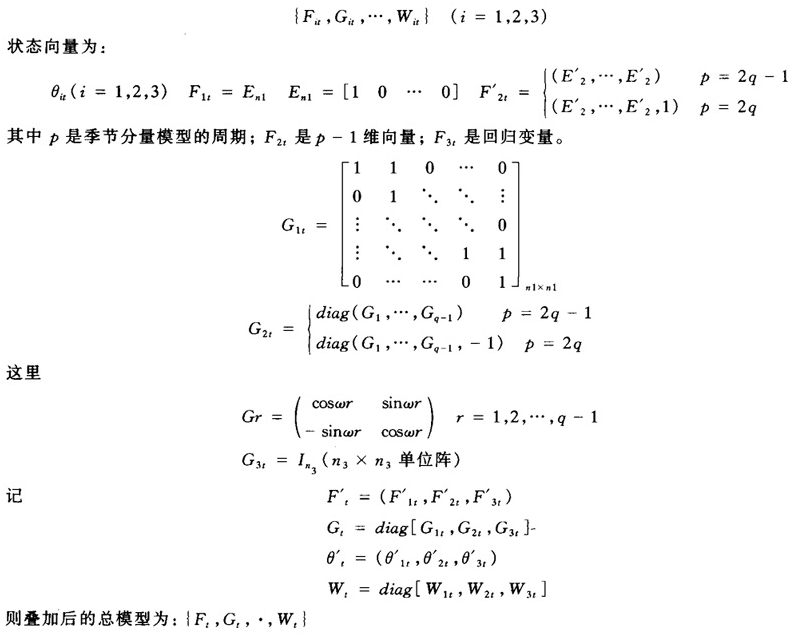

一般来讲,应用趋势、季节、回归分量模型及其组合可以模拟商业和经济领域中所遇到的大部分问题。在模拟一个时间序列时,先考虑趋势和季节分量,如果只进行回顾分析(根据当前的信息对过去的信息进行分析,如时间序列的平滑),那么这两类分量模型就足以解决问题,它能给出趋势和季节现象的估计,但仅适用于短期预测。当时间序列中未来变化不能被趋势/季节来描述时,可以加入回归分量模型,它使中短期预测更加可靠。用几个不同的分量模型模拟时间序列的不同特征,然后利用叠加原理得到一个总模型来模拟整个时间序列。

设多项式趋势、季节以及回归分量模型分别为:

二、先验信息的选取

在UBNDLM实际应用中,首先要估计有关先验信息的值,它们包括状态向量初始先验均值向量 、方差阵

、方差阵 以及状态误差阵

以及状态误差阵 的估计,而且在本节中,将给出观测误差方差V的估计方法。

的估计,而且在本节中,将给出观测误差方差V的估计方法。

(一) 、

、 的估计

的估计

关于 、

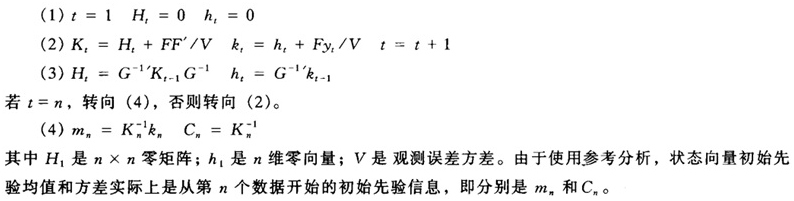

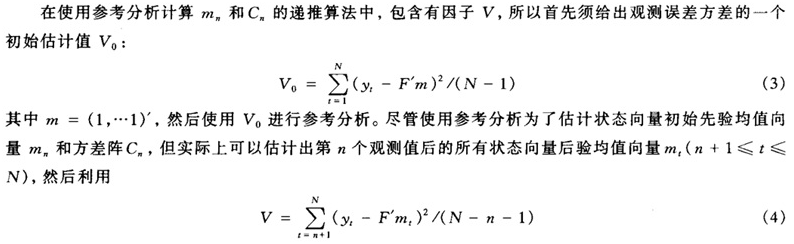

、 估计的较好做法是采用参考分析,它是在没有得到进一步的信息之前由模糊的或无信息的初始先验来得到适当后验的一种有效的方法,并以此适当后验为初始先验,进行递推。此时这个初始的合适的信息量大的先验信息对建模是特别有益的。由参考先验得到适当后验所需观测值的最小数量是模型中未知参数的个数,在已估计出观测误差方差值的情况下,模型中未知参数的个数等于状态向量的维数。例如对于线性趋势与季度周期的组合模型,未知参数的个数等于5,这样模型从时间序列第6个数据开始递推。下面给出观测误差方差是未知常量时由参考分析计算

估计的较好做法是采用参考分析,它是在没有得到进一步的信息之前由模糊的或无信息的初始先验来得到适当后验的一种有效的方法,并以此适当后验为初始先验,进行递推。此时这个初始的合适的信息量大的先验信息对建模是特别有益的。由参考先验得到适当后验所需观测值的最小数量是模型中未知参数的个数,在已估计出观测误差方差值的情况下,模型中未知参数的个数等于状态向量的维数。例如对于线性趋势与季度周期的组合模型,未知参数的个数等于5,这样模型从时间序列第6个数据开始递推。下面给出观测误差方差是未知常量时由参考分析计算 、

、 的步骤:

的步骤:

(二)观测误差方差V值的估计

得到观测误差方差值V。如有必要,这一过程可以重复进行,详细的算法流程见图3(图略)。

图3的满意条件可以视为在相同的置信度下,时间序列数据的预测具有较小的置信区间。可以看出以上方法是简单易用的。在第三节中,将给出数值试验说明其有效性。需要注意的是,这一方法的隐含条件是时间序列数据的样本容量N与状态向量的维数n之差必须大于1。

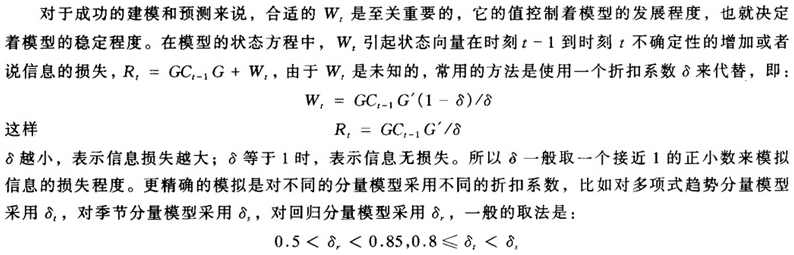

(三)关于状态误差方差阵的估计

三、数值试验

为了说明估计方法的有效性,对下面的某产品季度销售数据进行分析。此数据选自参考文献[1],所不同的是,其数据单位有所变化。

某产品季度销售数据

这里,时间序列数据样本容量为48(以列为顺序),每列代表一年中四个季度的数据,共有12年。基于趋势+季节模型进行建模,假设观测误差方差是未知常量,仅使用一次参考分析得到它的一个估计值。图4(图略)是时间序列数据一步向前预测以及90%的置信区间;图5(图略)是时间序列数据一步向前预测标准误差图;图6(图略)表示对时间序列数据向前预测24步以及向前预测98%的置信区间。由于使用参考分析,所以是从第6个数据开始进行递推。从图4中可以看出:一步向前预测具有较高的精度;图5中,等于30、43和45点的预测误差较大,超出了90%的置信区间[-1.645,1.645]的界限,这是因为时间序列数据在这几个点发生了明显的变化,而变化现象没有被封闭模型预测出来,这种情况下需要对模型进行干预,这一点已超出了本文的讨论范围;图6表明向前预测随着预测步数的增加,置信区间呈增大趋势,表明预测精度在下降,这是由于所选模型本身适于时间序列数据短期预测。

四、结论

笔者通过引入式(3)和式(4),这在理论上是很自然的,并结合参考分析给出了观测误差方差值一种简单易用的估计方法。数值试验结果说明了所用方法是有效的,并在实际应用中将给一大类问题带来了方便。

需要指出的是:本文的数值试验是在封闭的模型框架下进行的,这可能会影响到某些数据点的预测精度,因为Bayes预测精度依赖于模型、数据以及人的主观判断。在封闭的模型中,预测的精度在突发事件发生时往往很差,这就需要对模型进行干预和监控,才能体现Bayes预测的优越性,而这就需要对数据的来源和背景有深入的了解,这一点在实际应用中需要着重强调。

最后要说明的是:此方法尽管是针对单变量正态动态线性模型提出的,但方法的思想可以用于对多变量正态动态线性模型观测方差误差矩阵的估计,当然情况要复杂一些。这一点将在今后予以讨论。

参考文献:

1(US)Box G E P,(UK)Jenkins G M.Times Series Analysis:Forecasting and Control[m].2nd edn.San Francisco:Holden-Day,1976.

2(US) West M,(UK)Harrison P J.Bayesian Forecasting and Dynamic Models[M].New York:Springer-Verlag,1989,1-99.

3张孝令,刘福升,张承进,等.贝叶斯动态模型及其预测[M].济南:山东科学技术出版社,1992.

4刁伯青,张孝令,双随机动态模型及预测[J].山东矿业学院学报,1990,3(24):46-49.

5West M,Harrison P J.Bayesian Forecasting and Dynamic Models[M].New York:Springer-Verlag,1997.

6(US)Quintana J M,West M.Mulitivariate time series analysis:new Techniques applied to international exchange rate data[J].The Statistician,1987,36:275-281.

7钟穗,何明德,吴梅.基于分布式入侵检测系统的贝叶斯动态模型研究[J].计算机工程与应用,2002,21(167):1-3.

8汪树玉,刘国华,刘立军,李富强.大坝监测分析中的贝叶斯动态模型[J].水利学报,1998,(7):1-5.

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

单变量Bayes正态动态线性模型及其预测

http://www.newdu.com 2018/3/7 《统计与信息论坛》2004年第3期 李伟华 徐… 参加讨论

Tags:单变量Bayes正态动态线性模型及其预测

责任编辑:admin相关文章列表

没有相关文章

[ 查看全部 ] 网友评论

没有任何评论