内容提要:本文运用Pesaran边限协整检验方法系统地研究了升值背景下人民币汇率、FDI与经济增长之间的动态时变效应。研究发现,人民币汇率、FDI与经济增长在样本期内存在显著的长期均衡关系,人民币升值和经济增长均对FDI的流入具有明显的促进作用。而经济增长与FDI的流入对人民币汇率的反馈机制并不存在,FDI流入对于经济增长的促进作用也不明显,表现出强烈的以“投机套利”为主要目的的“本土特征”模式。且同期的向量误差修正分析同样表明,人民币汇率和经济增长能够有效促进FDI流入,而经济增长和FDI流入对于人民币汇率变动的反馈机制依然不存在。这意味着政府当局在保持经济适度规模增长的同时,尤其需要保持审慎的态度制定适当的政策保持汇率稳定,以避免人民币升值过快而导致外资迅速流入进行投机套利活动。

关键词:人民币汇率,外商直接投资,经济增长,动态时变效应

作者简介:潘锡泉 郭福春,浙江金融职业学院金融系

一、引言

伴随外商直接投资(FDI)对世界各国经济的增长效应日益显现,关于人民币汇率、外商直接投资(FDI)与经济增长之间呈现何种关系的问题备受各方关注。尤其是自2005年7月汇改以来,人民币汇率保持持续升值态势以及2008年席卷全球的金融危机冲击,2010年的二次汇改和2011年2月10日人民币兑美元汇率首次历史性地突破1∶6.3等事件的影响使得汇率波动幅度加大,导致其对国内经济增长和国际资本流动的影响也更为显著。由此,人民币汇率变动(或升值)对FDI流入和经济增长的影响作用机制如何?经济增长又是如何影响国际资本流动和人民币汇率?FDI的变化又是如何影响到经济增长和人民币汇率?这些问题更是引起了国内外学者的关注。

据此,国内外学术界进行了大量研究,也取得了较为丰硕的成果。从研究结果来看,主要存在两种截然不同的观点。

第一种观点是以Cushman(1985)、Froot和Stein(1991)为代表的人民币汇率贬值促进了FDI的流入,他们得出这一观点的主要原因归结于“相对生产成本理论”(Cushman,1985)和“相对财富假说理论”(Froot和Stein,1991)。他们认为,一国货币的贬值会降低当地商品生产的成本,提高FDI的回报率和外国投资者的相对财富。与此同时,陈浪南(1999)对中美日三国汇率变动与FDI的关系进行了实证分析也发现人民币的升值会引起我国FDI流入的减少。谢建国(2005)、邱立成和刘文军(2006)等的研究也得到了类似的结论。第二种观点则是以Campa(1993)和Benassy-Quere(2001)为代表的人民币汇率升值能够促进FDI的流入。他们认为,跨国公司在国外的投资取决于其未来收益的期望值,若投资国货币越坚挺,进入该国市场未来收益的期望值就越高,也就会吸引更多的FDI。也就是说,当一国货币真实升值时,这个国家的企业就可以用更低的成本获得国外的资产,从而促进FDI的流入。Benassy-Quere(2001)同时还指出,汇率水平对FDI的影响与外商直接投资的市场取向有关,他认为,如果投资者以东道国市场为目标,东道国的货币升值扩大了东道国的相对市场规模,从而能够使FDI增加。潘锡泉和项后军(2010)的经验研究也表明,人民币汇率升值能够迅速引起国外游资(热钱)流入进行投机套利活动。

此外,关于人民币汇率与经济增长、FDI与经济增长之间的关系,Dornbusch和Wemer(1994)、Berument和Pasaogullari(2003)、萧政和沈艳(2002)、曾铮和陈开军(2006)、卢万青和陈建梁(2007)等国内外学者展开了丰富的研究。一般理论认为,汇率贬值对经济增长的作用既有“扩张效应”又有“紧缩效应”,一般逻辑下扩张效应强于紧缩效应,而经验研究却表明,不同国家汇率变动对经济增长产生的动态时变效应具有不确定性。例如,Dornbusch和Wemer(1994)以墨西哥为研究对象发现,汇率贬值对经济增长有较强的扩张作用;而Berument和Pasaogullari(2003)的研究则发现,长期内汇率贬值对一国经济增长不具有较强的扩张效应,甚至有较强的紧缩效应。曾铮和陈开军(2006)的研究则认为,人民币实际有效汇率上计会导致外资流入减少,对总体经济增长不利,进而对FDI的流入不利。卢万青和陈建梁(2007)则认为,人民币汇率在一定范围内的升(贬)值,对我国经济增长的影响较小,但如果人民币大幅度波动,则产生较大的影响。而关于FDI与经济增长之间的关系,萧政和沈艳(2002)从中国和其他23个发展中国家总量时间序列的分析发现,国内生产总值与FDI之间存在着相互影响、相互促进的互动关系。另外,贺红波和屠新曙(2005)在运用MWALD方法进行非平稳变量的Granger因果检验基础上,运用两变量的EG方法进行协整检验发现,GDP与FDI之间存在长期稳定均衡的关系,GDP不是引起FDI的Granger原因,而FDI却是引起GDP增长的Granger原因。得到类似结论的实证研究还有薄文广(2005)、姚树洁(2008)、岳书敬(2008)等,他们认为,FDI与中国经济增长之间也存在稳定的正向均衡效应以及单向因果关系,FDI的增长是GDP增长的Granger原因。但也有部分学者(譬如何晓琦,2005)的研究发现外资对我国经济增长并没有显著的影响。

纵观上述文献,尽管现有研究已取得了丰富的成果,却仍然存在以下一些较为明显的不足:

其一,既有研究似乎均是单独研究人民币汇率和FDI,或者FDI与经济增长之间的两两关系,而忽视了人民币汇率、FDI和经济增长三者之间的变动往往是相互影响、不可分割的完整体系这一事实。因此,若忽略三者之间的动态效应分析,而仅仅研究两两之间的关系,显然会不利于对问题进行深入的探究。

其二,无论是研究FDI与人民币汇率还是FDI与经济增长之间的关系,仍未能得到较为一致的结论,一方面可能源于现有文献普遍采用简单线性回归,抑或是因果检验等计量方法的缺陷,另一方面可能源于现有文献均是采用年度数据,至多采用季度数据,致使样本容量过小,不能得到精确的结论。

其三,在计量方法使用上,现有研究普遍采用基于同阶单整基础上的EG两步法协整检验方法和基于VAR模型的Johansen协整检验方法,而现实情况中,诸如FDI、人民币汇率等变量可能会由于经济危机,以及汇率制度改革等外界因素的冲击而呈现非一阶单整现象,若仍然采用传统的基于同阶单整的方法进行检验,显然会得到错误的结论。

据此,针对这些问题,本文首次将人民币汇率、FDI与经济增长三者联系起来,运用能够更为精细地刻画人民币汇率、FDI与经济增长随时间变化的月度数据,以及Pesaran等(2001)提出的能够有效规避非同阶单整情况下的协整检验方法,系统地研究三者之间的动态时变效应,以期得到更为可信的结论,为政府当局制定科学、合理的政策建议提供更为丰富的实证结果。

二、数据来源与模型设定

1.数据来源与说明

本文进行实证研究的样本期为2000年1月至2011年5月,共计137个样本。外商直接投资(FDI)用当月外资利用额代替,反映当月外商直接投资利用情况,数据来自中宏数据库;通常情况而言,一国的GDP是衡量经济增长水平的最佳变量,但鉴于国内没有月度GDP的统计数据,因此参照潘锡泉和项后军(2010)以及国内学者普遍采用的方法,用工业增加值作为经济增长水平的近似代替变量,数据来自CCER数据库;汇率用人民币名义有效汇率代替,数据来自国际货币基金组织国际金融统计在线数据库,名义有效汇率为间接标价法,数值增长表示人民币升值,反之,表示贬值。所有变量均经CPI平减处理为实际值。

此外,针对外商直接投资(FDI)及工业增加值数据表现出很强的季节性问题,遵循一般文献的做法,将各变量进行X一12季节调整,为减小异方差性,同样采用一般文献的做法,对各变量进行取对数处理。

2.变量平稳性检验

由于大多数时间序列数据生成过程都是非平稳的,为避免在使用传统的协整方法检验和估计时可能会出现伪回归问题,我们首先需要对各时间序列变量数据的稳定性进行检验,通过Eview6.0软件的ADF单位根检验,得到检验结果如表1所示。

表1 ADF单位根检验结果(2000年1月至2011年5月)

|

变量 |

检验类型(C,T,L) |

ADF统计量值 |

1%临界值 |

5%临界值 |

10%临界值 |

|

lnFDI |

(C,T,0) |

-5.99*** |

-4.03 |

-3.44 |

-3.15 |

|

lnREER ΔlnREER lnGDP ΔlnGDP |

(C,0,1) (0,0,0) (C,T,3) (0,0,0) |

-1.188 -8.66*** 0.22 -2.55** |

-3.48 -2.58 -4.03 -2.58 |

-2.88 -1.94 -3.44 -1.94 |

-2.58 -1.62 -3.15 -1.62 |

注:(1)***、**分别表示1%、5%显著性水平显著;(2)(C,T,L)分别表示截距项、趋势项和滞后期;(3)Δ表示变量的一阶差分。

由表1的ADF单位根检验结果可知,人民币实际有效汇率(经CPI平减处理)和经济增长变量均无法拒绝存在单位根的原假设,而一阶差分变量均能在5%或1%的显著性水平上拒绝原假设,因此人民币实际有效汇率和经济增长变量均为一阶单整变量。然而,表1的检验结果表明,外商直接投资变量拒绝存在单位根的原假设,意味着外商直接投资在样本期内为平稳变量①。

3.Pesaran边限协整检验(bounds testing)方法介绍

由表1的单位根检验结果可知,人民币实际有效汇率、经济增长变量和外商直接投资变量并不全是同阶单整变量,因此,传统意义上的检验协整关系的E-G两步法和Johansen协整检验方法均不能有效检验非同阶单整意义下的协整关系。

所幸的是,Pesaran等(2001)提出了解决非同阶单整协整检验的自回归分布滞后方法(ARDL),该方法是由Charemza和Deadman(1992)最早提出,经Pesaran和Smith(1998)、Pesaran和Shin(1999)、Pesaran et al.(2001)等人逐步完善和推广。

其协整检验的主要思想是由边限检验法(bounds testing)确定变量之间是否存在长期均衡关系(协整关系),然后在协整关系存在的前提下估计变量间的相关系数。在考虑滞后效应的模型中具有很好的应用性,而且具有非常好的小样本性质和处理不同阶(变量最高阶数均不超过1)的独特魅力。具体步骤为:

(1)首先对各差分变量进行充分滞后,并利用AIC或SBC准则选择最佳的滞后期。

(2)然后利用边界临界值进行检验(bounds testing),判断变量间是否存在长期平稳关系②。如果平稳,则将其引入无约束误差修正模型。

(3)再利用AIC或SBC准则并结合其他诊断标准最终确定ARDL模型的形式。

(4)最后估计出变量间的长期协整和短期动态调整关系。

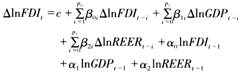

4.人民币汇率、FDI与经济增长动态时变效应模型设定

根据Pesaran等(2001)的研究,建立本文的检验人民币汇率、FDI与经济增长之间长期均衡关系的短期动态时变效应ARDL-ECM计量模型如式(1)③所示。

(1)

(1)

三、人民币汇率、FDI与经济增长动态时变效应实证检验及传导机制分析

1.人民币汇率、FDI与经济增长边限协整检验(bounds testing)及协整方程估计

运用Microfit 4.0软件对人民币汇率、FDI与经济增长之间是否存在协整关系进行边限检验,检验结果如表2所示。

由表2可知,以FDI(或经济增长变量)为因变量,人民币汇率、经济增长变量(或FDI)为自变量,则三者之间存在显著的协整关系,而以人民币汇率为因变量,FDI和经济增长变量为自变量时,三者之间并不存在显著的协整关系。这意味着人民币汇率以及经济增长(或FDI)的变动对FDI(或经济增长)具有显著的影响作用,而FDI和经济增长的变动对人民币汇率的影响作用并不明显。

为进一步探究人民币汇率以及经济增长(或FDI)的变动对FDI(或经济增长)的具体影响机制,对此估计以FDI(或经济增长变量)为因变量的协整方程分别为式(2)和式(3):

lnFDI=-5.2844+0.8896lnREER+0.6075lnGDP (2)

(-2.18**) (2.13**) (5.31***)

lnGDP=249.7443-30.8779lnREER-20.1717lnFDI (3)

(-2.16**) (-3.16**) (-1.14**)

责任编辑:夏雨