内容提要:混合型养老金就是把DB模式和DC模式有效结合起来的一种新的养老金计划。本文主要分析了两种典型的混合型养老金——传统DB模式与DC模式混合型养老金和保证固定收益率的混合型养老金,将养老金的固定收益保证视为欧式期权,利用Black-Scholes模型进行期权定价。再对两种养老金计划下投资组合风险和宏观经济风险对期权价格的影响进行分析。最后,本文对这两种计划进行了比较,发现在实务中保证固定收益率的混合型养老金更具有优势。

关键词:混合型养老金/Black-Scholes/期权定价

作者简介:陈凯,博士,北京大学经济学院风险管理与保险学系讲师;何银深,北京大学数学科学学院硕士研究生(北京100871)。

一、引言

目前,我国的养老保险体系分为三个层次:一是基本养老保险,主要目标是提供退休职工的基本生活保障,需要按国家统一政策规定强制实施;二是企业补充养老保险,也称企业年金,它是在基本养老保险的基础上根据企业自身情况,为该企业职工额外设立的一种辅助性养老保险;三是个人储蓄性养老保险,此类保险的特点是自愿性,由职工个人自愿选择保险公司、自愿参加,作为在前两者的补充。虽然当前我国的基本养老保险制度已经覆盖了全国绝大多数居民,但是这样的养老保险仅能提供最基本的生活保障,大多数时候是远远不够的,需要企业年金和个人储蓄型养老保险的支撑。但是,我国目前的企业年金进展较为缓慢。我国的企业年金从2004年开始试点,至今已经7年有余,但整体的发展规模较小,发展速度较慢。截止2010年底,我国建立起企业年金计划的企业有3.71万户,参与的职工为1335万人,年末企业年金基金累计结存2809亿元人民币。相比美国,同样截止2010年底,全美实施401k计划的企业有53.6万个,覆盖7400万工人,总资产已达3.075万亿美元。我国的企业年金与美国的差距是十分显著的。然而,随着国内股票市场的低迷和基金收益的下降,越来越多的学者和业界人士开始将注意力集中在企业年金上并倡导推动企业年金的普及以及相关的税惠政策。但我国目前企业年金的发展前景并不乐观。一方面,由于企业年金的税惠政策一直缺失,这使得企业年金产品对消费者的吸引力不足。另一方面,企业年金的收益水平有待提高,而且随着高通胀预期的来临,更多的职工会担心自己的企业年金无法满足自身的养老需求。

世界上的传统的企业年金计划按照筹资与运作的模式,可以分为两种典型的模式:DB模式和DC模式。DB模式,是待遇确定型(Defined Benefit)模式的简称。在该模式下,养老金计划的参与者可以在退休后从养老金计划处领取固定的养老金,养老金计划发起人或管理人则需按照事先的承诺向参与者发放养老金。该待遇是在养老金开始时已经确定的。通常情况下,DB模式下的待遇是根据计划的参与者的工作年限和工资水平等因素来确定的。虽然DB模式的养老金计划保证了未来的养老金给付,但是其缺点也是明显的。首先,由于不建立个人账户,整个养老金计划的资金由其基金管理者进行操作,投资风险由养老金计划的管理者承担。当出现投资损失时,需要其自己进行弥补,不能向计划的参与者额外收取费用;当出现投资收益时,养老金计划的参与者也不能享受这部分收益。其次,在现收现付制度下,人口老龄化以及寿命预期的增加都会给基金管理者带来更高的风险。再次,该计划对精算的要求非常高,需要精算师对计划的参与者的死亡率、离职率、离职时间和投资收益率等诸多因素进行全面考虑,才能保持一个比较好的缴费率,确保积累起足够的资金来满足未来的兑现承诺的支付。

另一种模式被称为DC模式,是缴费确定型(Defined Contribution)模式的简称。在该模式下,参与者每月按照固定比例进行缴费,这个部分的金额或比例在计划开始时就已确定。到退休年龄为止,可领取的养老金总额为缴费和投资收益的总和。但是,其总金额是不确定的,一切投资风险都由参与者自己承担。DC模式一般都会为参与者建立个人账户,并由参与者个人进行投资决策,最终收益与其决策紧密相关。因此,DC模式比较好地解决了DB模式下精算要求高、透明度低、退出转移麻烦、基金管理者风险大的问题,同时也能让计划的参与者享受到额外的投资收益。但是其把风险完全转移给个人的风险是不言而喻的,它需要个人具备良好的投资能力和风险承受能力。而大多数计划的参与者并不具备这两点。当金融市场发生大波动时,个人账户的价值可能会迅速贬值,参与者未来的退休收入将会直接受到影响,甚至连基本的养老保障都无法保证。

混合型养老金就是把DB模式和DC模式有效结合起来的一种新的养老金计划。简单来说,就是计划的发起人或者管理人向计划的参与者承诺在其退休时能拿到一个固定的收益(这个收益可能和工资相关,也可能和缴费有关等等),同时为计划的参与者建立个人账户进行独立投资。混合型养老金结合了DB模式与DC模式两者的优点。相比于DB模式,混合型养老金计划建立了个人账户,让计划的参与者容易理解,透明度高,员工能时时刻刻了解到自己养老金状况,同时还有机会获得投资收益;而相比于DC模式,混合型养老金计划承诺了一个固定收益,使得计划参与者能有一个最低保障,减小了投资的风险。这样既能有机会获得投资收益,又能获得最低保障的养老金计划肯定更能受到人们的认可。

但是作为这个计划的管理者为了完成这个保证又应该向参与者额外收取多少的费用呢?这就是我们所关注的附带固定收益的混合型养老金的定价。目前,国内外学者在混合型养老金方面进行了一定的研究。汤畑(2005)在《混合型年金计划及其精算评价》中介绍了目前市场上主要的混合型养老金计划,并在成本、风险控制和投资效率等方面与DB、DC进行比较,对其进行了分析评价,总结得出混合计划在这些方面的优势。王珺(2008)在《对含名义账户的混合型养老金计划精算假设和方法的探析》使用了实务中经常使用的EAN、TUC和PUC方法对混合型养老金计划的精算成本进行了分析,并通过改变名义缴费率、名义利息率、投资收益率来分析不同精算成本分析方法下正常成本的敏感度。Chen和Hardy(2009)在《The DB Underpin Hybrid Pension Plan:Fair Valuation and Funding》中通过把混合型养老金计划的保证收益视为期权,采用期权定价中经典的Black-Scholes模型和Monte Carlo实验来分析该计划的成本,并提出了如何对其风险管理的方法。

二、模型介绍

从混合型养老金的介绍中我们可以看出,这样的计划是一个典型的欧式看跌期权,标的物价格即为个人账户的价值,执行价格即为计划的参与者所承诺的收益,执行日即为退休时刻。在执行日,当标的物价格高于执行价格时,不执行期权;当标的物价格低于执行价格时,执行期权。而计划的参与者应该额外收取的费用从公平的角度来讲就应该是这个看跌期权的价值。因此,以下我们将从期权的角度对混合型养老金计划进行定价分析。

我们采用Black-Scholes模型来完成我们对混合型养老金计划的分析。Black-Scholes模型的基本思想为保持Delta中性,期权价格的收益(亏损)会被标的物的收益(亏损)得以中和。对于混合型养老金计划中这种显然非线性的期权,为了保持Delta中性,计划的管理者需要定期进行对冲交易,这一调整过程被称为再平衡过程。为了估算保障计划的实际费用,我们采用建立模型来模拟这一再平衡过程,并通过Monte Carlo实验来得到模型结果。以下我们将分析两种典型的、容易理解的混合型养老金计划。

(一)传统的DB模式与DC模式混合型养老金计划

在该计划下,计划的发起人或管理者承诺的固定收益与DB模式相同,退休工资与参与计划年限、工资等挂钩;退休前的缴费方式与DC模式相同,按工资的固定比例缴费,并建立个人账户;退休时领取的金额为所承诺的养老金价值与个人账户价值两者中的较大值。

1.模型假定

首先,我们假定缴费日为每年年末,根据当年的实际工资缴费一次,而养老金则是在年初领取。同时为了简化模型,我们假设参与者死亡或者退出后只退还其个人账户价值,因此我们不必考虑死亡率和退出率,并且在给付时是一次性给予参与者一个金额已供他直接购买一份当前年龄的年金保险。

其次,该模型也满足Black-Scholes模型的所有市场假设,比如无交易费用,不存在无风险的套利机会,能够卖空标的资产等。

最后,为了符合Black-Scholes模型,我们约定个人账户里的资金要全部投资于某一特定的投资组合,并且不能变更,同时该计划的所承诺的收益以当前工资为标准,而不是以未来某时刻的工资为标准。因此,在每一年末,个人账户的价值完全随着所投资的投资组合的价格变动而变动,其价值也就是Black-Scholes模型中标的物的当前价格,而承诺的未来收益也能在当期算出来的,相当于执行价格被确定了。

2.模型描述

每一次缴费后,我们能确定Black-Scholes模型中标的物的当前价格和执行价格,然后再根据Black-Scholes模型的Delta公式计算出为了进行套期保值所计划的管理者需要买人或者卖出的投资组合价值。这样的每一期的动态对冲,计划的管理者就能够实现长期的动态套期保值。

3.模型参数及变量的计算公式

e:进入计划的年龄;

r:退出计划的年龄;

t:当前已缴费的次数;

:无风险利率;

:无风险利率;

c:缴费率;

α:每缴费一次养老金增长工资的比例;

5.模型模拟及结果

通过以上的数据假设,我们就可以开始进行Monte Carlo实验,从而可以得到Cost的值。我们一共进行了10轮每轮1000次,共10000次的模拟(如表1所示)。

这10轮结果的平均值约为1220.74,标准差为29.64,变异系数为2.43%。可以看出,模拟出的结果还是相当稳定的。因此,这个1220.74就可以认为是计划的管理者为了保证未来的给付在计划开始时需要收取的费用,也即看跌期权的价格。

6.模型结果分析

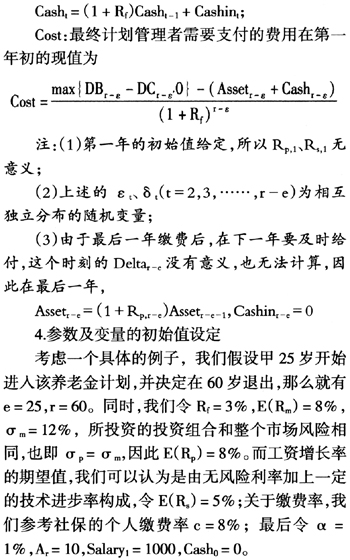

(1)投资组合风险对期权价格的影响

在养老金计划的实际操作中,投资组合的选择十分丰富,投资组合不同,其具有的风险也不相同,如何选择合适的投资组合进行投资,如何衡量投资组合风险对费用的影响也是作为计划的管理者应该关注的问题。

为此,我们通过调整投资组合收益率的标准差来衡量投资组合风险对费用的影响,分别令

等于4%、6%、8%、10%、12%、14%、16%、18%、20%,再通过与前文相同的Monte Carlo实验,我们可以得到不同投资组合的风险下所对应的期权价格(如图1所示)。

等于4%、6%、8%、10%、12%、14%、16%、18%、20%,再通过与前文相同的Monte Carlo实验,我们可以得到不同投资组合的风险下所对应的期权价格(如图1所示)。

从图1我们可以看到,期权价格对应于投资组合收益率的标准差的曲线图呈一个U型,且前期下降的趋势明显快于后期上升的趋势,并且最低点恰好出现在当前市场收益率的标准差12%附近。这说明在投资组合风险较小的情况下,由于投资组合的期望收益率也较低,导致需要更多的费用来补偿可能出现的个人账户价值与承诺的固定收益的缺口,因此期权价格也较高;而在投资组合较大的情况下,虽然期望收益率较高,但是出现资金缺口的概率却变大了,因此期权价格也会上升。同时,因为即使出现很高的投资收益,作为养老金计划的管理者也不能享受到,因此,他没有激励把选择高收益、高风险的投资组合,让自己承担风险却不能享受收益。所以计划的管理者会倾向于获得一个市场的平均收益率。

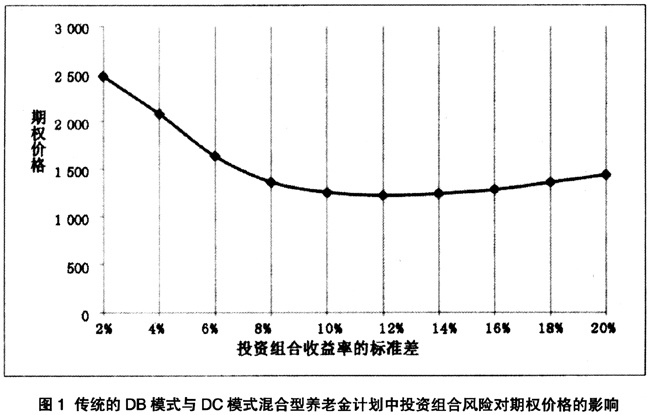

(2)宏观经济风险对期权价格的影响

我们这里所讨论的宏观经济是指市场收益率和其标准差的关系。我们知道,当我们预期未来相当长一段时间内宏观经济风险都较小时,同样的收益率所要面临的标准差要小一些;当预期未来宏观经济风险较大时,要获得同样的收益率就需要承担更多的风险,即收益率的标准差会增加。因此,我们令

分别为8%、12%、16%,以此来代表宏观经济风险较小、一般、较大这三种情形,再根据分析投资组合风险对期权价格影响的方法,就可以得到在三种情形下,期权价格的随投资组合风险的变化趋势。(如图2所示)。

分别为8%、12%、16%,以此来代表宏观经济风险较小、一般、较大这三种情形,再根据分析投资组合风险对期权价格影响的方法,就可以得到在三种情形下,期权价格的随投资组合风险的变化趋势。(如图2所示)。

从图2我们可以看到,宏观经济风险越小,相同的投资组合风险下对应的期权价格越低,期权在风险较低的前半段下降得越快,价格低谷来得越早。这意味着,当预期未来的市场风险较低时,计划的管理者反而应该减少高风险、高收益的投资,做到与当前的市场风险匹配。

(二)保证固定收益率的混合型养老金计划

在该计划下,计划的发起人或管理者承诺参与者的缴费至少会以一个保证的收益率进行累积,到给付日取个人账户的价值和缴费的累计值两者的较大值进行给付。

该计划的模型基本与传统的DB模式与DC模式混合型养老金计划中的模型相似,有相同的模型假定、模型描述和模型参数及变量的计算公式,但是需要做以下两点补充和改变:

在参数设定方面,我们设设定的固定收益率

=5%,市场收益率的标准差和投资组合收益率的标准差仍为12%。

=5%,市场收益率的标准差和投资组合收益率的标准差仍为12%。1.模型模拟结果

根据传统的DB模式与DC模式混合型养老金计划中的模拟方法,我们同样可以得到在保证固定收益率的混合型养老金计划下的模拟结果,(如表2所示)。

这10轮结果的平均值约为1630.47,标准差为7.03,变异系数为0.43%。因此我们可以认为,该计划的期权价格为1630.47。

2.模拟结果分析

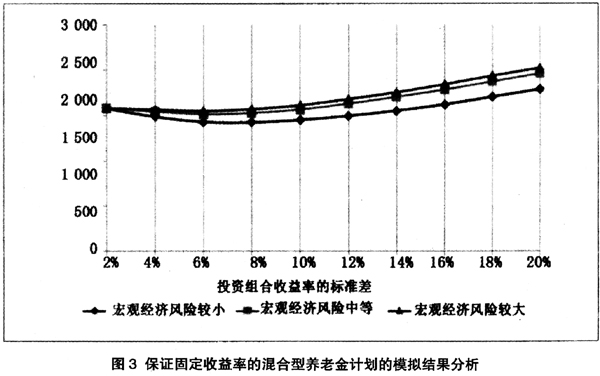

参考传统的DB模式与DC模式混合型养老金计划中的分析方法,通过对

、的变化我们得到了对保证固定收益率的混合型养老金计划的分析结果,(如图3所示)。

、的变化我们得到了对保证固定收益率的混合型养老金计划的分析结果,(如图3所示)。

(1)投资组合风险对期权价格的影响

从图3我们可以看到,随着投资组合收益率的标准差的增加,期权价格有个短暂的下降后然后开始上涨,而且期权价格的低谷段恰好是在承诺的保证收益率5%以上的相邻区域。这也表明,养老金计划的管理者同样没有激励选择高收益、高风险的投资组合,只选择收益率达到承诺的保证收益率加上一定的风险溢价的投资组合即可,使自己的损失最小化。

(2)宏观经济风险对期权价格的影响

虽然宏观经济风险越小,相同的投资组合风险下对应的期权价格也在降低,但相比图2的降幅却小了许多。同时,图3表明在保证固定收益率的养老金计划下,宏观经济风险越小,期权价格的低谷反而来得越晚,这与图2的结果恰好相反。这意味着在此计划下,预期未来的市场风险较低时,计划的管理者愿意通过增加稍高风险的投资来增大实际收益率超过保证收益率的概率,从而降低费用。

三、结论及政策建议

通过对两种养老金计划的比较,我们可以发现传统的DB模式与DC模式混合型养老金计划的变异系数和变动范围都是远大于保证固定收益率的混合型养老金计划的值,这表明选择前者所要承担的风险更大。因此,从养老金计划的发起人或管理者的角度来说,他们更愿意选择风险比较小的保证固定收益率的养老金计划。同时,相比于传统的DB模式与DC模式混合型养老金计划,该计划的固定收益更容易让参与者理解,更能收到吸引潜在的参与者的加入。

在实际中,这两种企业年金计划的例子在北美都有体现。对于第一种传统DB模式与DC模式混合的企业年金,由于其保障水平较高,因此只在美国和加拿大的一些学校及非盈利性机构中实施。这种计划在美国被称为DB Underpin Pension Plan,在加拿大称为Hybrid Pension Plan。从美国的计划名字直译可以看出,这种企业年金为参与者提供最基本的DB收益保障。但由于管理成本较高,因此,多被一些具有税惠政策的机构中采纳以吸引更加优秀的雇员。另一种则在北美比较普遍,其中现金余额计划(Cash Balance Plan)就是一个类似保证固定收益率的企业年金计划。它目前在美国是最常见的混合型养老金计划。在美国政府责任办公室(U. S. Government Accountability Office,简称GAO)2000年的报告《向现金余额计划转变的启示》中显示:在财富1000强的美国公司中,大约有19%的公司都为员工建立了现金余额计划,覆盖人群达2,100,000人。而截至2004年,美国的企业年金计划中有约26%的大型雇主都开始向雇员提供混合型养老金计划,其中现金余额计划所占比例达到22%。从这两者的普及程度可以看出,前者因为成本较高,所以在应用中并不常见。这和我们在文中得到的结论是一致的。

从政策建议的角度来看,自从2004年我国开展企业年金试点开始,到2011年5月推出了新修订的《企业年金管理办法》,这系列的变化说明我国越来越重视企业年金的发展。如何能更大范围的推广企业年金计划,如何能够增加企业年金对雇主和雇员的吸引力是下一步亟待解决的问题。而本文提出的混合型养老金是解决这一问题的方案之一。对于基金管理者而言,混合型养老金与一般养老金计划的价差为其提供了额外的管理费用,可以让基金管理者更好地发挥自身优势。对于参与者而言,混合型养老金在为其提供收益保障的基础上给予更高的收益,这为企业年金与其他一些金融产品相比时提供了更好地竞争力,有助于吸引更多的雇员来参与企业年金计划。

参考文献:

[1]孙立娟.国外个人年金保险的发展经验及启示——基于解决人口老龄化问题的视角[J]江西财经大学学报,2008,(5).

[2]汤畑.混合型年金计划及其精算评价[D]上海财经大学,2005.

[3]王珺.对含名义账户的混合型养老金计划精算假设和方法的探析[D]北京:中国人民大学,2008.

[4]朱俊生,庹国柱.论做大个人养老年金保险市场[J]首都经济贸易大学学报,2007,(4).

[5]Kai Chen. The Valuation and Risk Management of a DB Underpin Pension Plan. Ph. D. Thesis, University of Waterloo, 2007.

[6]Kai Chen and Mary R. Hardy “The DB Underpin Hybrid Pension Plan: Fair Valuation and Funding”. North American Actuarial Journal, 2009,(4): 407-424.