内容提要:Black-Litterman模型是高盛公司提出的确定加入主观观念的资产组合模型。目前文献研究显示,模型加入投资人主观收益的方法依然是武断确定,会加剧主观投资组合模型使用的随意性,也必将影响其使用效果,给投资造成巨大损失。本文提出使用BMA(贝叶斯移动平均法)模型预测投资者主观收益,文中利用中国上海A股市场数据,对主观资产组合模型进行了实证分析,结果表明预测效果得到了明显改善。

关键词:Black-Litterman模型/主观收益/BMA(贝叶斯移动平均法)模型作者简介:孟勇,男,毕业于武汉大学,经济学博士学位,现任山西财经大学统计学院副教授,研究方向为数量经济学。

一、引言

经典的马尔科维茨投资组合模型是建立在投资者行为是理性基础之上的组合模型,在实际应用中产生了参数敏感、非直觉性及误差放大等缺陷(Michaud(1989),Canner、Mankiw和Weil(1997)),投资专家在实际操作中也发现,传统的均值方差投资组合理论与实际应用有较大差距。Fisher Black和Robert Litterman(1992)提出了可获得更高绩效的Black-Litterman资产组合模型,其主要特点是模型加入了投资人的主观观念。Black-Litterman模型将投资人观点融入到标准投资理论之中,为投资理论的实际应用开创了一条新的道路。

在马尔科维茨理论基础上,Fisher Black和Robert Litterman(1992)结合资本资产定价理论(CAPM)、Sharp逆最优化理论以及贝叶斯理论构建了Black-Litterman模型,该模型的核心是先创建一个理想的均衡模型作为参考点,以预期收益的形式设定投资者观点和每个观点的置信水平,然后利用贝叶斯理论将观点收益与均衡收益相结合,推导出Black-Litterman主观收益,最后应用马尔科维茨最优化法求解出最优Black-Litterman权重。模型的一个重要改进就是加入投资人的主观收益,但是目前估计投资人主观收益的一般方法是作者武断推定。这种方法使Black-Litterman模型加入主观观念呈现出很大的随意性。

以Kahneman和Tversky为代表的行为金融学派研究认为,投资者在证券市场做出自己的推测要面对无数的不确定性,但是投资者在做预测时总是非理性的,投资者做决策时要受到过度自信、保守主义、厌恶模糊等主观情感的影响,这是因为投资者不可能获得完全的信息,只能依赖某种模式来判断,同时根据判断的偏差来不断纠正。为了克服这些行为偏差,Black-Litterman(1991,1992)认为有必要在构建投资组合时加入投资人的主观观念。在Black-Litterman的研究论文中,所谓的加入投资人主观观念,主要是指那些有专业背景与实战经验的投资专家的建议。著名行为金融学专家John R. Nofsinger(2004)也指出,要想取得较好的投资业绩,应该了解与利用心理偏差,分散投资,尤其在决定投资组合时,应该利用高质量的研究报告。

依据已有的理论与实践,本文拟利用气象学上广为应用的BMA模型拟合投资者对收益的看法。BMA模型的最大好处是既可以考虑模型参数的不确定性,又可以考虑模型的不确定性。这个模型的预测模式和投资者的预测模式是吻合的,模型是根据各个分模型的预测业绩给予不同的权重,而业绩的权重完全可以根据专业人士以及当前的实际情况调整。行为金融研究已经证明了历史数据是包含不了当前人们的心理认知及当前的实际情况的,这也是标准的统计模型预测的致命缺陷――传统的统计模型总是先验地假定数据是由预测模型产生的,从而忽略历史数据包含信息的有效性以及模型本身的不确定性,BMA模型恰恰可以弥补这一缺陷,BMA的实证业绩也表明了这一点。

本文选用了三种预测模式,在此基础上构建BMA模型,通过BMA预测模式与单一模型预测模式比较,可以发现BMA预测模式明显优于单一模型预测模式,这为构建Black-Litterman模型主观观念收益开辟了一条新途径。

二、模型简介

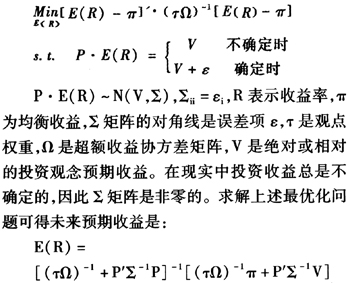

Black-Litterman模型就其形式是求解一个最优化问题:

从最优结果看,Black-Litterman模型求解的预期收益实际上是主观观念收益与马尔科维茨模型收益的加权平均。由于有了主观观念的加入就使所得结果更趋于合理。从模型的统计形式可以很清晰地看出,主观收益V的确定将极大地影响资产组合确定的结果。

许多学者从各个角度对Black-Litterman模型进行了研究,He和Litterman(1999)给出了Black-Litterman模型一个清晰的框架。Idzorek(2005)提出了他的输入变量以及假设,同时Idzorek(2005)使用He和Litterman(1999)的数据复制了模型的结果,构建了Black-Litterman模型的运行机制。Bewan和Winkelman(1998)提供了高盛公司在更广泛的资产配置中如何使用Black-Litterman模型的细节。Christadoulakis(2002)从贝叶斯视角对Black-Litterman模型进行了讨论。Krishnan和Main(2005)利用与市场无关的其他因素对Black-Litterman模型进行了扩展。Mankert(2006)利用估计构资产利润,详细提出了在Black-Litterman“主权公式”的两种设定之间的转换方法。Meucci(2006)讨论了在非正态假设下的Black-Litterman模型。Braga和Natale(2007)使用追踪误差波动方法(TEV),描述了校准观点不确定性的方法。

但已有文献都是采用例证或作者武断确定的方法确定投资人的主观观念收益。本文利用贝叶斯理论研究了主观观念的添加问题,并对已有的方法进行了改进。本文的基本思想是将每一种模型都看作是投资专家的主观观念,选择的方法是利用贝叶斯移动平均模型。

三、利用CAPM参数时变性预测投资人主观收益

(一)主观收益预测与CAPM模型的参数时变性

CAPM模型(资本资产定价模型,Capital Asset Pricing Model)是夏普(William Sharpe,1964)等在20世纪60年代中期提出的,主要是用于确定竞争市场中的资本资产价格,事实上EMH(有效市场理论)与CAPM是内生一致的,并且在某种意义上是相互关联的,即后者提供了一套检验前者的方法。但是CAPM模型假设了所有投资者对证券的评价和经济形势的看法都一致。也就是投资者对证券收益率的概率分布、预期值等的看法是一致的,有相同的估计,这也就是一致(或齐次)预期假设。

事实上,CAPM模型在实际应用中并没有取得实质性的效果,特别是到了1970年代后期,负面的验证结果接踵而至。大量的研究发现除了β系数外的其他因素也会对证券价格有实质性的影响。Blume(1975)最早指出了β系数在跨期条件下具有时变性。Basu(1977)实证发现市盈率相对较低的股票,其样本利润要高于市场β系数所做的预测。而市盈率相对较高的股票其样本利润要低于市场β系数所做的预测。就中国金融市场而言,马喜德,郑振龙,王保合(2003)、丁志国,苏治,杜晓宇(2008)研究了CAPM模型β系数的时变性问题,证明了β系数存在跨期时变。张晓艳(2007)、李勇,倪中新(2008)等认为资产定价模型CAPM往往会出现结构突变。刘丹红(2008)发现CAPM模型存在着状态的转换,状态转换的CAPM模型要优于传统CAPM模型。

在Black-Litterman模型中,预测投资均衡收益主要是使用经典的CAPM模型,但在确定投资人主观收益时却是随意的,这使B-L模型使用的功效大大降低。本文就利用CAPM模型参数的变化,表示投资人观点上的不一致,这样即可考虑均衡收益预测与投资人主观收益预测模式上的一致性,同时也能考虑投资人主观观点的不一致性。

(二)利用CAPM模型参数时变性预测投资人主观收益

本文首先考虑时变参数情形下使用MCMC方法、Kalman滤波方法,利用单一CAPM模型估计Black-Litterman模型的主观投资收益,每一种算法代表投资人对主观收益的一种预测。

本文数据来自Wind资讯,包括了上证指数的19个行业数据,时间是从2006年8月25日至2008年6月3日。连续复合利润率用下列公式计算:

(三)考虑时变性的CAPM模型参数的Kalman滤波估计

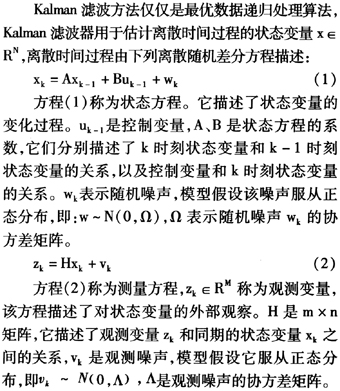

Kalmnan滤波法是Kalman于60年代提出的。该方法最初应用在自主或协助导航领域,现在已经扩展到了经济金融领域。具体介绍见Gelb(1974),Blrown(1992),Grewa(1993),Jacobs(1993)。

方程(1)和(2)构成了Kalman滤波法的核心。利用迭代算法可以求解方程。本例中的状态变量就是参数α和β。由前面的讨论,为了减少时变性产生参数的不确定,本文使用变点分析法划分预测区间,2006年8月23日至2008年6月3日期间有3个突变点,分别是:2006年8月24日,对应的收盘价是1612.4;2006年11月30日,对应的收盘价是2054.09;2007年10月12日,对应的收盘价是5913.23;为节省篇幅,本文仅给出第三阶段部分行业模型参数估计结果(见下页表1)。

(四)考虑参数变化的CAPM模型的MCMC估计

下面采用CAPM模型和贝叶斯算法估计投资人对行业收益的看法。

(五)利用SV模型预测投资收益

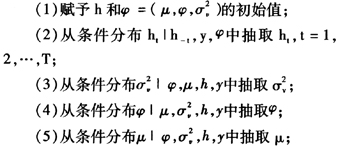

第三种是利用随机波动模型预测投资人看法。随机波动模型的研究可以追溯到1973年Clark的工作,他针对股票价格的变化提出了独立同分布混合模型,但是最初SV模型的估计是困难的。Jaquier(1994)和Kim(1998)提出马尔可夫蒙特卡罗(MCMC)方法估计SV模型,随机波动模型估计难的问题得到了解决。马尔可夫蒙特卡罗估计(MCMC)法包括Metropolis-Hastings方法和Gibbs抽样法两种。MCMC方法主要是将联合后验分布视为目标分布,利用马尔科夫链产生抽样的样本空间,利用Gibbs抽样法或MH算法连续进行迭代抽样。这样产生的样本,在大样本情形下,能够收敛于目标分布。随机波动模型的求解就是使用这种方法。

在给定3个参数的先验分布的前提下,MCMC的迭代步骤如下:

(6)回到步骤(2)进行第二次抽样,一直进行下去。

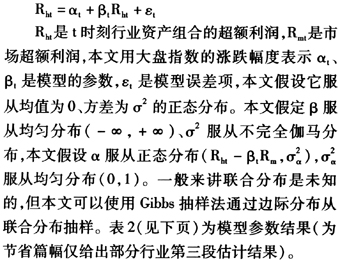

本文利用上海股市2006年8月25日至2008年6月3日数据,根据JPR法预测行业资产组合波动方程参数,并根据预测参数预测行业利润,模型如下:

这里γ表示行业超额收益率。从分位检验结果看,模型系数都在10%范围内是显著的。结果如表3(为节省篇幅,仅给出部分行业检验结果)。

四、利用单一模型构建BMA模型

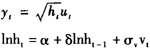

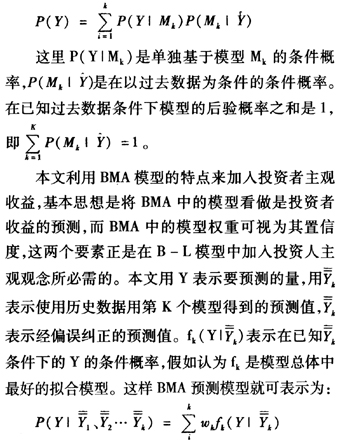

BMA模型是Raftery,Balabdaoui,Tilmann和Polakowski(2003)等开发的用于气象预测的模型。贝叶斯移动平均模型(BMA)可有效地克服模型的不确定性问题。本文假设过去的数据为Y,预测的数据为Y,模型总体中包含K个模型,BMA模型主要利用全概率公式求出预测数据的概率分布:

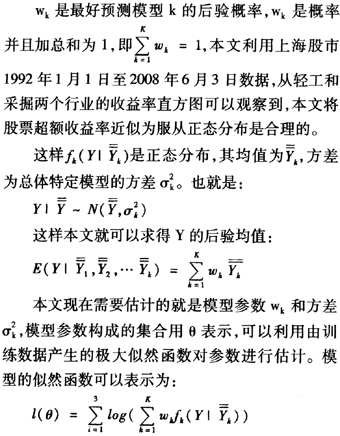

直接估计这个似然函数肯定是很困难的,得出其解析表达式也是不可能的,但是EM(Expectation-Maximization)方法可以求解这个问题。EM算法是一种迭代算法,它在E步,和M步之间循环迭代,直至最后收敛于一个值。

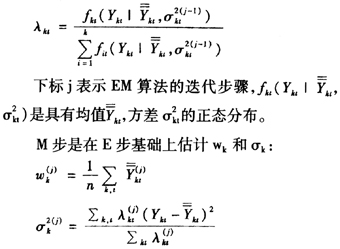

对于本文设定的状态BMA模型,E步是计算:

n是观测值个数。E步和M布相互迭代,最后收敛于一个局部的最大似然值。

五、BMA预测收益与单一模式预测结果实证比较

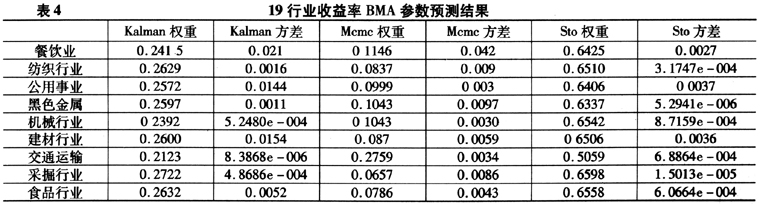

本文利用2006年8月25日至2008年6月3日上证行业分类数据,使用Matlab软件计算了BMA模型的主要参数――权重和方差,表中权重结果是估计的最后一次结果,方差是倒数第二次结果。Kalman指卡尔曼滤波法,MCMC指马尔科夫链―蒙特卡罗法,Sto指随机波动模型法。结果如表4。

利用2006年8月25日至2008年6月3日参数估计结果,对6月4日至6月15日的收益进行了预测,预测结果如下页表5。从表中结果可以看出,BMA预测的方差要小于其他三种方法。样本内外预测结果都说明,BMA方法要优于单一模型的预测,也就是在预测投资人看法时,利用BMA方法是一种比较合适的方法。

从表5中可以很明显看出,与单一模型Kalman滤波法、MCMC法及随机波动模型法相比,BMA方法的预测误差大大降低。

六、结论

投资主观观念的加入问题本身是一个很复杂的问题,在Black-litterman模型的实践中,主要是依据机构主观武断推定,但行为金融的大量研究已经证实,无论是个人还是机构都会有严重的心理偏差,这必然给主观投资组合模型的应用带来隐患,同时仅利用历史数据预测必然产生很大的误差。文中的实证表明,单一模型(代表单个观点)的预测偏差是很大的,而贝叶斯移动平均模型(BMA)恰恰可以避免这一缺点。在主观投资模型的构建中,我们可以将任何单一模型看做是投资专家对收益的一种看法,同时将BMA模型的权重视为是对投资者的看法的一个置信度,这样主观投资模型加入投资人观念有了一个比较科学的方法。同时利用BMA模型又可以大大降低模型加入投资人主观看法的误差。

本实证研究更重要的意义在于,每一个单一模型代表了投资人的一种看法,这使主观资产组合模型加入投资人主观观念的方法更科学,这将极大地改善主观投资组合模型预测投资人主观收益的功效,同时也为科学地将专业投资人员的主观观念加入预测模型开辟了新的道路。

参考文献:

[1]Bevan, A. and K. Winkelmann. Using The Black-Litterman Global Asset Allocation Model: Three Years of Practical Experience. Goldman Sachs Fixed Income Research Paper, 1998.

[2]Black, F. and R. Litterman. Global Portfolio Optimization[J]. Financial Analysts Journal, 1992.

[3]Braga, Natale. TEV Sensitivity to Views in Black-Litterman Model[A]. 20th Australasian Finance & Banking Conference, 2007.

[4]Canner, Niko, Mankiw, N. Gregory, Weil, David N. An Asset Allocation Puzzle[J]. The American Economic Review(AER), 1997, 87(1): 181-191.

[5]Eric Jacquier, Nicholas G.Polson, Peter E.Ross. Bayesian Analysis of Stochastic Volatility Models[J]. Journal of Business & Economic Statistics, 1994,12(4):371-417.

[6]Gelman, A., J. Carlin, H. Stem, and D. Rubin. Bayesian Data Analysis(

ed.)[M]. Chapman and Hall: London, 2003.

ed.)[M]. Chapman and Hall: London, 2003.[7]He, Guangliang and Robert Litterman. The Intuition Behind Black-Litterman Model Portfolios. Goldman Sachs Investment Management Working Paper. 1999.

[8]Kenton K. Yee. A Bayesian Framework for Combining Valuation Estimates[J]. Review of Quantitative Finance and Accounting, 2008, 30(3): 57-85.

[9]Klaman, R. E.. A New Approach to Linear Filtering and Prediction Problems. Transactions of the ASME―Journal of Basic Engineering, 1960,82(Series D):35-45.

[10]Meucci, A.. Fully Flexible Views: Theory and Practice, Working Paper. 2008.

[11]Richard O. Michaud. The Markowitz Optimization Enigma: Is "Optimized" Optimal?[J]. Financial Analysts Journal. 1989, 45(1): 31-42.

[12]Spiegelhalter, D. J., N. G. Best, B. P. Carlin, and A. Van der Linde. Bayesian Measures of Model Complexity and t(with Discussion)[J].Journal of the Royal Statistical Society, 2002.

[13]Satchell, S. and Scowcroft, A.. A Demystification of the Black-Litterman Model: Managing Quantitative and Traditional Construction[J]. Journal of Asset Management, 2000, September: 138-150.^