内容提要:从终生潜在收入角度就当前养老保险体制代内平等性分析表明,目前的体制存在不平等性,终生潜在收入越高的群体,其净税率越低。这不仅因为机关事业单位不用缴费而享受全额财政补贴,还因为企业养老保险规则存在内在累退性。缴费方面因为下限的设定而存在比较高的累退性,养老金领取方面存在轻微的累进性,如果取消下限,养老保险体制便呈现出累进性。因此,应该统一机关事业单位和企业养老保险规则,取消缴费下限设置,在养老金发放规则上更进一步地体现平等性。

关键词:养老保险/收入差距/社会保障作者简介:李真男,北京大学经济学院,北京100871

养老保险有两个主要功能:一是平滑跨期消费,二是进行收入分配。作为收入分配的一种机制,理应反映出两种平等原则:横向平等和纵向平等,前者是指相同“境遇”的人理应从养老保险体制获得相同的净收益,而后者则指不同“境遇”的人理应从体制中获得相异的净收益。如果“境遇”指收入的话,纵向平等的养老保险体制应该具备一定的累进性,而横向平等则要求体制不应因为职业或其他因素造成收益的差异。我国目前实行的是“分层式”的养老保险体制,不同的职业群体适用不同的规则,且不谈这种“多轨制”带来的诸如阻碍劳动力流动等弊端,这种体制很可能违反平等原则。这里试图考察目前的养老保险体制是否从整体上具备累进性,是否存在着职业间的不平等;如果存在不平等,其原因是什么,是否仅仅是因为规则不同。基于定量分析,还将提出未来我国养老保险体制改革的方向。

目前对我国养老保险体制的收入分配效应进行分析的文献还较少。何立新(2007)利用国家统计局2002年的城市住户调查数据,通过对终生养老金纯收益的估计,对1997年和2005年的两次养老保险制度改革的收入分配效应进行了分析。何立新、佐藤宏以及He et al.利用CHIP(1995、2002)数据,从年度收入和终生收入两个角度分析了养老保险体制对收入分配的作用,认为我国养老保险体制在两种情况下都是累进的。[1][2]朱璐璐、寇恩惠利用江苏省相关数据(1991-2008)对社会保障转移收入对基尼系数的影响进行分析,发现目前的社会保障体系并没有起到收入分配作用。[3]蒋云赟基于代际核算的框架分析了机关事业单位养老保险制度改革对代际不平衡的影响,可以看作对代际之间的不平等分析。[4]另外,国外也有一些文献就社会保障与收入分配进行研究,比如Liebman(2002)、Coronado et al.(2002)、Fullerton et al.(2005),Brown et al.(2009)等主要就美国的情况进行了研究[5][6][7][8],Borella(2004)则利用模拟的方法对意大利的情况进行了研究,这些文献都是以终生收入为基础。[9]

这里主要考察养老保险的代内平等性问题。由于养老保险本身的时间跨度涉及人的工作期和退休期,因而该问题应该基于终生收入的框架。而现阶段对于我国养老保险体制的收入分配效应的研究虽然也有基于终生收入的,但是其分析实际上同时包含了代内和代际的双重效应,从而得出累进性的结论也不为怪。另外这些研究所基于的终生收入概念是实际工资收入,实际上该概念无法全面反映人的整体福利,因此这里所采用的是终生潜在收入。

一、我国“分层式”养老保险体制的特点

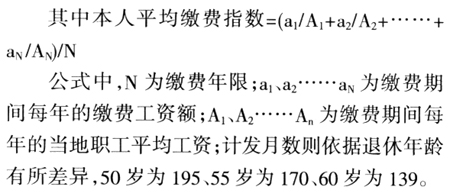

目前我国养老保险体制是所谓的“多轨制”,企业、机关事业单位、个体工商户实行不同的规则。2005年颁布的《国务院关于完善企业职工基本养老保险制度的决定》规定了企业养老金的缴费基数、缴费比率以及发放规则等。当年的月缴费基数以当地上年度在岗职工月平均工资的300%为上限,以当地上年度在岗职工月平均工资的60%为下限;缴费比率为28%,企业负担20%,个人负担8%,个人部分进入个人账户,企业部分进入社会统筹账户;退休后的基本养老金包括基础养老金和个人账户养老金,其计算公式分别如下:

基础养老金=当地上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限(含视为缴费年限)×1%

个人账户养老金=个人账户储存额÷计发月数

文件还规定了城镇个体工商户和灵活就业人员的缴费和养老金发放规则,缴费基数规则和企业职工相同,但是缴费比率为20%,其中8%记入个人账户,而发放规则和企业职工相同。

至于机关事业单位,目前基本上实行的还是财政补贴,个人不需缴费,即使事业单位已经开始改革,但也只是小部分。至于补贴的比例,主要是以工龄为依据,以工资为基础,比如工作35年以上的事业单位工作人员的补贴为职务工资和津贴的90%,而同样工作年限的机关工作人员的补贴则是基础工资和工龄工资全额发放,另外加职务工资和级别工资的88%。

二、方法和数据

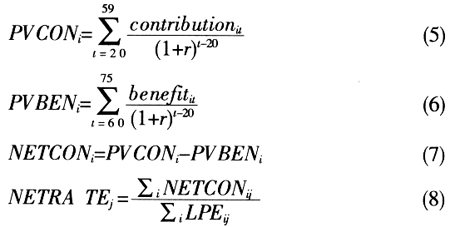

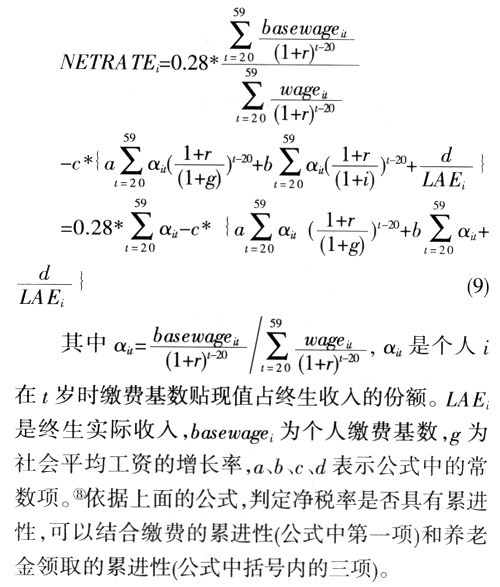

这里参照Coronado et al.提出的方法[10]来估计我国养老保险制度的平等性。具体估计分以下几步:一是预测每个人一生的工资率,据此可以计算每个人的终生潜在收入。二是预测每个人一生的工资收入。三是在现行的养老保险体制下,基于预测的个人工资收入,计算每个人一生的养老保险缴费和养老金的贴现值以及两者之差,该差值即为终生净收益,然后除以终生潜在收入即可得到净税率,净税率依据收入的变化情况即可反映现行养老保险体制的累进性或者说平等性。

由于这里关注的是代内的平等性,因此隐含假设是每个人同时出生,在当前的养老保险体制下工作以及退休。假设个体从20岁工作到59岁,60岁退休,一直到75岁死亡。因样本来自2002年的调查,故假设所有的人出生于2003年,工作年限从2023年到2062年,2063年退休开始领取养老金,一直到75岁时死亡。①

这里所使用的是CHIP2002年的住户微观调查数据,数据涵盖12个省(市)的城镇人口(20632人)、农村人口(37969人)以及农村转移城市人口(5327人)的情况,调查涉及住户成员个人经济社会特征、收入以及资产等内容。从数据中可以得到相关个人的年龄、教育、收入、劳动时间等信息。

由于主要关注的是城镇养老保险制度的平等性,因而主要研究对象是样本中的城镇人口。在此,选取样本中20~59岁的工作人口。20岁以下的个体中80.05%的是学生,59岁以上79.1%是退休或者离休者,因此以这个年龄区间来定义样本的工作人口是合理的。这个年龄段内在2002年处于就业或者工作状态的人口比例占72.28%,剔除掉了其中的学生、退休、离休或者下岗等人口。依据相关估计变量的数据可得性和数据的合理性,最终的样本为9325人。②

为说明样本选取具有代表性,而不至于造成估计的过大偏差,在此,比较最终样本和理论上应该采取的样本的一些关键的变量。理论上的样本是指年龄为20~59岁的劳动力人口,不包括学生、退休、待进入劳动力市场的年轻人,但是包括下岗、失业以及全职在家工作的人口。如表1所示,样本的主要变量差别不是很大。由此可见,选取的样本在很大程度上可以代表理想的样本,估计的结果也不会产生过大偏差。

注:理论样本是指年龄为20~59岁的劳动力人口,不包括学生、退休、待进入劳动力市场的年轻人,但是包括下岗、失业以及全职在家工作的人口。

三、终生潜在收入、终生工资收入和个人养老金收支预测

(一)工资率和终生潜在收入预测

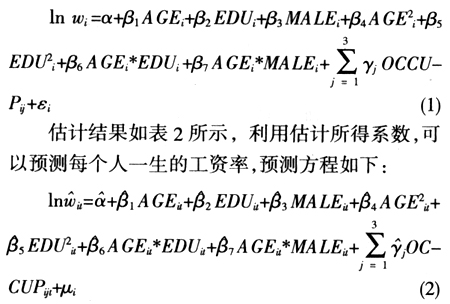

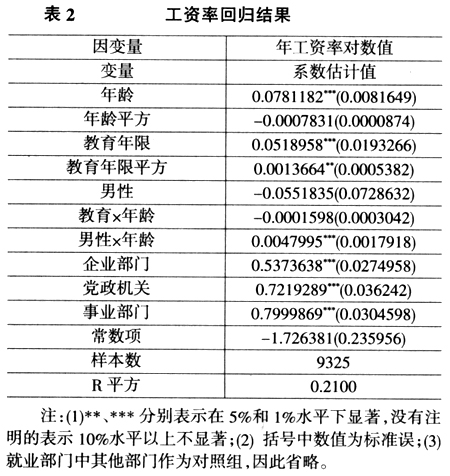

依据前面提到的步骤,首先估计工资率方程。个人工资率是用年工资收入除以年工作小时数得到。这里将工资率的对数值作为被解释变量,将个人年龄、性别、教育、就业部门以及这几个变量的平方项和交叉项作为解释变量,具体方程如下:

其中t是指个体i所处的年龄,且t∈[20,59]。另外,

是工资率方程(1)的残差,主要是代表影响个人工资率的不可预测的因素,因为即使具有相同可观测特征的个体也不一定会拥有同样的工资率。③

是工资率方程(1)的残差,主要是代表影响个人工资率的不可预测的因素,因为即使具有相同可观测特征的个体也不一定会拥有同样的工资率。③接下来需要计算每个人的终生潜在收入,

以此来衡量人的“境遇”的好坏。具体的计算公式如下:

其中

是预测所得工资率,r是贴现率,T是指每个人一年可以工作的时间资源。④样本中平均的工作小时数为2209小时/年,这里假设T为2400小时。正如前面所说,之所以这样来衡量一个人的“境遇”好坏,是考虑到人的效用函数的差异性,有些人可能更看重休闲,因此工作少、休闲多,但是有些人相反,可能会工作多、休闲少。如果假设休闲的价值以工资率来衡量,那么名义收入不同的人可能实际收入(潜在收入)是相同的。因此,通过这种方式来界定人的“境遇”好坏或者是“贫富”更加符合平等的原则。另外,假设贴现率r为4%。

是预测所得工资率,r是贴现率,T是指每个人一年可以工作的时间资源。④样本中平均的工作小时数为2209小时/年,这里假设T为2400小时。正如前面所说,之所以这样来衡量一个人的“境遇”好坏,是考虑到人的效用函数的差异性,有些人可能更看重休闲,因此工作少、休闲多,但是有些人相反,可能会工作多、休闲少。如果假设休闲的价值以工资率来衡量,那么名义收入不同的人可能实际收入(潜在收入)是相同的。因此,通过这种方式来界定人的“境遇”好坏或者是“贫富”更加符合平等的原则。另外,假设贴现率r为4%。(二)终生工资收入预测

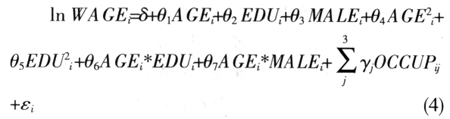

在得到每个人的终生潜在收入之后,将整个样本依据潜在收入高低分成10组,主要目的在于,根据Coronado et al.(2002),不同的终生收入的群体可能工资收入方程是不同的。[11]因此,对不同收入组的工资收入方程分别进行估计。具体的方程如(4)式所示,被解释变量是工资收入的对数值,而对于解释变量,首先对所有变量进行估计,然后剔除掉不显著的变量,重新估计,利用重新估计后的方程来预测工资收入。具体的方程如下:

分组估计工资收入方程之后,同样可以预测每个人一生的工资收入,预测的方法和前面预测工资率的方法类似,这里用到的具体公式和方程不再具体列出。⑤

(三)终生缴费和养老金预测

在得到每个人工作期间每年的工资收入之后,就可以在现行的养老保险体制下,计算每个人一生的养老金缴费和养老金受益情况。前面已经就不同就业部门的缴费和养老金领取的计算方法进行说明,这里不再重复,只是说明几个假设,第一,假设机关事业单位就业人员工作期间不需要缴费,而养老金水平为退休前一年个人工资的90%;第二,假设其他部门的人员均为个人工商户或者自由职业者,因此适用相应的缴费和养老金领取规则;第三,假设企业职工养老金28%均由个人承担,企业进行了转嫁;第四,假设每个人都需要缴费,缴费年限都一样是40年;第五,社会平均工资采用前面提到的简化方法进行预测,每个人都适用同样的平均工资;第六,假设个人账户的记账利率为3%。

算出每个人的缴费和养老金,就可以计算每个人一生在养老保险上的净支出的现值,将每个收入组的个体的净支出的现值加总除以相应收入组的终生潜在收入的加总,即可得到每个收入组的养老保险的“净税率”。具体公式如下所示:

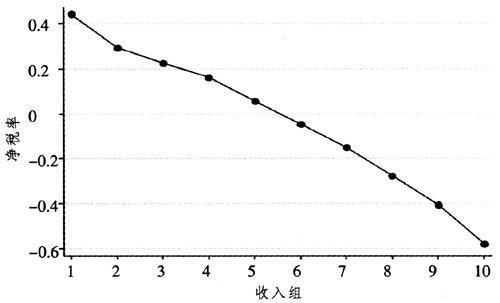

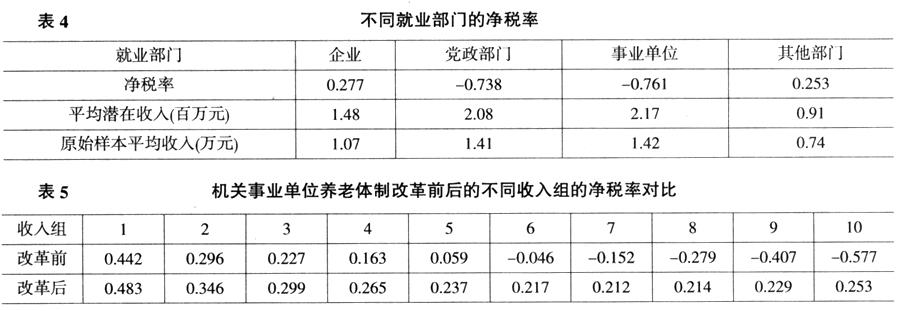

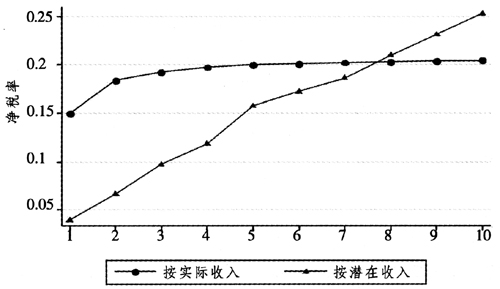

图一不同收入组净税率

公式中t是指收入组j中的个人i的年龄,是贴现率,这里将其设为4%。如果养老保险体制在收入维度上是平等的,那么越高的收入组,其

越大。当然,可以利用同样的方法,比较不同就业部门的“净税率”的大小,则上面的j就表示就业部门。

越大。当然,可以利用同样的方法,比较不同就业部门的“净税率”的大小,则上面的j就表示就业部门。四、养老保险体制的平等性分析

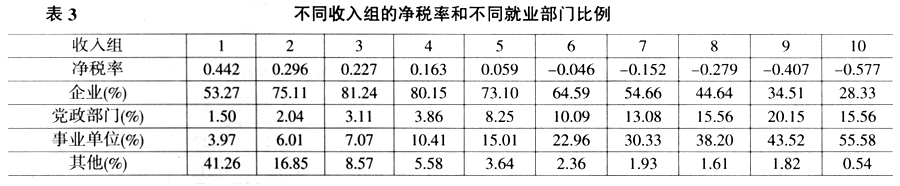

首先看收入维度上的平等性,如表3和图一所示,目前的养老保险体制是完全累退的,收入越高的人,其净税率越低,甚至为负,最低收入组的净税率是0.442;而最高收入组的税率为负值-0.577,也就是说其一生的养老金的现值大于其缴费的现值。党政部门和事业单位在越高的收入组所占的比例越大,这也解释了为什么越高的收入组的净税率为负,因为这些群体不用缴费,因此净支出是负值。

接下来再看养老保险体制在不同就业部门间的平等性,如表4(下页)所示。不同部门依据潜在收入衡量的收入高低和依据原始样本中平均工资是一致的。事业单位的平均潜在收入最高,“境遇”最好,但是净税率最低,甚至为负,而最“贫穷”的其他部门的就业人员却面临较高的净税率,不过比较企业和其他部门,还是体现出某种公平性,毕竟企业“境遇”更好,也面临更高的净税率。

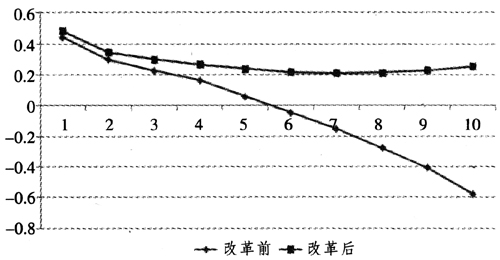

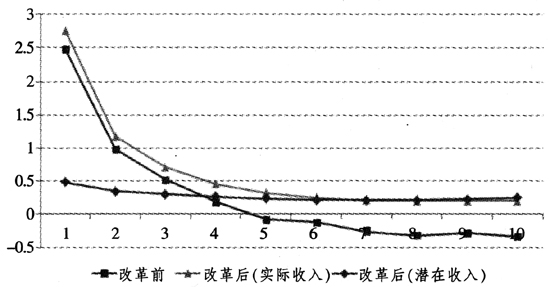

从表3和表4可以看出,养老保险体制对于不同就业部门的差异性对待,导致了不同部门间的不平等,并成为养老保险体制累退性的一个重要原因。在此,进一步考察如果对于机关事业单位适用和企业一样的规则结果会有什么样的不同。如表5和图二所示,改革后,高收入组的净税率由正转负,在一定程度上扭转了“多轨制”带来的不平等。另外有几点值得注意:一是低收入组的净税率仍然比高收入组要高,不平等依然存在;二是在高收入组,可以看到累进性的存在,从第7组开始,净税率随收入上升而上升,但是在低收入组累退性依然存在,第6组之前,净税率随收入上升而下降;三是在低收入组,累退性在改革后有所减弱,这可以从图二看出,低收入组的曲线的斜率变得平缓。

由此可见,对于机关事业单位养老体制进行改革,能够扭转之前的差异性规则带来的不平等,并且减弱养老保险体制在中低收入群体的累退性,还可以加强高收入群体的累进性,但是从整体人群来看,不平等依然存在。因此,养老保险体制的不平等不仅源于“分层式”的养老保险体制,而且源于养老保险体制本身规则的设计。

图二机关事业单位养老体制改革前后的不同收入组的净税率对比

五、敏感性分析

这里主要考察“境遇”定义的不同是否会影响养老保险的平等性⑥。

前文中依据终生潜在收入来衡量人的“境遇”好坏,这里改用终生实际收入。之前已经预测得到样本中每个人每年的工资收入,每个人的终生实际收入就是每年工资收入贴现值的总和,然后同样将样本分为10个收入组,每个收入组计算出其相应的净税率。

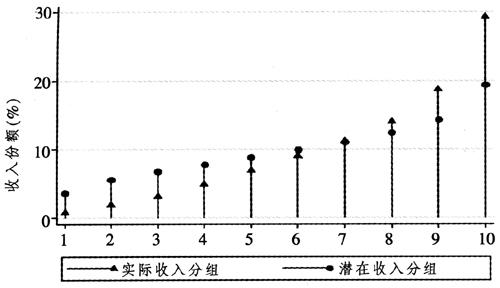

首先来看不同终生收入定义下社会收入差距的不同。图三是不同收入定义下各收入组的收入份额,可以看出以终生实际收入来衡量“贫富”的情况下,低收入组的份额都比潜在收入定义下的份额低,而高收入组的份额都更高,因此,实际收入定义下社会的“贫富”差距更大。

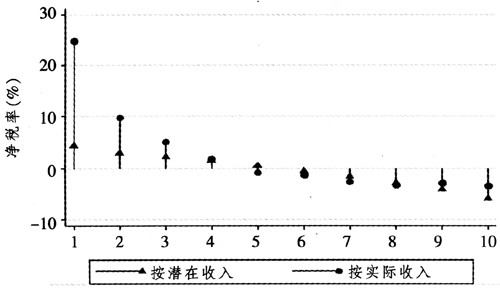

那么在采用实际收入的情况下,养老保险体系的平等性有何不同,图四和表6显示了不同收入组的净税率的变化。可以看到,即使采用新的收入概念,目前的养老保险体制仍然总体是累退的,收入越高的组面临的净税率越低,甚至在高收入组为负,原因如前,这里不再赘述。同时也注意到,两种收入定义下,中高收入组面临的净税率差别不大,只有在低收入组差距比较大,最低收入组净缴费的现值甚至大于实际工资收入的现值。按照前面提到的缴费公式,每年缴费最低基数是前一年平均工资的60%,但是有些个体可能当年工资收入小于缴费。⑦在实际计算时,对于那些预测所得实际工资收入小于缴费的,依然假设其按公式计算所得缴费,因此看到在最低收入组,净缴费超过的终生收入。但是在潜在收入情况下,假设每个人都以自己的工资率工作到最多时间,这很可能使得实际收入情况下的低收入人群在潜在收入情况下“境遇”变好,也就是“收入”更高,从而造成两种收入定义下低收入组的净税率的较大差别,但是这并不妨碍关于养老保险累退性的结论。

另外,不同收入定义情况下的不同部门的净税率如表7所示,可以发现,实际收入情况下的部门间的不平等更加严重,企业和其他部门的净税率更高,而党政事业部门的净税率更低。总之,即使采用终生实际收入作为衡量“贫富”的依据,养老保险体制依然存在着明显的累退性,而且对于低收入群体更为不平等。

图三按不同收入定义所得收入份额

图四按不同收入定义所得净税率

图五实际收入情况下机关事业单位改革前后不同收入组净税率比较

最后,考察在采用实际收入的情况下,如果机关事业单位养老保险体制和企业相同的话,改革前后的变化和采用潜在收入情况下有什么区别。如表8和图五所示,和潜在收入情况下一样,高收入组的净税率变为正值,扭转了因为差异性体制带来的不平等性,但是即使如此,养老保险体制仍然是累退的。另外,同样,低收入组的累退性有所减弱,高收入组呈现近似的中性。就改革后的情形,在两种不同收入定义下,低收入组的净税率依然差别比较大,其中原因前面已经解释过,而且改革前,不同收入情况下的净税率在收入组3之前差别比较大,而在改革后,在收入组5之前差别比较大,这反映了改革后使得低收入组的机关事业单位的净贡献增加。

总之,在采用实际收入衡量“境遇”之后,现行的养老保险体制仍然呈现明显的累退性,部门间仍然呈现显著的不平等,而且累退性较潜在收入情况下更大,尤其是在低收入组,而即使实行机关事业单位养老体制改革,虽然差异性养老保险体制带来的不平等得到扭转,但是累退性依然存在,即使累退性有所减弱。因此,可以断言,现行的养老保险体制存在着严重的不平等,而且这种不平等不仅仅源于“分层式”的养老保险体制,更源于养老保险体制本身的缴费和受益的设计。

六、现行养老保险体制规则的累退性原因

前面分析表明,即使机关事业单位实行养老保险制度改革,和企业实行同样的规则,养老保险体制依然存在着累退性,这里对企业养老保险制度的具体规则进行考察,来看为何会出现这种累退性。既然采用不同的收入定义得到相似的结果,这里为了分析方便,采用实际收入概念。依据前面阐述的缴费和养老金领取规则,经过整理和简化,净税率可以表示如下:

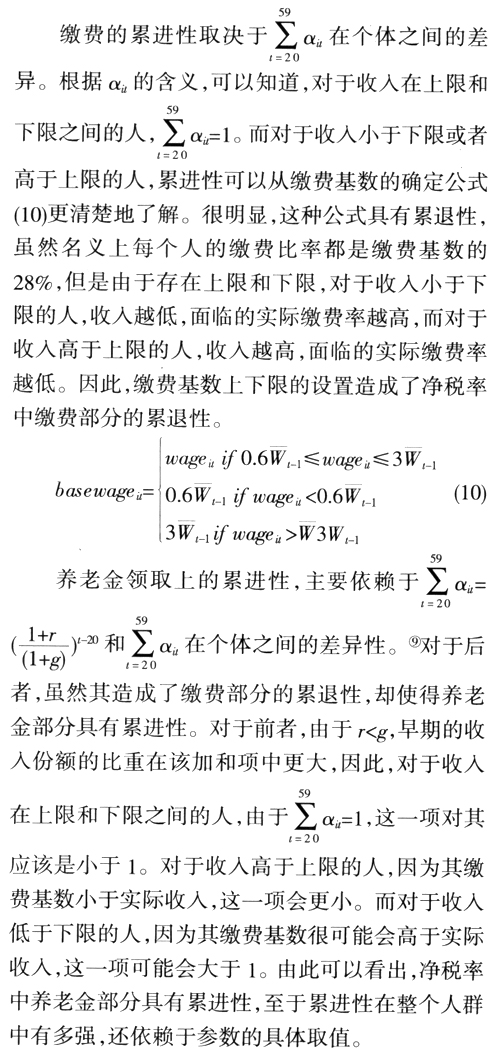

由此,不难得出养老保险体制的累进性取决于缴费部分的累退性和受益部分的累进性的相对大小。如前文分析,当机关事业单位和企业养老保险制度统一之后,从整体上来看,统一后的体制依然呈现累退性。但是如果分段看,两种收入定义之下,都是在收入组7之前呈现明显的累退性,而在收入组8之后反而呈现出些微的累进性(起码没有累退)。

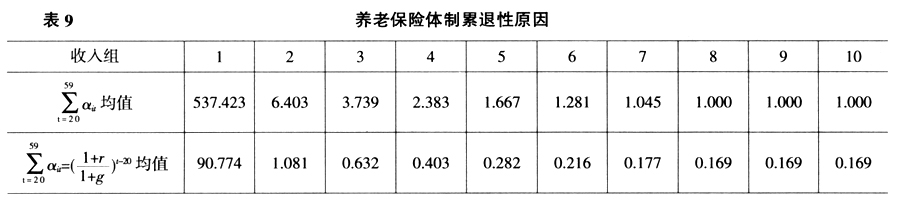

综合前面的分析,可以得出,养老保险体制在高收入组呈现出来的轻微累进性归因于养老金部分的累进性,在低收入群体呈现出来的累退性则归因于缴费部分的强累退性,并且是由于缴费下限的存在而导致的(样本中没有人工资收入超过上限)。这里预期如果取消缴费下限,缴费为工资收入的28%,养老保险体制就会具有累进性。表10和图六显示了这种改革措施下各个收入组面临的净税率(并且规则统一)。

如表10和图六所示,取消缴费下限后,养老保险体制具有累进性,并且按潜在收入衡量“境遇”情况下,其累进性更强。如表11所示,之前就业部门间的不平等也消失了,收入最高的事业单位面临的净税率也最高,而收入最低的其他部门净税率最低。因此,这里的分析也为将来的养老保险体制改革指出了一个方向(起码是基于平等性考虑的改革方向)。

图六取消缴费下限后各收入组的净税率

七、结语

这里主要就当前的养老保险体制的平等性进行分析,分析的标准是不同“境遇”的人面临的养老保险的净税率应该不同,而相同“境遇”的人面临的净税率应该相同。这里采用终生潜在收入来衡量“境遇”,而净税率就是个人一生净缴费贴现值和终生潜在收入的比率。一个平等的或者说是累进的养老保险体制应该是,终生潜在收入越高的人,也就是越“富裕”的人,净税率应该越高,而对于不同就业部门,平均终生潜在收入越高的部门,净税率也应该越高。

基于这样的标准,利用微观数据对当前“分层式”的养老保险体制的平等性进行分析,发现目前的体制存在着严重的不平等性,也就是存在严重的累退性,“境遇”越好的人,反而净税率越低。这主要是由于传统体制下,机关事业单位不用缴费而享受全额的财政补贴,同时发现即使机关事业单位和企业适用同样的规则,累退性依然存在,尤其是在中低收入组存在程度较高的累退性。即使采用终生实际收入来衡量“境遇”的好坏以及调整贴现率大小,结论依然没有实质性改变。

研究发现,这主要是因为企业的养老保险规则存在着内在的累退性。在当前的规则下,可将净税率表达为一些变量的函数,主要与个人工作期每年缴费基数的贴现值占终生实际收入的份额有关,同时也与缴费的上限和下限的设定有关。当前的规则在缴费方面存在程度比较高的累退性,这主要是由于下限的设定,而养老金领取方面存在轻微的累进性,如果取消下限,养老保险体制便呈现出累进性,从而是平等的。

因此,这里的主要政策含义是,一是统一机关事业单位和企业的养老保险规则,这方面目前已经开始从事业单位进行试点,机关单位改革也需要提上议事日程;二是建议取消对于缴费下限的设置,缴费统一为工资的28%。而对于养老金领取方面,结果表明,累进性并不是很强,因此,可能在养老金发放规则上需要更进一步体现平等性,比如像美国的养老保险体制一样,养老金的领取额是体现工作期平均收入的某个变量(Average Indexed Monthly Earnings)的函数,但是该变量的边际增加带来的养老金的边际增加是随着该变量的增加而降低的,从而使养老金的受益上存在比较强的累进性。

该标题为《改革》编辑部改定标题,作者原标题为《养老保险、社会分层和不平等》。感谢林双林教授的指导和课题组其他成员的有益建议。

注释:

①这里对退休年龄和死亡年龄作了简化。Coronado et al.(2002)计算了每个年龄的存活概率,并且随性别、收入、人种而不同,以此来计算个人一生的养老保险的缴费和受益情况。一般收入越高的人寿命越长,领取养老金的年限也就越长,从而可能会使得养老金制度在收入维度上的平等性降低。在此,忽略预期寿命的差异对于养老保险制度平等性的影响。

②除了剔除一些无效的样本,还剔除掉工作时间为0的样本,一方面认为这不合理,另一方面因为要计算小时工资率,还剔除了每天平均工作小时为24小时的样本。

③Coronado et al.(2002)是通过估计的标准误生成的具有正态分布的随机变量来代表这一项,而这里采用何立新(2007)的方法,因为这种方法更能代表的不可观测因素。

④估计所得工资率是以2002年为基期的工资率,因为假设每个人2003年出生,所以这里利用社会平均工资以及假设的增长率将其转为相应未来年份的工资率。

⑤由于篇幅限制,具体的估计结果这里没有列出,感兴趣的读者可以向作者询问。

⑥对贴现率的选择进行的敏感性分析表明,体制的累退性的结论依然没有改变。

⑦在原始数据中发现,不少个体工资收入为零,但是缴费依然为正。

⑧为了简化分析,假设r=i。

⑨括号中的第三项很明显是累进的,终生收入越低,该项越大,从而净税率越低。

⑩样本中大概67%的个人每年的预测工资收入小于当年的缴费基数下限,而33%个人的实际收入在上限和下限之间,而个人收入没有大于上限。

参考文献:

[1]何立新、佐藤宏:《不同视角下的中国城镇社会保障制度与收入分配——基于年度收入和终生收入的经验分析》,《世界经济文汇》2008年第5期,第45~57.

[2]He, Lixin, and Hiroshi Sato. Income Redistribution in Urban China by Social Security System: An Empirical Analysis Based on Annual and Lifetime Income. Global COE Hi-Stat Discussion Paper Series 193. Tokyo: Hitotsubashi University, Institute of Economic Research, July, 2011.

[3]朱璐璐、寇恩惠:《我国社会保障支出与城镇居民收入差距:以江苏省为例》,《上海财经大学学报》2010年第3期,第91~97页

[4]蒋云赟:《养老保险改革对财政体系的影响:以机关和事业单位为例》,《改革》2008年第4期,第149~153页

[5]Liebman, Jeffrey. Redistribution in the Current U.S. Social Security System. The Distributional Aspects of Social Security Reform, ed. Martin Feldstein and Jeffrey B. Liebman, Chicago: University of Chicago Press for NBER, 2002: pp. 11~48.

[6][10]Coronado, Julia Lynn, Don Fullerton and Thomas Glass. Long-Run Effects of Social Security Reform Proposals on Lifetime Progressivity. The Distributional Aspects of Social Security Reform, ed. Martin Feldstein and Jeffrey B. Liebman, Chicago: University of Chicago Press for NBER, 2002: pp.149~205.

[7]Fullerton, Don, and Brent Mast. Income Redistribution from Social Security. Washington, D.C.: The AEI Press, 2005.

[8]Brown, Jeffrey R., Coronado Julia Lynn, and Don Fullerton. Is Social Security Part of the Social Safety Net?. NBER Working Paper 15070.Cambridge, Mass.: National Bureau of Economic Research, June, 2009.

[9]Borella, Margherita. The Distributional Impact of Pension System Reforms: An Application to the Italian Case. Fiscal Studies, 2004, 25(4): pp. 415~437.