内容提要:为度量未决赔款准备金评估结果的波动性,需要研究随机性评估方法。基于GLM的随机性方法,得到准备金估计及预测均方误差。特别地,在过度分散泊松模型中,分别应用参数Bootstrap方法和非参数Bootstrap方法,得到两种方法下未决赔款准备金的预测分布,进而由该分布得到各个分位数以及其他分布度量,并通过精算实务中的数值实例应用R软件加以实证分析。实证结果表明,两种Bootstrap方法得到的参数误差、过程标准差、预测均方误差都与解析表示估计的结果很接近。

关键词:广义线性模型/过度分散泊松分布/预测均方误差/预测分布/Bootstrap方法作者简介:张连增(1968-),男,山东莱芜人,南开大学经济学院风险管理与保险学系教授,博士生导师,研究方向:精算与风险管理;段白鸽,南开大学经济学院(天津300071)。

一、引言

1972年Nelder和Wedderburn提出了广义线性模型(Generalized Linear Models,GLM)[1],至今已有近40年的历史。GLM从两方面对传统的线性模型进行了扩展:一是对常见的各种线性模型进行了统一的处理,二是将变量分布从正态分布扩展到更广泛的分布类。至今GLM已应用于众多领域。但相对于其他领域来说,GLM在精算领域中的应用研究历史较短,研究内容有待系统深入。

在非寿险精算领域,保险数据往往不服从正态分布,GLM非常适合分析这类数据。在非寿险精算学中,某些很早就出现并得以广泛应用的估计方法(如Bailey-Simon方法或最小偏差方法、边际求和方法、最小二乘估计方法以及其他一些直观的处理方法等),实际上正是某些特殊的GLM的应用,关于这方面的文献可以参考Feldblum和Brosius(2002)[2],Schmidt和Wünsche(1998)[3]。

非寿险未决赔款准备金的评估,无论从理论上还是方法上都存在很多复杂的难点,有待进一步深入研究。从国际精算实务的发展历史来看,对未决赔款准备金的评估,很多年以来一直沿用传统的确定性方法。目前在国际精算实务中,对未决赔款准备金的评估不再仅局限于孤立的点估计,而要开始涉及最佳估计和估计区间的概念,而为了从理论上阐述这些概念,就需要深入研究未决赔款准备金评估的各种随机性模型与方法。基于GLM的未决赔款准备金评估随机性方法是当前国际精算理论研究的热点,关于这方面的文献可以参考Renshaw和Verrall(1998)[4],England和Verrall(2002,2007)[5][6],Wüthrich and Merz(2008)[7]①,张连增(2008)[8]②等等。

在未决赔款准备金评估的各种随机性方法中,Mack方法是一种非参数随机链梯法,该方法直接对传统链梯法的假设步骤建立随机模型,而且没有具体的赔款额分布假设。利用Mack模型可以得到未决赔款准备金的预测均方误差(MSEP),由于MSEP只考虑了一阶矩和二阶矩(Taylor and Ashe,1983)[9],对未决赔款准备金的波动性度量还不是很充分。以下考虑参数随机性方法,在GLM框架下研究未决赔款准备金的MSEP的估计问题,在此基础上,结合模型假设,提出了两种思路,在过度分散泊松模型中,分别应用参数Bootstrap方法和非参数Bootstrap方法,得到两种方法下未决赔款准备金的预测分布,进而由该分布得到各个分位数以及相关的分布度量(如均值、方差、分位数等),并通过精算实务中的数值实例应用R软件加以实证分析。

二、广义线性模型的基本框架

(一)模型结构

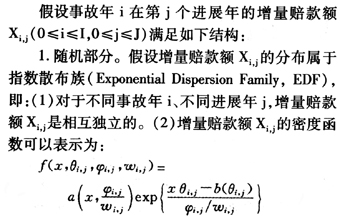

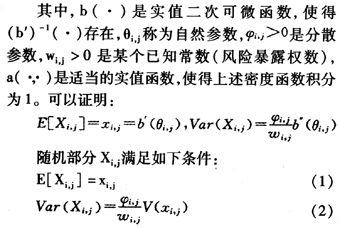

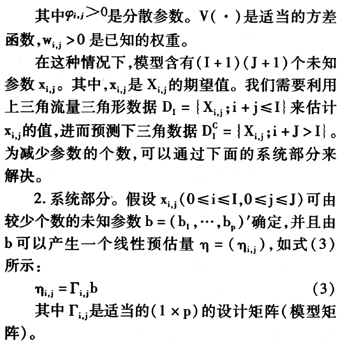

3.响应函数和联结函数。随机部分和系统部分之间可以通过一个响应函数h(·)联结起来,如式(4)所示:

(三)模型参数估计

三、基于过度分散泊松分布的随机性链梯法

(一)随机性链梯法的模型假设

这里选择这种特殊的GLM是有两方面的考虑:(1)在过度分散泊松模型中,极大似然估计法和由链梯法得到的未决赔款准备金是相同的[10]。(2)该模型假设不同事故年i、不同进展年j的增量赔款额满足一种乘积结构,即同时考虑了由事故年决定的效应和由进展年决定的效应,它们之间满足一种乘积结构,比较直观自然。

(二)在过度分散泊松模型中应用Bootstrap方法模拟预测方布的两种基本思路

1.应用参数Bootstrap方法模拟预测分布的基本思路。

其中,N表示已有数据个数;p=I+J+1,用来表示模型中参数的个数。

(5)多次Bootstrap再抽样后,可得到未决赔款准备金总额的预测分布,进而得到均值、标准差、分位数等相关的分布度量。考虑到一般情况下,抽样1万次即可获得较满意的参数估计值,一般将抽样次数定为1万次。

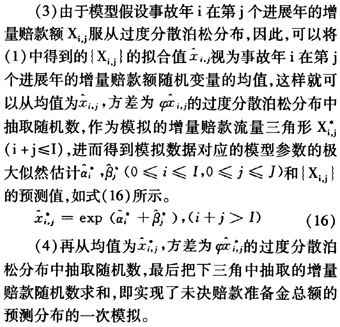

2.应用非参数Bootstrap方法模拟预测分布的基本思路。如上所述,对于GLM中的过度分散泊松模型,由极大似然估计法和由链梯法得到的未决赔款准备金是相同的。当选择的残差类型一致时,在过度分散泊松模型中分别应用参数Bootstrap方法和非参数Bootstrap方法,得到的结果应是接近的,而且应用非参数Bootstrap方法时,处理更直观。其基本思路如下:

(1)对给定的累计赔款数据(上三角数据),应用链梯法,估计各事故年在每个进展年的累计赔款额,进而得到未决赔款准备金的均值估计。

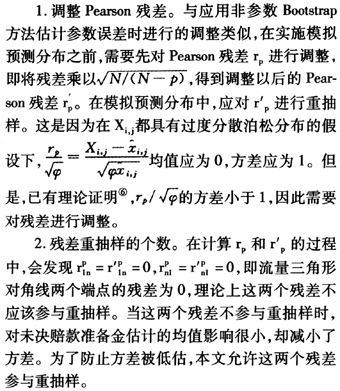

(2)保持最近日历年累计赔款数据(对角线数据)不变,由累计进展因子和对角线数据,逆向计算③,得到以往每个进展年的累计赔款额的拟合值,然后得到上三角数据的增量拟合值,此值与给定的增量赔款之差就是残差。默认选定Pearson残差。

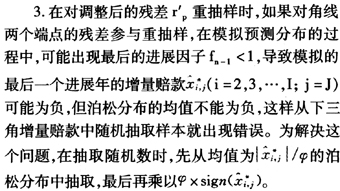

(3)这里对残差进行了调整④,然后对调整后的残差进行Bootstrap再抽样,其后对Bootstrap再抽样进行变换,得到模拟的增量赔款(上三角),进而得到模拟的累计赔款。

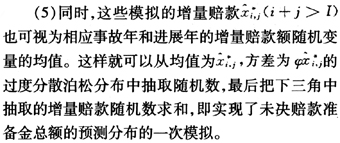

(4)应用链梯法,计算相应的模拟累计赔款(下三角),从每次模拟得到的累计赔款(下三角)计算对应的增量赔款(下三角),这些模拟的增量赔款

(i+j>I)求和即得到未决赔款准备金的均值估计。

(i+j>I)求和即得到未决赔款准备金的均值估计。

(6)对调整后的残差每次进行Bootstrap再抽样,重复以上过程。多次Bootstrap再抽样后,可得到未决赔款准备金总额的预测分布,进而得到各种相关的分布度量。

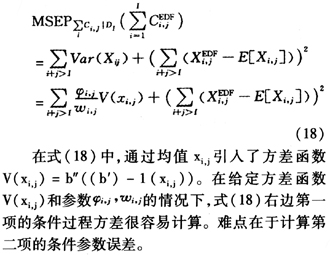

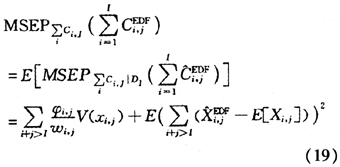

(三)预测均方误差的估计

1.利用解析表示估计MSEP。通常使用MSEP来描述未决赔款准备金的不确定性。应用GLM的一般理论和方法,可以计算未决赔款准备金的MSEP。由于过度分散泊松分布属于EDF,不失一般性,下面在增量赔款额

服从EDF的分布假设下,分别给出条件MSEP和无条件MSEP的估计,其条件MSEP的估计量如式(17)所示。

服从EDF的分布假设下,分别给出条件MSEP和无条件MSEP的估计,其条件MSEP的估计量如式(17)所示。

由式(2)可得:

对式(18)两边取期望,得到无条件MSEP⑤的估计量为:

2.两种Bootstrap方法中MSEP的估计。在应用Bootstrap方法计算未决赔款准备金预测分布的过程中,同时也可以得到MSEP的估计。其中,参数误差采用Bootstrap模拟得到。为了得到Bootstrap的参数误差,需要多次重复上述过程,得到一系列未决赔款准备金的均值的估计值,Bootstrap的参数误差就是多次Bootstrap模拟的未决赔款准备金估计值的样本方差。按照过度分散泊松分布假设,过程方差可通过分散参数φ乘以链梯法得到的未决赔款准备金的估计值得到。

值得注意的是,在应用非参数Bootstrap方法估计MSEP时,通常在Bootstrap模拟过程中对残差进行放回性抽样时,不考虑被估计参数的个数,这会导致参数误差被低估。为修正估计偏差,需要考虑参数个数p。原始的残差乘以因子

就得到调整后的残差,利用调整后的残差重抽样得到参数误差。

就得到调整后的残差,利用调整后的残差重抽样得到参数误差。(四)非参数Bootstrap方法模拟预测分布的合理处理

四、实证分析

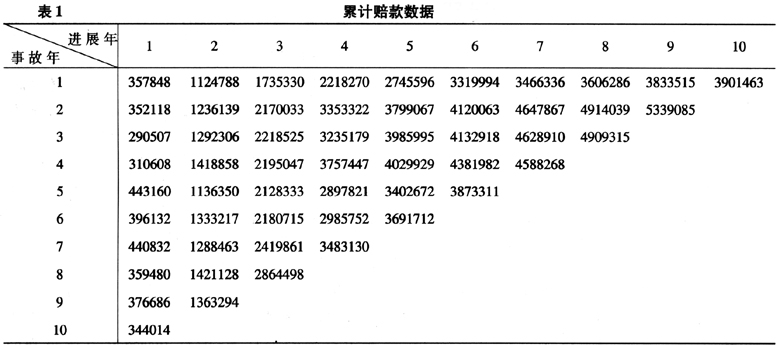

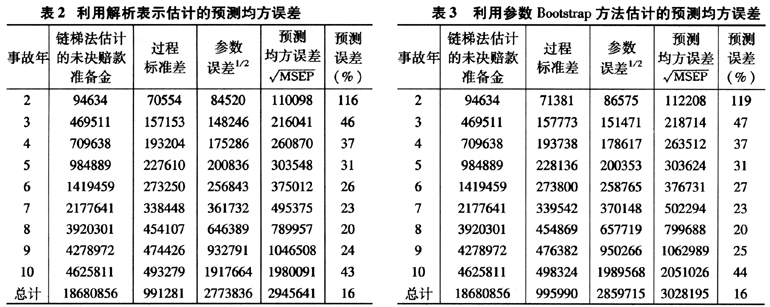

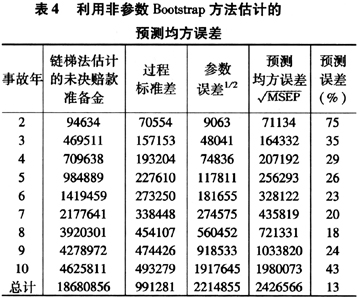

表1是累计赔款数据⑦。按照第三部分的思路分别给出利用解析表示、参数Bootstrap方法、非参数Bootstrap方法估计的MSEP。对其结果进行比较,并进一步地给出利用两种Bootstrap方法模拟得到的未决赔款准备金的预测分布和相关的分布特征,这里采用R语言对其进行数值实现。

表2~4分别给出了利用解析表示、参数Bootstrap方法、非参数Bootstrap方法估计的MSEP。其中,过程标准差是过程方差的平方根,预测误差[1]是

除以链梯法估计的未决赔款准备金得到的。

除以链梯法估计的未决赔款准备金得到的。

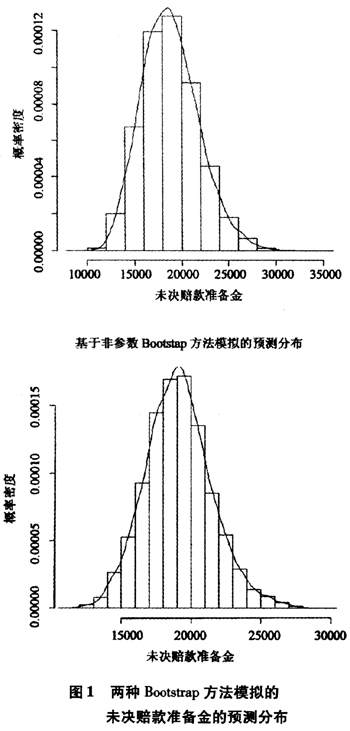

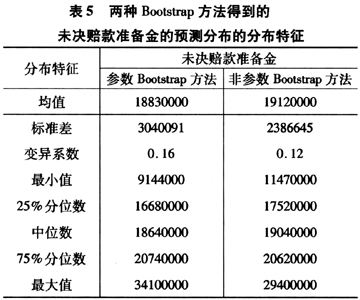

图1给出了两种Bootstrap方法模拟得到的未决赔款准备金总额的完整的预测分布,其中,上图是基于参数Bootstrap方法模拟的预测分布,下图是基于非参数Bootstrap方法模拟的预测分布,其对应的分布特征如表5所示。

五、研究结论

1.从表3、4可以看出,无论是利用参数Boot-strap方法,还是利用非参数Bootstrap方法,其预测均方误差都随着事故年已知信息的减少而增大,这与表2中采用解析表示估计得到的结论是一致的。当已知的信息越少时,估计的误差就会越大,精度就会降低。

2.从表3、4可以看出,两种Bootstrap方法得到的参数误差、过程标准差、预测均方误差都与解析表示估计的结果很接近,另外预测误差都较小。具体来说,非参数Bootstrap方法得到的MSEP略低于解析表示的估计值,参数Bootstrap方法得到的MSEP略高于解析表示的估计值。

3.本文在采用非参数Bootstrap方法时,是对调整后的Pearson残差进行重抽样,这种处理方式可以同时得到未决赔款准备金的预测均方误差和预测分布,对准备金的波动性度量更加完善。

注释:

①作为国际上第一本系统介绍准备金评估随机性方法的专著,其中包括了关于GLM应用于准备金评估随机性方法的一些内容。

②《未决赔款准备金评估的随机性模型与方法》基本涵盖了当前国际精算研究中未决赔款准备金评估随机性模型与方法的各个分支,并对已有文献进行了系统整理。

③这种逆向计算能保证过度分散泊松模型和链梯法的一致性。

④本文后续部分介绍对残差的调整。

⑤关于无条件MSEP的表示,见Wüthrich和Merz[7]第6章。

⑥关于残差调整的证明参见Wüthrich and Merz(2008)第7章第233-255页。

⑦本文引用的数据来源于England and Verrall(1999),参见参考文献[11]。

参考文献:

[1]Nelder J A, Wedderburn R W M. Generalized linear models[J]. Journal of the Royal Statistical Society, Series A, 1972, 135(3): 370-384.

[2]Feldblum S, Brosius E. The minimun bias procedures: A practitioner's guide[J]. Casualty Actuarial Society Forum, Fall 2002, 591-683.

[3]Schmidt K D, Wünsehe A. Chain ladder, marginal sum and maximum likelihood estimation[J]. Bl

tter der DGVM 1998, 23:267-277.

tter der DGVM 1998, 23:267-277.[4]Renshaw A E, Verrall R J. A stochastic model underlying the chain-ladder technique[J]. British Actuarial Journal, 1998, 4(4): 903-923.

[5]England P D. Addendum to "Analytic and bootstrap estimates of prediction errors in claims reserving"[J]. Insurance: Mathematics and Economics, 2002, 31: 461-466.

[6]England P D, Verrall R J. Predictive distributions of outstanding liabilities in general insurance[J]. Annuals of Actuarial Science, 2007, 1(2): 221-270.

[7]Wüthrich M V, Merz M. Stochastic claims reserving methods in insurance[M]. John Wiley & Sons, Ltd. 2008.

[8]张连增.未决赔款准备金评估的随机性模型与方法[M].北京:中国金融出版社,2008.

[9]Taylor G, Ashe F R. Second moments of estimates of outstanding claims[J]. Journal of Econometrics, 1983, 23:37 61.

[10]Hachemeister C A, Stanard J N. IBNR claims count estimation with static lag functions[J]. Astin Colloquium 1975, Portim

o, Portugal.[11]England P D, Verrall R J. Analytic and bootstrap estimates of prediction errors in claims reserving[J]. Insurance: Mathematics and Economics, 1999, 25:281-293.