内容提要:本文首次采用最新发展的非线性Granger因果检验等技术方法,从非线性的研究视角对中国等多个国家的CPI与PPI之间的非线性传导机制与作用关系展开深入研究,并从动态分析的角度深入考察非线性传导机制在不同时期的演变轨迹。本文研究发现,在中国等国家总体上存在着由PPI到CPI的非线性传导机制,因此,上游生产要素价格的上升将向下游消费价格正向传递,使得中国面临着“成本推动型通胀”的压力。与此同时,本文的非线性动态分析则进一步显示,下游价格对上游价格的反向倒逼机制同样日益凸现,从而加剧了物价宏观调控的难度与未来通胀风险的不确定性。此外,本文也发现,CPI与PPI之间的传导机制并非一成不变,依据通胀驱动机制的动态演变进行宏观调控显得更为重要。最后,本文进一步指出,传统研究可能因忽略价格传导的非线性机制而导致结论出现较大偏差。

关键词:价格传导机制,非线性Granger因果检验,非线性动态分析

作者简介:杨子晖,中山大学岭南学院; 赵永亮 ,暨南大学经济学院 ; 柳建华,中山大学岭南学院 。

一、引言

作为衡量通货膨胀的基本指标,消费者价格指数CPI和生产者价格指数PPI的作用关系与传导机制一直是宏观经济研究的核心问题,对此问题的研究显然具有重要的学术价值与现实意义:当PPI先行地引导着CPI的变动,则意味着上游价格对下游价格具有正向传导效应,物价可能因供给因素的冲击而上升,并由此引发“成本推动型通胀”的风险,此时,通胀治理应以“供给调控”为主;反之,当CPI引导着PPI的变动,则意味着存在下游价格对上游价格的反向倒逼机制,物价可能因需求因素的冲击而上升,并由此引发“需求拉动型通胀”的风险,此时的通胀治理则应以“需求调控”为主。由此可见对两者关系展开深入研究十分重要,它不仅有助于我们正确判断通货膨胀的驱动类型以及未来物价的总体走势,而且也为政策当局“前瞻性”地防范、治理通胀提供“先行”的决策依据。

关于CPI与PPI传导机制的研究由来已久。传统的生产链传递理论提出了成本推动型(cost-push)的通胀假说。该理论认为PPI代表生产链上游的初级产品成本,CPI则代表生产链下游的消费商品价格,而上游生产成本的变化必将通过“初级产品-中间产品-最终产品”这一完整的生产链向下游商品价格逐步传递,最终体现为PPI的变动引起了CPI的滞后联动,PPI成为CPI的先行指标,而中央银行也可以借助PPI来识别成本推动型冲击,进而改善对未来CPI通胀的预期(Sidaoui et al.,2009)。然而,上述正向传导机制过于强调初级产品在生产成本构成中的主导地位,而忽略了生产过程中的其他重要的投入要素。在现实中,劳动力成本、生产率等同样是生产成本的重要决定因素,而且它们的存在淡化了“上游”初级产品价格的变动对于生产成本的影响,从而弱化了PPI价格指数通过生产链对CPI价格指数的牵引力度。实际上,在劳动力成本保持不变的情况下,初级产品价格的增加并不一定导致生产成本的显著增加,而且,生产技术的改善同样可以抵消初级产品价格的增加对于生产成本的影响,从而使得PPI的变动并不总是能够通过生产链来实现CPI的联动。此外,随着理论研究的不断发展,现有的分析更是表明在价格传递中CPI指数的变动同样可以先行地引领PPI指数的变动,即价格传导存在反向倒逼机制。如果说正向传导机制反映的是“供给变动”对“需求变动”的影响,反向倒逼机制则代表了“需求变动”向“供给变动”的传递。其中,以Colclough&Lange(1982)、Caporale et al.(2002)为代表的相关学者提出了“需求拉动型”的通胀假说,强调物价的上升同样可以源于需求的冲击。他们认为消费者的需求在很大程度上决定着最终消费品的价格,而最终消费品价格的变动则会对“上游”初级产品的需求乃至价格产生反向传导的倒逼机制,因此,最终商品的需求决定着投入要素价格的变动,从而形成了由CPI到PPI的单向因果关系(Jones,1986)。另外,由于雇佣协议中的工资水平常常是由过去或当期的CPI通胀水平所决定,为了保持原有的购买力水平,工资制定者常常因CPI的上升而提高了工资,从而形成了由CPI到PPI的因果关系(Caporale et al.,2002)。

在理论研究的同时,相关学者也从经验分析的角度对CPI与PPI的“领先-滞后”的关系展开了深入的分析。然而实证结果并非完全一致,例如Caporale et al.(2002)、Sidaoui et al.(2009)等研究表明存在着由PPI到CPI的长期因果关系,而Silver&Wallace(1980)、Colclough&Lange(1982)以及Jones(1986)等的分析则发现,存在着由CPI到PPI的Granger因果关系或双向反馈的作用机制。纵观该领域的研究,现有的文献大多是在线性的框架下展开研究,并结合传统Granger因果检验方法对CPI与PPI传导机制进行分析。然而,传统的研究可能存在着较大的局限性,这是因为传统的Granger因果检验方法考察的是变量之间的线性因果关系,而无法发现变量间实际存在的非线性因果关系,而且更重要的是,当时间序列呈现出明显的非线性特征,并采用传统的Granger因果检验方法来考察其相互间的作用关系,可能导致结论出现显著偏差(Hiemstra&Jones,1994;Chiang et al.,2010;Nishiyama et a1.,2011;Shu&Zhang,2012)。与此同时,相关的理论研究表明CPI与PPI传导机制具有显著的非线性效应。其中,Blinder et al.(1998)提出的“搜索成本”理论认为,在“非完美”市场中,由于搜索成本的存在使得消费者无法获得商品价格的所有信息,即使当某个零售商抬高了商品的价格,消费者也无法确定其他零售商的价格是否也随着调整。因此,信息搜索成本的存在使得CPI与PPI存在非线性的传导机制:当上游生产成本增加,零售商迅速地抬高了下游的商品价格,而当上游生产成本下降,零售商则缓慢地回调下游的商品价格,以获取更高的利润。而“触发价格”理论模型则认为,市场中的一些垄断厂商相互“勾结”,并对“触发价格”达成了一致协议:如果某一厂商为增加市场份额而使得商品价格低于“触发价格”,它将受到其他厂商的“惩罚”。因此,当上游生产成本上升时,垄断厂商们可以迅速地抬高商品价格而无需担心受到惩罚,相反,当上游生产价格下降时,由于“触发价格”的存在,垄断厂商缓慢地回调下游的商品价格,从而使得价格传导存在显著的非线性效应(Miller&Hayenga,2001)。而且,现有的研究表明(例如Ter

svirta&Anderson,1992),经济周期在动态演变中常常具有明显的非线性特征,物价传递也可能随着经济周期而呈现出体制转换的非线性趋势,其中,当经济处于繁荣时期,商品市场供不应求,上游生产成本的增加将通过生产链向下游商品价格迅速传递,而经济处于萧条时期时,当上游的生产成本增加,厂商为了维持市场份额而可能不会马上提高商品价格,从而使得CPI与PPI在传递过程中具有体制转换的非线性趋势。此外,最新的研究相继表明,由于货币政策的调整、国际油价波动等的冲击,以及政策当局对通胀目标非对称性调控、金融危机与能源危机等事件的影响(Beechey&

svirta&Anderson,1992),经济周期在动态演变中常常具有明显的非线性特征,物价传递也可能随着经济周期而呈现出体制转换的非线性趋势,其中,当经济处于繁荣时期,商品市场供不应求,上游生产成本的增加将通过生产链向下游商品价格迅速传递,而经济处于萧条时期时,当上游的生产成本增加,厂商为了维持市场份额而可能不会马上提高商品价格,从而使得CPI与PPI在传递过程中具有体制转换的非线性趋势。此外,最新的研究相继表明,由于货币政策的调整、国际油价波动等的冲击,以及政策当局对通胀目标非对称性调控、金融危机与能源危机等事件的影响(Beechey& sterholm,2008;Nobay et a1.,2010;Karagianni&Kyrtsou,2011),使得各国物价指数呈现出显著的非线性动态变化趋势,并使得两者之间可能存在显著的非线性作用关系。

sterholm,2008;Nobay et a1.,2010;Karagianni&Kyrtsou,2011),使得各国物价指数呈现出显著的非线性动态变化趋势,并使得两者之间可能存在显著的非线性作用关系。近年来关于CPI与PPI传导机制的问题也引起了学术界的广泛关注与争论,贺力平等(2008)、张成思(2010)等相关学者从不同的角度对该问题展开了深入的分析。纵观该领域的研究,国内现有大部分的文献主要集中在对我国这一单一国别的研究,而跨国比较的研究仍然较少。而且,迄今学术界对于CPI与PPI作用关系的传导方向仍存在巨大分歧,并在一定程度上带来政策抉择的困扰,因此,现阶段重新审视并进一步检验物价的传导机制显得十分必要。此外,更重要的是国内外的研究大多是在线性框架下,结合传统的Granger因果检验方法对CPI与PPI的因果关系进行分析,而较少考虑到物价传导的非线性特征并在非线性框架下对两者关系展开深入研究。另外,现有的研究大多是从总体样本的角度考察两者的“静态”关系,却较少考虑到价格传导机制的动态演变。有鉴于此,本文尝试着在现有研究的基础上做一个有益的补充,集中研究以下三个核心问题:(1)CPI与PPI是否存在非线性传导机制;(2)各国CPI与PPI的非线性传导机制是否存在差异性的变化;(3)随着经济条件的变化,CPI与PPI传导机制在不同时期如何动态演变。为了回答上述三个问题,我们将结合神经网络等多种非线性检验方法对各国CPI与PPI的非线性传导机制展开深入分析,并在此基础上,采用Diks&Panchenko(2006)等提出的非线性Granger因果检验方法,从非线性的研究视角对包括中国在内的多个国家的CPI与PPI之间的传导机制及作用关系展开深入研究,由此得出富有启发意义的结论。与此同时,本文从动态分析的角度深入地考察了非线性传导机制在不同时期的演变轨迹。此外,我们从体制区间效应的角度进一步论证了物价传导的非线性特征,并指出传统研究可能会因忽略了物价传导的非线性机制而导致结论出现偏差。最后,本文进一步提出了现阶段实现物价稳定的相关启示。

二、方法和数据说明

(一)非线性Granger因果检验方法

近年来非线性领域的最新研究相继表明,传统Granger因果检验方法考察的是变量间的线性因果关系,它可能因忽略实际存在的非线性因果关系而导致结论出现显著偏差。有鉴于此,Hiemstra&Jones(1994)与Diks&Panchenko(2006)相继提出了非线性Granger因果检验方法,通过构建非参检验统计量以考察经济变量之间可能存在的非线性因果关系。下面,我们首先对Hiemstra&Jones(1994)的TVAL非参检验方法进行简要说明。

令

表示Xt的m阶领先向量矩阵,而

表示Xt的m阶领先向量矩阵,而 与

与 则分别表示Xt与Yt的Lx与Ly阶滞后向量矩阵。对于给定的m、Lx≥1与L,≥1以及任意取值的e>0,当Yt不是Xt的Granger因果原因,则意味着以下关系式成立:

则分别表示Xt与Yt的Lx与Ly阶滞后向量矩阵。对于给定的m、Lx≥1与L,≥1以及任意取值的e>0,当Yt不是Xt的Granger因果原因,则意味着以下关系式成立:

其中,Pr(・|・)与‖・‖分别表示概率与最大模(maximum norm)。与此同时,我们可以采用以下联合概率的表达式来进一步阐述式(1)中“不存在Granger因果关系”的条件:

其中,CIi(・)为Hiemstra&Jones(1994)推导出的联合概率的关联积分(correlation-integral)估计。

而且,Hiemstra&Jones(1994)的研究表明,在“不存在Granger因果关系”原假设下,对于给定的m、Lx≥1与Ly≥1以及e>0,以下TVAL检验量服从渐进正态分布:

与此同时,为了克服TVAL检验方法可能产生的“过度拒绝”的问题,Diks&Panchenko(2006)在Hiemstra&Jones(1994)的基础上提出了非参数的Tn检验统计量。下面我们对非参Tn检验方法的基本原理进行简要说明。

令m=Lx=L,=1,式(2)可重新表述为以下(Xt,Yt,Xt+1)的联合分布关系式:

为了避免可能产生的过度拒绝的问题,Diks&Panchenko(2006)将原假设重新表述为以下关系式:

其中,g(・)为恒正的权重函数。此外,Diks&Panchenko(2006)的研究进一步表明,以上重新表述后的原假设H0意味着以下关系式成立:

在式(6)的基础上,Diks&Panchenko(2006)构造出以下的检验统计量以进行非线性Granger因果检验:

其中,fz(zi)为随机向量的局部密度估计,此外,Diks&Panchenko(2006)研究表明,基于式(7)的检验统计量收敛于正态分布,即:

其中,Sn为Tn(・)渐进方差的估计值。

(二)数据说明

为了对CPI与PPI的非线性传导机制及作用关系展开系统性、综合性的分析,本文对包括中国在内的15个国家①的物价指数展开深入研究。在实证分析中,本文以定基月度PPI指数(基期为2005年)以及定基月度CPI指数(基期为2005年)②作为各国物价指标的代表变量,各国数据来源于国际货币基金组织的国际金融统计年鉴、BvD的《EIU世界各国投资分析库》以及中经网,同时,考虑到数据中强烈的季节因素,与该领域的研究相一致,各序列均采用X11的方法进行季节调整,并进行对数变换。

三、实证分析

(一)单位根检验

首先,为了考察各变量的单整阶数,我们对各国的CPI与PPI价格指数进行单位根检验。在此过程中,我们采用了Ng&Perron(2001)方法来考察变量的平稳性,基于MZ

和MSBGLS的检验结果③我们发现各国物价指数均为非平稳的I(1)过程。

和MSBGLS的检验结果③我们发现各国物价指数均为非平稳的I(1)过程。(二)非线性检验

最新的研究相继表明,物价指数常常存在明显的体制区间并呈现出显著的非线性动态变化趋势。因此,在对CPI与PPI的作用关系展开分析之前,我们有必要进行非线性检验,以考察各国价格指数在传导过程中是否存在显著的非线性特征。而且,为了保证结论的稳健性和可靠性,本文分别采用了神经网络检验方法(Lee et al.,1993)、BDS检验方法(Brock et al.,1996)、McLeod-Li检验方法(McLeod&Li,1983)以及RESET检验方法(Ramsey,1969;Lee et al.,1993),对各国CPI与PPI的动态传导特征进行非线性检验。

与此同时,为了保证非线性分析的合理性,在进行非线性检验之前,我们在单位根检验的基础上进一步考察非平稳时间序列之间是否存在协整关系。与现有该领域的研究相一致,无论是迹检验还是E-G两步法检验,检验结果均表明CPI与PPI之间存在着长期的协整关系。基于协整检验的分析结果,本文采用VECM模型对各国CPI与PPI价格指数的相互影响关系进行正确设定并估计,以过滤其相互间的线性依存成分,在此基础上,分别对经线性过滤后的残差序列进行非线性检验。检验结果列于表1。由表1的检验结果我们可以清楚地看出,检验结果十分稳健,绝大多数检验统计量均显著地拒绝线性的原假设。这就意味着由于货币政策的调整、国际油价的波动等的冲击,以及政策当局对通胀目标非对称性调控、金融危机与能源危机等事件的影响,使得各国物价指数呈现出显著的非线性动态变化趋势,并使得两者之间可能存在着显著的非线性作用关系。

(三)价格传导机制的非线性Granger因果检验④

在以上非线性检验的基础上,为了正确地揭示出CPI与PPI的传导机制及作用关系,本文分别采用Hiemstra&Jones(1994)TVAL非参检验方法以及Diks&Panchenko(2006)Tn的非参检验方法,从非线性的角度来对各国物价指数的传导机制展开深入研究。此外,Chiang et al.(2010)、Mougoué&Aggarwal(2011)、Shu&Zhang(2012)以及Karagianni et al.(2012)等在研究中指出,经线性模型过滤之后,一个变量的残差序列对另外一个变量的残差序列的任何剩余的预测能力将被视为非线性的预测能力。因此,为了对“严格意义上”的非线性因果关系进行检验,我们对各国经VECM系统“线性过滤”后的“残差成分”进行检验,同时,与该领域的主流研究相一致(如Hiemstra&Jones,1994;Francis et al.,2010;Mougoué&Aggarwal,2011),我们将窗宽设置为e=1.5σ(其中σ=1表示经标准化时间序列的标准差),并把基于共同滞后阶数(Lx=L,)1―5的检验结果列于表2与表3。

由表2与表3的非线性检验结果,我们可以清楚地看出,各国物价指数存在着显著的非线性价格传导机制。其中,在中国、西班牙、德国等国家,存在着由PPI到CPI的非线性Granger因果关系,这就意味着PPI是CPI的先行指标,上游的劳动力成本、原材料等生产要素价格的上升,可能通过“生产链”向下游的消费商品价格正向传递,由此加剧了物价上行的压力,并增大了“成本推动型通胀”的引发风险;另外,在全球经济一体化进程中,面对着国际石油以及大宗商品价格的快速飙升,外向型经济体也容易因外部物价冲击而引发生产成本的攀升,进而加大了“输入型通胀”的风险。与此同时,非线性检验结果也表明,在奥地利、丹麦、突尼斯等国家,存在着由CPI到PPI的非线性Granger因果关系,因此,在此类国家中,下游的消费价格对上游的生产价格具有显著的“反向倒逼机制”,并使得通胀的出现更多地呈现出“需求拉动型”的特征;另外,在阿根廷、墨西哥、马来西亚、罗马尼亚、新加坡等8个国家,则存在着CPI与PPI的双向非线性Grange因果关系,并使得在物价上行过程中,需求与成本因素交叉作用、相互牵引,而通胀的出现则具有“供需混合驱动”的特征,进而加大了物价调控的难度。

(四)非线性动态传导机制分析

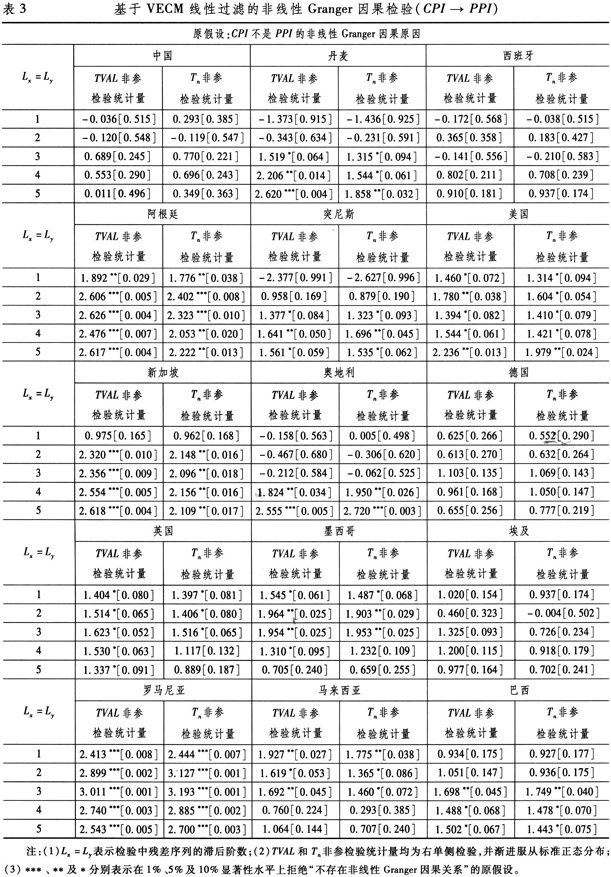

为了进一步考察CPI与PPI在不同样本期的作用关系,本文采用前沿的“动态递归非线性Granger因果检验方法”,利用Tn非参方法从动态分析的角度深入考察各国CPI与PPI传导机制在不同时期的演变轨迹。⑤其中,在对中国样本的动态分析过程中,本文以1998年1月至2000年1月为基期,而在递归分析中非线性检验的窗宽仍然设置为e=1.5σ,同时,考虑到本文递归分析的样本并非属于大样本范畴,我们采用10%显著性水平的临界值来对检验统计值进行正规化处理,因此大于1的统计检验值则表明在该时点拒绝“不存在非线性Granger因果关系”原假设。

由图1我们可以清楚地看出,当我们对“不存在由PPI到CPI非线性Granger因果关系”的原假设进行检验时,尽管在某些区间检验统计量接近1,但在大部分样本期它仍通过10%的显著性水平检验,因此,中国存在着由PPI到CPI的非线性因果关系,并由此长期面临着成本推动型的通胀压力;而在对“不存在由CPI到PPI非线性Granger因果关系”的动态非线性分析中,我们也发现在通胀传导机制中,“需求拉动”的特征正日益显现。其中,非参统计值轨迹连线逐年攀升,并于2007年后期向显著区间不断逼近(见图1阴影区间),尽管在2009年因金融危机的冲击而出现谨慎性的回落,但回调之后仍然呈现出重新上扬的趋势,并再次向显著区间逼近。由此可见,尽管上游价格对下游价格存在明显的传递效应,但下游价格对上游价格反向传导的倒逼机制同样日益凸现,因此,随着时间推移以及倒逼机制的进一步凸现,在国际大宗商品价格的冲击、要素成本的增加、投资过热以及流动性过剩等因素交织影响的情况下,中国在未来可能面临着成本推动因素与需求拉动因素交织作用的复杂情景,供需任何一方的失衡都可能引发价格的关联波动,并由此加剧了物价宏观调控的难度与未来通胀风险的不确定性。

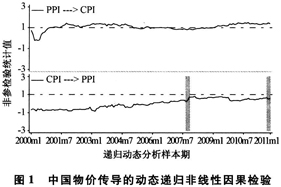

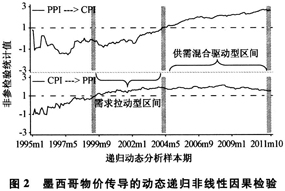

此外,由图2我们可以清楚地看出,墨西哥首先在1999年前后步入了需求拉动型区间,即存在“由CPI到PPI非线性Granger因果关系”,而在2004年前后逐步呈现出双向非线性因果关系,从而进入了需求与成本联合驱动的显著区间。最后,图3和图4的动态递归分析结果则显示,阿根廷CPI与PPI的双向传导机制在21世纪初步入了显著区间,而新加坡于2008年初由成本推动型区间转而进入到需求与成本联合驱动区间。

(五)中国CPI与PPI非线性传导机制的进一步讨论

最新的研究相继表明,经济系统中存在结构性变化是潜在非线性特征的反映(Koop&Potter,2001;Karagianni&Kyrtsou,2011),有鉴于此,为了进一步阐述本文应用非线性分析框架的合理性和必要性,我们采用了Bai&Perron(2003)的结构性检验方法⑥,来对中国物价传导关系是否存在显著的体制区间效应展开进一步的研究。检验结果列于表4。

由表4我们可以清楚地看出,SupFT(i)(i=1,2,…,5)以及UDmax均显著地拒绝存在“不存在结构性变化”的原假设,与此同时,SupFT(j+1|j)在循序检验中(sequential testing)则表明,中国的通胀在相互作用过程中存在着4个体制区间(3个结构性变化)。由于显著的体制区间效应的存在,使得物价指数在动态传导过程中呈现出显著的非线性特征。

为了进一步阐述本文应用非线性Granger因果检验的重要性与必要性,我们与传统的线性Granger因果检验方法的结论进行比较分析。在此过程中,考虑到CPI与PPI价格指数均为非平稳的时间序列,我们对中国CPI与PPI的一阶差分变量(即ΔCPI和ΔPPI)进行传统的Granger因果检验,同时为了保证结论的稳健性,我们分别把滞后阶数1―8的检验结果列于表5。由表5我们可以清楚地看出,绝大部检验统计量均无法拒绝“不存在由PPI到CPI因果关系”的原假设,而当我们对“不存在由CPI到PPI的线性Granger因果关系”的假设进行检验时,各个F检验统计量均高度显著。因此,基于传统线性因果检验结果,我们可推论出中国存在着由CPI到PPI的单向因果关系,这与非线性Granger因果检验方法所得出的结论相违背。由此可见,忽略CPI与PPI之间可能存在的非线性传导关系而采用传统Granger因果检验方法对其相互间的影响关系进行检验,可能导致结论出现明显偏差,这也表明在本文应用分析中采用非线性研究方法的重要性。

四、结论与启示

本文首次采用Diks&Panchenko(2006)等提出的最新发展的非线性Granger因果检验方法,从非线性的研究视角对包括中国在内的多个国家的CPI与PPI之间的传导机制及作用关系展开深入研究。在此基础上,从动态分析的角度深入考察了非线性传导机制在不同时期的演变轨迹,由此得出富有启发意义的结论。

本文基于神经网络等非线性研究方法分析表明,由于货币政策的调整、国际油价的波动等需求与供给的冲击,以及政策当局对通胀目标的非对称性调控、金融危机与能源危机等事件的影响,使得价格指数之间存在着显著的非线性作用机制。在此基础上,本文结合最新发展的非线性Granger因果检验方法研究发现,CPI与PPI传导机制在各国呈现出差异性的变化。其中,在中国等国家,总体上存在着由PPI到CPI的非线性传导机制,这就意味着上游生产要素价格的上升,将通过“生产链”向下游的消费商品价格正向传递,由此加大了引发“成本推动型通胀”的风险。因此,我们有必要加强实时的物价监测,尤其是上游PPI指数的预警机制,以对成本推动型的通胀冲击做出“及时”干预。与此同时,面对着国际石油以及大宗商品价格的快速飙升,外部物价冲击所带来的生产成本上升也容易通过正向传导机制引发下游价格的波动,进而加大引发“输入型膨胀”的风险。由此可见,在中国经济外向性日益凸现,大宗商品市场震荡加剧的情形下,如何有效地应对国际市场的周期性波动、平抑外部物价的输入性冲击,已成为了现阶段我们面临的重要挑战。此外,本文的非线性研究则表明奥地利等国家,存在由下游消费价格向上游生产价格传导的“反向倒逼”机制,并使得通胀的出现更多地具有“需求拉动型”的特征。而在阿根廷、墨西哥等国家则存在双向传导机制,并使得通胀具有“供需混合驱动”的特征。

在此基础上,本文从非线性动态分析的角度展开进一步的深入研究,分析发现在中国,尽管上游对下游存在明显的价格传递效应,但下游价格对上游价格的反向倒逼机制同样日益凸现。而且,随着时间推移,倒逼机制的进一步显现将使得中国面临着成本推动因素与需求拉动因素交织作用的复杂情景,供需任何一方的失衡都可能引发价格的关联波动,并由此加大了物价宏观调控的难度与未来通胀风险的不确定性。因此,我们有必要加强财政与货币政策的综合运用,从供需的角度来平抑要素市场与消费市场的价格波动。此外,对其它国家的动态分析则进一步揭示,墨西哥的价格传导机制由需求拉动型区间进入了需求与成本联合驱动区间,而新加坡则由成本推动型区间转而进入到需求与成本联合驱动区间。由此可见,CPI与PPI之间的作用关系并非一成不变,经济条件的转变、国际油价的波动等宏观变量的冲击可能影响乃至改变两者间的传导机制,因此,在物价调控中,单一地墨守“需求调节为主”或者“供给调节为主”的原则均未必十分恰当。为了实现物价的长期稳定,依据通胀驱动机制的动态演变进行适时的宏观调控显得更为重要。

最后,本文从体制区间效应的角度进一步论证了物价传导的非线性特征,并指出传统研究可能因忽略价格传导的非线性机制而导致结论出现偏差。

本文获得国家自然科学基金资助项目(71273286)、全国优秀博士学位论文作者专项资金资助项目(201103)、教育部新世纪优秀人才支持计划(NCET-11-0546)、广东省优秀博士学位论文作者资助项目(sybzzxm201003)、中央高校基本科研业务费专项资金、中山大学985工程三期建设项目金融创新与区域发展研究创新基地以及中山大学经济研究所基地建设经费资助,在此表示感谢。作者感谢斯坦福大学经济系洪瀚教授的有益意见,感谢匿名审稿人宝贵的修改意见。文责自负。

①实证分析的15个国家(及样本期)分别为:中国(1998年1月―2011年11月)、马来西亚(1993年1月―2011年7月)、新加坡(1993年1月―2011年7月)、巴西(1993年1月―2011年8月)、墨西哥(1993年1月―2011年10月)、罗马尼亚(1993年1月―2011年7月)、埃及(1993年1月―2011年8月)、阿根廷(1993年1月―2011年9月)、奥地利(1993年1月―2011年9月)、丹麦(1993年1月―2011年9月)、德国(1993年1月―2011年10月)、英国(1993年1月―2011年9月)、西班牙(1993年1月―2011年9月)、突尼斯(1993年1月―2011年7月)、美国(1993年1月―2011年9月)。样本国家和样本时间跨度的选择基于统计数据的可获得性。

②由于我国尚未公布CPI与PPI的月度定基指数,因此,与杨子晖(2008)等的研究相一致,我们利用物价月同期比指数和环比指数构造我国物价的月度定基比指数。

③为了节省篇幅,在这里我们没有列出各个国家单位根检验以及后续协整检验、VECM模型估计的分析结果,有兴趣的读者可向作者索取。

④通过之前对检验方法基本原理的简要说明,我们可以看出非线性Granger因果检验不再依赖于传统的线性框架进行分析。同时,由于物价指数常常呈现出显著的非线性变化趋势,非线性Granger因果检验成为了考察物价传导机制的有益工具。其中,在对物价指数的传导关系进行分析时,当非参检验统计量显著地拒绝“不存在由PPI到CPI非线性因果关系”的原假设,则意味着PPI能为预测未来CPI的非线性变化趋势提供有益的信息,这时PPI的变化“先行地”引导着CPI的变化,并由此形成了由上游生产价格到下游消费价格的正向传导机制;另外,当非参检验统计量拒绝“不存在由CPI到PPI非线性因果关系”的原假设,这意味着CPI指数先行地引领PPI指数的非线性变动,并形成了由下游的消费价格对上游的生产价格的“反向倒逼机制”。

⑤为了节省篇幅,在这里没有列出所有国家的动态非线性因果检验结果,有兴趣的读者可向作者索取其余国家的分析结果。

⑥限于篇幅,在这里没有对结构性检验方法展开详细说明,该检验方法具体推导过程以及相关细节详见Bai&Perron(2003)。

参考文献

贺力平、樊纲、胡嘉妮,2008:《消费者价格指数和生产者价格指数:谁带动谁?》,《经济研究》第11期。

杨子晖,2008:《财政政策与货币政策对私人投资的影响研究――基于有向无环图的应用分析》,《经济研究》第5期。

张成思,2010:《长期均衡、价格倒逼与货币驱动――我国上中下游价格传导机制研究》,《经济研究》第6期。

Bai, J., and P. Perron,2003,“Computation and Analysis of Multiple Structural Change Models”, Journal of Applied Econometrics,18,1―22.

Beechey, M., and P.

Blinder, A., E. Canetti, D. Lebow, and J. Rudd, 1998, Asking About Prices:A New Approach to Understanding Price Stickiness,Russel Sage Foundation, New York.

Brock, W. A., W. D. Dechert, J. A. Scheinkman, and B. IeBaron, 1996,“A Test for Independence Based on the Correlation Dimension”, Econometric Reviews, 15,197―235.

Caporale, G. M., M. Katsimi, and N. Pittis, 2002,“Causality Links Between Consumer and Producer Prices:Some Empirical Evidence”, Southern Economic Journal, 68,703―711.

Chiang, T. C., Z. Qiao, and W. K. Wong,2010,“New Evidence on the Relation Between Return Volatility and Trading Volume”,Journal of Forecasting, 29,502―515.

Colclough, W. G., and M. D. Lange, 1982,“Empirical Evidence of Causality from Consumer to Wholesale Prices”, Journal of Econometrics, 19,379―84.

Diks, C., and V. Panchenko, 2006,“A New Statistic and Practical Guidelines for Nonparametric Granger Causality Testing”,Journal of Economic Dynamics&Control, 30, 1647―1669.

Francis, B. B., M. Mougoue, and V. Panchenko, 2010,“Is There A Symmetric Nonlinear Causal Relationship Between Large and Small Firms”, Journal of Empirical Finance, 17,23―38.

Hiemstra, C., and J. D. Jones, 1994,“Testing for Linear and Nonlinear Granger Causality in the Stock Price-Volume Relation”,Journal of Finance,49, 1639―1664.

Jones, J. D., 1986,“Consumer Prices, Wholesale Prices, and Causality”, Empirical Economics, 11, 41―55.

Karagianni, S., and C. Kyrtsou, 2011,“Analysing the Dynamics Between U. S. Inflation and Dow Jones Index Using Non-Linear Methods”, Studies in Nonlinear Dynamics&Econometrics, 15, 1―23.

Karagianni, S., M. Pempetzoglou, and A. Saraidaris, 2012,“Tax Burden Distribution and GDP growth:Non-linear causality considerations in the USA”, International Review of Economics and Finance,21,186―194.

Koop, Gary, and Potter Simon M., 2001,“Are Apparent Findings of Nonlinearity due to Structural Instability in Economic Time/Series”, Econometrics Journal, 4, 37―55.

Lee, T. H., H. White, and C. W. J. Granger, 1993,“Testing for Neglected Nonlinearity in Time Series Models:A Comparison of Neural Network Methods and Alternative Tests”, Journal of Econometrics,56,269―290.

McLeod, A. I., and W. K. Li, 1983,“Diagnostic Checking of ARMA Time Series Models Using Squared Residual Autocorrelations”, Journal of Time Series Analysis,4,269―273.

Miller, D. J., and M. L. Hayenga,2001,“Price Cycles and Asymmetric Price Transmission in the U. S. Pork. Market”, American Journal of Agricultural Economics, 83,551―562.

Mougoue, M., and R. Aggarwal, 2011.“Trading Volume and Exchange Rate Volati1ity:Evidence for the Sequential Arrival of Information Hypothesis”, Journal of Banking and Finance, 35,2690―2703.

Ng, S., and P. Perron, 2001,“Lag Length selection and the Construction of Unit Root Tests with Good Size and Power”,Econometrica,69, 1529―1554.

Nishiyama, Y., K. Hitomi, Y. Kawasaki, and K. Jeong, 2011,“A Consistent Nonparametric Test for Nonlinear Causality―Specification in Time Series Regression”, Journal of Econometrics, 165,112―127.

Nobay, R., I. Paya, and D. Peel, 2010,“Inflation Dynamics in The U. S.:Global but Not Local Mean Reversion”, Journal of Money, Credit and Banking,41,135―150.

Ramsey, J. B., 1969,“Tests for Specification Errors in Classical Linear Least Squares Regression Analysis”, Journal of the Royal Statistical Society, 31,350―371.

Shu, J., and J. E. Zhang,2012,“Causality in the VIX Futures Market”, Journal of Futures Markets,32, 24―46.

Sidaoui,J.,C. Capistrán,D. Chiquiar,and M. Ramos-Francia,2009,“0n the Predictive Content of the PPI on CPI Inflation:the Case of Mexico”, BIS Papers chapters, in:Bank for International Settlements(ed.),49,249―257.

Silver, J. L., and T. D. Wallace, 1980,“The Lag Relationship between Wholesale and Consumer Prices-An Application of The Hatanaka-Wallace Procedure”, Journal of Econometrics, 12,375―87.

Ter